“一带一路”、税收营商环境与中国OFDI

2020-02-05 09:11倪志良郭俊汝

工业技术经济 2020年2期

倪志良 郭俊汝

(南开大学经济学院中国特色社会主义经济建设协同创新中心, 天津 300071)

引言

随着“一带一路”建设的不断深入,建立税收合作长效机制、优化税收营商环境成为“一带一路”建设的重要议题之一。2019 年4 月,以“共建一带一路:加强税收合作,改善营商环境”为主题的首届“一带一路”税收征管合作论坛在乌镇开幕,税收营商环境进一步受到国际社会各界的广泛关注。然而,“一带一路”沿线国家税收制度不同,在税收法治化水平和税收征管能力等方面也存在较大差异,这使得中国企业在对“一带一路”沿线国家开展投资活动时面临的税收营商环境呈现出多变性和复杂性的特点。

有鉴于此,本文从总税负水平、税制合理性等6 个维度构建“一带一路”沿线国家的税收营商环境评价体系,并通过熵值法将6 个维度的评价指标合成税收营商环境指数,系统分析“一带一路”沿线国家和地区的税收营商环境;而后基于多种空间权重矩阵与空间计量模型,实证分析中国在“一带一路”沿线国家OFDI 的空间相关性及税收营商环境等因素对中国OFDI 的影响。本文的创新之处和边际贡献主要表现为以下几个方面:(1)将税收营商环境视为影响税收征纳的制度安排和环境因素的总和,从总税负水平、税制合理性等多个维度构建“一带一路”沿线国家的税收营商环境评价体系,从不同层面系统分析“一带一路”沿线国家和地区的税收营商环境;(2)将合成的税收营商环境指数纳入空间计量模型中,在充分考虑我国在“一带一路”沿线国家OFDI空间异质性和空间相关性的基础上研究东道国税收营商环境对我国OFDI 的影响;(3)基于“一带一路”视角探讨东道国税收营商环境、经济规模等因素对我国OFDI 的影响,丰富了关于“一带一路”和中国OFDI 影响因素的理论研究。

1 文献综述

在“一带一路”沿线国家的税收制度方面,现有研究主要集中在国内且内容大致可分为两个层面:(1)从宏观制度环境入手,对一带一路沿线国家的税制结构特征(朱为群和刘鹏,2016)[1]、税收情报交换制度(陈虎,2016)[2]、税收征管能力(刘蓉等,2017)[3]等内容进行定性分析,并进一步探讨其对我国税收征管、对外直接投资的影响;(2)从微观税收因素的视角进行定量分析,如李潇等(2019)[4]基于边际有效税率的测算指出“一带一路”沿线国家的资本边际有效税率显著阻碍了中国直接投资的流入;张友棠和杨柳(2018)[5]则通过GMM 模型实证分析发现“一带一路”沿线国家的税收竞争力水平对中国对外直接投资存在显著的正向作用。

关于中国OFDI 影响因素的研究同样可分为两个层次:(1)基于东道国宏观经济特征的视角,探讨东道国市场规模(王永钦等,2014)[6]、自然资源禀赋(Buckley 等,2009;胡翠平,2015)[7,8]、技术水平(李猛和于津平,2011;杨宏恩,2016)[9,10]等因素对我国OFDI 的影响;(2)从东道国制度因素的角度,对东道国话语权与问责制(Kolstad和Wiig,2012)[11]、政治风险(王海军,2012)[12]、投资便利化水平(张亚斌,2016)[13]等因素进行实证研究,而后分析这些因素在我国OFDI 区位选择中的具体作用。

总的来看,现有文献从宏观经济特征、制度环境等方面为关于中国OFDI 影响因素的研究做出了重要贡献。但是,这些文献也存在如下几点不足:(1)现有文献大多是将税收因素作为整体营商环境的一部分,或是考察单一维度的税收因素如税率对中国OFDI 的影响,综合考察东道国税收营商环境对我国OFDI 影响的文献较为匮乏;(2)目前关于东道国税收营商环境对中国OFDI影响的研究大多使用定性分析,使用空间计量方法研究其对我国OFDI 影响的文献较少。而“一带一路”沿线各国地缘格局不同、国情各异,我国在这些国家的OFDI 可能存在一定的空间异质性与空间相关性,传统的计量方法无法将上述特征考虑在内;(3)现有文献缺乏从“一带一路”视角探讨税收营商环境对中国OFDI 影响的相关研究,而“一带一路”建设作为我国应对全球形势深刻变化、统筹国内国际两个大局提出的重要倡议,相关研究具有较强的理论意义及现实意义。

2 “一带一路”沿线国家税收营商环境测度与分析

2.1 指标体系的构建

目前,学界对税收营商环境的定义大致可分为狭义和广义两种:狭义的税收营商环境注重突出“税收”二字的核心地位,将税收营商环境作为营商环境的税收部分加以把握;广义的税收营商环境定义则是将所有对企业合理纳税存在影响的环境条件包含其中,而非单纯考虑影响企业纳税的税收制度因素。本文在指标体系构建过程中,更加偏向于广义的税收营商环境定义,并参考刘蓉等(2017)、张友棠等(2018)及《全球营商环境报告》、《全球治理指数》、《全球竞争力报告》、《税收痛苦指数报告》 中的研究成果,使用世界银行在《全球营商环境报告》、《全球治理指数》 中发布的相关数据,基于总税负水平、税制合理性、税收征管效率、税收法治化水平、税制稳定性、税收廉洁度6 个维度构建“一带一路”沿线国家的税收营商环境评价体系(见表1)。

表1 “一带一路”沿线国家税收营商环境评价体系

2.2 数据处理与权重确定

熵值法能够克服人为确定权重的主观性以及多指标变量间信息的重叠性,但是,传统熵值法无法解决各评价指标类型不一致、量纲不同的问题,进行权重测算时也往往会出现极端值或负值。因此,本文采用经过改进的极值熵值法进行税收营商环境指标的构建,同时,为了能够实现不同年份的比较,本文参考杨丽、孙之淳(2015)[14]的做法,在权重计算过程中加入时间变量θ,计算出各指标权重后,再利用计算出的权重乘以用极值熵值法标准化后的各指标规范值,求和得到税收营商环境指数(TBE):

2.3 “一带一路”沿线国家税收营商环境测度结果与分析

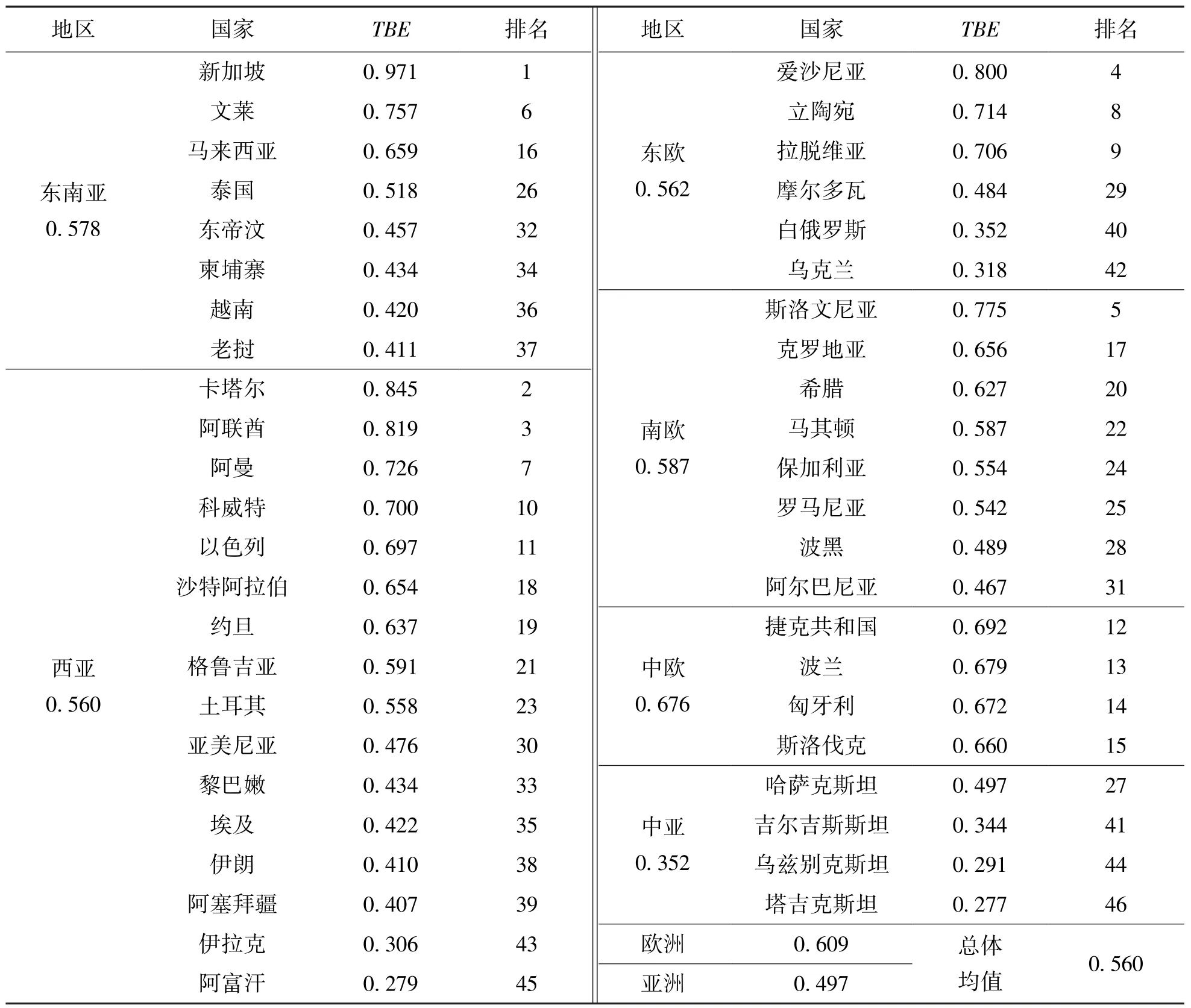

基于“一带一路”沿线各国地理空间分布、指标特征、相关数据可获得性等因素考虑,本文最终选取新加坡、波兰、泰国、阿联酋等46 个“一带一路”沿线国家作为研究对象。对根据上文计算的2005~2017 年各国税收营商环境指数取均值后,其数值及排名如表2 所示。

表2 “一带一路”沿线各国税收营商环境指数(TBE)及排名

“一带一路”作为当今世界跨度最大的经济走廊,沿线国家地缘格局不同、国情各异,税收营商环境也存在较大差异。由表2 可以看出,在本文选取的“一带一路”沿线国家中,税收营商环境指数最高的3 个国家分别是新加坡、卡塔尔、阿联酋,其税收营商环境指数分别为0.971、0.845和0.819。从本文选取的6 个维度指标分析(细分维度指标数值略),这主要是因为这些国家吸引外资的税收优惠力度较大,总体税负低,税收征管效率高,且拥有较为廉洁的行政体系和稳定的政治环境,同时还具有良好的法治化水平作保障。税收营商环境指数最低的国家则是塔吉克斯坦,仅有0.277,过高的税负水平和较低的税收法治化程度,是造成其税收营商环境差的主要原因。税收营商环境指数低于均值0.560 的24 个国家中,亚洲国家有17 个之多,税收营商环境亟待改善。进一步分地区进行分析:欧洲国家整体的税收营商环境明显优于亚洲国家,其内部各国家的税收营商环境差异也相对较小。中欧国家的税收营商环境指数均值最高,达到了0.676,而中亚地区的税收营商环境指数均值最低,仅有0.352,从经过极值标准化的各细分维度指标来看,这主要是因为中亚国家总体税负水平普遍较高,税收法治化水平和税收廉洁度较差。

3 研究设计

3.1 数据来源与变量说明

本文使用2005~2017 年“一带一路”沿线46个国家的面板数据进行回归分析,由于中国对外直接投资的流量数据并不连续且往往存在零值或负值,本文参照现有研究的常用做法,选择中国对外直接投资的存量数据作为被解释变量,数据取自历年《中国对外直接投资统计公报》,核心解释变量税收营商环境指数为前文测算,其他控制变量数据均取自世界银行WDI 数据库。空间权重矩阵的构建方面,使用按照经纬度得出的双方主要城市的球面距离构建地理距离空间权重矩阵,相关数据来自CEPII 远程数据库;使用各国人均GDP(2010 年不变价美元)构建经济距离空间权重矩阵,相关数据来自世界银行WDI 数据库。各主要变量的名称、理论含义等如表3 所示。

表3 主要变量名称、理论含义、预期符号及数据来源

3.2 模型设定

本文利用地理距离空间权重矩阵对中国在“一带一路”沿线国家对外直接投资的空间自相关性进行Moran,s I 指数检验,而后经过LM 检验、Hausman 检验及统计量对比,最终选择空间滞后模型(SAR)、空间误差模型(SEM)及空间自相关模型(SAC)。根据Hausman 检验结果,上述3 类模型均采用固定效应模型,具体模型结构如下:

空间滞后模型(SAR):

空间误差模型(SEM):

空间自相关模型(SAC):

其中,i和t分别表示国家和年份,W表示空间权重矩阵,ρ为空间自回归系数,表示邻近区域观测值对本区域观测值的影响情况,λ为空间自相关系数,表示邻近区域观测值的误差冲击对本区域观测值的影响情况,μi表示空间固定效应,εit为随机扰动项,vit为受空间因素影响的随机扰动项,其余变量含义见表3。

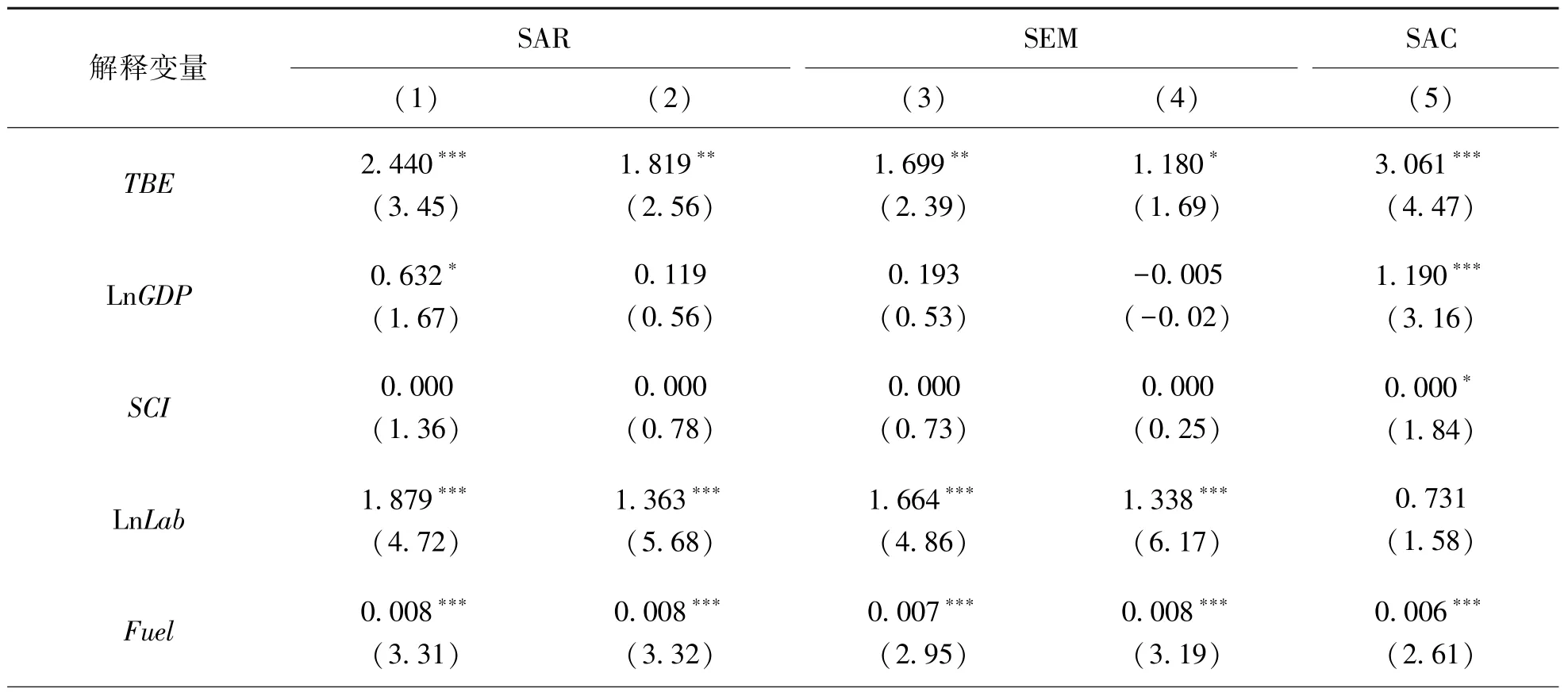

表4 全样本回归结果

4 计量结果与分析

使用不同空间权重矩阵及不同空间计量模型组合得出的回归结果如表4 所示。从表4 的回归结果来看,核心解释变量东道国税收营商环境TBE在所有模型中均显著为正,表明东道国税收营商环境越好,我国对该国家OFDI 就越多。即我国更倾向投资于总税负水平较低、税收征管水平和法治化程度较高、税制较为合理、廉洁、稳定的国家和地区,这一结果与理论预期及以往的研究结论相符(张亚斌,2016)。从空间效应来看,空间自回归系数ρ在各模型中均显著为正,意味着中国对“一带一路”沿线国家的OFDI 具有显著的空间溢出效应;而空间自相关系数λ尽管在各模型下都通过了1%的显著性检验,但使用不同空间计量模型得到的λ符号并不相同,这说明中国对“一带一路”沿线国家的OFDI 会受到其对邻近地区OFDI 的误差冲击,即影响中国在东道国邻近地区OFDI 的不可测因素,也会对中国在东道国的OFDI 产生影响,但这种误差冲击的方向具有不确定性,会因模型涉及到的空间关系的差异而出现分化。

控制变量方面,“一带一路”沿线国家的市场规模与中国对其OFDI 规模显著正相关,即中国对“一带一路”沿线国家的OFDI 具有明显的市场寻求动机,这与以往的研究结论一致(王永钦等,2014)[6]。东道国科技发展水平在统计上和经济上均不显著,这意味着中国对“一带一路”沿线国家的OFDI 并没有显著的技术寻求动机,这可能是因为“一带一路”沿线国家大多数为发展中国家,科技发展水平相对较低,中国对其进行OFDI 时较少考虑科学技术层面的因素(李猛和于津平,2011)[9]。劳动力总量和自然资源禀赋的回归系数均显著为正,表明中国更倾向于投资劳动力资源和自然资源较为丰裕的国家,这与以往的研究结论相比具有一致性(Buckley 等,2007;Kolstad 和Wiig,2012;胡翠萍,2015)[7,11,8]。

此外,东道国对外开放程度的回归系数也显著为正,说明东道国对外开放程度越高,中国对其OFDI 越多,这也与理论预期及相关研究结论相符。考虑到不同的经济发展层次可能会对我国OFDI 的区位选择考虑因素和空间相关性产生影响,本文进一步根据“一带一路”沿线国家经济发展状况,将研究样本分为发达国家组和发展中国家组进行回归,得到的回归结果依然稳健(具体结果略)。

5 稳健性检验

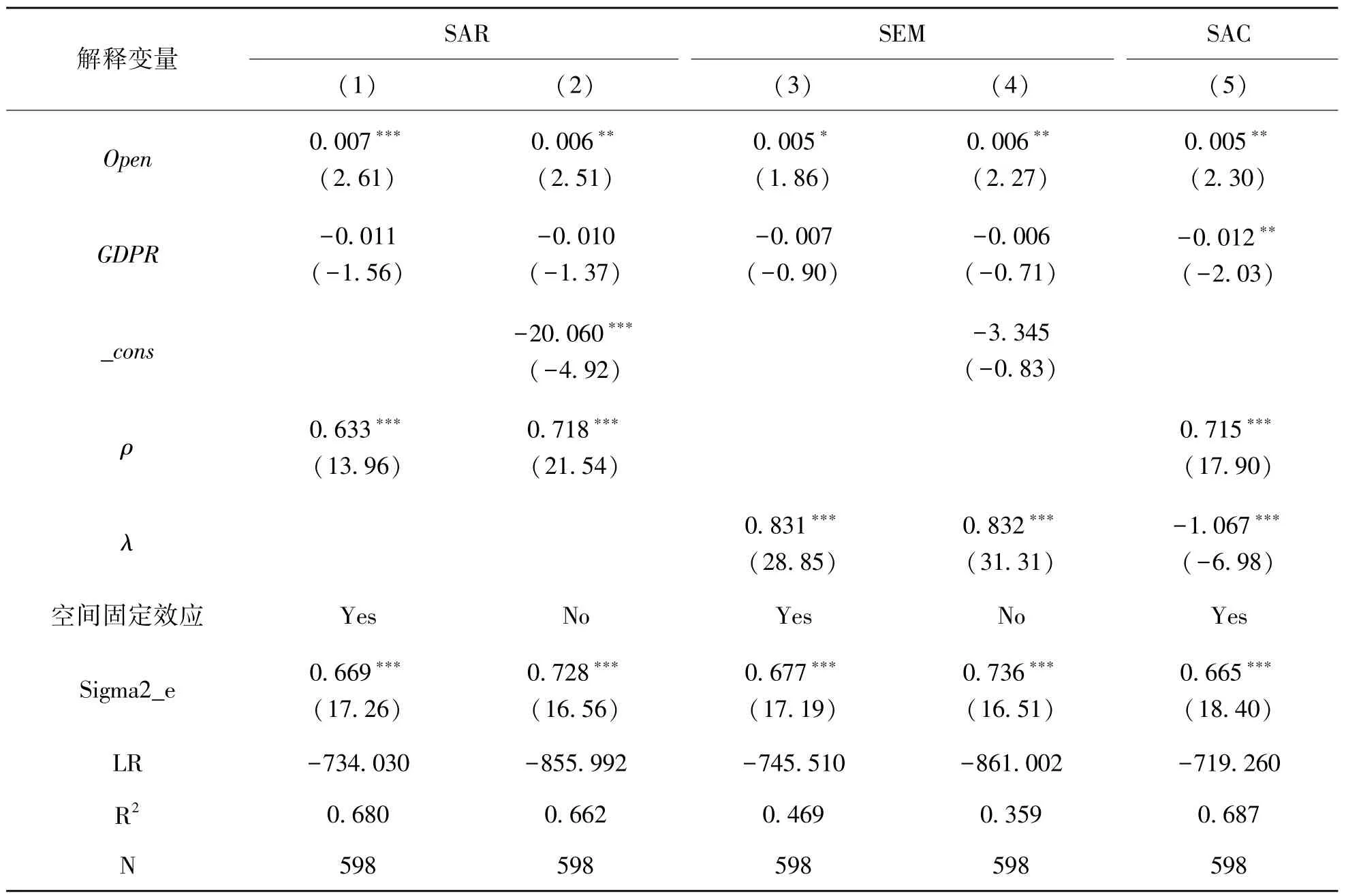

使用地理距离构造空间权重矩阵进行空间计量分析,得出的结果往往仅能够反映地理邻近因素对我国对外直接投资的影响,而对外直接投资作为一项复杂的经济活动,必然受到其他非地理邻近因素的综合作用(李婧等,2010)[15]。因此,本文借鉴现有研究的常用做法,用各国人均GDP(2010 年不变价美元)构建经济距离空间权重矩阵,并基于新的空间权重矩阵分别使用SAR、SEM、SAC模型进行回归,回归结果如表5 所示。从表5 可以看出,使用经济距离空间权重矩阵的回归结果与表4 的回归结果具有较高的一致性,各主要解释变量的显著性水平较为稳定,只是个别系数大小略有变化。

表5 使用经济距离空间权重矩阵的回归结果

续 表

此外,本文还尝试使用主成分分析法重新构建税收营商环境指数,进一步对本文研究结论的稳健性进行检验,得到的回归结果依然稳健(具体结果略)。

6 结论与启示

本文利用熵值法系统构建了税收营商环境评价体系以测度“一带一路”沿线国家的税收营商环境状况,而后基于空间计量模型实证检验了其对中国OFDI 的影响及中国在“一带一路”沿线国家OFDI 的空间相关性,研究发现:(1)“一带一路”沿线国家的税收营商环境指数及各维度评价指标均存在显著差异,中欧、南欧国家的税收营商环境普遍较好,中亚、西亚地区大部分国家的税收营商环境则亟待改善;(2)Moran,s I 指数检验和LM 检验的结果初步证实了中国在“一带一路”沿线国家OFDI 的空间相关性,使用空间计量模型进行进一步分析,空间自回归系数ρ显著为正,即中国在“一带一路”沿线国家的OF⁃DI 具有显著的空间溢出效应,空间自相关系数λ同样显著,但不同空间计量模型中得到其符号并不一致,这说明影响中国对“一带一路”沿线国家OFDI 的不可测因素也会影响其对邻近地区OF⁃DI 的规模,但其影响方向具有不确定性;(3)东道国的税收营商环境、经济规模、劳动力总量和自然资源禀赋等因素对中国对外直接投资选择具有显著的正向作用,而东道国科技发展水平、经济增长速度对中国OFDI 的影响并不显著。

根据研究结论,本文的启示主要有以下几点:(1)在国家层面,通过双边、多边的国际税收合作推动建设合作共赢的“一带一路”区域协调机制,以全局意识统筹中国在“一带一路”沿线国家的OFDI;(2)在税务部门层面,加强针对“走出去”企业的税收服务。由于“一带一路”沿线国家众多且国情各异,其税收制度和相关优惠政策不尽相同,“走出去”企业难以充分全面地了解相关情况。税务部门可以通过完善已经发布的对外投资税收指南、建立对外投资涉税服务平台等多种方式,切实助力企业的对外直接投资活动;(3)在企业层面,对“一带一路”沿线国家的税收营商环境给予持续关注,充分利用商务部发布的《对外投资合作国别(地区)指南》 和国家税务总局发布的《国别投资税收指南》 等资料,通过多种渠道了解东道国税负水平、税收征管效率、税制稳定性、税收法治化水平等税收因素,同时结合东道国市场规模、政治稳定性、自然资源禀赋等宏观因素对投资区位进行综合考虑。

猜你喜欢

四川党的建设(2022年7期)2022-04-08

当代陕西(2020年17期)2020-10-28

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

当代陕西(2018年9期)2018-08-29

人大建设(2018年5期)2018-08-16

商周刊(2018年10期)2018-06-06

武大国际法评论(2017年2期)2018-01-23

共产党员(辽宁)(2017年6期)2017-03-27

暨南学报(哲学社会科学版)(2016年9期)2017-01-15