企业社会责任缺失风险的形成机理研究

2020-02-03 07:37李明徐雅琴

财会月刊·上半月 2020年1期

李明 徐雅琴

【摘要】在回顾国内外相关文献的基础上,对企业社会责任缺失风险的概念进行界定,将企业社会责任缺失风险划分为外部环境风险和内部经营风险两大类。从理论上分析企业社会责任缺失的成因,明确了“股东至上”逻辑是企业社会责任缺失的根源,而“不完全契约”是企业社会责任缺失的“温床”。在此基础上,从交易成本理论和信号传递理论两个角度,对企业社会责任缺失的风险传导进行理论解释,并构建企业社会责任缺失风险的形成机理模型。

【关键词】企业社会责任缺失;“股东至上”逻辑;不完全契约;风险传导;形成机理

【中图分类号】F270【文献标识码】A【文章编号】1004-0994(2020)01-0110-8

【基金项目】教育部人文社会科学研究青年基金项目(项目编号:15YJC630060);武汉工商学院“企业社会责任”学术研究团队项目(项目编号:XSTD2016001)

一、引言

2018年7月,国家药品监督管理局发布了一则关于“长春长生生物科技有限公司冻干人用狂犬病疫苗生产存在记录造假等行为”的通告,此事件迅速引起了社会和媒体的强烈反响。因为此事件,长春长生的相关责任人受到了法律的制裁,长春长生的生产、经营和发展受到了极大的负面影响,其股票价格从2018年7月13日的24.55元一路暴跌至2019年5月16日的1.43元。这是一起由于企业社会责任缺失而给企业自身带来几乎是毁灭性后果的典型案例。类似的事件还有很多,例如2008年三鹿奶粉三聚氰胺事件直接导致了三鹿奶粉的破产,整个奶粉行业陷入质量“泥沼”和信任危机。此外,近年来发生的日本核污染、英国《世界新闻报》窃听丑闻以及我国“地沟油”“瘦肉精”“黑大米”“黑心馒头”“福寿螺”环境污染等国内外层出不穷的企业社会责任缺失事件,在给社会带来风险的同时,也给企业自身带来了很大的负面影响。

事实上,自20世纪90年代以来,以欧美发达国家为首掀起了一股企业社会责任的热潮,企业社会责任问题得到各国政府、企业、媒体和社会大众的广泛关注,国内外学术界也对企业社会责任进行了大量的理论和实证研究,取得了很多有意义、有价值的成果。综观这些研究,其主要关注点集中在企业社会责任的界定与衡量、企业承担社会责任的动因分析与途径选择,以及促进企业承担社会责任的方式方法等层面,其核心理念是如何促使企业对社会更负责。然而,作为企业社会责任的对立面,企业社会责任缺失及其可能给社会和企业自身带来的风险问题却很少受到关注。因此,研究企业社会责任缺失风险的形成机理及其预防和控制问题具有很强的理论和现实意义。

二、国内外研究概述

目前国内外关于企业社会责任缺失的研究主要集中在两个方面,一是关于企业社会责任缺失的成因,二是关于企业社会责任缺失的影响。

(一)企业社会责任缺失的成因

关于企业社会责任缺失的成因,国内外学者着重从组织、环境以及个人等三个视角进行了研究。例如Baucus和Near[1]、Daboub等[2]和Gonin等[3]研究发现,环境的资源稀缺性、动态性和异质性是导致企业社会责任缺失的重要因素;Baucus和Near[1]、Daboub[3]以及Pearce和Manz[4]等则分别从组织资源冗余度、组织结构控制系统、组织文化、组织绩效以及组织中的集权程度等不同角度,分析了企业中组织因素与企业社会责任缺失的关系;Daboub[2]、Pearce和Giacalone[5]等分析了企业高管背景特征以及其处事风格与企业社会责任缺失决策的关系;Barsky[6]和Ashkanasy等[7]则从员工的角度(如道德认知水平、自控能力等方面)分析了企业社会责任缺失产生的原因。

从这些研究成果来看,企业社会责任缺失的成因既包括宏观层面的社会因素,也包括中观层面的组织因素,还包括微观层面的个体因素[8]。由此可见,导致企业社会责任缺失的原因非常复杂,仅靠单一因素的分析很难对企业社会责任缺失行为进行完整的解释[9]。综观这些研究,无论是环境、组织还是个人因素,或者这三者共同导致的企业社会责任缺失,均有其背后的利益因素。

(二)企业社会责任缺失的影响

关于企业社会责任缺失的影响,国内外学者主要从企业社会责任缺失行为对资本市场、品牌声誉以及員工和投资者等利益相关者三方面的影响进行了研究。Davison和Worrell[10]、Davidson等[11]通过连续研究发现,当企业社会责任缺失事件曝光后,股票市场价格对商业间谍行为、行贿、偷税漏税、违反政府合约和财务报告造假等企业社会责任缺失行为尤其敏感,从而导致股价的强烈负面反应;Reuber、Fischer[12]通过研究发现,企业社会责任缺失行为会对企业声誉造成负面影响,其程度直接受消费者对企业社会责任缺失行为认知状况的影响;Leonidou等[13]和Jennifer等[14]的研究均表明,当个体消费者感知到企业社会责任缺失行为之后,对企业品牌的忠诚度与满意度会有所降低;Thorne[15]认为,企业社会责任缺失行为会在企业内部形成一种非伦理氛围,这种非伦理氛围与企业员工的价值观相悖,致使员工引发其内心的伦理冲突,从而降低其对工作的成就感和满意度,进而影响其对企业的忠诚度并产生离职倾向。而关于对投资者的影响,Groening、Kanuri[16]通过研究发现,投资者是否会立即对企业社会责任缺失行为做出负面反应,受到企业社会责任缺失行为是否违法及对社会造成危害的程度的影响。

综观上述研究,国内外学者主要从投资者回报、品牌声誉和其利益相关者三个角度,分析了企业社会责任缺失行为可能对企业经营和发展带来的负面影响(即“风险”),但这些研究与有关企业社会责任缺失成因的研究一样,主要是从实证的角度提供了经验证据,学术界还缺少对于企业社会责任缺失风险形成及传导方面较为系统的理论分析,这既是目前企业社会责任风险研究中的一个明显不足,也是本文所要关注的研究重点。

三、企业社会责任缺失风险的界定

(一)企业社会责任的界定

研究企业社会责任缺失风险的形成机理,首先必须明确回答的一个根本性问题就是“什么是企业社会责任”。Clack[17]是最早提出“企业社会责任”思想的先驱者,其后,关于何谓企业社会责任的问题,国内外学术界和有关组织进行了诸多不同的解释。1971年美国经济发展委员会在其发布的《工商企业社会责任》报告中,将企业社会责任用“三个责任圈”进行了解释[18]。其中:“内圈”代表包括提供产品、服务和就业机会等在内的企业基本责任;“中圈”基于“内圈”之上,代表包括善待雇员、保护环境、安全生产、回应顾客等在内应对环境和社会承担的责任;“外圈”则代表包括防止城市衰败、消除贫困在内的在更大范围内能促进社会发展和进步的责任。Carroll[19]提出了“金字塔”式结构的社会责任观,认为企业社会责任包括经济责任、法律责任、伦理责任和慈善责任。之后,很多学者都在Carroll观点的基础上界定了企业社会责任。此外,社会责任国际(1997)、欧洲共同体委员会(2001)、世界银行(2003)、国际雇主组织(2005)、国际标准化组织(2006)等众多国际组织,也从不同角度对企业社会责任进行了定义(限于文章篇幅,这里不做赘述)。

国内学者和有关组织也对企业社会责任进行了不同的解释,其中代表性观点如下:陈炳富、周祖城[20]把企业社会责任分为狭义的社会责任与广义的社会责任,狭义的社会责任单指道德责任,而广义的社会责任则包括法律、经济与道德责任。周祖成[21]进一步明确,企业责任包括经济、法律和道德责任,是企业对其利益相关者所承担的一种综合责任。黎友焕[22]认为企业社会责任是企业在特定社会发展时期,应该对其利益相关者承担的经济、伦理、法规、慈善及其他相关责任。2007年上海证券交易所在《中国公司治理报告》中将企业社会责任划分为狭义的社会责任和广义的社会责任,狭义的社会责任仅指道德责任,广义的社会责任则包括道德责任与法律责任。

张兆国[23]将国内外学术界及有关组织关于企业社会责任的不同解释进行了概括,指出以往有关企业社会责任的观点主要可分为三大类:一是将企业社会责任对应于经济责任;二是将企业社会责任并列于道德责任、法律责任及经济责任;三是将企业社会责任等同于企业责任。他认为这三种观点均存在一个共同的问题,即没有明确企业为谁承担社会责任以及应承担什么社会责任。鉴于此,张兆国[23]基于利益相关者的视角重新对企业社会责任进行了界定,认为企业社会责任指的是企业在对股东承担相应经济责任(追求股东利益)的同时,基于一整套正式或非正式的制度安排,对其他利益相关者(如员工、债权人、客户、供应商、政府和社区等)和生态环境所必尽(法律上的)和应尽(道德上的)的义务,以及对自己的不良行为所承担的后果。本文以张兆国[23]关于企业社会责任的定义为基础进行分析。

(二)企业社会责任缺失风险的界定

要对企业社会责任缺失风险进行界定,还必须界定什么是风险。关于风险的定义,国内外学术界并没有统一的定论,代表性的观点如下:Haynes[24]最早提出了风险概念,他认为风险是损害或损失发生的可能性。Knight[25]将风险与不确定性进行了区分,提出风险是“可测定的不确定性”,而“不可测定的不确定性”才是不确定性的本质内涵。Harrington、Niehaus[26]认为,风险有时指相对于期望值的变动,而有时指的是期望损失值本身。我国学者朱淑珍[27]认为,风险是在一定时期与条件下,基于各种情况发生的不确定性而致使行为主体面临的损失结果以及结果发生的可能性。江生忠[28]将风险定义为预期结果与实际结果的相对变化。2009年国际标准化组织在ISO 31000《风险管理:原则与指南》中指出,风险是不确定性对目标的影响。

综观以上国内外学者关于风险的定义,虽各有不同,但都体现了以下三个特征:风险发生的不确定性、风险发生后带来的损失性以及风险发生的客观性。由于企业某些社会责任缺失行为必然对其利益相关者造成某些方面的损害,例如违反法律、破坏环境、损害消费者利益等,而当利益相关者的利益受到损害时,他们必然会通过某种方式和途径对企业进行回击,从而可能给企业的经营和发展带来风险。基于此,结合张兆国[23]关于企业社会责任的定义和有关风险的内涵,本文认为企业社会责任缺失风险是指企业由于社会责任缺失(或忽略社会责任),在给其利益相关者带来损失的同时,给自身经营和发展带来损失的一种可能性。

(三)企業社会责任缺失风险的分类

关于企业社会责任缺失风险的分类,国内外相关文献很少,仅有少数学者就此问题开展了探索性研究。例如张兆国[29]把企业忽略社会责任带来的风险概括为声誉损失、法律制裁、交易成本增加、消费者抵制、人才流失、融资困难以及经营停顿等七种类型。杨清香、张晋[30]指出,如果企业不对各利益相关者的利益做出反应,就会承担诸如法律风险、交易费用增加、丧失社会声誉等社会风险。贾敬全、卜华[31]认为,企业社会责任风险贯穿于公司的产品生产、营销、财务和环保等方面,并把企业社会责任风险划分为战略风险、经营风险、环境保护风险和财务风险四种类型。张伟[32]则根据企业社会责任风险产生和发展的链条,将其划分为基于企业社会责任管理、企业产品和服务、利益相关方诉求、自然环境保护等四个方面的风险。

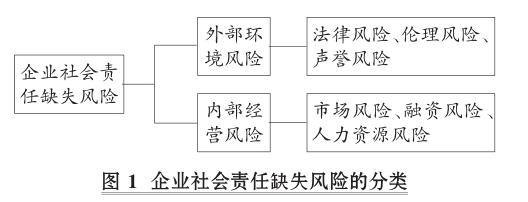

结合本文对企业社会责任缺失风险的定义,并在借鉴前人研究成果的基础上,把企业社会责任缺失风险划分为外部环境风险和内部经营风险两大类。其中外部环境风险是指企业社会责任缺失行为可能给企业外部环境带来的风险,具体包括法律风险、伦理风险和声誉风险。例如:企业在经营中因违反国家法律法规,可能受到法律的制裁;企业违反伦理道德,可能受到社会大众的谴责;企业不诚实守信,则可能导致其声誉受损。这三种风险均会对企业的外部经营环境产生不良影响。而内部经营风险则是指企业社会责任缺失行为可能给企业的内部经营带来的风险,包括市场风险、融资风险和人力资源风险。例如:企业向消费者提供质量低劣的产品,可能导致消费者的抵制;企业不善待员工,可能导致离职率上升、招聘困难;企业不能按时还本付息,则可能导致融资困难。这三种风险均会对企业内部经营产生不良影响,具体如图1所示。

四、企业社会责任缺失风险的形成及传导

根据前述对企业社会责任缺失风险的界定,本文在分析企业社会责任缺失风险的形成机理时,首先分析企业产生企业社会责任缺失行为的成因,这是分析企业社会责任缺失风险形成机理的前提;其次,厘清企业社会责任缺失行为是通过何种机制进行传导,进而给其利益相关者和自身经营和发展带来损失的。

(一)企业社会责任缺失的理论分析

1.“逐利”并非是企业社会责任缺失的原因。根据工具理论,企业把承担社会责任看成是出于“逐利”目的的一种战略选择。诺贝尔奖获得者Milton Friedman提出,基于伦理习惯与国家法律框架,企业承担社会责任的根本目的是达到股东财富或利润的最大化。Hart[33]认为,企业要获得多方面资源,提升竞争力,就要和各利益相关者建立良好、稳定的合作关系。Porter、Kramer[34]提出,企业增加竞争优势的有效方式就是承担社会责任。在一个有效的市场中,企业追求自身利益最大化是有助于实现社会效用最大化的。如同亚当·斯密在《国富论》中所说,“我们的晚餐并非来自屠宰商、酿酒师和面包师的恩惠,而是来自他们对于自身利益的关切”。在一个完善的市场中,屠宰商、酿酒师和面包师为了获得利益,就必须提供优于竞争对手的产品和服务,这样才能帮助他们赢得市场,从而获得收益。类似于弄虚作假、欺骗消费者这样的把戏和伎俩则会很快被消费者识破,进而被消费者所“抛弃”。

根据工具理论,企业也可以出于“逐利”目的而采取社会责任缺失行为。虽然从大量的研究文献来看,企业之所以会采取社会责任缺失行为,其背后存在着获得高额回报的获利机制,但这并不意味着“逐利”就是企业社会责任缺失的原因。就像人生存必须吃饭,而吃饭可能会噎着,但如果“因噎废食”就非常愚蠢了。所以,“逐利”应该是一个中性词汇,把“逐利”与企业社会责任缺失划上等号是一种误解。

2.“股东至上”逻辑是企业社会责任缺失的根源。既然“逐利”不是导致企业社会责任缺失的成因,那么究竟什么才是企业社會责任缺失的根源呢?本文认为,新古典经济学背景下的“股东至上”逻辑是导致企业社会责任缺失的根源。依据传统企业理论的核心思想,企业实行的是“资本雇佣劳动”型的单边治理结构,其目标是追求股东利润或财富最大化,企业的控制权与剩余索取权理应全部归股东所有,这正是所谓的“股东至上”逻辑或是“资本雇佣劳动”理论[23]。

然而,利益相关者理论的提出对“股东至上”逻辑提出了严峻的挑战。第一,企业剩余资产的形成不仅仅取决于由股东投入形成的权益性资本,还包含由客户投入形成的市场资本、员工投入形成的人力资本、债权人投入形成的债务资本以及政府投入形成的公共环境资本等,这些与企业经营、发展紧密关联的利益相关者理应也享有分配企业剩余资产的权利。第二,企业的风险并非仅由股东承担。例如:随着物质资本证券化与社会化水平的提升,以及人力资本专用性的增强,人力资本所有者承担的风险可能比股东承担的风险更大,因为当企业面临风险时,股东可以通过在证券市场出售其股权来规避风险,而人力资本所有者由于其人力资本的专用性而很难在市场上变现。

根据新古典经济学的观点,追求股东财富最大化的“股东至上”逻辑是有效的。如前文所述,在一个有效的市场中,企业在追求自身利益最大化的同时,能恰好、顺便满足消费者的利益。这就是亚当·斯密著名的“私利与公益调和论”,即在市场上存在着“一只看不见的手”,在私利与公益之间进行调和,从而达到“利己必利人”的效果。也就是说,在自由交易的市场上,企业若不为消费者创造价值,就不可能赢得消费者的认可和购买,企业的利益也就不可能实现。但是,这一逻辑隐含了以下三个假设条件:第一,市场是完全有效的,能够最优化地配置资源,不存在市场失灵现象;第二,制度是完美无瑕的,能够公平地保障各方利益;第三,企业的风险全部由股东承担。而完全满足这三个假设条件的市场是不存在的,因此根据“股东至上”逻辑,企业在追求股东财富最大化的过程中可能会采取社会责任缺失行为而获得利益,同时使其利益相关者遭受损失。

3.不完全契约是企业社会责任缺失的“温床”。“股东至上”逻辑对“股东至上”合理性的解释严格限制在新古典经济学的研究范式内[23],其基本前提是完全有效的市场,但完全有效的市场在现实中是根本不存在的。

根据契约理论,企业是一系列契约关系的集合。从现代企业理论来看,企业就是通过众多显性或隐性的合约关系,即将企业与其利益相关者联系在一起的合约集合体。在企业与各利益相关方的交易中,若交易各方都拥有完全的信息,能够预见未来可能发生的全部事件,并将其写进契约,这就是一种完全契约关系。此时,签订契约的各方都能够依据契约条款来实现各自的利益,那么企业社会责任缺失行为就不会产生。然而,由于市场环境的不确定性和信息的不对称性,交易各方无法准确预估履行契约时所有可能发生的状况,因而难以达成条款完备、内容全面且对彼此双方具有对等义务与权利限制的契约。同时,交易双方处于各种不确定性与错综复杂的市场氛围之中,基于彼此认知的局限性,无法全面考量所有可能发生的状况,并制定相应的风险处理条款,因此交易双方达成的契约都是不完全契约。随着不完全契约的数量不断增加,有限理性的企业管理者为了达到股东财富或经济利益最大化的目的,有可能将自身应承担的交易成本转嫁到其他利益相关者身上,以牺牲他人的经济利益来为其谋利,进而获取公共财物或集体财物,更甚者是破坏社会福利,比如倾倒有毒物质、松懈对产品安全与质量的把关等。因此,不完全契约为企业社会责任缺失行为提供了一定的现实条件。

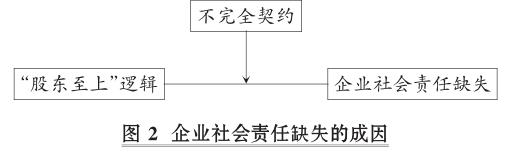

鉴于以上分析,企业社会责任缺失行为之所以会发生,究其根源是新古典经济学背景下的“股东至上”逻辑所致,其本质是一种追求股东利益最大化的自利行为,而现实中的不完善市场所导致的不完全契约则为企业社会责任缺失行为提供了“温床”。企业社会责任缺失的成因如图2所示。

(二)企业社会责任缺失的风险传导

在“股东至上”逻辑下,企业可能会采取社会责任缺失行为以谋求股东财富最大化,这首先会给其利益相关者带来损失,同时也可能给其自身经营和发展带来风险。本文将从交易成本理论和信号传递理论两个角度,对企业社会责任缺失风险传导的机理进行解释和分析。

1.企业与其利益相关者之间是一种交易关系。依据利益相关者理论,企业是基于各利益相关者所缔结的一组契约。契约关系既体现在股东与企业之间,又体现在企业与员工、政府、债权人以及供应商等其他利益相关者之间。这些契约既可能是正式的(如企业与员工签订的劳动合同、与供应商签订的采购合同、与客户签订的销售合同、与债权人签订的借款合同等),也可能是非正式的(如企业与众多社会消费者、公众股东与社区之间的权利与义务关系等)。然而,现代契约理论认为,不管是正式还是非正式的契约关系,其形成均以市场为前提,各参与者之间的地位是平等的。换言之,企业想从各利益相关者处获取额外的资源或创造更佳的内外部环境,就必须维护各利益相关者的权益,并承担相应的责任。相反,各利益相关者想从企业处得到预期反馈,就必须为企业提供额外的资源或创造更佳的内外部环境来保障企业的稳定、持续发展。因此,从这个层面来说,企业与各利益相关者之间的契约关系本质上是以市场为提前而形成的一种交易关系。

2.企业社会责任缺失是对交易关系的一种破坏。由于信息的不对称,在企业与其各利益相关者的交易关系中,企业往往处于信息优势地位,其利益相关者则处于信息劣势地位。在“逐利”动机的驱使下,企业有可能采取社会责任缺失行为以获得高额收益,同时其利益相关者也会遭受相应的损失。例如:企业逃税漏税会使政府减少税收收入;企业违规排放污水废气则会破坏环境,社会大众就要承受环境污染带来的伤害;企业生产不符合质量要求的产品,消费者就会受到伤害;企业不按时还本付息,债权人的利益就会受损;等等。

根据交易成本理论,交易成本是围绕着交易所产生的成本,包括信息搜寻成本、谈判成本、缔约成本、监督履约的成本以及处理违约行为的成本。例如:某消费者为了买一件衣服,需要花费时间逛街,这期间会产生各种费用(如交通費、餐饮费、时间精力等),这就是信息搜寻成本;发现了一件自己喜欢的衣服,其需要与商家讨价还价并达成交易,这就是谈判和缔约成本(讨价还价也需要耗费时间精力);衣服买回去之后,发现有质量问题,其又要与商家沟通以退换衣服,这就是监督履约的成本,如果碰到讲信誉的商家,问题可能会很快解决,但如果碰到无良商家,此时的监督履约成本会非常高。一项交易能否达成与持续维系,在很大程度上取决于交易成本的大小。当一项交易的交易成本高于其能够从交易中获得的收益时,这项交易就很难达成。如果交易已经达成,但其中一方发现交易成本非常高昂,那么原有的交易就无法持续。在上述消费者买衣服的例子中,如果消费者买到的衣服存在质量问题,又很难与商家沟通,他就会用“脚”投票,不再找这个商家买衣服。

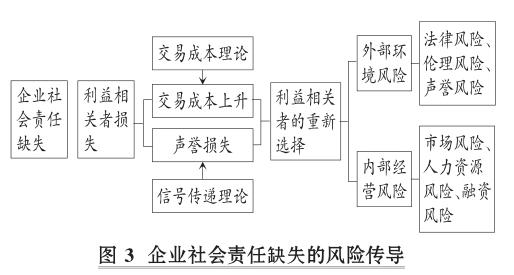

同样的道理,当企业通过社会责任缺失行为使其利益相关者遭受损失时,如果其利益相关者要维持与企业原有的交易状态,就必须花费更高的谈判、监督成本,从而导致交易成本上升。而交易成本的上升就可能会使得其利益相关者进行重新选择,从而给企业带来风险。例如:企业不按时向债权人还本付息,会使债权人遭受损失,而如果债权人要继续维持与企业的交易关系,那么其就必须付出更高的监督履约成本,于是债权人就可能会考虑不再与企业合作,从而引发企业的融资风险;企业如果向消费者销售假冒伪劣商品,消费者出于交易成本的考虑,就不会再购买企业的商品,从而引发市场风险。

总之,如果企业因“逐利”而采取社会责任缺失行为,那么企业与其利益相关者的交易关系则必然受到破坏,直接导致企业不仅不能从各利益相关者处得到额外的资源与保障支持,还会承担一系列的损失,如企业声誉损失、专业人才流失与招聘困难、法律制裁、再融资困难以及消费者强烈抵制等。

3.企业社会责任缺失是一种“负向信号”的传递。企业社会责任缺失行为不仅会引起直接受损的利益相关者的抵制和重新选择,还可能通过信号传递机制向其他利益相关者传递“负向信号”,进而引起其他利益相关者的抵制和重新选择。

由于信息的不对称,企业通常比较了解自己的财务情况、经营状况以及管理者的品行素质等基本信息,但各利益相关者对此信息却知之甚少,这样就会在两者之间形成一个不完全信息的动态博弈。根据信号传递理论,企业进行某种行动或决策都是在向市场传递积极或消极的信号。所以,企业为了获取各利益相关者的信赖和支持,就必然向其传递与其他企业相区别的某种特殊信号,以此来证明自己是可信赖的,但各利益相关者也不会轻信企业传递的特殊信号。鉴于此,为了提防其他企业模仿这种信号,企业传递特殊信号就需要付出一定代价或成本。相应的,企业的各利益相关者往往也会根据企业某种行动或决策所传递的信号来判断企业的情况,以获得做出决策的相关信息。因此,当企业的社会责任缺失行为对某利益相关者造成损害时,会向其他利益相关者传递一种“负向信号”,其他利益相关者就会担心自己成为潜在的利益受损方,从而导致其他利益相关者的抵制和重新选择。

综上,企业社会责任缺失的风险传导如图3所示。

(三)企业社会责任缺失风险的形成机理

基于以上分析,本文构建了企业社会责任缺失风险的形成机理模型,如图4所示。

由图4可知,“股东至上”逻辑是企业社会责任缺失的根源,不完全契约则为企业社会责任缺失提供了“温床”。当企业采取社会责任缺失行为获得利益的同时,其利益相关者的利益会遭受损失,这会使得企业与其利益相关者之间的交易成本上升,同时也会通过“负向信号”的传递机制导致利益相关者的重新选择,从而引发企业的外部环境风险和内部经营风险。当这种风险累积到一定程度并突破零界点时,就会导致企业遭受损失。在企业社会责任风险转化为企业损失的过程中,公众认知和媒体监督起到了调节作用[35]。

五、研究结论和研究展望

(一)研究结论

本文在前人研究的基础上,对企业社会责任风险的概念进行了界定,提出企业社会责任风险是企业由于社会责任缺失(或忽略社会责任),在给其利益相关者带来损失的同时,给自身经营和发展带来损失的一种可能性。结合其定义,将企业社会责任风险划分为外部环境风险和内部经营风险两大类;从理论上明晰了企业社会责任缺失的原因,指出“逐利”并非是企业社会责任缺失的根本原因,新古典经济学背景下的“股东至上”逻辑才是企业社会责任缺失的根源,其本质是一种追求股东利益最大化的自利行为,而现实中不完善市场所导致的不完全契约则为企业社会责任缺失行为提供了“温床”。进一步,运用交易成本理论和信号传递理论,对企业社会责任风险的传导过程进行了解释和分析,厘清了企业社会责任缺失风险的形成机理,构建了企业社会责任缺失风险形成机理模型。该模型从理论上揭示了企业社会责任缺失风险形成和传导的一般原因和规律,为未来研究企业和社会如何防范和控制这种风险奠定了基础。

(二)研究展望

企业社会责任缺失及风险控制作为企业社会责任的对立面,一直以来并未受到国内外学者的重点关注,其原因可能在于学术界认为企业履行社会责任和企业社会责任缺失是同一个事物的正反两面,可归属为同一个问题,这是一种误解。其实两者之间的关系就如同“如何鼓励做好事”与“如何避免做坏事”一样,是相互关联但本质属性不同的两个问题。因此,企业社会责任缺失及风险控制问题与企业社会责任问题一样,具有重要的研究意义和价值。本文针对企业社会责任风险的形成机理进行了有益的尝试性研究,得出了具有一定理论价值的研究结论,但由于研究关注点和研究视角的限制,本文仅仅只是叩响了企业社会责任缺失及风险控制问题研究的大门,未来在如下方面还存在着广阔的研究空间:

1.分行业的企业社会责任缺失风险的形成和传导。本文主要关注的是企业社会责任缺失风险的形成机理问题,且视角相对宏观,研究和探讨的是企业社会责任缺失风险形成和传导的一般原因和规律,因此本文针对此问题并未区分行业进行研究。由于行业属性的不同,企业社会责任缺失形成和传导的具体原因和过程可能会存在差异,因此区分行业研究企业社会责任缺失风险的形成和传导是未来可以关注的研究方向。

2.企業社会责任缺失风险的控制和治理。企业社会责任缺失风险的形成机理问题仅仅只是企业社会责任缺失风险问题研究的出发点,其落脚点在于企业和社会应如何去控制这种风险及其负面影响。未来至少可从以下三个方面去研究和探讨企业社会责任缺失风险的控制和治理问题:一是从微观视角研究企业社会责任风险的控制问题,即当企业社会责任缺失风险事件发生之后企业如何控制风险;二是从中观视角研究企业社会责任缺失风险的内部治理机制,即企业自身应构建何种机制来防范企业社会责任缺失风险的发生,这种机制应该能够有效减少企业社会责任缺失行为,或者促进企业积极履行社会责任;三是从宏观视角研究企业社会责任缺失风险的外部治理机制,即从政府、媒体、公众、立法等角度去研究如何营造一种有利于企业减少企业社会责任缺失事件、降低企业社会责任风险的外在机制。

3.新兴行业的企业社会责任缺失风险控制。互联网和共享经济的发展,催生了很多区别于传统行业的新兴行业,尤其是以互联网和共享经济为基础的互联网企业近些年得到了非常迅猛的发展。这些行业中有一些非常优秀的行业代表,例如阿里巴巴、淘宝、京东、美团等B2C平台企业,滴滴、途家等C2C平台企业,菜鸟网络、蚂蚁金服、陆金所、人人贷、支付宝等很多与互联网和共享经济相配套的物流、金融、支付等行业企业。这些行业的迅猛发展给我们带来了生活方式的变革,但同时也带来了许多社会责任问题。例如,近年来拼多多备受诟病的假冒伪劣商品问题、滴滴出行的乘客安全保障问题,还有不断爆出的P2P平台诈骗和跑路事件,都不断暴露出这些新兴行业潜在的企业社会责任缺失及风险问题。这些新兴行业是以互联网和共享经济为基础的,一旦问题爆发,其受众和影响面就非常巨大,对企业也更为致命。因此,研究这些新兴行业的企业社会责任缺失及风险控制问题,也将是未来关于企业社会责任缺失风险控制研究的重要和热点问题。

【主要参考文献】

[1]Baucus M. S.,Near J. P. Can illegal corporate behavior be predicted?An event history analysis[J].Academy of Management Journal,1991(1):9~36.

[2]Daboub A. J.,et al. Top management team characteristics and corporate illegal activity[J].Academy of Management Review,1995(1):138~170.

[3]Gonin M.,et al. Neither bad apple nor bad barrel:How the societal context impacts unethical behavior in organizations[J].Business Ethics:A European Review,2012(1):31~46.

[4]Pearce C. L.,Manz C. Leadership centrality and corporate social irresponsibility(CSIR):The potential ameliorating effects of self and shared leadership on CSIR[J].Journal of Business Ethics,2011(4):563~579.

[5]Pearce C. L.,Giacalone R. A. Teams behaving badly:Factors associated with anti-citizenship behavior in teams[J].Journal of Applied Social Psychology,2003(1):58~75.

[6]Barsky A. Investigating the effects of moral disengagement and participation on unethical work behavior[J].Journal of Business Ethics,2011(1):59~75.

[7]Ashkanasy N. M.,et al. Bad apples in bad barrels revisited:Cognitive moral development,just world beliefs,rewards,and ethical decision making[J].Business Ethics Quarterly,2006(1):449~473.

[8]姜麗群.国外企业社会责任缺失研究述评[J].外国经济与管理,2014(2):13~23.

[9]Kish-Gephart J. J.,et al. Bad apples,bad cases,and bad barrels:Meta-analytic evidence about sources of unethical decisions at work[J]. Journal of Applied Psychology,2010(1):1~31.

[10]Davidson W. N.,Worrell D. L. The impact of announcements of corporate illegalities on shareholder returns[J].Academy of Management Journal,1988(1):195~200.

[11]Davidson W. N.,et al. Stock market reactions to announced corporate illegalities[J].Journal of Business Ethics,1994(12):979~987.

[12]Reuber A.,Fischer E. Organizations behaving badly:When are discreditable actions likely to damage organizational reputation?[J].Journal of Business Ethics,2010(1):39~50.

[13]Leonidou L.,et al. Business unethicality as an impediment to consumer trust:The moderating role of demographic and cultural characteristics[J].Journal of Business Ethics,2013(3):397~415.

[14]Jennifer A.,et al. When good brands do bad[J].Journal of Consumer Research,2004(1):1~16.

[15]Thorne L. The association between ethical conflict and adverse outcomes[J].Journal of Business Ethics,2010(2):269 ~ 276.

[16]Groening C.,Kanuri V. K. Investor reaction to positive and negative corporate social events[J].Journal of Business Research,2013(10):1852~1860.

[17]Clark J. Maurice. The changing basis of economic responsibility[J].Journal of Political Economy,1916(3):209~229.

[18]郑若娟.西方企业社会责任理论研究进展——基于概念演进的视角[J].国外社会科学,2006(2):34~39.

[19]Carroll A. B. A three-dimensional conceptual model of corporate,performance business and society review[J].The Academy of Management Review,1979(4):497~505.

[20]陈炳富,周祖城.企业伦理学概论[M].南京:南开大学出版社,2000:4~6.

[21]周祖城.企业社会责任:视角、形式与内涵[J].理论学刊,2005(2):58~61.

[22]黎友焕.企业社会责任研究[D].西安:西北大学,2007.

[23]张兆国.利益相关者视角下企业社会责任问题研究[M].北京:中国财政经济出版社,2014:8~10.

[24]Haynes. Risk as an economic factor[J].Quarterly Journal of Economics,1895(4):409~449.

[25][美]Knight F. H.著.王宇,王文玉译.风险、不确定和利润[M].北京:中国人民大学出版社,2005:156~158.

[26]Harrington S. E.,Niehaus G. R.著.陈秉正,王珺,周伏平译.风险管理与保险[M].北京:清华大学出版社,2005:1~4.

[27]朱淑珍.金融创新与金融风险——发展中的两难[M].上海:复旦大学出版社,2003:140~147.

[28]江生忠.风险管理与保险[M].天津:南开大学出版社,2008:1.

[29]张兆国.企业社会责任与企业社会风险控制[J].财务与会计(理财版),2010(10):17~18.

[30]杨清香,张晋.刍论企业社会风险与内部控制[J].财会月刊,2010(36):13~15.

[31]贾敬全,卜华.公司社会责任风险管控策略研究[J].经济体制改革,2014(3):124~127.

[32]张伟.企业社会责任风险管理应用研究——以中国移动新疆公司为例[D].南京:南京邮电大学,2012.

[33]Hart O. Corporate governance:Some theory and implications[J].The Economic Journal,1995(105):678~689.

[34]Porter M. E.,Kramer M. R. The competitive advantage of corporate philanthropy[J].Harvard Business Review,2003(12):56~68.

[35]Reuber A.,Fischer E. Organizations behaving badly:When are discreditable actions likely to damage organizational reputation?[J].Journal of Business Ethics,2010(1):39~50.

猜你喜欢

中学生百科·大语文(2021年11期)2021-12-05

中学生数理化·高三版(2021年9期)2021-10-08

中国新闻周刊(2020年16期)2020-05-15

中学生博览(2017年22期)2018-03-07

37°女人(2017年11期)2017-11-14

速读·下旬(2016年4期)2017-05-10

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

商场现代化(2016年22期)2016-10-18

商(2016年24期)2016-07-20