从基本面角度看日元走势

2020-02-01 04:18:02秦勇编辑张美思

中国外汇 2020年20期

文/秦勇 编辑/张美思

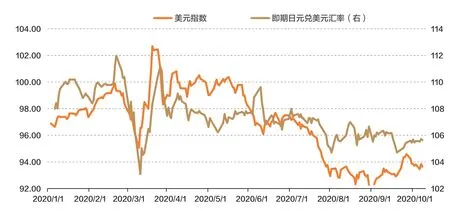

9月,在美元指数上涨,主要非美货币普遍下跌的背景下,日元对美元的表现可谓稳中有升,在主要发达国家非美货币中表现相对优异(见图1)。那么,日元当前的基本面态势及走势前景如何呢?以下笔者将从日本的经济基本面、货币政策、国内政局形势、市场情绪等角度,对日元当前及未来走势进行分析。

多因素促成日元9月走势稳中有升

三季度,特别是9月份以来,日元走势相对其他非美货币更为稳定出色,是由多方面因素共同促成的。

其一,日本疫情形势的相对稳定为日本经济基本面奠定了基础。进入2020年,特别是3月新冠肺炎疫情在全球暴发的冲击下,日本通胀迅速滑落到0.1%附近,之后随着全球经济的回暖有小幅反弹(见图2)。不过,二季度日本经济深度下滑,GDP同比增速-10%。其中,私人消费增长-10.6%,商品和服务出口更是下滑23%。但进入三季度,在全球疫情得到一定程度的控制后,许多国家复工复产,日本经济在防疫措施相对积极的背景下也有所回暖,制造业和服务业PMI虽然仍在荣枯线以下,但均见底回升,与三季度欧洲经济增长前景因疫情出现反弹而充满不确定性形成鲜明对照。日本经济基本面形势使日元得到了一定的支撑。

图1 美元指数与日元即期汇率

图2 日本CPI走势

其二,日本央行维持近一段时间以来的货币政策态势,未采取更为激进的举动。9月,日本央行宣布维持-0.1的政策利率,并通过购买10年期政府债券将利率维持在0附近。除此之外,日本央行还宣布会延续购买ETF基金与日本REITs产品的资产购买计划。日本央行表示,有必要维持宽松政策以保持和全球经济回暖的相同趋势;同时,日本央行认为,新冠肺炎疫情对国内和国际经济的影响还具有很大的不确定性,仍须对居民和企业中长期预期是否受损保持关注,也因此需要金融机构提供有利的货币环境。从日本央行的表态看,其不会在政府推行新的一揽子货币政策之外采取更为激进的措施,而更可能会维持当前的货币政策状态。

其三,日本首相的人选更替并未对金融市场造成剧烈影响。原日本首相安倍8月底由于身体原因辞职。此前,部分观点猜测日本领导人的更替可能会加大市场波动,但从实际情况看,并没有对日元汇率或其他金融市场走势造成很大的扰动。其主要原因在于,市场普遍预期,最有竞争力的日本首相人选是菅义伟,并认为其当选后会继续推行安倍的经济政策。在9月中旬菅义伟当选后,其表示除了继续秉承安倍的路线,也会在结构改革方面有所推进,包括重组区域性银行、重振中小企业、重塑日本的产业链等,符合市场此前的预期。

其四,市场避险情绪攀升是推动日元9月走强的一大重要因素。作为传统的安全资产,日元的避险属性在9月体现得较为明显。日元在9月中旬突然出现升值,恰逢中美关系因美国拟禁中国公司Tiktok等问题而再度紧张升级之际。如果剔除此阶段的波动,日元的9月走势则相对较为平稳。

总体上,在日本经济基本面和货币政策形势相对稳定、领导人更替平稳,以及市场避险情绪阶段性高涨等因素的共同作用下,日元在9月呈稳中有升的态势。

日元后市展望

展望后市,短期而言,预计内外部形势有望促使年内日元呈小幅区间震荡的态势。其一,疫情可控形势下的日本经济基本面和货币政策有望保持相对稳定态势,为日元提供一定的支撑。其二,日本政府的近期工作重点仍将放在防疫上,其能否推出更大力度的经济救济政策值得关注,至于更深层次的经济结构改革还需在中长期体现。其三,展望年内的剩余时间,包括全球可能出现疫情的二次暴发、中美关系充满不确定性,以及美国大选结果等风险事件,都有可能引发市场情绪的波动,对日元走势造成扰动。其四,从美元指数的角度看,在美国年内没有议息会议,货币政策应相对稳定的情况下,美国大选以及美国新一轮财政刺激计划的前景等将对美元指数造成扰动,日元走势同样可能被动受到影响。综合来看,年内日元更有可能维持在小幅区间震荡态势。

从更长的时间段看,未来几年日本经济复苏的态势将决定日元整体基本面的基调。

自上世纪九十年代以后,日本经济深陷低增长、低通胀的困境。2012年安倍出任日本首相以后,推行了一系列经济政策,被称为“安倍经济学”。其主要内容包括“三支箭”:第一支箭,一揽子宽松货币政策;第二支箭,财政刺激政策;第三支箭,经济结构改革,包括放松管制与农业、健康和教育领域的自由化。纵观安倍经济学实施后的日本经济,日本央行超宽松的货币政策对股价和通胀起到了推升作用,使得日本经济得到一定程度的提振,但日本财政赤字高企以及人口老龄化等长期结构性问题未能得到改善则制约了日本经济的进一步提升。

展望接下来的几年,在全球经济复苏仍充满不确定性的背景下,日本的货币政策仍可能维持宽松的态势,但其步调很可能不会过于激进。而面对新冠肺炎疫情的冲击,结构性问题对日本经济的限制更为明显,因此经济结构改革的举措对于日本经济的进一步恢复至关重要。从新任日本首相菅义伟当前的表态看,其在移民问题上的态度更为开放。如果日本政府未来能够将移民放开,则将有助于改善人口老龄化的问题。此外,菅义伟在政治改革方面可能会更加激进,也或对日本经济产生一定的影响。但如果结构性改革进展缓慢,日本经济复苏前景将受到限制,日元仍或整体被动跟随美元走势而波动。从日元的避险属性看,其在中长期对于日元走势的影响相对短期而言或有所减弱。特别是在市场对新冠肺炎疫情及中美两国长期博弈等因素有所适应之后,日元受避险属性推动的幅度或受到限制。当然,市场情绪的波动仍将对日元的阶段性走势产生影响。

综上所述,短期而言,从日本政治、经济基本面态势看,日元对美元将呈现窄幅波动态势;中长期看,日本经济复苏的态势将决定日元的基本面基调。如果日本新任首相能够在日本长期以来的结构性问题的改革上有所突破,并取得积极效果,将有望提升日元的长期吸引力。

(本文仅代表作者个人观点)

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:42:00

能源(2017年12期)2018-01-31 01:43:20

科学与财富(2017年20期)2017-07-10 16:37:57

中国经贸(2017年6期)2017-04-24 13:30:16

银行家(2017年1期)2017-02-15 20:37:41

环球时报(2014-10-10)2014-10-10 08:34:35

中国工程咨询(2012年10期)2012-02-13 01:08:38