中国户外广告市场研究报告(上)

2020-01-16 07:11:40艾瑞咨询

城市轨道交通 2019年12期

文/艾瑞咨询

互联网人口红利消退,通过互联网广告获取流量的成本攀升,广告转化难度也有所提高。而逐渐融入数据、技术能力,并且与消费者生活轨迹相衔接的户外广告,在线上流量增长乏力的互联网下半场中价值凸显,获得广告主的关注和青睐。在过去四年中,户外广告市场规模的年复合增长率为18.2%,规模达到456.1亿元,有效拉动线下广告规模增长。

户外媒体公司在产业链中处于核心位置,链接产业的横纵两侧。在户外广告投放需求随消费者习惯不断变化和数字化的趋势下,广告主、第三方监测公司以及场所方都在进行不同程度的转型,投放平台角色初显,而户外媒体公司也在朝着功能型和更多职能探索。

户外广告诞生于场景之中,也随着场景的延展、创新和更替而改变着发展轨迹。各场景中场所的供给量、广告位和广告形式的开发潜力、受众的使用量和频率等共同推动着楼宇电梯、交通出行和影院成为现阶段最具营销价值的三大场景,市场份额占比于2018年分别达到35.6%、47.7%和11.6%。

在数字化和消费者触媒渠道碎片化的背景下

广告主投放建议:结合自身投放数据和经验的沉淀,搭建个性化的投放模型和渠道资源池;

户外媒体公司经营建议:应在广告主愈发趋于多元的需求下做好业务和资源的整合转型;

投资方投资建议:盯准数字化趋势中最能解决现有问题和扭转行业格局的投放管理流程智能化和程序化购买的发展点。

户外广告未来的发展变化主要取决于技术的赋能,而程序化、LBS和AR三大技术将是未来重要的赋能趋势。未来这些应用趋势从概念到落地、普及,也将面临着技术与成本、公共安全与用户隐私、产业合作与竞争等的瓶颈与挑战。

网络红利消退,户外价值再现

中国户外广告的进阶之路

市场规范和技术发展将户外广告带向进阶之路。

市场体系的完善和媒体资源的规模化整合,使自由生长的户外广告实现了产业化。各阶段新技术的不断融入和赋能,进一步带给户外广告越来越具有创造力的展现形式,彰显出线下流量的价值。市场和产业体系逐步成熟的户外广告吸引着大量资金的涌入,也吸引了百度、阿里、京东、Google 这样的科技巨头将业务布局铺向户外广告市场。

伴随着发展阶段的推进,户外广告建立起了数据基础,相关数据维度也趋于细化,户外广告的评估由一开始借助照片和经验等进行的简单评估方式,发展到了主要依靠第三方监测公司调研的理论评估阶段,并正朝着数字化加深和程序化进一步运用后能够实现的精细化评估阶段迈进。

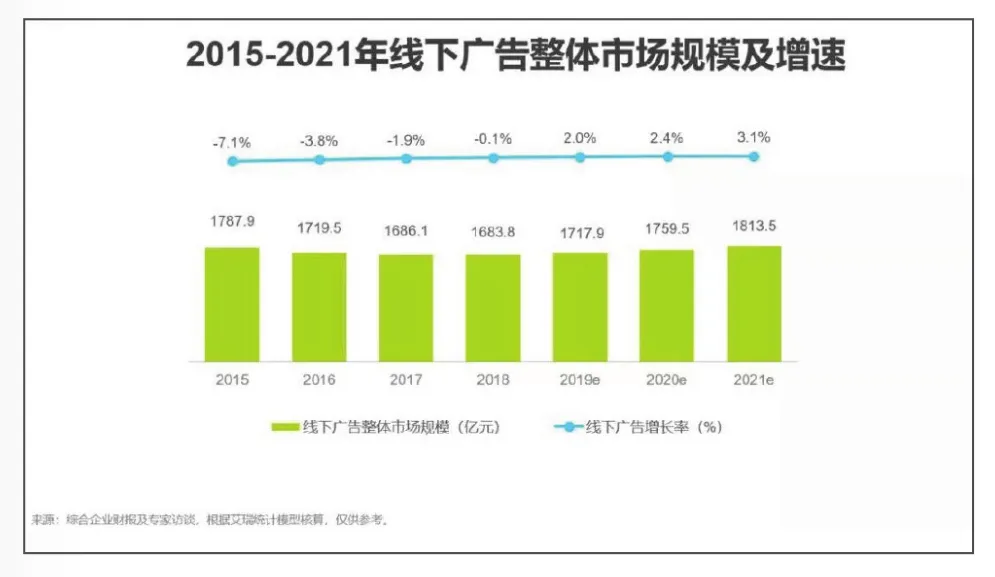

线下广告重回市场视线

中国线下广告增长情况因户外广告增长拉动而开始回暖。

中国线下广告因受到互联网的冲击,在网络广告崛起的时期内持续低迷,整体规模在2015-2018年间呈现负增长趋势,从1787.9亿元跌落到1683.8亿元,但下滑幅度明显缩减,并在2018年趋近于0%。预计从2019年起,线下广告整体规模将从负增长回复至正增长,且增长率将逐年提升。2018-2021年间,线下广告规模预计将按2.5%的年复合增长率持续增长,并于2021年达到1813.5亿元。与其余类别线下广告因受消费者移动性增加影响而导致受众流失、市场规模收缩不同,户外广告场景化和强制性等的特征和数字化赋能的增强,使广告主对其的需求不断增强,成为拉动线下广告增长情况回暖与持续提升的主力军,预计到2021年,户外广告将占据整个线下广告市场规模的39.2%。

资本的嗅觉捕捉户外发展点

数字户外和电梯场景户外媒体公司吸引资金关注。

由近年投资方对户外广告相关企业的投资趋势得出,获得早期轮次投资的公司增多,战略投资方也从2013年起开始将眼光投向户外广告市场,并且,资金逐步向经营电梯场景的户外媒体公司和户外广告投放平台等数字户外公司方向集中。这是由于近年来数字户外兴起,除了科技巨头带头搭建数字化户外广告平台外,市场上也开始涌现出不少具有创新意识和发展潜质的数字化户外广告公司,吸引了资金的投入。另外,电梯是目前户外各场景中发展稳定且势头强劲的场景,也是投资方敢于投入大额资金的对象,尽管新兴细分场景不断在被开发,目前暂未出现势头能超越电梯的新场景。资金的追逐和支持进一步带动了数字化户外的发展和电梯场景户外媒体公司的壮大。

应运时代变迁,产业推陈出新

中国户外广告整体市场规模

在多方因素驱动下,户外广告整体规模增长趋势良好。

在中国的各类广告中,户外广告的历史最为悠久,自古至今经历过朝代更迭、时代转换,却历久弥新。这得益于不论生活场景、消费者需求和触媒习惯如何转变,户外广告总能因地制宜地得以展示并延伸进生活的每一面。除开户外广告自身特性,来自需求端、供给端和例如城镇化推进、消费支出增多等宏观因素的驱动力也时刻影响、推动着户外广告的发展。在未来,户外广告的增长率将持续提升,预计在2021年将拥有711.5亿元的规模,成为线下广告中愈加重要的广告市场。

中国户外广告产业链结构分析

媒体方链接产业纵横两侧,积极拥抱变化。

户外媒体公司包括自营媒体和代理媒体,在产业运作中扮演着核心枢纽的角色,链接着产业链纵横两侧。纵向看,户外媒体公司需与不同场景中的场所方达成合作,以便拥有场所中广告位的代理权资源,优质资源的稀缺造成双方的博弈格局;与此同时,为满足广告主在广告投放各环节中可能产生的不同需求,户外媒体公司还需与拥有技术、制作、创意、效果监测等服务的支持方保持业务合作关系。横向看,户外媒体公司通过广告主或广告代理商对接,又或从初步形成的投放平台接收广告投放需求,并最终通过场所方的广告位向消费者展示户外广告。

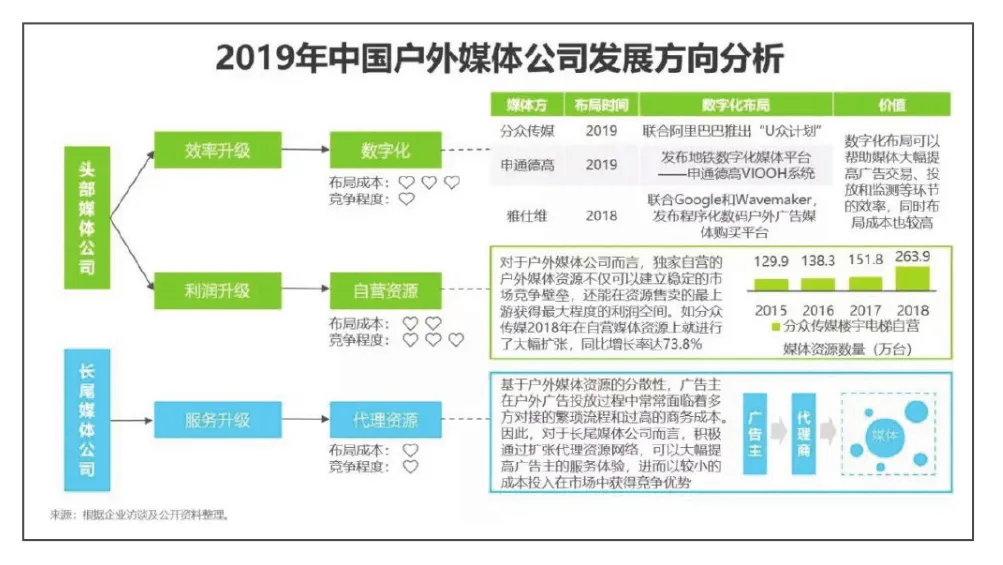

户外媒体公司的升级

效率、利润和服务是户外媒体公司的重要发展方向。

随着户外广告市场的不断升温,户外媒体公司也纷纷开始进行发展规划布局,以期提高自身竞争壁垒。从当前来看,户外媒体公司的升级之路,主要有效率升级、利润率升级和服务力升级三条途径,而头部和长尾媒体公司则由于成本和竞争问题,形成差异化的发展方向。

媒体方和场所方的博弈

场所方话语权不断加大,议价能力和合作方式也更加主动。

在户外广告市场中,场所方作为供应商,为媒体方提供更多的户外广告资源开发场所,而媒体方作为变现方式之一,一定程度上为场所方带来了额外收益,早期双方以共赢互利的方式在产业链中维持稳定的合作关系。但随着户外媒体公司的增多,市场竞争愈加激烈,优质场所的头部户外媒体资源愈加紧缺,场所方在合作中的话语权也不断加重,尤其是对于交通运营公司和大型物业公司等规模化、稀缺化的场所方而言,尤为突显。因此,随着双方话语权的失衡,媒体方的议价能力和合作方式也在不断变化。

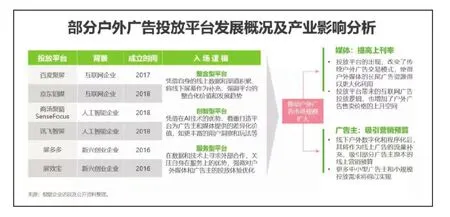

投放平台的初显

各类企业纷纷入场户外投放平台,推动产业规模扩大。

随着数字化在户外广告市场的不断渗透,其产业链中也逐渐衍生出投放平台的角色,作为广告主和户外媒体方的链接点,不断优化产业效率、效果和体验。一方面,投放平台通过资源整合、投放数据化和交易程序化等功能服务,吸引更多的广告主使用平台进行户外广告投放,另一方面,投放平台能够帮助户外媒体扩大销售渠道,增加长尾资源的上刊率,也受到越来越多媒体方的开发和欢迎。因此,当前以分成为主的盈利模式也给投放平台带来了较好的想象空间,在此背景下,互联网企业、人工智能企业和新兴创业企业纷纷加入到投放平台的探索和实践中。但整体来看,投放平台角色仍处于起步阶段,未来户外广告数字化的渗透度以及广告主的认可度,将是决定投放平台发展进程的重要影响因素。

(待续未完,下篇详见2020年二月刊)

注:此文为《亚洲户外》供稿

猜你喜欢

国际公关(2022年4期)2022-08-23 11:53:52

现代装饰(2020年7期)2020-07-27 01:28:32

阅读(低年级)(2019年6期)2019-08-27 04:29:53

阅读(低年级)(2019年5期)2019-07-18 19:13:50

中国管理科学(2019年5期)2019-06-04 07:39:54

小演奏家(2019年4期)2019-04-27 01:46:04

小学生必读(中年级版)(2019年6期)2019-01-11 09:17:10

中国现当代社会文化访谈录(2016年0期)2016-09-26 08:46:13

技术经济与管理研究(2014年11期)2014-03-11 17:02:44

中国记者(2014年6期)2014-03-01 01:40:30