山西省科技创新政策效果评估

2020-01-16 07:02蒲则文

经济师 2020年1期

●蒲则文

一、研究背景

创新是引领发展的第一动力,是建设现代化经济体系、提高社会生产力和综合国力的战略支撑。当前我国经济发展进入新常态,传统发展动力不断减弱,粗放型增长方式难以为继,必须依靠创新驱动打造发展新引擎。科技创新政策是指决策者为实现所辖区域的科技进步和经济增长而对社会公共资源进行权威性倾斜分配的工具,对实现创新发展具有极为重要的作用。科技创新政策评估本质上属于公共政策评估,其目的是对科技创新政策实施效果进行分析和评价①,这对科技创新政策进行评估对于提高政策效率起着至关重要的作用。

目前,学术界关于科技创新政策效果的评估,主要集中在模型和指标体系的构建方面,主要是将模型和指标体系通过经济计量分析法、成本—效益分析法、模糊数学分析法等进行定量分析②③④⑤⑥⑦。李春艳、孟维站和徐喆等从政策效力、政策目标和政策工具三个维度,对科技政策进行细化,基于其对科技技术创新的影响,从科技政策颁布的数量和效力角度,对科技政策效果进行了评价⑧。阎东彬基于监测评估逻辑框架,运营数据包络分析法构建了一个科技创新政策实施效果评价标准和评估模型,并对2012—2017年京津冀地区科技创新政策实施效果进行了评估⑨。

山西省作为典型的资源型区域,其经济增长的传统动力正逐步衰减。加快形成以创新为主要引领和支撑的经济体系和发展模式,实现新旧动能转换与经济转型发展,是山西省资源型经济转型的核心问题之一。目前山西经济发展正由主要依靠增加物质资源消耗逐渐向主要依靠科技进步和创新转变。近年来,山西省政府出台了一系列科技创新政策来支持和引导山西省的科技创新发展,研发投入自2010年开始快速增长,在2017年达到148.2亿元,较2016年增长15.6亿元,增长了11.8%。本文拟以政府资助于研发的效果为起点对山西科技创新政策效果进行评估,对政府研发方面公共资助项目的成本和收益进行分析,以促进研发公共投资的合理性,并提高政府资助或投资的效率和效益,这对于提高研发活动的效果和质量,推动山西经济转型具有重要意义。

二、评估方法选择

一般来说,政策评估能否取得成功在一定程度上取决于政策评估方法是否合理。本文侧重于政策影响的定量评估。在定量分析方法中,计量经济学方法能部分地满足研发对经济增长的贡献及其在宏观经济层面上的直接和间接影响的要求。考虑到本文拟主要从政府的研发投入对经济增长的贡献率的角度对山西省科技创新政策效果进行评估,故本文借鉴深圳创新政策效果评估课题组的研究方法选用以经济计量模型为基础的评估方法⑩。

三、评估模型

(一)研发资本收益与全要素生产率之间的关系模型

全要素生产率的增长率为产出增长率超出要素投入增长率的部分,常常被视作科技进步的指标。研发支出可视为知识存量的投资,据此建立研发资本收益与全要素生产率之间的关系模型。

根据经典的生产函数 Y=A(t)F(L,K),其中 Y 代表 GDP,K代表资本,L代表劳动,A代表技术,t代表时间趋势。因此,国内生产总值的增长率等于技术的增长率、劳动增长率、资本存量增长率的加权和。即:

其中,各变量上的一点表示它们的增长率,SL和SK分别为按照要素成本计算的GDP中劳动力和资本的份额。当GDP的变化仅仅是由于技术变动引起的时候,有:Y=A。

在此情况下,如果我们分别将KR&D和RR&D称为研发资本的存量和研发资本的回报率,那么以要素成本计算的GDP的变化将是:

因此,全要素生产率(TFP)的增长率可写为:

其中,政府研发支出对经济增长的贡献,可以按照政府研发资本收益占实际GDP差值的比例进行推算。

(二)研发资本存量的估算

本文运用永续盘存法测算研发资本存量,其基本公式为:

上式中 KR&D,t和 KR&D,t-1分别表示第 t年和第 t-1 年的研发资本存量,i表示滞后期,Rt-i表示t-i第期的研发投入,βi表示Rt-i支出的滞后贴现系数,δi表示研发资本存量在第t年的折旧率。鉴于研发投入滞后期难以衡量,学者们一般采取n=1,βi=1,即滞后一年,则该公式为:

Rt-1=当年价计算的研发投资额/研发投资价格指数。

由上式可知永续盘存法测算研发资本存量的关键是确定公式中的四个指标:研发投资额、研发投入价格指数、折旧率及初期资本存量。

1.研发投资额的确定。《山西统计年鉴》从2010年才开始公布“全省R&D经费支出的基本情况”,数据的起始年份也是2010年。因此,本文对山西研发资本存量的估算以2010年为基期。为避免重复计算,应从研究经费支出中将劳动报酬扣除。这样,研发投入的计算公式应为:

其中,R表示扣除劳务费以后的研究投入,RD表示没有扣除劳务费的研究投入,μ表示劳务费占研发投入的比重。

参照全国人员劳务费占研发投入占比,山西省的劳务费也按照25%的比例进行估算。

2.研发投入价格指数、研发资本折旧率和研发投资的回报率的确定。鉴于目前缺乏R&D投入价格指数的官方统计数据,本文的山西省R&D投入价格指数用全国的固定资产投资价格指数进行替代。

由于缺乏山西省R&D投入的折旧率数据,本文采用江永宏和孙凤娥对我国R&D投入折旧率的测算结果进行替代。江永宏和孙凤娥通过比较各个国家R&D投入折旧率的基础上,认为我国的R&D投入折旧率取20.6%比较稳妥⑪。

研发投资的回报率,借鉴学者们的做法,对于研发投资的回报率,我们采用45%这一比较稳妥的数值⑩。

3.初始资本存量的计算。目前,最常使用的计算初始资本存量的方法就是永续盘存法。根据 Grilches(1980,1986,1998)⑫⑬⑭提出的为多数学者所采用的方法,假定初始资本存量的平均增长率等于研发投入的平均增长率,即:

上式中,θ表示研发投入的增长率。当t=1时,可得KR&D,1=KR&D,0(1+θ),再根据KR&D,t=Rt-1+(1-δ)KR&D,t-1,初始资本存量的计算公式为:

其中,KR&D,0为初始研发资本存量,R0为初始年份扣除劳务费后的研发投入,δ为折旧率。

四、评估结果与分析

(一)全社会研发资本收益分析

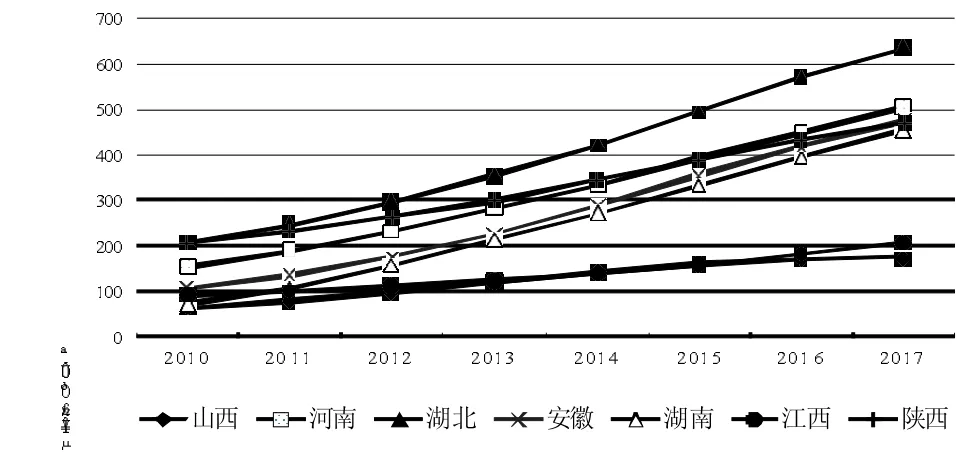

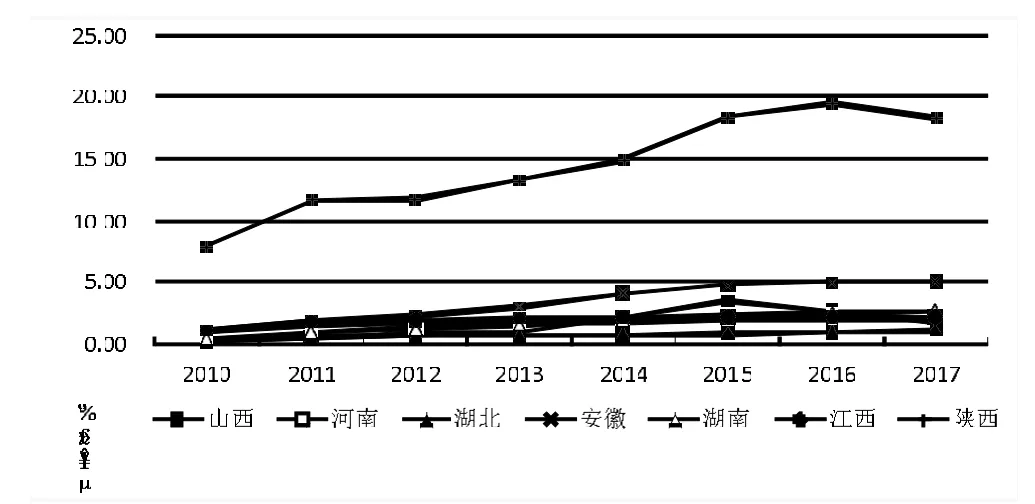

将山西省科技创新政策效果与其他典型省份进行比分析,有助于更好地了解山西省科技创新政策效果。本文选取了同属中部地区的河南、湖北、安徽、湖南、江西和同属资源型特征明显的陕西省等几个典型省份与山西省进行比较。这些省份在折旧率为45%时的全社会研发资本收益、全社会研发投资对经济增长贡献分别见图1和图2。

图1 折旧率为45%时全社会研发资本收益

图2 折旧率为45%时全社会研发投资对经济增长贡献

如图1所示,在2010—2015年间,各省份全社会年末研发资本收益都处于稳步上升状态,中部省份在科技经费方面的投入在逐年加大。虽然山西省也处于上升状态,但居于末位,与第一名湖北省差距悬殊。但从图2可以看出,山西省研发支出对经济增长的贡献在这几个省份中并不是最差的,在2010-2015年一直处于稳步上升的状态,在2015年之后出现下降的趋势。

(二)政府研发资本收益分析

山西省研发资本对经济增长的贡献提高幅度不大,但从整体来看效果较好,呈现上升趋势(图3)。

图3 折旧率为45%时山西省研发资本对经济增长的贡献

如图3所示,2010—2017年山西省政府研发资本对经济增长的贡献呈现波浪形式,时而上升,时而下降。随着全省经济形势逐渐好转,创新驱动发展战略深入实施,2016年山西省GDP有了一定的提升,但政府研发投入对经济增长的贡献却出现了下滑的趋势。

其他典型省份折旧率为45%时全社会研发资本收益、全社会年研发投资对经济增长的贡献分别见图4、图5。

图4 折旧率为45%时政府研发资本收益

图5 折旧率为45%时政府研发资本对经济增长贡献

从图4政府年末研发资本收益来看,陕西省一直处于领先位置,山西省处于末位。并且由图5可以看出陕西省政府研发支出对经济增长的贡献自2010年开始就领遥遥先于山西省,一直处于稳步上升的状态,而山西省波动幅度较大,政府研发支出对经济增长的贡献不稳定。与中部六省相比,山西省的政府年末研发资本收益比起其他省份来说一直处于末位,山西省政府研发支出对经济增长的贡献与其他省份相差不多。

五、结论及建议

通过对山西省政府近年来资助或投资于研发的效果进行定量分析,并将其与同属中部地区的河南、湖北、安徽、湖南、江西和同属资源型特征明显的陕西省等几个典型省份进行比较。发现2010年以来山西省政府的研发投入对经济增长的具有较大的贡献,具有一定的效果,但与其他典型省份相比尚有较大差距。为了提高政府研发投入效率,今后应在以下几个方面进行改进:

1.加大科技研发投入。山西省与陕西省同样作为资源型经济地区,山西省政府研发投入占总研发投入的比例远小于陕西省。因此,在政策方面,政府可根据研发投入现状,认真落实对于科技创新的扶持政策,完善创新环境政策体系,提高政府研发投入比重。

2.加强科学技术人才队伍建设。科学技术作为推动现代生产力发展与经济增长的重要因素和重要力量,其中最重要的就是科技人才的能力。而作为典型的资源型地区,山西省科技创新人才缺乏,尤其是缺乏国内一流水平的科研人才及一流研发团队。政府应加强政策引导,注重人才的培养与引进。同时,建立有利于科技创新人才竞争的激励机制,营造一个好的竞争环境,充分调动科研人员的创造性,提升创新效率。

3.建立完善的政府研发投入绩效评价体系。通过建立科学的科技投入绩效评价体系,提高政府研发投入的效率。探索科学的绩效评价理论与方法,对评估过程中的核算机理和评估结果做出明确规定,推进绩效评价体系的独立性,避免科技创新政策的失灵。

猜你喜欢

湘潮(上半月)(2021年10期)2021-12-02

公民与法治(2020年15期)2020-09-25

房地产导刊(2020年5期)2020-06-24

知识经济·中国直销(2018年1期)2018-01-31

中国公路(2017年5期)2017-06-01

商场现代化(2016年2期)2016-03-24

东西南北(2015年9期)2015-09-10

中国卫生(2014年7期)2014-11-10

城市建设理论研究(2012年4期)2012-03-23

审计与理财(2009年3期)2009-03-27