大数据背景下农村居民医疗保险骗保问题的对策研究

2020-01-13 08:19:36刘彤晖

智能计算机与应用 2020年1期

刘彤晖

(上海工程技术大学 管理学院, 上海 201620)

0 引 言

农村居民医疗保险制度是由政府组织、引导、支持,为缓解农民贫困状况、提升健康水平而建立的以大病统筹为主的农民医疗互助共济制度[1]。由于医疗保险各参与方的利益追求不同导致其做出不同的行为选择,出现了参保农民、定点医疗服务机构骗取、挪用医疗保险基金的问题。大数据时代,数字化、信息化成为主要特征,利用智能化技术解决骗保问题,抑制基金流失,使得大数据与农村医疗保险的发展完善相结合成为当前研究的新领域。

1 农村居民医疗保险骗保问题分析

1.1 各参与方利益博弈关系

(1)定点医疗服务机构与医疗保险经办机构之间。在农村居民医疗保险制度实施过程中,定点医疗机构由医疗保险经办机构通过设置一定的标准,根据是否符合条件来进行筛选,指定出合格的医疗服务机构作为农村居民医疗保险制度中医疗服务提供的定点医疗服务机构。定点医疗服务机构通过与医疗保险经办机构签订合作协议的方式,保证实施。根据协议的规定为参保居民提供医疗服务,医疗服务经办机构作为协议的制定方,为定点医疗机构提供费用补偿,在委托定点医疗服务机构提供医疗服务的同时又对其进行监督与管理。但在政策实际具体实施过程中,虽然双方已签订了合作协议,但是由于两者信息的不对称,以及医疗机构所特有的专业技术性强的特点,使得医疗保险经办机构并不能对定点医疗机构的违约行为进行全面的监控。与此同时,两者的目标利益追求存在差异。医疗保险经办机构作为政府公共服务部门机构其追求的是通过确保医疗保险基金的收支平衡、规范定点医疗服务机构行为,来巩固医疗保险制度的平稳运行。而对于定点医疗服务机构而言,其追求的是自身收益的增加,为实现自身利益的最大化通过拉拢参保农民看病就医、对参保患者进行过度治疗等不正当手段从医疗保险经办机构获取更多额外的医疗保险补偿金。因此,双方会做出的相应的博弈行为选择分别为:对于定点医疗服务机构,第一,会为了谋求更多经济利益而放弃对合约协议的遵守;第二,为了规避不遵守协议而造成的罚款与定点医疗服务机构资格的取消而选择遵守协约规定。对于医疗保险经办机构,第一,为了谋取共同的利益,纵容或联合定点医疗服务机构套取医疗基金行为不认真地履行监督管理职能;第二,按规定严格地对其行为进行监督管理。

(2)参保居民与医疗保险经办机构之间。参保农民作为政策的目标群体,通过向医疗保险经办机构缴纳参保费用、登记发卡入册从而获得参保资格。与商业保险参保前对参保人进行体检等身体健康状况进行限制不同,由于农村居民医疗保险制度的参保门槛比较低,只要符合本辖区户籍要求的农村居民都拥有参加保险的权利,没有相关的健康状况审核,因此造成医疗保险经办机构所获得的参保农民信息是完全不对称。参保农村居民的利益要求是自身在患病治疗报销时能够享受到更高的报销补偿比例、尽可能多地获得医药费用补偿。为获得更高的补偿待遇,参保农民往往会采用不恰当的手段而采取骗保行为,第一种情况是借用别人的医疗保险卡、或通过伪造病例单据等形式骗取医疗保险基金。第二种情况是与定点医疗服务进行所谓的“合作”,为达到更高的补偿标准而委托定点医疗服务机构为自己虚开或者高开药品及治疗项目费用。第二种情况实际上类似于医疗保险经办机构与定点医疗保险服务机构之间的博弈过程。对于医疗保险经办机构而言,其追求的仍然是保障医疗保险基金的收支平衡,促进该制度的平稳实施运行。因此,参保农民可能做出的相应行为选择包括:一是按照规章要求如实进行报销;二是通过伪造或与定点医疗服务机构“合作”骗取医疗保险基金。对于医疗保险经办机构而言要么选择对参保患者进行审查,要么选择不审查两种方式。

(3)参保农民与定点医疗服务机构间之间。参保农民与定点医疗服务机构间之间实际上存在着一种供需关系,参保农民作为医疗服务的需求方,定点医疗服务机构作为医疗服务的供给方,而从医疗科技水平以及人的身体健康发展状况来看,医疗服务的需求要远大于医疗服务的供给,医疗服务往往是供小于求,再加上医疗服务较高的技术水准要求,使得医疗服务具有很强的信息隐蔽性与专业性要求。由此造成了参保农民与定点医疗服务机构之间在一定程度上呈现出关系地位的不对等,在看病就医时经常受到定点医疗服务机构的影响、牵制。对于参保农民而言,其追求自身能够从定点医疗服务机构花费较少的费用而取得最好的医疗服务和治疗效果,同时,也想享受更高的医疗费用报销比例以及医疗费用补偿。反观定点医疗机构,其追求的是自身经济收益的最大化包括让参保患者支付更多的费用以及从通过更多参保患者的就医而获取更多的医疗保险基金。因此,参保农民做出的博弈行为选择包括:第一,诚实就诊,不夸大自己的病情;第二,夸大或隐瞒实际病症,提高治疗标准;例如所患病症按照治疗标准是不需要进行住院治疗的,但为获得更高的补偿而进行夸大欺骗。定点医疗服务机构做出的博弈行为选择包括:第一是按照规定不对参保患者进行过度开药、过度诊疗、不与参保患者“合作”套取医疗保险基金;第二是对参保患者进行过度诊疗、过度开药、与参保患者“合作”骗取医疗保险基金。

1.2 各参与方之间的策略选择

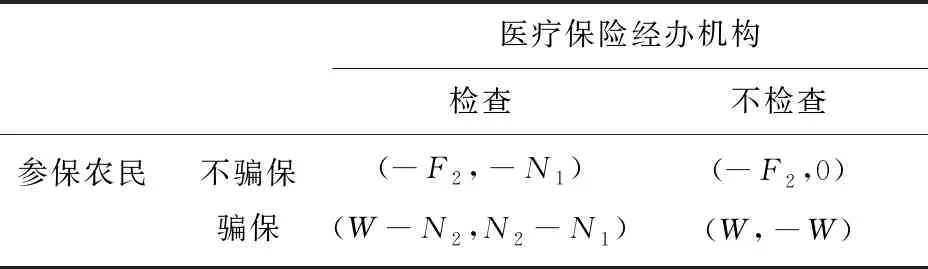

(1)参保农民与医疗保险经办机构间的策略选择。研究得到的参保农民与医疗保险经办机构博弈矩阵见表1。

表1 参保农民与医疗保险经办机构博弈矩阵

Tab. 1 Game matrix between participating farmers and medical insurance agency

医疗保险经办机构检查不检查参保农民不骗保骗保(-F2,-N1)(W-N2,N2-N1)(-F2,0)(W,-W)

由表1中双方博弈矩阵可知,当参保农民选择不骗保时,医疗保险经办机构选择进行检查的收益为-N1;选择不进行检查的收益为0,显然-N1≤0,因此医疗保险经办机构肯定选择不进行检查。当参保农民选择骗保时,医疗保险经办机构选择进行检查的收益为N2-N1;选择不进行检查的收益为-W,只有N2-N1>-W及针对参保农民个人骗保行为的罚款N2与进行检查所付出的成本之差即所谓的收益大于骗取的医疗费用补偿损失时,医疗保险经办机构才会选择进行检查。当医疗经办机构选择检查时,参保农民选择不骗保获得的收益为-F2;选择骗保获得的收益为W-N2,只有W-N2>-F2及补偿的医疗费用额大于支付的罚款时参保农民才会选择骗保。当医疗经办机构选择不检查时,参保农民不骗保所获得的收益为-F2,骗保获得的收益为W,根据W>-F2,参保农民一定会选择骗保。现行的社会医疗保险骗保处罚的规定中对于一万元以下的骗保金额实行追查到后一到两倍的罚款,远低于一万元以上金额的予以两倍以上、五倍以下的罚款,情节严重的还要附带刑事责任的处罚规定。使得追查所消耗的人力、物力成本要高于获得的罚款收益,再加上工作量较大而且经办机构的工作人员较少,很难有效应对。

(2)参保农民与定点医疗服务机构间的策略选择。在该博弈过程中参保农民与定点医疗服务机构作为博弈的两大主体,对于参保农民可能采取骗保、不骗保两种手段选择,骗保主要包括谎报、夸大病情以及伪造、更改病历等形式;不骗保就是按照实际患病情况根据治疗方案进行合理治疗。对于定点医疗服务机构而言,可能采取的行为选择包括进行欺诈或不进行欺诈,欺诈如对参保患者进行过度用药、过度治疗等形式套取医疗保险基金补贴;不进行欺诈就是按照参保患者实际病情进行合理治疗。假设参保农民在不骗保的情况下实际支付的医疗费用为F2,在骗保成功的情况下获得的收益为W;定点医疗服务机构在不欺诈的情况下获得的收入为K1,欺诈所获得的收入为K2,欺诈成本为L,实际收益为K2-L。研究得到的参保农民与定点医疗服务机构博弈矩阵见表2。

表2 参保农民与定点医疗服务机构博弈矩阵

Tab. 2 Game matrix between insured farmers and fixed-point medical service institutions

定点医疗服务机构欺诈不欺诈参保农民不骗保骗保(-F2,K2-L)(W,K2-L)(-F2,K1)(-F2,K1)

通过分析,当参保农民采用不骗保的选择时,定点医疗服务机构进行欺诈所获得的收益为K2-L,不进行欺诈获得的收益为K1;当参保农民选择骗保时,定点医疗服务机构欺诈所获得的收益为K2-L,不欺诈所获得的收益为K1;既然是存在一定的成本风险的,那么在实际中一定是K2-L≥K1的,不然定点医疗服务机构也不会存在欺诈的动机。对于参保农民而言,当定点医疗服务机构选择欺诈时,参保农民不骗保所获得的收益为-F2,骗保所获得的收益为W;当定点医疗服务机构选择不欺诈,参保农民不骗保获得的收益为-F2,骗保所获得的收益仍然为-F2。基于W≥-F2,参保患者就会与定点医疗服务机构进行“合作”分别选择骗保与欺诈,从而实现各自利益的最大化。

2 制衡策略

2.1 利用大数据建立医疗保险参保人员风险评估体系

利用大数据信息的全面、准确的特点对参保人员的信息比如参保人员的年龄、以往的病史、就诊频率、住院时长、就诊的定点医疗机构档次、个人账户对于各项医疗费用的支付和获得报销的状况等个人信息的原数据进行汇总并不断追踪,作为样本数据的特征变量,建立风险评估指标体系。通过AHP等分析模型对各项数据赋予相应的权重比例,从而分析其风险状况。以此作为参保人员资格审查的重要依据。

2.2 利用大数据完善医疗信息系统改善信息不对称现象

在大数据背景下,随着医疗信息技术的发展,拥有社保卡、电子病例的人数逐年增多,能够利用的医疗信息也更加全面和庞大。为解决当前参保患者在参保审核、看病就诊过程中的信息不对称问题,可以通过完善医疗信息系统平台,利用获取的大数据建立综合风险指标分析体系,同时加强各部门之间的相互合作与信息公开,建立信息数据库[2]。从而能够更好地识别农村居民在参保审核、就医治疗过程中可能出现的骗保行为。

2.3 利用大数据完善农村居民医疗保险监管体系

强化政府主导,建立健全信息化监管机制体制;除了从完善和出台相关法律法规明确细化农村居民医疗保险各部门的监管职责外,同时,利用大数据信息平台进一步推动各部门之间的联合协同,形成对医疗保险经办机构、定点医疗服务机构、参保农民三者的全方位、不间断监督[3]。通过实时全面的追踪与收集,利用各方面数据来对定点医疗服务机构制定医疗服务质量评价标准;实行积分制的监督考核管理机制,将医生个人的考核结果与医疗服务机构相结合[4],使其更加规范化。

2.4 利用大数据加强对农村居民医疗保险基金的监管

在医疗保险基金的收取方面,以大数据信息平台为依托通过构建App客户端作为缴费的途径载体,在减轻人工压力的同时,更重要的是防止基金被贪污、挪用的可能性。在报销方面,通过大数据平台对于接受报销人员的资格、证明以及报销的各项费用进行全面、规范、精确、系统的追踪审核,减少人工操作造成的失误。在基金投资、运营方面,通过大数据信息平台对基金的流向进行实时的跟踪监测,在确保医疗保险基金获得收益的同时使基金运行更加安全、稳定、可持续。通过大数据的应用控制医疗保险基金的不合理之处,提高其利用效率,促使资金流与信息技术流的有机融合,从而推动改变农村居民医疗保险的传统运作方式[5],向更加智能化的方向发展。

3 结束语

本文通过运用利益博弈理论分析方法对农村居民医疗保险制度在实施过程中参保农民、定点医疗服务机构、医疗保险经办机构三个参与主体之间的利益博弈以及做出的各种选择分析医疗保险骗保问题产生的原因,利用当前大数据的广泛应用,从而提出相应的对策措施,能够对医疗保险骗保问题的解决提供一定的路径借鉴。

猜你喜欢

现代经济信息(2023年19期)2023-09-04 03:48:02

眼科新进展(2023年9期)2023-08-31 07:18:36

眼科新进展(2022年12期)2022-12-29 06:00:50

四川劳动保障(2021年5期)2021-07-19 06:09:42

中国外汇(2019年10期)2019-08-27 01:58:04

江西社会科学(2018年8期)2018-08-29 00:56:28

商周刊(2017年22期)2017-11-09 05:08:37

中国卫生(2016年4期)2016-11-12 13:24:22

公民与法治(2016年24期)2016-05-17 04:21:39

中国卫生(2014年4期)2014-12-06 05:57:24