国家助学贷款过度需求违约风险分析与管理

2020-01-08 07:18于基伯朱学义顾冬玲

会计之友 2020年1期

关键词:风险管理

于基伯 朱学义 顾冬玲

【摘 要】 随着各类奖助学金资助力度的增大,贫困大学生申请的国家助学贷款中未用于缴纳学费和住宿费而用于其他支出的部分形成了对国家助学贷款的过度需求。助学贷款过度需求增大了助学贷款的道德风险和还款能力不足导致的违约风险。基于江苏省8所高校的贫困生调查数据分析可知,助学贷款过度需求违约风险有在校收入、认知、个性心理和诚信四个影响因素,可以采取以精准资助为目标更新高校助学贷款工作理念、建立助学贷款申请者重要收入备案制度、调整年度申请额度续放确认时间、加强经济理性教育四项措施进行国家助学贷款过度需求违约风险的管理。

【关键词】 国家助学贷款; 过度需求违约风险; 风险管理

【中图分类号】 F812;G640 【文献标识码】 A 【文章编号】 1004-5937(2020)01-0125-04

国家助学贷款的用途主要为支付贫困大学生的学费和住宿费。然而,在政策实施过程中显现出以下新问题:一是学生倾向于申请超过学费和住宿费实际需求的贷款;二是学生倾向于申请高额度的国家助学贷款;三是少数能够缴纳学费和住宿费的大学生暂不交费,满额申请国家助学贷款获批后冲抵学费和住宿费,而将原准备交学费和住宿费的资金用于其他获利投资或消费,形成过度需求。这与已有文献的观点“学生对助学贷款的认识存有偏差,利率太低会引诱学生去争取更多的贷款”[1]、“贷款包含‘公共品的行政导向容易造成学生对助学贷款的超额需求”[2]是一致的,会增加助学贷款违约的可能性[3],给高校带来部分财务损失[4],高校应进一步加强风险管理。

一、国家助学贷款过度需求违约风险的识别与分析

违约风险是借款人因各种原因未能及时、足额偿还银行贷款而违约的可能性,包含还款意愿风险、还款能力风险及道德风险三个方面。其中,还款意愿即贷款申请者是否愿意还款,如果贷款申请者不愿意还款,银行发放的贷款就形成了确定性的损失,需要通过法律途径解决。同理,助学贷款是一种无抵押的信用贷款,如果申贷的贫困生不愿意还款,无论是否存在过度需求,违約风险都会最大化,形成确定的损失。因此,过度需求对助学贷款违约风险的影响主要体现在道德风险和还款能力风险两个方面。

对道德风险影响层面,在国家助学贷款审批的过程中,经办银行只审查申贷者是否持有乡镇(街道)及以上民政部门开具的贫困证明,对其在校经济情况很难进行详细的审查。部分贫困同学在奖助学金和兼职收入带来的在校收入能够满足学费和住宿费总额的情况下,继续申请助学贷款获批后即为过度需求的贷款。申请者使用这些过度需求的国家助学贷款,无论是合理地用于其他教育性投资还是非合理地用于其他获利性投资或高档消费,本质上都与国家助学贷款用于支付学费及住宿费的规定相悖,改变了这部分国家助学贷款的用途。结果增大了国家助学贷款的道德风险,从而增大了国家助学贷款的违约风险。

对还款能力风险影响层面。一方面,现行的教育现实中,高中学生的一切都以服务于在高考中取得好成绩为目的,高中毕业生对大学的认识肤浅。一年级和二年级的大学生职业生涯设计尚未完成,对自己未来的职业不确定,导致其做出国家助学贷款申请决策时未仔细考虑对未来职业的预期,甚至可能未设想自己毕业独立生活后的各项经济支出。另一方面,贫困生能充分理解父母的生活辛苦,更易倾向于用自己的信用申请国家助学贷款,如果毕业后总体收入偏低,在扣除基本生活支出后收入不足以支付助学贷款本息,就会产生违约;或者因临时性支出过大导致无力偿还该期额度,也会产生违约。因此,过度需求在一定程度上增大了申贷者因实际还款能力低导致的违约风险。

二、国家助学贷款过度需求违约风险产生的机制与影响因素

(一)国家助学贷款过度需求违约风险形成的机制

需求理论认为,一种物品的需求是消费者愿意而且能够支付的数量,受物品的价格、消费者的收入、相关物品的价格、消费者的偏好、消费者的预期、消费者的数量等因素影响。贷款的价格可以用贷款利率来衡量,但国家助学贷款的利率是依据央行发布的借贷基准利率确定的,对需求变动的影响不大[5],因此只需分析其与替代贷款的价格比较。国家助学贷款是政策性贷款,有必要将政府政策作为影响因素纳入过度需求理论分析框架中。因此,需要综合考虑上述因素的影响,分析国家助学贷款过度需求及其违约风险的形成。

同时,贫困生对国家助学贷款的认知、申请意愿和申请行为受学生个性心理因素和成长情境因素影响。在个性心理因素中,首先是价值观倾向,表现为利己价值观和利关系价值观,即多子女家庭中的大学生申请较高的助学贷款后,可以减少家庭对其的经济支持,节省下来的资金能够更好地支持弟、妹的学习和生活;二是预期,表现为对大学毕业预期收入的过度自信;三是偏好,包含申请数量偏好、期限偏好和舒适性偏好,其中舒适性偏好主要是与其他贷款相比,由国家助学贷款不需要找关系而付出较大的人情成本所带来的舒适感;四是调节聚焦,即聚焦大学生申请国家助学贷款的目的,具体包含保障性聚焦、预防性聚焦和选择性聚焦,在预防性聚焦和选择性聚焦中,国家助学贷款过度需求存在的可能性较大。在情境因素中,一是群体规范,具体包含家庭氛围、学校或班级氛围和社会氛围,在国家助学贷款过度需求的决策行为中主要表现为从众影响;二是环节信任,即申贷者对助学贷款介绍环节、审批环节和还款违约处理环节的信任。

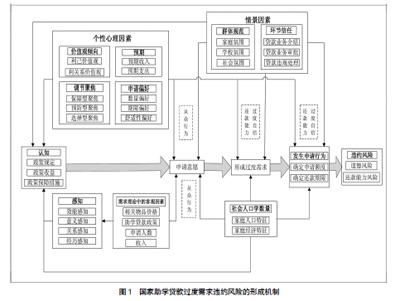

综上所述,贫困大学生申请国家助学贷款呈现为“政策认知—产生申请意愿—形成贷款需求—确定额度期限——发生申请行为—续贷放款确认—还款”这样一个完整的行为过程,其违约风险具有复杂的形成机制,如图1。

(二)国家助学贷款过度需求违约风险的影响因素

2016年12月,笔者按照“兼顾部属、省属、一般性大学”的办法选取8所高校,通过学校的大学生资助管理中心在江苏省8所高校进行了调查。每所高校选取两个学院的二年级和三年级贫困大学生进行问卷调查,截止时间为2016年12月(即2016—2017年度的国家助学贷款审批完毕)。共发放调查问卷1 000份,最终获得有效问卷875份,有效率为87.5%。对收集的数据进行了信度分析和效度分析,结果表明问卷具有较高的可靠性和有效性。

已有文献表明,在校收入、替代贷款、贷款偏好、预期收入、申贷者数量、对助学贷款政策的认知等是大学生形成国家助学贷款过度需求的主要影响因素[6]。结合助学贷款违约风险的识别分析及其形成机制,对调查结果的统计分析发现,国家助学贷款过度需求的违约风险主要有四个影响因素。

1.贫困学生的在校收入

目前,国家设立了助学金,每个贫困生年均可得资助3 000元,学校设立的勤工助学岗位年均约1 500元,这两项资助基本上覆盖了所有贫困生。面向贫困生定向设立了国家励志奖学金,奖金为每生每年5 000元。另外,贫困生与其他同学有同等的机会获得国家奖学金、学校和企业设立的奖学金,部分地方政府和企业还为贫困生设立了助学金,贫困生自己也可以通过社会兼职获得数量不等的收入等。因此,部分拥有较高额度奖助学金和兼职收入的贫困生申请的国家助学贷款中包含的过度需求额度较大。

由表1可知,约有60%的被调查贫困生在获得较高的奖助学金、兼职及勤工助学收入的情况下,依然不会选择降低下一次助学贷款的申请额度。已有研究表明,贫困大学生获得助学金的概率和成绩呈显著的正相关关系,学习成绩及综合表现优秀的学生获得的奖助学金和兼职收入甚至可以超过学费和住宿费的总额。贫困生在取得较高的在校收入,能够足额缴纳学费和住宿费的情况下继续申请国家助学贷款,就产生了对助学贷款的过度需求,由此可能导致较大的国家助学贷款违约风险。

2.贫困生的认知

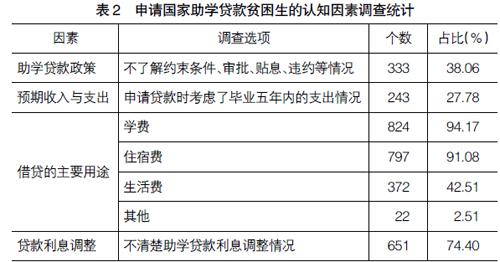

调查中,认知因素主要设置了助学贷款政策、是否考虑预期收入与支出、对获批贷款的使用计划及对贷款利息调整四个方面。调查结果如表2所示。

可以看出,38.06%的申贷者未准确认识国家助学贷款政策,忽视了贷款的用途约束,27.78%的申贷者未认真考虑毕业后的预期收入与支出,74.40%的申贷者未完全清楚助学贷中长期贷款利息的调整情况。如果贷款基准利率上调,申请贷款的贫困生仍然按照毕业时的助学贷款还款计划还款,就会导致还款数额低于实际数额,造成违约。贫困生未形成正确的认知,故其申请国家助学贷款的主观随意性较大,从而导致较大的国家助学贷款违约风险。

3.贫困生的个性心理

申请国家助学贷款是贫困生的自主行为,贷款决策受对助学贷款的偏好、身边申请助学贷款同学的数量、对预期收入的过度自信等个性心理的影响。

由表3可知,超过80%的贫困生对助学贷款有偏好,存有过度自信的现象。已有文献显示,在校大学生对毕业后薪资水平的预期显著高于当前毕业生的实际收入水平,贫困大学生的就业率偏低、质量偏下,平均收入不高[7]。因此,对国家助学贷款有较大偏好、对毕业后扣除支出以后的预期可自由支配收入越多的贫困生,容易对国家助学贷款产生过度需求。而且,如果贫困生亲友家庭中的大学生申请国家助学贷款的比较多、班级中贫困同学申请国家助学贷款的较多,其容易产生从众心理,更愿意申请国家助学贷款,从而产生对助学贷款的过度需求,进而增大国家助学贷款的违约风险。

4.贫困生的诚信

乡镇(街道)及以上民政部门出具的贫困证明是学生申请助学贷款的必备要件。经办银行无法有效评估贫困生申请国家助学贷款的真正用途,通常只能通过贫困大学生提请的贫困证明等资料来进行形式性的审核。

如表4所示,超过一半的贫困生认为贫困证明容易获得。现实中,只要村委会为贫困生家庭开具了贫困证明,当地乡镇民政部门就能够为该生开具贫困证明。村委会无须对开具的贫困证明承担任何实质性的责任,并且村委会的组成人员皆为熟人,从村委会开具贫困证明很容易。故大学生能容易地获得贫困证明,申请并获批国家助学贷款,形成过度需求,从而增大助学贷款违约风险。

三、国家助学贷款过度需求违约风险的管理建议

第一,以精准资助为目标,高校应更新国家助学贷款工作理念。随着贫困生资助力度不断加大,获得较高资助和奖励的贫困生对国家助学贷款的需求会有显著的变化。高校应把帮助贫困生申请更多国家助学贷款的理念更新为帮助他们申请合适额度的国家助学贷款。在招生宣传时或发放录取通知文件中,增加针对学生及家长的政策解读内容,使贫困大学生(家庭)对国家助学贷款政策有正确的认知;在助学贷款申请与贷款续贷确认时加强对在校贫困生进行国家助学贷款政策的宣传与解读,避免学生在政策模糊情况下的盲目续贷。

第二,建立国家助学贷款申贷者重要收入备案制度。即在申请国家助学贷款审批及合同约定的年度额度续贷确认环节,申贷者将自己在相关年度内所获额度较大的奖助学金、其他较大的受助情况及兼职收入提交给学校及国家助学贷款经办银行备案。高校的资助管理中心要根据贫困生收入备案情况,开展助学贷款个体咨询活动,审查和指导其确定申请国家助学贷款的合适额度,同时,建议经办银行审批发放合适额度的国家助学贷款。

第三,调整年度续贷额度确认的时间与方式。目前,年度续贷额度确认环节一般安排在学年初,此时贫困生上一学年的奖学金评定尚未结束,国家助学金的发放也尚未完成,申请助学贷款的贫困生不能明确知晓自己能获得多少奖助学金,在年度续贷额度确认时只能按照签订合同时的借款计划确认。可以把续贷额度确认的时间调整为奖助学金评定完毕之后。同时,充分利用网络信息化技术,提高国家助学贷款申请者进行年度续贷额度确认的便捷性,以规避过度需求。

第四,加强贫困生的经济理性教育。把经济理性教育与诚信意识教育结合起来,提高国家助学贷款诚信教育的实效性。开展智力投资算账教育[8],引导贫困生通过思考、体验、自励、自省等实践体验方式开展认知教育和职业发展规划,合理预测未来收入;把经济理性、案例警示、实践访谈等多种方式结合起来,正确理解“教育成本与教育收益”“智力投资与资本回报”[9]的权衡法则、理性经济思维和社会道德品性,使他们能够正确评估失信行为的违规成本,改变对助学贷款的非理性偏好,科学理性地确定申请助学贷款的额度,降低因助学贷款过度需求导致的违约风险。

【参考文献】

[1] 褚保堂.学生贷款中的“逆向选择”与制度创新[J].教育与经济,1998(1):48-51.

[2] 黄绪江,王文岫.窗口指导与产品创新:助学贷款的两个视角[J].金融研究,2002(11):125-130.

[3] 于基伯,朱学义.国家助学贷款高违约率下高校的风险管理策略——基于江苏省11所高校的调查分析[J].会计之友,2014(36):102-106.

[4] 蔡雪辉.大智移云时代高校财务工作的挑战与创新[J].会计之友,2018(24):65-68.

[5] 王定祥,田庆刚,李伶俐,等.贫困型农户信贷需求与信贷行为实证研究[J].金融研究,2011(5):124-138.

[6] 于基伯,何凌云,刘传哲.国家助学贷款中的过度需求及其影响因素研究——基于江苏省8所高校的实证分析[J].河北经贸大学学报,2018(1):50-60.

[7] 蔡颖.高校贫困生与非贫困生起薪差异的实证研究[J].高教探索,2017(4):113-119.

[8] 朱学义,朱亮峰.智力投资支撑理论及其效应研究[M].北京:中国经济出版社,2011:57-70.

[9] 朱學义,黄元元.我国智力资本会计应用初探[J].会计研究,2004(8):61-64.

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

现代经济信息(2020年34期)2020-06-08

商周刊(2018年23期)2018-11-26

消费导刊(2018年10期)2018-08-20

中国卫生标准管理(2015年1期)2016-01-14

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28

无锡职业技术学院学报(2014年2期)2014-02-28

党政干部论坛(2014年3期)2014-02-27

中国工程咨询(2014年8期)2014-02-16