中国九大城市群数字普惠金融发展的时空差异及动态演进

2020-01-07 00:44张德钢朱旭森

当代经济管理 2020年12期

张德钢 朱旭森

[摘 要]采用Dagum 基尼系数、核密度非参数估计和收敛模型揭示九大城市群数字普惠金融发展的区域差异、分布动态及收敛机制。研究发现:九大城市群数字普惠金融发展差异呈下降趋势,城市群间差异是导致数字普惠金融发展差异的主要来源。其中,珠三角城市群数字普惠金融整体发展水平最高,城市群内差异最小,同其他城市群整体差异最大。九大城市群数字普惠金融发展具有显著的σ收敛特征,也存在绝对β收敛和条件β收敛,但各城市群收敛速度不相同,经济发展相对落后的城市群数字普惠金融发展收敛速度更快。研究对推动城市群数字普惠金融协同发展,促进金融服务均等化具有重要意义。

[关键词]城市群;数字普惠金融;时空演进

[中图分类号]F832;F299.2[文献标识码]A[文章编号]1673-0461(2020)12-0088-09

一、引 言

深度融合通讯技术与电子商务的数字普惠金融,可以克服传统金融对物理网点的依赖,具有更大的地理穿透力和低成本优势,能夠显著扩大普惠金融服务范围并提升服务效率,得到了中国政府的高度重视。国务院于2015年底印发的《推进普惠金融发展规划(2016—2020年)》明确提出要积极借助互联网等现代信息技术手段拓展普惠金融服务广度和深度。2016年杭州 G20 峰会,中国政府积极推动并参与制定《G20数字普惠金融高级原则》,进一步明确了数字普惠金融的发展方向。当前,中国的数字普惠金融发展已经走在了世界前列[1-3],而数字普惠金融在中国得以快速发展的一个重要原因在于城市群的崛起。城市群作为中国区域经济最具活力和潜力的核心地区,城市群内部以及城市群之间人口、资金、技术、信息等生产要素的巨大流动需求,为数字普惠金融发展提供了重要平台[4]。目前,中国已经形成了珠三角城市群、长三角城市群、京津冀城市群、中原城市群、长江中游城市群、北部湾城市群、哈长城市群、成渝城市群、关中城市群等九大代表性城市群。在此背景下本文提出如下研究问题,九大城市群数字普惠金融发展的空间差异如何?动态演进趋势如何?是否存在收敛机制?科学回答这些问题对实现城市群数字普惠金融协同发展,促进金融服务均等化具有重要意义。

现有关于中国普惠金融发展差异及演进动态的文献主要集中在传统普惠金融领域。一类文献采用泰尔指数或基尼系数测度中国普惠金融发展差异并按照子群进行分解。例如,林春等在构建中国省际普惠金融指标体系测度普惠金融发展的基础上,采用基尼系数考察普惠金融发展差异,并从东中西三大区域和八大综合经济区层面对差异进行分解[5]。沈丽等在编制中国省际普惠金融指数的基础上采用Dagum基尼系数考察中国普惠金融的区域差异,并从东中西三大区域对差异进行分解[6]。王雪和何广文从县域层面构建普惠金融发展指数,进而利用泰尔指数刻画中国县域普惠金融的发展差异,并从省际层面对差异进行分解[7]。另一类文献采用σ收敛、β收敛、俱乐部收敛、核密度非参数估计等方法考察普惠金融发展的收敛机制和分布动态。例如,孙英杰和林春分析了中国普惠金融的绝对β收敛、条件β收敛和俱乐部收敛机制[8]。胡宗义等采用变异系数和核密度非参数估计方法分析了中国普惠金融发展的动态演进趋势[9]。

受限于金融服务数据的可获得性,前述相关文献构建的普惠金融发展指标所包含的金融服务往往集中在传统金融领域,无法体现互联网背景下金融服务变革的客观现实。北京大学发布的2011—2018年中国数字普惠金融指数专注于从创新性数字金融的角度衡量数字普惠金融的发展,是对现有聚焦传统普惠金融的相关指标体系和指数的一个拓展,已广泛用于学术研究,但现有文献主要集中在数字普惠金融发展产生的经济社会影响效应上。例如,数字普惠金融对农村金融需求的影响效应[10],对居民消费的影响[11],对包容性增长的影响效应[12],对创新创业的影响[13]。虽然,梁榜和张建华利用该指数考察了中国数字普惠金融的空间聚集和收敛特征[14],但未能揭示出中国数字普惠金融在不同城市群的发展差异及动态演进特征。正如前文所述,城市群作为中国区域经济最具活力和潜力的核心地区,是支撑数字金融普惠发展的重要平台,揭示城市群数字普惠金融发展时空演变规律、探寻城市群数字普惠金融协同发展路径不仅有利于推动城市群数字普惠金融协同发展,也有利于金融服务均等化,进而促进区域经济均衡发展。

为拓展现有相关研究,本文基于北京大学发布的2011—2018年中国数字普惠金融指数,首先,采用Dagum基尼系数方法对中国九大城市群数字普惠金融发展的空间差异进行测算并予以分解,以揭示城市群数字普惠金融发展的空间差异大小及其来源。其次,采用核密度非参数估计、σ收敛和β收敛方法对九大城市群数字普惠金融发展的动态演进特征和收敛机制进行分析。最后,在前文分析的基础上得出结论并给予解释,同时基于城市群数字普惠金融协同发展提出相应的对策建议。

二、研究方法和数据

(一)Dagum基尼系数

(四)数据来源说明

本文采用北京大学数字金融研究中心最新发布的“北京大学数字普惠金融指数(2011-2018)”刻画数字普惠金融发展。该指数由数字金融覆盖广度、数字金融使用深度和数字化程度指数3个维度共计33个具体指标合成。本文使用该指数对中国九大城市群数字普惠金融发展差异及演进动态展开研究。如表1所示,九大城市群[CM(21*2]具体包括珠三角城市群、长三角城市群、京津冀城市群、中原城市群、长江中游城市群、北部湾城市群、哈长城市群、成渝城市群和关中城市群,共131个地级以上城市。

三、九大城市群数字普惠金融发展的空间差异及其来源

(一)九大城市群数字普惠金融发展趋势

在分析城市群数字普惠金融发展差异之前,首先展示九大城市群数字普惠金融发展现状及变化趋势,具体如图1所示。由图1可以看出,2011—2018年九大城市群总体及各城市群数字普惠金融指数均呈现上升趋势,其中,九大城市群总体数字普惠金融指数均值从2011年的55.2上升到了2018年的239.04,年均增长速度为23.3%。从各城市群数字普惠金融发展的绝对水平来看,珠三角和长三角的发展水平最高,始终领先于其他城市群。从各城市群数字普惠金融增长速度来看,关中城市群、中原城市群、哈长城市群的增长速度最快,数字普惠金融指数得分的年均增长速度超过了25%。进一步发现,不同年份数字普惠金融发展增速不尽相同,2011—2013年处于快速发展阶段,此后发展速度相对放缓,这主要由于数字普惠金融的覆盖广度和数字化程度达到一定程度后,数字普惠金融的使用深度将越来越成为数字普惠金融总指数增长的重要驱动,而数字普惠金融的使用深度难以在短期大幅提高。

(二)九大城市群数字普惠金融发展的总体差异

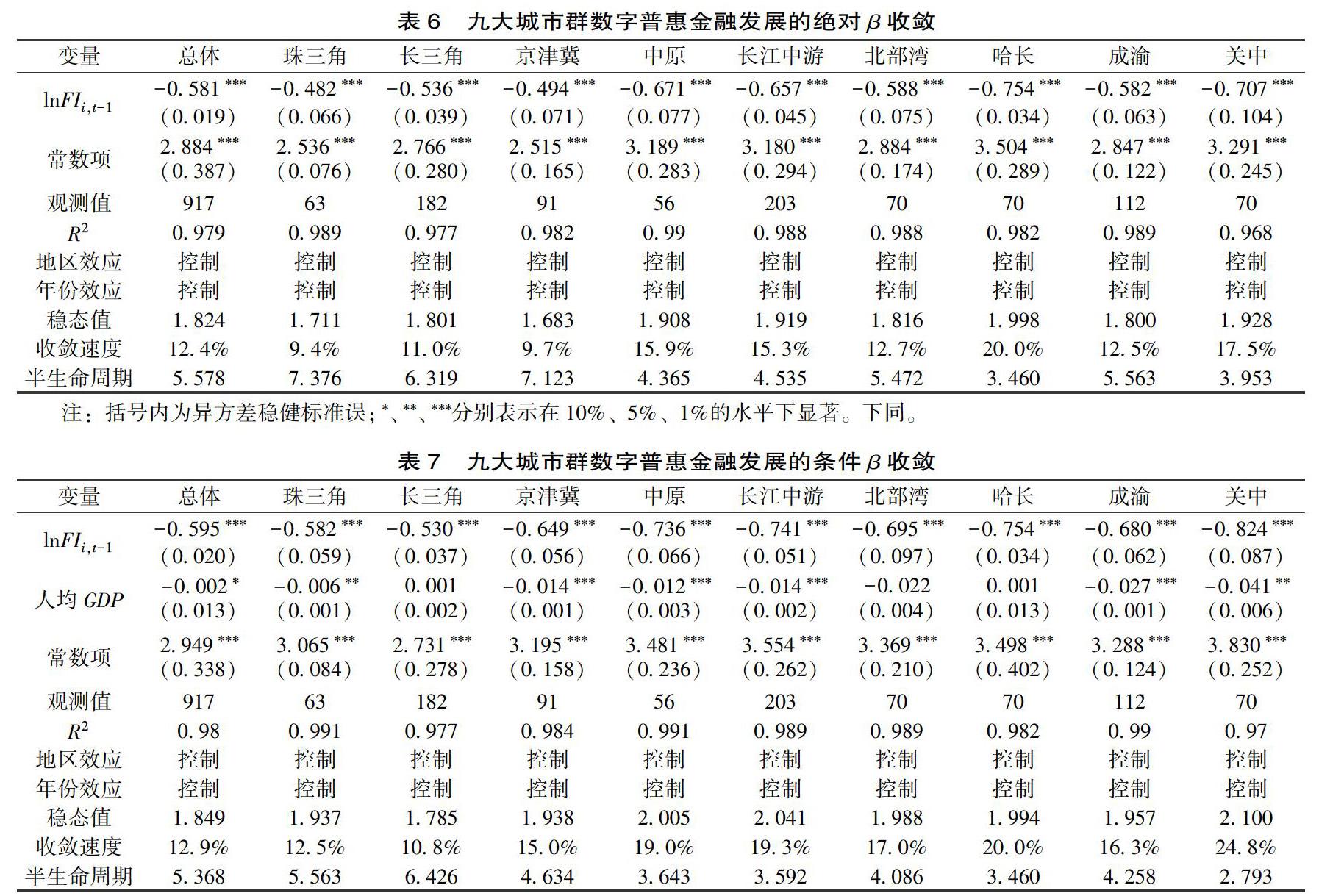

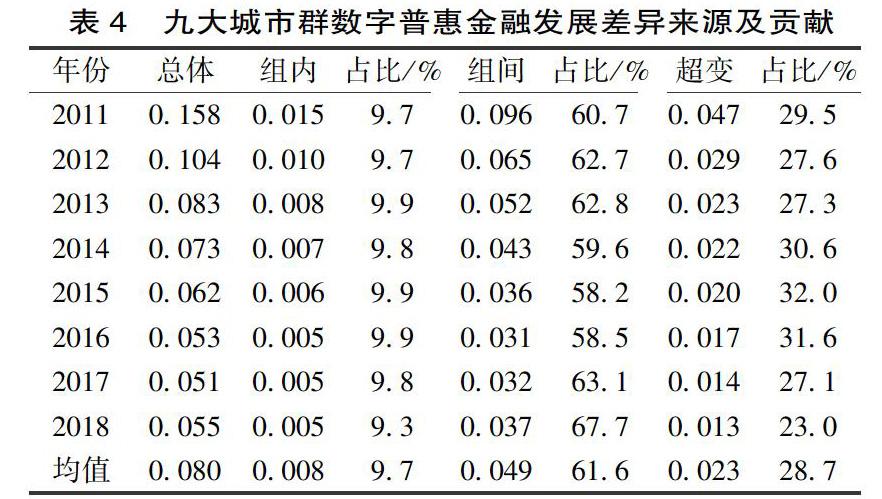

本文运用Dagum基尼系数及其按子群分解的方法对九大城市群数字普惠金融发展的总体差异、城市群内差异、城市群间差异、超变密度进行测度。表2报告了2011—2018年九大城市群数字普惠金融发展总体差异的具体数值。可以看出九大城市群数字普惠金融发展总体差异较大,基尼系数介于0.051—0.158之间,并且九大城市群数字普惠金融发展总体差异在波动中呈小幅下降趋势。2011年九大城市群数字普惠金融发展的总体基尼系数为0.158,此后呈快速下降态势并于2017年降至0.051,2018年小幅上升至0.055。观测期内九大城市群数字普惠金融发展总体差异年均递减率为16.3%。总体上看,数字普惠金融发展不均衡现象趋于缓和。

(三)九大城市群数字普惠金融发展的群内差异

从九大城市群数字普惠金融发展的城市群内差异大小来看,如表2所示,九大城市群数字普惠金融发展的城市群内差异均呈现下降趋势。京津冀城市群初期的数字普惠金融发展差异最大,2011年京津冀城市群数字普惠金融發展的基尼系数为0.124,此后除2014年和2018年较上年有小幅上升外,其余年份较上年均有下降,最终降低到2018年的0.044,年均下降率为16%。从九大城市群数字普惠金融发展差异下降速度来看,中原城市群数字普惠金融发展差异的下降速度最快,2011年中原城市群数字普惠金融发展的基尼系数为0.120,到2018年基尼系数变为了0.027,年均下降速度为24%。此外,关中城市群、成渝城市群、哈长城市群数字普惠金融发展差异缩小也较快,年均递减率均超过了20%。从九大城市群数字普惠金融发展差异均值来看,京津冀城市群数字普惠金融发展差异最大,这体现出了京津冀城市群数字普惠金融发展的不平衡,京津冀城市群虽然有北京这样的数字普惠金融非常发达的城市,样本观测期间数字普惠金融指数均值为200.85,在131个城市中排名第4位,但也有邢台和衡水这样的数字普惠金融发展落后的城市,样本观测期间数字普惠金融指数均值为137.74和138.43,在131个城市中排名第123位和120位。珠三角城市群数字普惠金融发展差异最小,这是由于珠三角城市群各城市的数字普惠金融发展水平普遍较高,样本观测期间,9个城市的数字普惠金融指数均值位于3—70位之间,表明珠三角城市群各城市数字普惠金融呈现出同步发展的态势。

(四)九大城市群数字普惠金融发展的群间差异

为了展示九大城市群数字普惠金融发展的城市群间差异,本文采用Dagum基尼系数按照子群分解的方法对差异进行分解,并绘制数字普惠金融发展的城市群间差异的演变趋势图。如图2所示,样本考察期内数字普惠金融发展的城市群间差异呈逐渐下降态势。以城市群间差异最大的珠三角城市群和关中城市群差异为例,基尼系数从2011年的0.264下降到了2018年的0.092,年均下降速度为16.2%。从图2还可以看出,城市群间数字普惠金融发展差异变化可以划分为3个阶段,第一阶段为2011—2013年的快速下降期,第二阶段为2014—2016年的缓慢下降阶段,第三阶段为2017—2018年的小幅反弹阶段。

进一步地,本文计算了样本期间每个城市群同其他8个城市群数字普惠金融发展差异的均值,并报告在表3中。可以看出,九大城市群之间数字普惠金融发展的基尼系数介于0.045—0.205之间,并且九大城市群之间数字普惠金融发展的差异呈现出下降趋势。以珠三角城市群为例,2011年珠三角城市群同其他八大城市群之间的平均差异为0.205,随后逐年下降至2016年的0.068,此后又小幅上升至2018年的0.073,观测期间年均下降率为15.9%。同时可以发现,珠三角城市群同其他城市群之间的数字普惠金融发展差异最大,这实际上是由于珠三角数字普惠金融发展水平在九大城市群中最高,但是随着时间的推移,其他城市群数字普惠金融发展逐步跟进,故而差异呈现缩小趋势。进一步观察发现,中原城市群同其他城市群之间数字普惠金融发展差异缩小速度是最快的,从2011年的0.151降低至2018年的0.047,年均下降率为18%。长江中游城市群同其他城市群之间数字普惠金融发展差异的均值最小,表明长江中游城市群的数字普惠金融发展水平处于中等水平,在数字普惠金融发展的过程中扮演承上启下的角色,同其他每个城市群的差异都不太大。

(五)九大城市群数字普惠金融发展差异来源及贡献

表4报告了九大城市群数字普惠金融发展差异的来源及贡献。可以看出,九大城市群之间数字普惠金融发展差异是总体差异的主要来源,并且还呈现出上升态势。2011年,九大城市群之间[CM(21*2]数字普惠金融发展贡献了总体差异的60.7%,随后上升至2013年的最高点达到了62.8%,又于2015年降至58.2%,此后一直呈现上升趋势至2018年的67.7%,相较于2011年上升了7个百分点。城市群内差异则在波动中趋于下降,2011年,城市群内差异贡献了数字普惠金融总体差异的9.7%,此后一直处于小幅波动状态,最终于2018年下降至9.3%,相较于2011年下降了0.4个百分点。超变密度总体呈现出波动下降态势,2011年超变密度贡献率为29.5%,后于2013年下降至27.3%,此后又上升至2015年的高点达到32%,2015年后则一直呈现下降态势,2018年,超变密度贡献率为23%,相较于2011年下降了6.5个百分点。从九大城市群数字普惠金融发展差异的分解结果可以看出,城市群之间数字普惠金融发展的差异是总体差异的主要来源,进一步缩小数字普惠金融发展差异依然需要从缩小城市群之间数字普惠金融发展差异寻求对策。

四、九大城市群数字普惠金融发展的分布动态及收敛性分析

(一)九大城市群数字普惠金融发展的分布动态

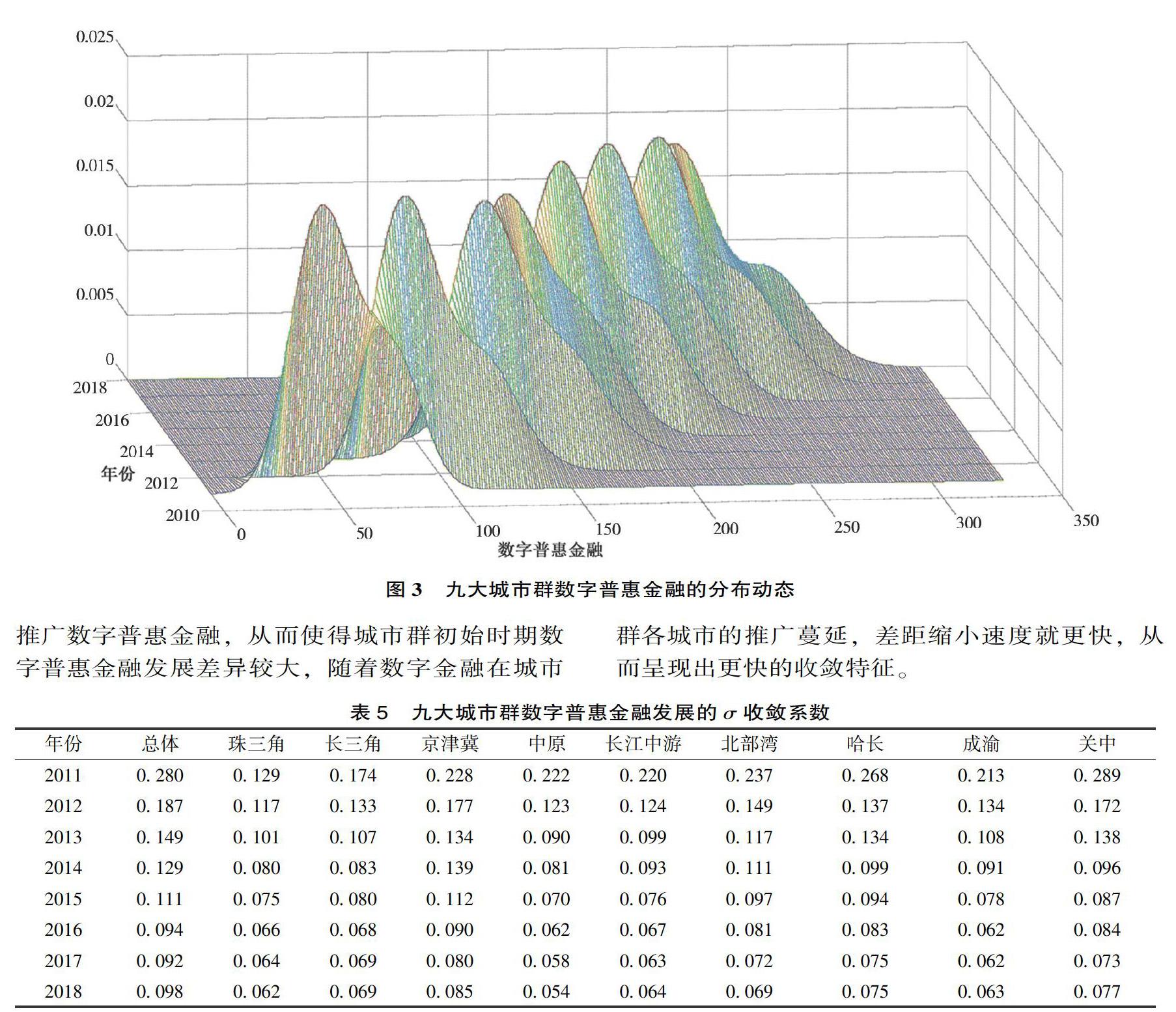

Dagum基尼系数分析揭示了九大城市群数字普惠金融发展的空间差异大小及其来源,但Dagum基尼系数方法刻画的是经过均值调整后的数字普惠金融发展相对差异规律,未能反映城市群数字普惠金融发展绝对差异的分布动态及其演进规律,[JP+2]而核密度分析方法能够有效刻画这一特征。为此,本文进一步借助核密度分析方法对九大城市群数字普惠金融发展的分布位置、分布态势、分布延展性、极化趋势等展开分析。图3的核密度图显示观察期内九大城市群数字普惠金融发展的核密度曲线呈右移态势,表明九大城市群数字普惠金融发展水平呈总体上升趋势。同时九大城市群数字普惠金融发展经历了主峰高度上升、下降、上升的过程,宽度经历了变大、变小、变大的过程,但总体却表现为主峰高度上升、宽度变大态势,这意味九大城市群数字普惠金融发展的内部绝对差异有减小趋势,城市间数字普惠金融发展的极差有扩大趋势。九大城市群总体数字普惠金融发展分布基本由一个主峰和一个侧峰构成,但侧峰较低,意味着九大城市群数字普惠金融发展具有一定梯度效应,呈现微弱的多极分化趋势。此外九大城市群总体分布曲线呈现右拖尾现象,但是延展性变小,表明数字普惠金融发展相对较低的城市进步速度相对更快,从而缩小了与其他城市数字普惠金融发展的差距。

本文的政策启示主要体现在两个方面:一方面,以城市群数字金融协同发展促进金融服务均衡化。九大城市群普惠金融发展差距不断缩小并且呈现出收敛特征,为经济相对落后的城市群实现普惠金融赶超发展提供了可能。落后地区可以通过大力发展数字普惠金融,使得中低收入者能够更高效地获得金融服务,缓解区域内金融服务不平衡问题。同时,政府应加快推进城市群间以及城市群内部各城市间的金融基础设施互联互通,通过金融基础设施互联互通的辐射效应和带动作用,促进城市群数字普惠金融的协同发展,缓解区域间金融服务不平衡问题。另一方面,需要加强城市群及各城市间的金融合作与交流,规范数字普惠金融发展秩序。在充分利用数字普惠金融促进经济发展的同时,城市群及各城市间需要加强交流合作尤其是监管经验的交流合作,规范金融市场秩序,防范系统性金融风险,实现数字普惠金融平衡有序发展。特别地,对于珠三角、长三角、京津冀等发达城市群应利用自身优势努力进一步提升其数字普惠金融发展水平,从而提高数字普惠金融发展规则制定的国际话语权。

[注 释]

①为方便做图,分别用1、2、3、4、5、6、7、8、9代表珠三角城市群、长三角城市群、京津冀城市群、中原城市群、长江中游城市群、北部湾城市群、哈长城市群、成渝城市群和关中城市群,并且仅展示珠三角城市群与其他城市群之间的差异,若读者需要其他各城市群间的差异,请向作者索取。

[参考文献]

[1]李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-7,16.

[2]CHEN L.From fintech to finlife: the case of fintech development in China [J].China economic journal,2016,9(3),225-239.

[3]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[4]刘传明,王卉彤,魏晓敏.中国八大城市群互联网金融发展的区域差异分解及收敛性研究[J].数量经济技术经济研究,2017,34(8):3-20.

[5]林春,康宽,孙英杰.中国普惠金融的区域差異与极化趋势:2005—2016[J].国际金融研究,2019(8):3-13.

[6]沈丽,张好圆,李文君.中国普惠金融的区域差异及分布动态演进[J].数量经济技术经济研究,2019,36(7):62-80.

[7]王雪,何广文.中国县域普惠金融发展的空间非均衡及收敛性分析[J].现代经济探讨,2020(2):41-49.

[8]孙英杰,林春.普惠金融发展的地区差异、收敛性及影响因素研究——基于中国省级面板数据的检验[J].经济理论与经济管理,2018(11):70-80.

[9]胡宗义,丁李平,刘亦文.中国普惠金融发展的空间动态分布及收敛性研究[J].软科学,2018,32(9):19-23.

[10]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[11]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67.

[12]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[13]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[14]梁榜,张建华.中国城市数字普惠金融发展的空间集聚及收敛性研究[J].财经论丛,2020(1):54-64.

[15]DAGUM C.A new approach to the decomposition of the gini income inequality ratio[J].Empirical economics,1997,22(4),515-531.

[16]刘华军,赵浩.中国二氧化碳排放强度的地区差异分析[J].统计研究,2012,29(6):46-50.

猜你喜欢

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

领导决策信息(2018年7期)2018-05-22

建筑科技(2018年1期)2018-02-16

西部金融(2017年8期)2017-11-27

中国公路(2017年14期)2017-09-26

西部金融(2017年4期)2017-07-31

领导决策信息(2017年10期)2017-05-17

区域经济评论(2015年4期)2015-12-21

学习月刊(2015年3期)2015-07-09