政府审计处理、审计成果利用与审计质量的实证研究

2020-01-03 07:55:42魏雯倩

江苏商论 2020年1期

魏雯倩

(南京审计大学,江苏 南京 211815)

一、引言

政府审计、注册会计师审计和内部审计共同肩负了我国的审计工作,其中政府审计占据着重要的地位,但审计最初在我国出现时,社会各界“轻”政府审计而“重”注册会计师审计,直到2003年刮起的一场审计风暴,才让政府审计从幕后走向台前。近年来,我国政府审计工作屡创佳绩,政府审计越来越受到各方的重视,人们不仅关注政府审计工作的开展,更重要的是对政府审计质量提出了新的要求,2019年全国审计工作会议同时指出要不断提高审计工作的质量与效率,与时俱进,改革创新。

审计工作要做到揭示问题,还要做到解决问题,更进一步的是要尽力做到预防问题。前任审计长刘家义提出了审计的“免疫系统论”,该理论指出国家审计是保障社会经济健康运行的“免疫系统”,而作为免疫系统,其必须充分发挥的三项功能分别为预防、揭露和抵御。现任审计长胡泽君在2018年调研北京市审计局时同样提到了相似的理念,审计不仅要查已病还要防未病。两任审计长的观念可以说是一脉相承,完成查错纠弊只是政府审计基础工作的一部分,能否减少与预防问题同样应该成为未来考察政府审计质量时关注的重点。国内外有不少学者对政府审计质量进行了研究,一部分学者的研究重点是政府审计质量的控制,另一部分学者则着重研究影响政府审计质量的外部因素,如经济状况、审计人员学历和经验等,而除这些外部因素,政府审计工作的部分环节也会对审计质量有所影响。因此,本文从政府审计自身的角度出发,研究政府审计处理、审计成果利用与审计质量间的关系。

二、文献回顾与假设提出

(一)文献回顾

在研究政府审计质量的影响因素之前,首先要了解什么是审计质量。目前,学界最为认可的审计质量的概念是由DeAngelo在1981年所提出的,他认为审计质量是审计人员在客户的财务报表中发现违规事项并将该事项加以报告的共同概率,能否发现错报依赖于审计人员专业素养,而能否报告则取决于审计人员的独立性。根据DeAngelo给出的概念,在衡量审计质量时可以通过审计人员的专业能力和独立性这两个角度进行研究,但直接从这两个角度进行分析过于笼统,因此不少学者基于对专业能力和独立性有影响的潜在因素这两个维度进行细分。Solomon(1999)等人发现,行业经验越多的审计人员能够做出更准确的审计判断,但同时收费越高。Johnson(2002)等创造性地分析了更换审计师与审计质量间的关系,结论表明在更换审计师的前三四年,审计质量较低。LIM和TAN(2008)则发现提供非审计服务的审计师往往能保证更高的审计质量。Pittman(2019)等人考虑了一个新的因素即审计合伙人的风险承受能力,他们发现风险承受能力较强的合伙人,在收到低价的审计费用时,倾向于误报和不确认损失,审计质量较低。

我国学者对审计质量同样进行了不少实证研究。张健和魏春燕(2016)研究了事务所转制与审计质量间的关系,他们发现事务所转制强化了审计经验,加强了审计质量。吴伟荣和李晶晶(2018)探究了政府监管、注册会计师任期管理与审计质量间的关系,他们同Johnson一样发现更换审计师会导致审计质量的降低,但他们进一步检验了政府监管的影响,在政府监管下审计质量得以改善。

国内外关于审计质量的研究文献不胜枚举,但这些文献大都是分析注册会计师审计的审计质量,关于政府审计质量的文献并不多。在少数关于政府审计质量的文献中,马曙光(2007)将审计成果划分为财务效益和审计质量两部分,实证研究了审计人员素质这一外部因素对审计成果的影响。王芳(2012)等人研究了不同的审计体制和审计方式对政府审计质量的影响,发现采用交叉方式的审计质量更高。上述学者的文献都着重研究了外部因素对当期审计质量的影响,他们衡量审计质量的标准是审计人员能否以低成本发现更多的问题,而王跃堂和黄溶冰(2008)则认为,审计质量除了衡量是否发现错报和报告错报外,还应包括检验其是否具备预防与矫正的功能。郑石桥教授则考虑到了内部因素对审计效果的影响,他用博弈论的方法检验了审计频度、审计处罚与审计效果间的关系,发现提高审计频率和审计处罚执行率才能有效地提高审计效果。

综上所述,本文在参考前人文献的基础上,从政府审计工作本身出发,检验政府审计工作中审计处理、审计成果利用这些环节是否会对审计质量产生影响,会如何产生影响,进而为改善政府审计质量提供建议。

(二)假设提出

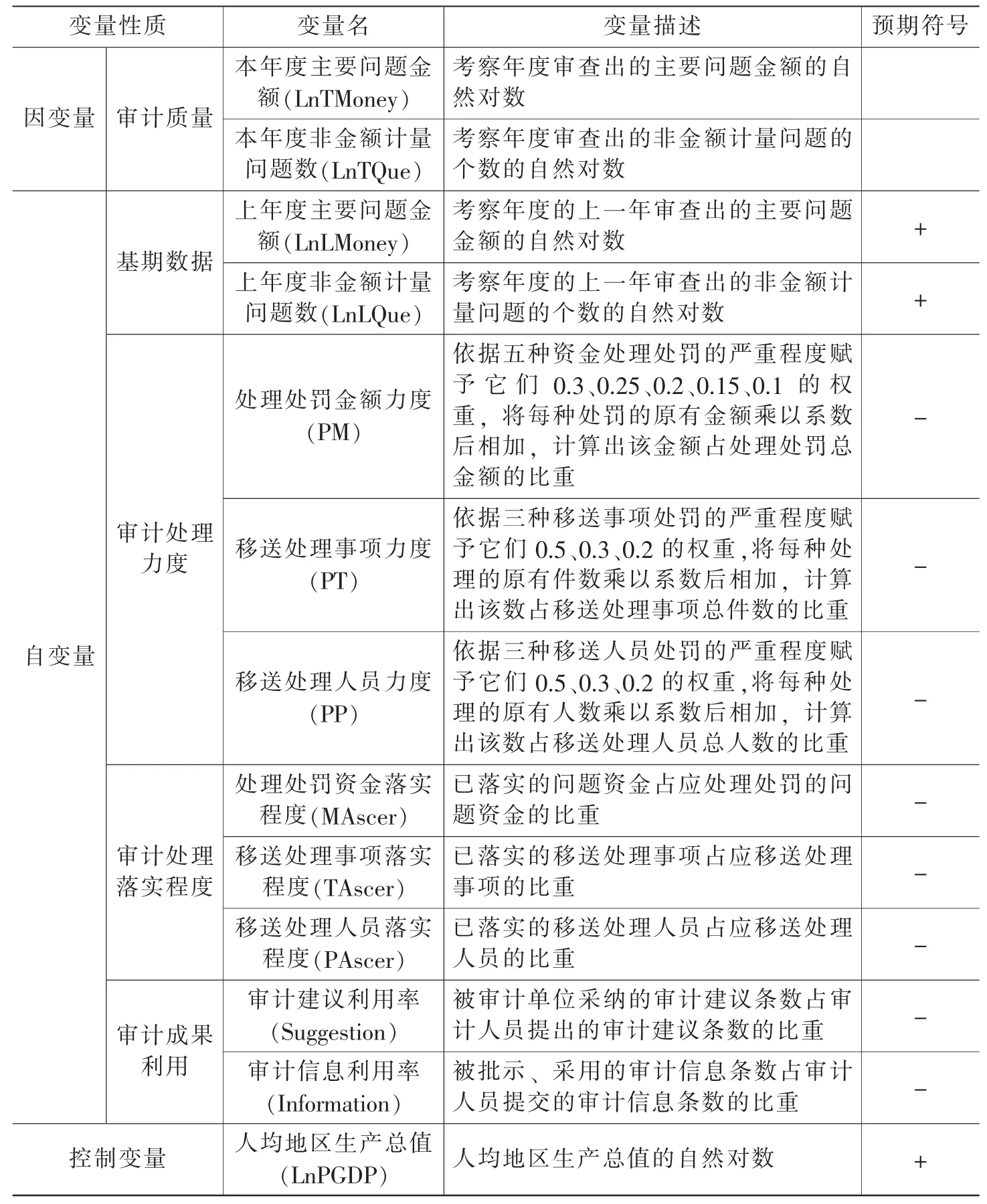

本文研究政府审计处理、审计成果利用对审计质量的影响,将审计处理分成了审计处理力度和审计处理落实程度两部分进行考察,同时将审计质量分成审计查出的主要问题金额和非金额计量问题两部分进行检验,据此提出以下假设:

1.审计处理力度

H1a:上年度审计处理力度越大,本年度审查出的主要问题金额就越小。

H1b:上年度审计处理力度越大,本年度审查出的非金额计量问题就越少。

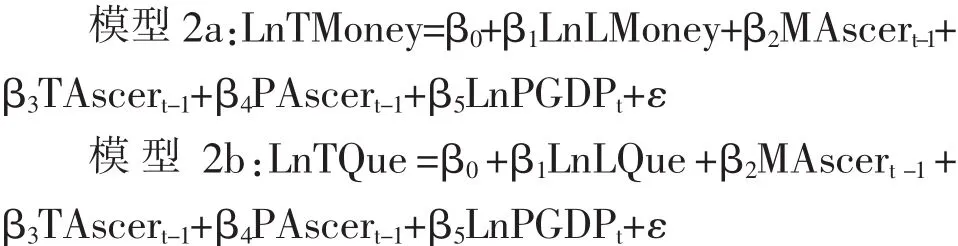

2.审计处理落实程度

H2a:上年度审计处理落实程度越高,本年度审查出的主要问题金额就越小。

H2b:上年度审计处理落实程度越高,本年度审查出的非金额计量问题就越少。

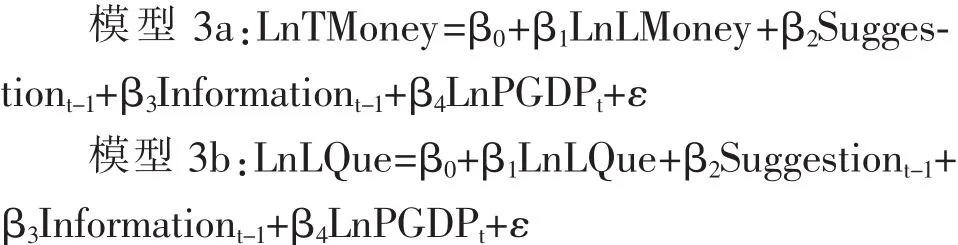

3.审计成果利用

H3a:上年度审计成果利用率越高,本年度审查出的主要问题金额就越小。

H3b:上年度审计成果利用率越高,本年度审查出的非金额计量问题就越少。

三、研究设计

(一)样本选择及数据来源

由于《中国审计年鉴2018》尚未出版,审计年鉴记录的最新数据截止于2016年,因此本文选择以2015—2016年我国18个审计署特派办和31个省级地方审计机关的数据作为样本数据,人均地区生产总值的数据来源于国研网统计数据库。本文利用Excel、Spss22.0对数据进行处理。

(二)模型的建立

根据上文的分析及相关的变量,构建本文的实证分析模型(t代表考察年度)。

1.审计处理力度的检验模型

2.审计处理落实程度的检验模型

3.审计成果利用的检验模型

上述模型涉及的变量定义如表1所示。

四、实证结果及分析

(一)描述性统计

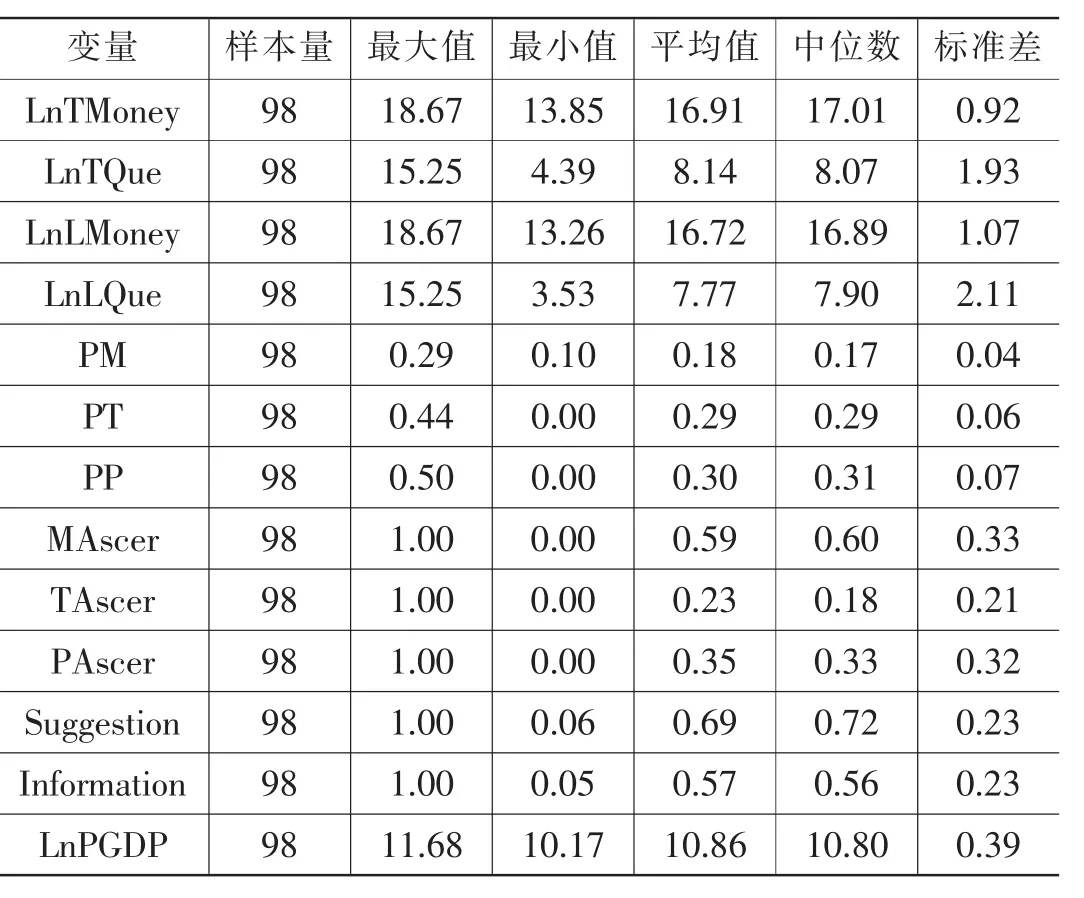

在对本文的样本数据进行描述性统计时发现,存在有比重超过100%的情况,其原因可能是审计人员事后追加了相关处理处罚或给出了新的建议和信息,这种情况的存在是合理的,但其产生的数据可能会对实证研究产生影响,因此本文将超过1的比重修改至最大值1,修改后的描述性统计如表2。

依据表2对样本数据的描述性统计,在审计处理力度方面,通过平均值可以发现,审计处罚力度适中。在审计处理落实方面,资金处理的落实程度的平均值为0.59,说明超过半数的问题资金按规定进行了整改,而移送处理人员、事项的落实比率平均值分别为0.35和0.23,说明在接受了处理处罚指示后,大部分违规事项仍没有得到合理的解决,超过半数的违规人员也没有得到相应的处分。在审计成果利用方面,审计建议采纳率的平均值达到了0.72,说明无论是被审计单位,还是政府部门都十分重视审计,对于审计人员给出的建议,也愿意虚心接纳,这意味着审计地位的进一步提升。审计信息的批示采用率的平均值达到了0.56,说明超过半数的审计信息被公开批示,批示审计信息可以使审计工作得到监督,以提高审计质量。

表1 变量定义表

表2 描述性统计结果

(二)相关性分析

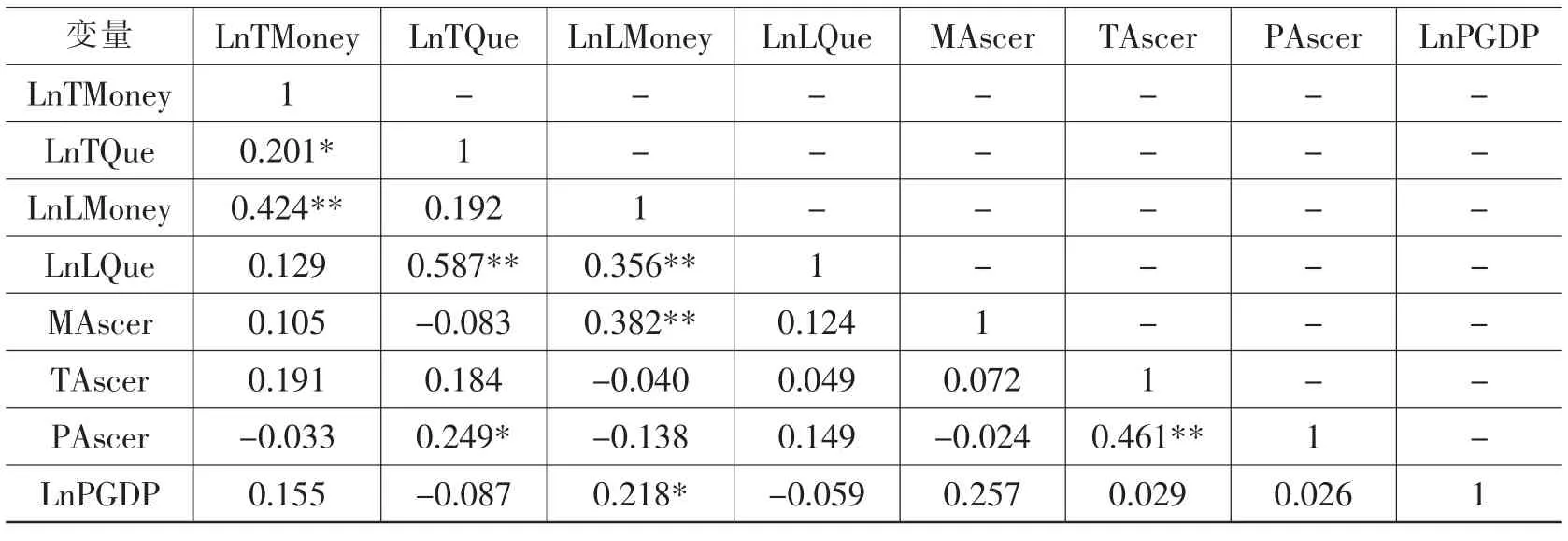

根据表 3、4、5, 在模型1、2、3 的相关性分析中,自变量与自变量间,自变量与控制变量间的系数均不大于0.500,因此在多元回归分析中不会出现多重共线性的问题,模型1、2、3可以进行多元回归线性分析。

(三)多元回归分析

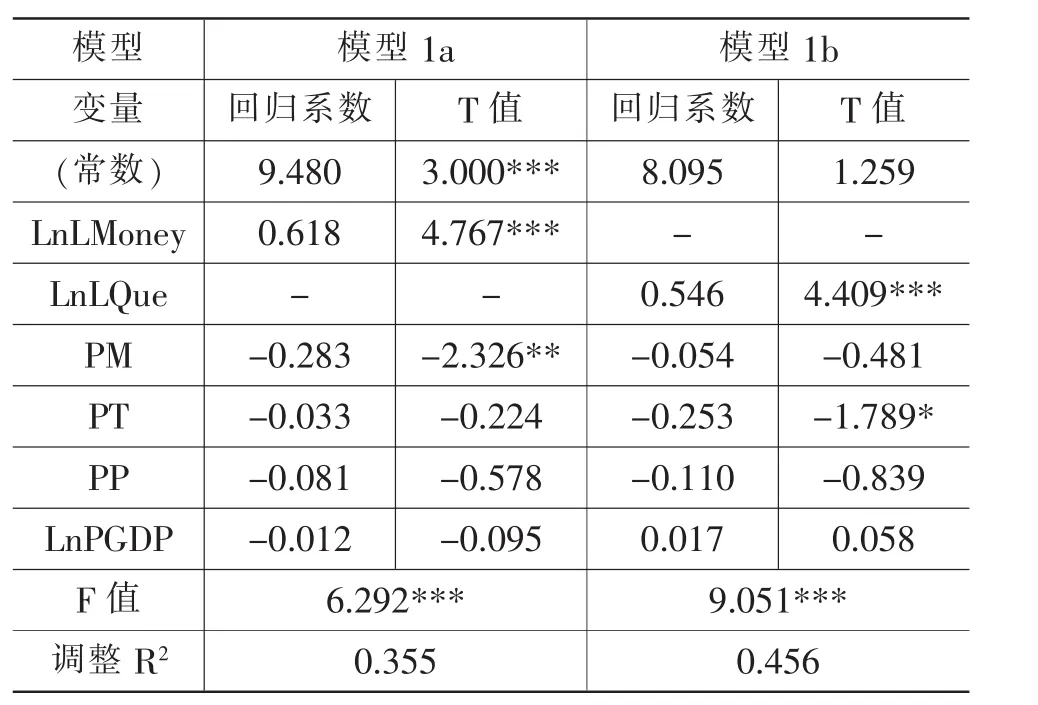

从表6的多元回归分析结果可知,上年度处理处罚金额的力度在5%的水平上与本年度主要问题金额呈显著的负相关关系,说明上年度金额处罚的力度越大,本年度的问题金额也就越小;而人员和事项的处理力度与主要问题金额间虽未显示明显相关关系,但其系数都为负,说明上年度对于违规事项和人员处理力度越大,也有助于减少本年度的问题金额。上年度移送事项的处理力度在10%的水平上与本年度非金额计量问题数呈显著负相关关系,说明上一年度移送事项的处理力度越大,本年度的非金额计量问题就越少。资金和人员的处理力度与非金额计量问题数间未显示明显相关关系,但其系数也为负,说明加强这两项的处理力度对非金额计量问题也有抑制作用。产生这样的情况可能因为资金的处罚与问题金额间的关系更为直接,加强资金处罚力度,可以带来更显著的效果,而违规事项的处罚与非金额问题的关系更为密切,因此其作用力也就更强。

表3 相关性分析(模型1)

表4 相关性分析(模型2)

表5 相关性分析(模型3)

从表7的多元回归分析结果可知,问题资金的处理落实程度在5%的水平上与主要问题金额呈显著负相关,说明上一年度问题资金处理落实程度越高,本年度审查发现的主要问题金额就越小。与假设不同的是,移送事项的处理落实程度在5%的水平上与主要问题金额呈显著正相关,其原因可能是移送事项中非金额事项占比较大,落实处理部分也以非金额事项为主,而忽视了金额相关事项,导致下一年度金额事项问题的增加,这一猜测需要增加数据和事项细节进一步验证。在非金额计量问题方面,资金、事项、人员的处理落实程度均未显示与其有显著关系。

从表8的多元回归分析结果可知,审计建议的采纳率在10%的水平上与主要问题金额呈显著负相关,说明上一年度采纳的审计建议越多,本年度审查出的主要问题金额就越小。而审计建议的采纳率与非金额计量问题数之间,审计信息的批示采用率与主要问题金额、非金额计量问题数之间虽未显示显著关系,但系数均为负,表明采纳审计建议、批示审计信息,有助于减少问题金额和非金额问题,即越多的利用审计成果,越有助于提高审计质量。

五、研究结论与建议

本文通过实证研究发现:政府审计处理处罚的力度越大,审计成果的利用率越高,下一年度审查出的问题金额也就越小,非金额问题也就越少,审计质量也就越高。同时问题资金处理的落实情况越好,也越有助于减少下一年度的问题金额。基于上述结论本文给出以下建议:

表6 多元回归分析(模型1)

表7 多元回归分析(模型2)

表8 多元回归分析(模型3)

(一)加大审计处理处罚力度。审计人员在审计时,应严格按照法律法规进行处理处罚,不应出现徇私轻纵的行为。严苛的处理处罚可以加强警示作用,以前人前事为鉴,减少同样行为的出现,能够充分发挥政府审计的预防作用,改善审计的质量与效果。

(二)加强审计处理的落实程度。“屡审屡犯”一直是政府审计的一块心病,这一问题至今也未得到有效解决。根据本文数据显示,我国对审计移送的事项和人员的处理落实程度较低,而落实不力正是导致“屡审屡犯”的元凶,唯有审必罚,罚必行,才能有效遏制这种轻视审计屡屡犯错的行为。

(三)加宽审计建议和审计信息的沟通渠道。被审计单位和政府审计机构间要进行双向沟通,政府审计人员要多提建议,提有针对性、有建设性的建议。被审计单位也要积极、及时地采纳这些建议,在实施这些建议的过程中遇到问题要尽快地向审计人员反馈,要有效采纳,而非被动式的一味接受。

猜你喜欢

昆虫学报(2023年12期)2023-02-06 07:42:04

中老年保健(2022年4期)2022-08-22 03:01:48

党员生活·下(2022年1期)2022-04-23 21:23:01

昆虫学报(2021年12期)2021-12-23 06:14:20

今日农业(2021年13期)2021-08-14 01:38:08

今日农业(2020年24期)2020-12-15 16:16:00

农业工程技术·农业信息化(2020年6期)2020-09-03 02:14:08

科学大众(2020年10期)2020-07-24 09:14:18

科技传播(2019年23期)2020-01-18 07:57:10

艺术品鉴(2019年10期)2019-11-25 07:09:50