尼雅水库工程投资估算及经济评价分析

2020-01-01 02:53范雯婷

水利技术监督 2019年6期

范雯婷

(水利部新疆维吾尔自治区水利水电勘测设计研究院,乌鲁木齐 830000)

我国总体地形呈西高东低,山地占国土总面积的30%左右,海拔落差大,水能资源丰富,同时洪水灾害较频繁。水库工程作为基础性设施的主要形式之一,其主要起着防洪排涝、农业灌溉、城市供水等诸多作用,历来被各级政府部门重视。水库工程具有投资大、影响广等特点,因此必须做好前期的经济评价工作,为项目的可行性论证提供数据参考。

1 工程概况

尼雅水库工程位于新疆自治区和田市民丰县境内,设计坝址于尼雅河出山口以上,总库容4220万m3,最大坝高122m。尼雅水库是一座集防洪、灌溉、发电、供水为一体的综合型水利工程项目,其主要由拦河坝、右岸泄洪闸、左岸泄洪冲砂洞、发电供水系统等组成。工程建成后可有效缓解附近灌区6666.67hm2农田的春旱缺水问题,将下游防洪标准由现在的5a一遇提高至20a一遇,装机总容量为6000kW,多年平均发电量2187万kW·h,属Ⅲ等中型工程。

2 尼雅水库工程投资估算

2.1 主材料价格

根据项目区当地调查结果,尼雅水库工程主材料及其价格见表1。

2.2 总成本费用

尼雅水库总成本采用“生产费用要素法”进行分析,主要包括:经营成本费、设备折旧费、贷款利息、其他费用[1-3]。

表1 尼雅水库工程主材料及价格详单(部分)

2.2.1经营成本费

经营成本费包括工程运行所产生的管理费、材料费、维护费等。其中尼雅水库管理人员预计为61人,工资及福利一年花费约278万元;材料费按照工程总投资的0.2%计算;维护费按照工程总投资的1%计算。

2.2.2设备折旧费

根据相关规定,本项目设定的机电金属设备折旧年限为25a,折旧方法采用“年限平均法”(直线法)计算,得到折旧费约为1954.3万元[4]。

年折旧率=(1-预计净残值率)/预计使用寿命×100%

(1)

年折旧额=固定资产原价×年折旧率

(2)

2.2.3投资估算表

尼雅水库工程总投资估算表(部分)见表2。

表2 尼雅水库工程总投资估算表(部分) 单位:万元

通过估算,得出尼雅水库静态总投资约为91525万元,资金来源包括中央预算、财政配套、银行贷款、社会融资等。

3 尼雅水库工程经济评价分析

3.1 财务评价指标的确定

3.1.1内部收益率

内部收益率(IRR)可直接反映一个项目工程的效率和实际收益率,它是一个项目投资渴望达到的报酬率,该指标越大越好,计算公式如下[5-8]:

(3)

式中,CIt—第t年的现金流入额;COt—第t年的现金流出额;n—项目寿命年限。

3.1.2财务净现值

财务净现值(FNPV)是反映一个项目的投资获利能力。当该值为0时,说明项目可达到基准收益率;当该值为正数时,则说明项目不仅达到了基准收益率,而且有多余的获利能力。以上2种情况都表明该项目在经济上是可行的;若财务净现值为负数,则表明项目在经济上不可行。计算公式如下[9-12]:

(4)

式中,CO—项目初始投资额。

3.1.3静、动态投资回收期

静态投资回收期(Pc)是指以投资项目经营净现金流量抵偿原始投资总额所需要的时间。该参数在一定程度反映了项目的资金回收能力,其计算简单,适合技术更新快、资金短缺、未来情况难以预测的项目,计算公式如下[13]:

(5)

式中,Pc—静态投资回收期。

动态投资回收期(Ps)是指按现值计算的投资回收期。该方法充分反映了随着时间增长货币贬值所带来的影响,使投资和利润指标在时间上更具可比性,计算公式如下:

(6)

根据该指标评价标准:当Ps≤Pc时,表明该项目可以在规定时间内收回投资,在经济上可行。反之则不可行。

3.2 尼雅水库工程经济分析

3.2.1项目财务收入

3.2.1.1 供水收入

根据最新规定:和田市居民生活用水水价为1.3元/m3,污水处理费0.4元/m3;非居民生活用水水价为2.0元/m3,污水处理费0.9元/m3;特种作业水价为5.0元/m3,污水处理费0.9元/m3。

城市供水成本包含运行费、折旧费、防洪工程分摊等费用,按照尼雅水库的供水量(1300万m3/a),其年运行费约为642万元,分摊折旧费1256.9万元,合计1898.9万元;防洪工程分摊225.4万元,共计2124.3万元,计算得出单位供水成本为1.63元/m3。考虑工程投资收益率,确定尼雅水库供水水价为2.8元/m3。

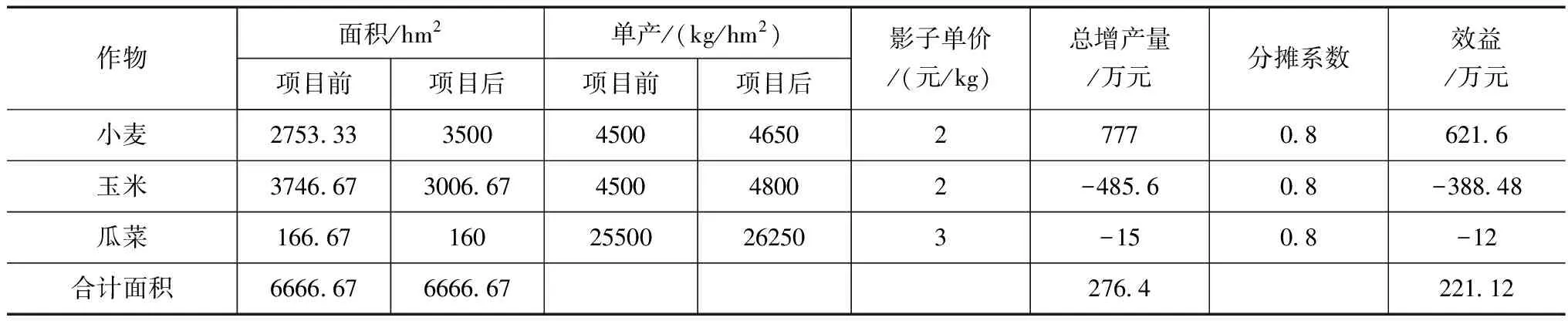

3.2.1.2 灌溉效益

农业灌溉是尼雅水收入的另一来源,受益耕地面积6666.67hm2,主要作物为小麦、玉米、瓜菜等,采用“缺水损失法”计算灌溉效益,具体数据见表3,项目年灌溉效益约为221.12万元[14-15]。

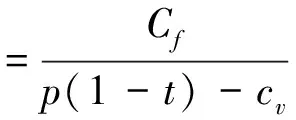

3.2.2项目盈亏平衡分析

分析项目的盈亏平衡对投资方案的经济效果影响较大,盈亏平衡分析主要是为了找出盈亏平衡点,计算公式如下:

(7)

式中,Cf—固定成本;p—产品销售价格;t—销售税率;cv—单位可变成本。

经计算:尼雅水库工程达到盈亏平衡点需要的生产力利用率为51.8%,而实际该工程的生产力利用率为65%左右,说明有一定的抗风险能力。

表3 项目区灌溉效益计算表

3.2.3项目经济和财务敏感性分析

项目的综合效益受材料价格、人工费、产品销量、运行费用、总投资等很多因素影响,而且通常带有很大的不确定性。对项目进行经济和财务敏感性分析可以判断该项目在这些方面的稳定程度,也可检验不同基本数据对项目经济和财务的影响。

3.2.3.1 经济敏感性分析

经济敏感性分析是以投资和效益作为不确定因素,设定它们的变化范围分别在±5%、±10%,敏感性分析指标为经济内部收益率,结果见表4。

由表4可知:①尼雅水库项目经济内部收益率基本值为10.49%;②当投资由+10%降至-10%时,经济内部收益率由8.90逐渐升高至12.28;③当效益由+10%降至-10%时,经济内部收益率由11.81%逐渐降至9.05。综合来看:即使投资和效益出现较大范围变化,但是项目经济内部收益率依然维持在一个较为稳定范围,说明该项目具有较强的经济抗风险能力。

表4 尼雅水库项目经济敏感性分析 单位:%

3.2.3.2 财务敏感性分析

财务敏感性分析是以投资和收入作为不确定因素,设定它们的变化范围分别在±5%、±10%,敏感性分析指标为财务内部收益率,结果见表5。

由表5可知:①尼雅水库项目财务内部收益率基本值为2.79%;②当投资由+10%降至-10%时,财务内部收益率由1.96逐渐升高至3.79;③当收入由+10%降至-10%时,收入内部收益率由3.64%逐渐降至1.76。综合来看:即使投资和收入出现较大范围变化,但是项目财务内部收益率依然维持在一个较为稳定范围,说明该项目具有较强的财务抗风险能力。

表5 尼雅水库项目财务敏感性分析 单位:%

4 结语

一项水库工程的投资估算和经济评价往往涉及到的内容很多,若全部考虑则会使工作量巨大。本文内容抓住了主要点,在投资估算时重点计算材料费用和总成本费用;对项目的财务评价涉及到了内部收益率、财务净现值、静动态投资回收期等几个重要指标;对经济分析是抓住了项目财务收入、项目盈亏平衡、项目经济和财务敏感性等几个关键点,在简化内容的同时也达到了估算和评价目的,其结果误差也在可接受范围之内。在类似工程评价工作中,我们应当抓住主要因素,去掉一些琐碎且不重要因素,这对提高评价效率有着重要影响。但要注意若主次因素无法清晰分开,则应采取其他办法评价,不可盲目效仿。

猜你喜欢

商展经济·下半月(2021年4期)2021-09-10

中成药(2018年11期)2018-11-24

会计之友(2018年6期)2018-03-28

中国有色金属学报(2018年2期)2018-03-26

节能与环保(2018年2期)2018-03-07

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国健康心理学杂志(2015年5期)2015-09-05