医疗设备购置论证绩效评估模型的建立

2020-01-01 03:43胡文静

中国医学装备 2019年12期

胡文静 周 力*

随着诊疗技术的迅速发展,医疗设备更新换代周期缩短,医院医疗需求压力加大,面对各科室的设备购置申请,设备采购部门需根据医院的年度预算进行科学论证,兼顾医院整体发展目标与科室学科建设,尽可能达到医院医疗设备成本效益最大化。因此,采购前对设备进行绩效评估,建立一套科学的评估指标关系到评估最终结果和评价目标的实现。基于此,本研究探索建立科学有效的绩效评估模型对医疗设备购置进行绩效评估,实现设备采购科学化和精细化管理。

1 绩效评估研究背景

绩效评估是医院医疗设备计划引进立项的关键性依据,其目的是从成本与效益的对比中寻求成本最小化,获得成本与效益的相关性,最终目标是为了提高设备购置决策和管理水平,为投资提供更加科学的指导。医疗设备综合绩效评价即对设备所产生的效益、产值与设备投资及劳动消耗的比较,通过评价反映医疗设备的管理水平[1]。为充分发挥设备购置资金的最大效益,避免盲目购置,需要构建科学化、标准化和程序化的设备绩效评估体系。

2 绩效评估研究必要性

2.1 全生命周期管理

医疗设备在医院资产中所占比例很大,而在原有的财政补偿机制下普遍重资产存量轻运营效率[2]。当前,国家对采购项目尤其是财政资金采购项目的管理由过去的采购前管理转变为设备全生命周期的绩效评估,这就要求制定预算计划时要结合医院中长期整体规划及目标,对采购设备的使用情况、成本效益及社会效益等进行绩效考核[3]。

2.2 质量控制管理

根据国际标准化组织(International Organization for Standardization,ISO)质量控制管理原则,任何工作应由戴明(plan do check act,PDCA)循环4个环节形成工作闭环管理。因此,对医疗设备购置论证应包括购置论证评价、设备投入使用后的使用情况评价和评价结果的反馈情况3个环节的闭环管理[4]。医院可以与科室第一责任人签订责任书,提高采购申请的科学性与合理性;可以将设备采购数据与设备实际运营数据进行对接,便于管理者进行比较,确保其在采购中承诺的设备运营指标能够实现[3]。

3 绩效评估研究方法

采用“购置成本-工作量-成本效益”分析方法,预测设备盈利或亏损情况。

3.1 费用组成

为能够对设备绩效进行科学准确的评价,需先明确设备全生命周期内各项费用组成,包括收入、支出、原值和残值,见图1。

(1)收入:指由于医疗设备的使用而带来的经济收入。

(2)支出:指维持设备日常正常使用运营所需要的费用,主要由耗材成本、维保费用、维修费用、折旧成本、人力成本和能耗成本费用组成。

(3)原值:指设备正常运营前支付的原始投资费用,主要包括设备采购成本、安装调试费和运输费。

(4)残值:指设备报废时残留的部分价值[4]。

3.2 收益预测方法

绩效评估模型建立在大量现有设备费用统计数据的基础上,因此,需先确定影响设备运行经济指标的关键因素,并将其相关运行数据带入数学模型,从而得出绩效评估结果。

项目区地处湖北省石首市东南部,位于中型灌区调东灌区和管家铺灌区范围内,涉及7个村庄。灌溉面积 2.33 万亩(15 亩=1 hm2,下同),其中水田2.246万亩,旱地0.086万亩。主要作物有早稻、中稻、晚稻、油菜和棉花,其中早稻和晚稻进行轮种,中稻和油菜轮种。项目区内属管家铺灌区范围的2个村已完成2011年度小型农田水利重点县建设内容,调东灌区范围内的5个村正在进行2013年度小型农田水利重点县建设,灌排渠系较为完善,具备实施水价综合改革的硬件设施条件。

对医疗设备进行绩效评估,利用经济学方法预测设备的收益情况,是设备采购计划适宜性与可行性论证的重要内容,包括静态分析法和动态分析法[5]。

3.2.1 静态分析法

静态分析法是对医疗设备不考量资金时间价值的经济分析方法,考核指标主要包括投资回收期(Tinvest)和投资收益率(Y)。投资回收期越短,投资收益率越高,表明购置该设备能够得到有效使用,更好地为患者服务,具备更高的临床使用价值[8]。投资回收期(Tinvest)计算为公式1,投资收益率(Y)计算为公式2[9]:

式中I为设备初始投资总额;Mmean为平均每年净收益[9]。

图1 设备全生命周期内各项费用组成

投资收益率可分为4个等级:①一级,为投资收益率≥80%;②二级,为投资收益率≥20%而<80%;③三级,为投资收益率≥0%而<20%;④四级,为投资收益率是负值的亏损设备[6]。

3.2.2 动态分析法

动态分析法是考量资金时间价值的分析方法。不同时间段内,同样的资金具有不同的价值,为能准确计算设备收益,必须考虑资金的时间价值,主要指标有净现值和现值指数。

(1)净现值(net present value,NPV):通过分析设备的各评价周期以及整个设备生命周期内产生的净收益,评价设备的盈利能力以及对科室总的效益贡献能力。若投资收益大于采购成本,则采购方案可行;反之,则采购方案不可行[9]。设备NPV计算为公式3:

式中T为设备使用年限;r为利率,一般为8%~10%;Mequal为每年相等的净收益;Munequal为每年不等的净收益。

(2)现值指数(present value index,PVI):表示一个单位投资所产生的净现值数量,其将设备净收益与产生这种效应的投入联系起来。设备PVI计算为公式4:

式中I为设备初始投资总额;NPV为设备净现值。

净现值与现值指数越高,设备的收益越大,投资价值越高。

3.2.3 两种分析方法利弊

设备购置绩效评估静态分析法和动态分析法各有利弊。静态分析法可操作性更强,对设备运营数据要求相对简单,但未考虑到资金的时间价值;动态分析法更科学,但计算方法也更复杂,对设备运行数据及分析人员提出了更高要求。设备采购论证中可由专家组根据申购设备的收入、支出、设备原值及设备残值等定量指标及创新性、先进性、科研教学价值和社会效益等定性指标综合考虑确定是否购买该设备。

4 绩效评估研究应用实例

4.1 购置模型验证

(1)假设某医院年度采购计划中根据设备品牌不同,购置超声诊断仪A和B,血液透析机A、B和C,血管造影机A和B,以前期调研所得数据为例,对本研究建立的模型进行验证,拟购置设备清单见表1。

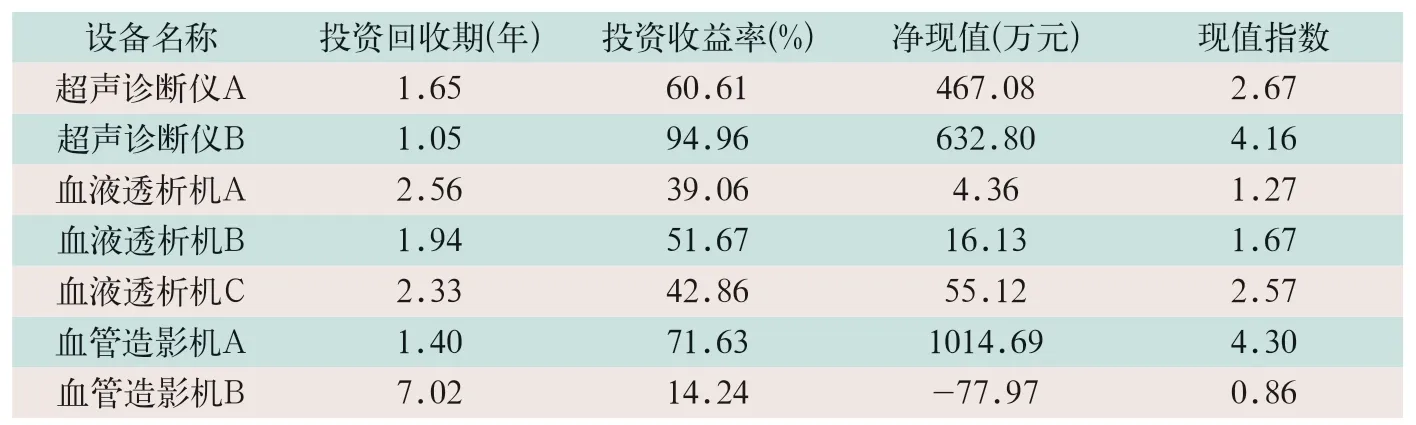

(2)利用上述计算成本效益指标的计算方法,分别计算上述设备的投资回收期、投资收益率、净现值以及现值指数,见表2。

(3)设备购置后尚需对设备使用情况进行追踪,并与绩效考核相结合。在设备申购时医院绩效运营管理部门与科室签订目标管理责任书,对设备购置后的治疗人次、成本收入、维修维保支出等指标进行定量考核。对实际执行结果与承诺目标偏差较大的科室,建立相应的约束机制,以保证设备购置绩效评估的合理性与严肃性[7]。

4.2 购置案例

(1)科室申请购买2台超声诊断仪B,预算购置金额为400万元,预计成本回收时间为3.5年,其使用情况分析见表3。

表1 拟购置设备清单

表2 不同设备投资效益分析

表3 超声诊断仪(B)使用情况分析

表4 血液透析机使用情况分析

表5 血管造影机使用情况分析

(2)科室申请购买6台血液透析机C,预算购置金额为210万元,购置原因为更新和新增,每年每台诊疗人次为150人次,使用情况分析见表4。

(3)科室现有血管造影机4台,拟增购1台血管造影机A,预算购置金额为307.1万元,使用情况分析见表5。

在不考虑人力成本、设备和房屋折旧等因素情况下,根据回收期情况可分为4个等级:很好为回收期≤2年;较好为回收期>2年而≤5年;一般为回收期>5年而≤8年;差为回收期>8年[12-13]。

分析显示,设备购置论证中经过绩效评估选择的采购方案回收期基本能达到很好或较好水平,成本效益良好。经过论证绩效评估,通过使用数据分析,并将使用情况与预期目标进行对比,可提高科室制定申购计划的客观性与合理性,实现医院采购决策的科学性与精准性。

4.3 信息系统数据支持

设备购置绩效评估需要先进的信息系统数据支持。但目前我国大多数医院的医疗、财务和采购等部门的信息系统往往自成一体,相互割裂,其结果导致各部门间信息中断,形成信息孤岛。信息化是医院未来的发展方向,也是实现精细化、科学化管理的有力保障,可通过建立医院资源规划(hospital resource planning,HRP)信息系统,实现设备购置成本、运营成本、维修维护成本、耗材成本及折旧成本等数据高度整合,进行设备单台核算,从而根据管理需要灵活提取相关数据,使医疗设备的信息数据和成本效益分析结果实现多部门共享[14]。

5 结语

医疗设备购置绩效评估在于通过数据分析客观预测医疗设备未来运行情况,督促科室合理制定未来设备采购计划,促进医院更科学合理地配置资源,满足患者日益增长的医疗需求。同时为医院设备采购部门编制设备采购预算提供科学依据,达成医院整体发展目标的同时促进科室学科发展[9]。通过科学严谨论证和预算管理,提高医疗设备使用效益、提升国有资产利用的经济效益、社会效益、尖端科技价值和科研教学价值等,更好地服务社会,惠及患者。

猜你喜欢

防爆电机(2022年4期)2022-08-17

商展经济·下半月(2021年4期)2021-09-10

暖通空调(2021年8期)2021-09-06

航空工程进展(2021年2期)2021-04-29

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

会计之友(2018年6期)2018-03-28

中央民族大学学报(自然科学版)(2017年1期)2017-06-11