排污费对固体废弃物排放量的抑制效应分析

2019-12-31 08:30:18刘宏远

产业与科技论坛 2019年21期

□刘宏远

一、文献综述

随着改革开放的深入开展,我国的城镇化水平越来越高,速度也越来越快,与之而来的是环境污染与日俱增,其中又以工业污染最为严重。我国的工业污染呈现出排放量大、危险性高等特点。因此,治理工业污染,提升经济健康度是一个重要议题。其实,最早关于环境税费的研究可以追溯到1920年,其时Pigou指出为了社会公平需要对排污者进行征税,而征税的规模取决于其对社会的危害程度。此外,Stampini(2001)认为,若环境税税率得当,可减少一成的排污量。我国的学者主要通过实证研究来探讨排污费的减排效应。何建武、李善同利用省际面板数据模型实证发现我国的环境规制手段有一定积极作用,尤其以排污费尤甚。

二、模型设定

排污费的征收对象有固体废弃物、水污染物、大气污染物和噪声污染等。本文主要研究排污费的征收对固体废弃物排放的影响,因而固体废弃物的排放量是本文设定的因变量,排污费的收入为本文设定的自变量。为确保实证结果公正、有效,本文还增加了诸多控制变量,如各地区常住人口数、各地区第二产业占生产总值的比例、各地区国内生产总值(GDP)以及各地区工业污染治理投资额等。本文采用固定效应模型,以我国2011~2015年31个省(自治区)、直辖市的平衡面板数据为样本,分析排污费和固体废弃物排放量之间的相关关系。参考李旭红、郑贞(2015)分析排污费实际税率与污染物之间关系的模型,本文的模型如下:

SWasteit=c+β1Feesit+β2GDPit+β3secondit+β4investit+β5populationit+εit

其中,i表示各地区,i=1,2,3……,30;t为年份;SWasteit表示固体废弃物排放量;Feesit表示各地区某年征收的排污费收入;investit为各地区某年工业污染治理投资额;GDPit为各地区某年的国内生产总值;populationit表示各地区某年常住人口数;secondit为各地区某年第二产业占生产总值的比重;ξit为随机干扰项。

三、变量与数据

本文数据为我国31个省(自治区)、直辖市2011~2015年的平衡面板数据。

(一)因变量。固体废弃物排放量(SWaste,万吨)。

(二)自变量。排污费(Fees,万元)。

(三)控制变量。

1.GDP(亿元)。GDP是一个地区在一定时间内的生产总值,故而对该地区的环境污染有十分密切的联系。

2.工业污染治理投资(invest,亿元)。污染治理投资是政府和相关单位对污染治理提供的专向投资,一般来说,污染治理投资越多,污染物的排放量就越少,反之亦然。

3.第二产业占全部生产总值之比(second,%)。由于工业是第二产业的绝对组成部分,故其对排放量有影响。

4.常住人口数(population,万人)。一般来说,常住人口数与环境污染有较大的关系,故本文将其作为控制变量之一。

各变量的主要描述统计如表1所示。

表1 变量的描述性统计

数据来源:《中国统计年鉴》《中国人口年鉴》和《中国环境年鉴》。

四、实证分析

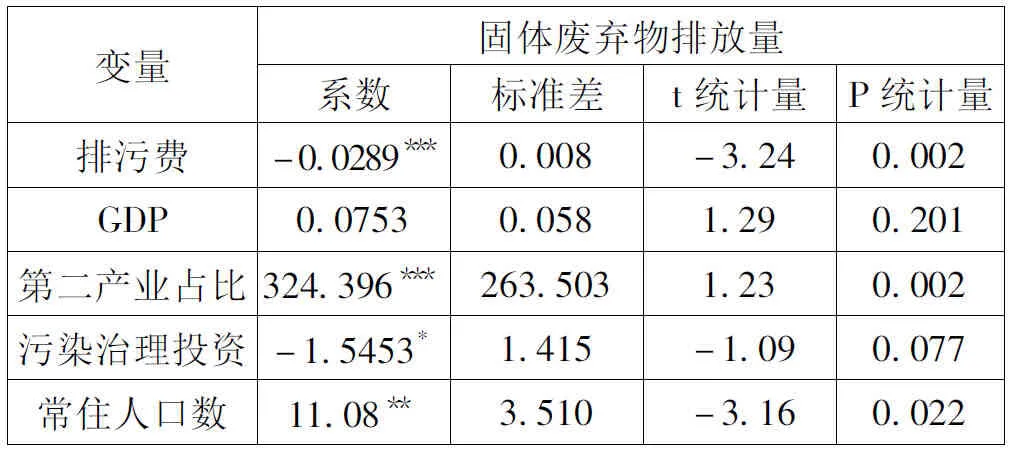

采用固定效应模型进行分析,回归结果如表2所示。

由模型回归结果可知,排污费与固体废弃物排放在1%的水平上显著负相关,即如果排污费增加1单位,固体废弃物则减少排放0.0289个单位。而其他变量如第二产业占比、污染治理投资和常住人口数与固废排放量之间也存在显著的相关关系,其中污染治理投资与固废排放之间是显著的负相关关系,即污染治理投资增加一个单位,则固废减少排放1.5453个单位。而GDP与固废排放之间关系不显著,原因可能是经济发达地区生产技术高反而污染排放量少。

表2 固定效应模型回归

注:*** p<0.01, ** p<0.05, * p<0.1

五、结论与建议

本文的实证结果表明:排污费与固体废弃物排放量之间呈显著负相关关系,因此,排污费的征收确实对固体废弃物的排放有抑制作用。由以上结论,本文给出如下建议。

(一)应扩大排污费的征收范围。凡是符合条件的排污行为都应该纳入排污收费的范围,以费控污,以费减污。全面发挥排污费治理环境污染的作用。

(二)尽快落实费改税的政策。排污费归根结底不是明确的法律,而是条例,与法律相比还缺乏权威性和合理性。应该进一步将其规范化,充分发挥排污费的环境整治作用。

(三)不断评估排污费治污的政策效率。排污费作为一种行政性的治污手段,在执行过程中难免会引起企业的负面情绪,所以要加强其效率,避免无效收费、乱收费,形成治理的良性循环。

猜你喜欢

厦门大学学报(哲学社会科学版)(2023年4期)2023-12-18 03:38:32

人大研究(2022年3期)2022-04-13 00:47:04

经济研究导刊(2019年32期)2019-12-24 08:53:58

市场周刊(2018年1期)2018-08-15 01:42:44

中国资源综合利用(2017年3期)2018-01-22 02:45:38

福建轻纺(2017年12期)2017-04-06 01:41:23

天津造纸(2016年3期)2017-01-15 14:03:40

中国环境监察(2016年7期)2016-10-23 05:36:22

环境科技(2015年3期)2015-11-08 12:08:32

中国质量与标准导报(2014年2期)2014-02-28 22:21:46