社会对小微企业的认知偏差分析*

——以台州小微企业全样本数据为例

2019-12-28 03:16:14王呈斌

台州学院学报 2019年5期

庞 杰,王呈斌

(台州学院 浙江(台州)小微金融研究院,浙江 台州 318000)

一、引 言

我国政府重视小微企业的发展。国务院各部委出台了一系列政策文件促进小微企业发展,包括《国务院关于进一步促进中小企业发展的若干意见》(国发〔2009〕36号),《关于进一步做好中小企业金融服务工作的若干意见》(银发〔2010〕193号),《关于金融支持小微企业发展的实施意见》(国办发〔2013〕87号)。中国人民银行于2018年6月和10月针对小微企业采取定向降低存款准备金率的货币政策。财政部为解决小微企业担保难、融资难的问题,于2018年9月成立国家融资担保基金。

然而,在落实小微企业优惠政策的过程中出现了较大偏差,其中一个非常重要的原因是社会对小微企业的认知存在偏差。中国小额信贷联盟理事长杜晓山曾透露“其在参与的2015年银行业机构服务小微企业评审过程中发现:80个参评银行机构中有35个机构所报送的资料显示,它们的小微企业贷款余额上限均超过500万元/笔,高限有的高达3000万元至5000万元/笔”[1]。并且,如果在中国经济新闻数据库中以“规模以上的小微企业”作为关键词进行搜索,那么就会发现几乎所有的省份均将规模以上的企业视作小微企业。实际上,从企业规模的视角看,规模以上企业属于中大型企业。

从社会认知心理学视角出发,以台州市小微企业的全样本数据为例进行分析和佐证——由于该数据库是目前全国唯一的持续良性运作的全样本信用信息数据库,所以通过该数据库能够相对准确地反映出小微企业的真实情况,找出当下社会对我国小微企业的认知偏差的原因并进行分析予以纠正,将真实的小微企业的发展及生存状况进行展示,为出台和落实更加有针对性的政策措施提供思路,这正是作者的出发点和落脚点。

二、相关理论综述

目前,与本项目有关的代表性研究主要包括社会认知偏差的定义、社会认知偏差对经济决策的影响、社会对小微企业认知偏差的相关研究。

(一)社会认知偏差的定义

社会认知理论认为当认知信息失真或界定标准不统一时会导致社会认知偏差。按照林崇德等主编《心理学大辞典》中关于“社会认知”词条的解释:人的认知过程可以被理解为信息加工的过程,社会认知是个相互交互的过程,社会主体与认知客体之间总是处在相互影响和相互作用的状态[2]。认知主体在加工信息、形成印象的过程中,由于认知主体与客体及环境因素相互作用,认知往往会发生不同程度的偏离。当这种认知偏差在社会中普遍存在时,就产生了社会认知偏差。

(二)社会认知偏差会影响经济决策的有效性

从经济学视角来看,社会认知偏差会影响经济决策的有效性。从宏观层面来看,社会认知偏差会干扰宏观经济决策的针对性。李侠,李格菲认为要制定出高质量的大数据政策需要消除认知偏差,从而达到社会共识和公平的目的[3]。研究人员(刘瑞明,杨冰岩等;叶德珠,连玉君等;黄正新,黄金波等)经研究后认为社会认知偏差会引起社会公共产品的供给不足,社会内需不足并导致通胀预期陷阱等问题[4-6]。从微观层面来看,社会认知偏差会影响到企业核心管理层的预期和决策。李华民,吴非以结合问卷调查的方法对银行规模及企业融资偏好进行研究,经研究发现小企业偏爱小型银行机构的原因在于小企业自身的认知偏差[7]。研究人员(单标安,闫双慧等;苏敬勤,林海芬等;李延喜,陈克兢等)经研究后认为企业的核心管理层的认知偏差会影响到企业的技术商业化速度、企业管理创新决策以及企业的债务政策选择偏好等决策[8-10]。从个体层面来看,当个体作为消费者,李雪莲,赵璐曼经研究后认为个体财富过度不自信的认知偏差对个人家庭消费支出产生抑制的影响[11]。当个体作为投资者,由于投资者并非完全理性、市场信息并非完全,投资者普遍存在认知偏差[12-13],金融机构往往会利用投资者的认知偏差获利[14]。并且,投资者对经济基本面的认知偏差会影响到整个证券市场的定价[15]。当个体作为借贷者,认知偏差又会使自身陷入融资困境,当这种情况普遍发生时就会在社会中产生弱势群体融资难问题。王冀宁,赵顺龙经研究认为农户贷款困境的主因虽是正规金融机构对农村金融服务的缺位,但是农户对于贷款的认知偏差是制约农户贷款困境的重要因素[16]。

(三)社会对小微企业的认知偏差影响到相关政策的针对性

目前,我国各部门对小微企业的界定标准不同,这些不同的界定标准使得社会对于小微企业认知出现偏差,很多不属于小微企业的中型企业钻政策的空子,使得国家出台的小微企业的相关优惠政策大打折扣。由杨春,蔡翔的研究,可以得出推论:小微企业清晰的界定标准有助于扶助真正需要帮扶的小微企业[17]。贺宏;杨森平,蔡岳;陈永杰等研究人员经研究后提出应将小微企业群体进行细化分类,制定更针对性的税收优化政策,对他们进行税收减负[18-20]。

综上所述,社会的认知偏差会影响相关经济政策的有效性。当前,政府各个部门对小微企业的界定标准都不统一,使得人们对小微企业的社会认知出现偏差,导致国家针对小微企业出台各项政策的针对性和有效性大打折扣。

三、小微企业的社会认知偏差分析

社会认知心理学理论认为社会认知是信息加工不断交互的过程,认知主体与认知客体及环境因素相互作用,当认知信息的失真或界定标准不统一会产生社会认知偏差。当前,我国社会各个层面对小微企业认定标准不统一,使得社会对小微企业认知出现偏差,出现偏差的因素涉及以下四个视角:政府视角、银行视角、学术视角以及企业视角。

(一)政府视角:国家各个部委认定小微企业的标准不统一

国家各个部委认定小微企业的标准不统一,不同的部委有各自的认定标准。最具权威的界定标准是由工信部、国家统计局、国家发改委、财政部2011年联合出台的文件《中小企业划型标准规定》,该标准关于小微企业的界定标准同时考虑了年销售收入、资产总额、员工人数三个指标,指标选取更加灵活,并且注重企业的行业属性。按照该标准:一般来说,除个别行业,年销售收入在1000万以下,员工人数在100人以下的企业就属于小微企业。税务部门关于小微企业有两种认定标准:小型微型企业和小型微利企业,增值税下适用小型微型企业这个概念,所得税下适用小型微利企业概念,并且这两个概念的认定标准还不一样,小型微利企业范围要小于小型微型企业。而科技部在认定科技型中小企业时,有科技部的标准《科技型中小企业评价办法》,其标准是企业的职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。而各省以及地方政府,在“急功近利”政绩考核动因的激励下,也往往会采取“抓大放小”的策略,甚至会将一些规上企业认定为小微企业,导致针对小微企业的优惠政策最终的受惠对象往往是中型企业,小微企业在这些优惠政策面前被边缘化。

(二)银行视角:中小企业划型标准由各家商业银行和相关部门自行认定

银行部门在对中小企业融资时,中小企业划型由各家商业银行和相关部门自行认定①马蔚华:搜狐财经《建议对中小企业进行明确统一划型认定》,http://business.sohu.com/20120307/n336919207.shtml。一般来说,小微企业抗风险能力差、缺乏可抵押的资产,能够获得授信额度低,通常获得的授信额度在50万元以下。2019年1月份之前银保监会对商业银行小微贷款的统计考核标准是单户授信额500万下,2019年1月份之后银保监会对商业银行小微贷款的统计考核标准是单户授信额1000万下,也就是银保监会对商业银行小微贷款的统计考核口径变大,银行部门经营理念本来就是“锦上添花”和“挑肥捡廋”。这就会造成政策执行不到位的问题,银行为了完成银保监会的考核要求,将对中大型企业的授信纳入到小微企业的授信范畴,可以预见小微金融的受惠群体将以中型企业为主。

(三)学术视角:统计时往往将中小微企业合并在一起

由于小微企业信息难以获取,且信息透明度差,许多文献针对中小企业板上市公司或规模以上企业进行研究,或将小微企业纳入到中小企业范畴一并研究。在统计口径上,由于统计方面的难题,往往会将中小企业合并在一起统计,形成如下关于小微企业的认知:“当前中小微企业占我国企业数量的99%,贡献了50%以上的GDP,完成了70%以上的发明专利”[21]。实际上,这样的统计口径偏大,干扰了人们对小微企业的真实认知。

(四)企业视角:部分中型企业被认定为小微企业

部分中型企业被认定为小微企业,在享受优惠政策方面对小微企业形成了挤出效应。这些中型企业资产规模相对较大,发展前景较好,抗风险能力也相对较强。但这些中型企业出于收益最大化的动机,也将自身认定为小微企业,享受国家针对小微企业出台的各项优惠政策,甚至被认定为“规上”小微企业,享受普惠金融的低利率贷款政策,科技补贴政策以及贷款利息免征增值税政策。

上述四个层面的信息因素相互作用,共同影响到社会对小微企业的认知,形成了一个共同的社会印象:“中小微企业占我国企业数量的99%,贡献了50%以上的GDP,完成了70%以上的发明专利”[21]。

实际上,上述对小微企业的认识偏差是很明显的。下面,我们通过台州全样本小微企业数据来展示小微企业真实的概貌,以期矫正社会对小微企业的认知偏差,并为政府出台更有针对性的优惠政策提供思路。

四、来自台州小微企业的全样本数据分析

台州市是我国民营经济的典型代表地区,辖区内有大量的小微企业。台州也是国家级小微金融改革的试验区,在小微金融界享有“全国小微看浙江,浙江小微看台州”的美誉。所以,台州小微企业的数据具有代表性。此外,台州市还有全国惟一的一个持续良性运作的全样本信用信息共享平台。目前,平台涵盖金融、法院、公安、税务、环保、电力、人社、海关等,共15个水平部门和垂直部门,81个大类,1100个项目,8316万条信用信息,覆盖59余万家在营及关停市场主体。由于台州全样本信用信息共享平台数据是目前数据完善和最齐全的数据库,通过台州小微企业的全样本数据,可以对小微企业形成相对正确的认知。

(一)台州市小微企业总体概况的认知

1、来自台州小微企业全样本数据。按照《中小企业划型标准规定》,截至2017年底,台州市共有43.02万家在营企业,其中有33.39万家在营小微企业。在营小微企业中有15.39万家个体工商户企业,除去个体工商户的小微企业有17.99万家。所以,小微企业数占全市企业总数的82.5%,而不含个体工商户的小微企业占全市企业总数的41.83%。全市小微企业平均注册资本13.25万元。2017年,台州市小微企业创造的产值占全市企业总产值的19.21%(由于个体工商户企业的产值数据没有录入,所以统计产值时只能计算出不含个体工商户的小微企业的总产值)。

2、认知偏差分析。根据以上数据,小微企业数量占比低于以往在一些媒体甚至部分学术刊物中常见的数据95%甚至99%,包含个体工商户的小微企业数占全市企业总数的82.5%,而不含个体工商户的小微企业占全市企业总数的41.83%。小微企业的平均注册资本很低,只有13.25万元。创造的产值占总产值的比例也低,不含个体工商户的小微企业创造的产值占全市企业总产值的19.21%,倘若考虑个体工商户创造的产值,这个比例估计在30-35%左右,也就是小微企业创造的产值占全部企业总产值的1/3左右,低于一些媒体甚至部分学术刊物中常见的数据50%。

(二)台州市小微企业经营效率状况的认知

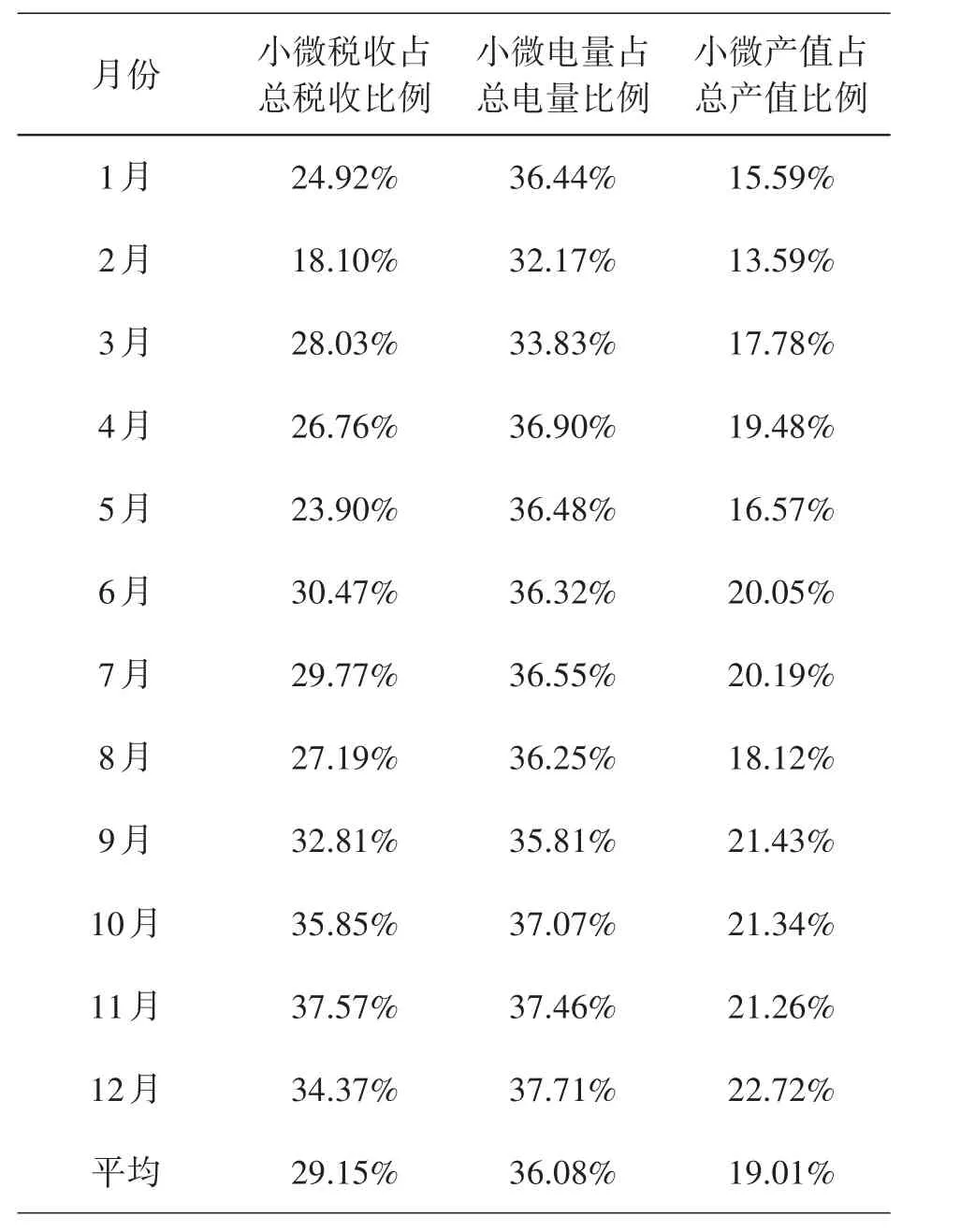

1、来自台州小微企业全样本数据。企业经营效率是指企业经营活动过程中投入资源与产出之间的对比关系。本文将小微企业的资源消耗量(用电量作为替代变量)和小微企业对社会的贡献额(用纳税额作为替代变量)进行简单比对,分析小微企业的经营效率。表1是台州市小微企业与总体企业的税收与用电量进行对比的数据表,可以发现2017年小微企业上缴的税收占台州市总税收的比例为30%左右。小微企业用电量占全市企业用电量的35%左右,小微企业的产值占全市总产值的比例接近20%。

2、认知偏差分析。可以看出,作为“草根的”小微企业生产效率整体略低,其原因与规模效应有关:小微企业的规模相对偏小,没有形成规模效应,与中大型企业相比效率偏低。这一点与社会对小微企业的认知出入较大:一些媒体甚至部分学术刊物认为“小微企业完成了70%以上的发明专利”,貌似小微企业创造力丰富、效率很高。但这些具有发明专利的小微企业仅仅是极少数的科技含量比较高的小微企业,而大部分小微企业的效率偏低。同时,也可以发现虽然小微企业创造的产值比例偏低(只有20%左右),但他们实际缴纳的税收比例却不低(30%左右),说明目前国家对小微企业的税收政策仍然偏高。

表1 2017年小微企业与总体企业的税收、用电量及产值的对比

五、结论与政策建议

近年来,国家针对小微企业出台了多种优惠政策。但社会对小微企业的认知存在偏差,即认为“95%以上甚至99%的企业都是小微企业”,在这种“博爱”的认知条件下,优惠政策的制定缺乏针对性和有效性,导致政策在落实的时候,有关部门又各自出台了小微企业的认定标准。我们建议各部门在落实国家政策的时候,要考虑各企业规模类型,细化分类标准,出台更有针对性的政策措施。在政策制定的过程中,要秉持规模与责任对等的理念,即企业规模越大,社会责任越大,纳税比例应越大,企业规模越小,社会越应给予帮扶。为此,提出以下政策建议:

(一)国家应将中小微企业类型作进一步的细分

国家应依托大数据技术,将小微企业划分为优质小微企业、次优小微企业和资质欠佳小微企业。当前,多个省份、多个地级市纷纷成立了大数据管理厅和大数据管理局。当数据积累到一定程度的时候,国家应使用大数据技术牵头制定精准的中小微企业细化标准。对于优质小微企业,国家应制定优惠政策帮助他们迅速成长为中型企业;对于次优小微企业,是国家主要帮扶对象,应帮助他们克服障碍,成长为优质小微企业;对于资质欠佳的小微企业,国家应确保其基本生存空间,给予税收减免甚至财政补助。此外,在政策制定上,要让中型企业多一些社会承担,以免过分挤占小微企业的优惠政策。

(二)小微企业的税收应精简税制,合并税种

目前,小微企业税收名目很多,包括增值税、所得税、消费税、资源税、土地增值税、契税、印花税、城市维护建设税、教育费附加税等等。此外,还有分散的、临时性的税收。当然,目前这些税收名目中有些减半征收,有些暂时不征收。但我们建议应将不同的税种进行简化合并,对小微企业实行“小微企业统一税”。从而,降低小微企业的实际税务成本。

(三)地方政府应依托小微企业园,打造小微企业服务中心

当前,有些地方城市建立小微企业工业园。我们建议在工业园内,建立小微企业服务中心,该服务中心集合行政服务、金融服务、税收服务、物业服务、教育及交流服务五位一体的服务平台。通过该平台可以最大化的降低信息不对称问题,同时也可以了解小微企业发展中遇到困难的实际“痛点”,并且还可以解决小微企业自身认知偏差、定位偏差问题。例如,小微企业融资难的一个原因是小微企业对“小微金融”的认知出现偏差,缺乏信心,甚至不知道该如何融资,也不知道该怎样去融资。小微企业服务中心借助平台的信息优势,可以提供咨询服务和融资业务,促进其实现合理定位,健康发展。

An Analysis of Social Cognitive Bias to Small and Micro Enterprises——Taking the Full Sample Data of Taizhou Small and Micro Enterprises as an Example

Pang Jie,Wang Chengbin

(Zhejiang(Taizhou) Small-Micro Finance Institute,Taizhou University,Taizhou 318000,Zhejiang,China)

Abstract:In recentyears,the Chinese governmenthasintroduced a variety ofpreferential policies to promote the development of small and micro enterprises.However,there has been a large deviation in the implementation of preferential policies for small and micro enterprises.One of the reasons is that there is a bias to small and micro enterprises,that is,most enterprises are recognized as small and micro enterprises.Under the cognitive conditions of this“fraternity”,the formulation of preferential policies is not targeted and effective,resulting in the ineffective implementation of preferential policies.This article analyzes the cognitive bias of small and micro enterprises from the perspective of social cognitive psychology with the full sample data of Taizhou small and micro enterprises.Finally,recommendations are proposed:our government should further subdivide the types of small and medium-sized enterprises into high-quality small and micro enterprises,sub-optimal small and micro enterprises and small-scale enterprises with poor qualifications,and formulate preferential policies for these three types of companies;big data technology should be applied to set precise standards;the taxation system of small and micro enterprises should be streamlined,and tax types should be combined;a small and micro enterprise service center should be built based on small and micro enterprise park.

Key words:small and micro enterprises;social cognitive bias;preferential policies;detailed classification criteria;Taizhou

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

云南画报(2020年9期)2020-10-27 02:03:26

学生天地(2020年6期)2020-08-25 09:10:50

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:36

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

邢台学院学报(2016年4期)2016-02-28 19:54:31

系统医学(2016年8期)2016-02-20 02:55:08