基于行为金融的证券市场投资者过度自信实证研究

2019-12-26 07:35田昌日

智富时代 2019年11期

田昌日

【摘 要】本文基于DHS模型和Odean的“收入效应”假设的研究,对投资者过度自信心理进行分析和讨论,并加入了自我归因偏差的影响,共同结合来研究其对证券投资的预期收益率和风险的影响。结果表明,投資者的预期投资收益和所承担的风险随着过度自信的程度加大而不断增加,也就是说,过度自信程度越大,期望收益越大,面临的风险也越大。在这里加入自我归因偏差心理,也就是说假定发生的事实会影响到投资者的信心,成功的决策会提升投资者的过度自信水平,从而导致更大的证券投资者期望收益和风险。这项研究关于投资者的过度自信的这一结果与从实证研究角度所得到的结果是一致的,这样又从另一方向肯定了实证研究的结果。鉴于我国证券市场的特殊性,本文对上海这个国内市场不同时期的差异进行了检验。最终得出结论,上海股市确实存在过度自信。

【关键词】过度自信;自我归因;证券市场;实证研究

一、绪论

(一)选题背景

本文研究基于模型DHS和Odean的“收入效应”,从假设市场和概率公式推导的方向研究了过度自信和自我归因偏差如何对市场价格的确定以及投资者认知风险的产生冲击性影响的。同Chuang和Lee(2006)的研究模型和Odean的收入效应假设相比,本文将证券行情分解为不同的上升期和下降期进行分析和比较。并在之后对模型进行修改的时候,加入了往期的交易量的因素,将自我归因偏差可能存在的效应也加入到模型中,综合考虑过度自信水平。与参考的模型相比,本文加入了来自于DHS模型里的一些理论和结果,不仅仅考虑投资者决策独立于结果的情况,还考虑了投资者决策依赖于结果的情况,这也是本文的创新所在。

二、中国证券市场过度自信实证模型的建立

(一)研究对象

本文的研究对象是上海证券市场,通过对上证指数相关数据的收集、整理并带入模型进行实证分析,对投资者的过度自信水平进行相应的假设,最终反硬我国证券市场的过度自信水平。

(二)样本数据

本文选择数据跨度为上证综指2006年1月4日--2016年3月21日期间的日收盘价数据和交易量数据。并将数据分为上升期1(2006/1/4-2007/10/31),下降期1(2007/11/1-2008/12/31),上升期2(2014/6/3-2015/6/15),下降期2(2015/6/16-2016/3/21)进行比较分析。wind数据库系统是本文的主要数据来源,其他部分数据来自国家图书馆。本文采用2006年1月4日--2016年3月21日上证综指的日收盘价计算出市场指数的日收益率。股票指数日收益率的计算公式为对第一天的收盘指数价格与上一天的收盘指数价格的商求自然对数,所得的值就是我们需要的日收益率。把握每天收盘价时的成交量作为交易量的指标。这里我们规定因变量是市场日成交量V,自变量是上证指数日收益率R,E_t为第t日收盘的上证指数价格。则:R=In(Et)-In(Et-1)。

(三)模型的建立

Daniel,Hirshleifer和Suhramanyam(1998)基于过度自信和自我归因的原理建立了DHS模型,该模型可以解释金融市场对信息的反应不理性的现象。在分析具体情况的时候,DHS模型的分为两部分,一是事实发生后不会影响投资者的信心;二是事实发生后投资者会进行自我归因,第二种被称为动态信心模型。

对于过度自信,基于DHS模型,以及Chuang和Lee对美国证券市场是否存在过度自信效应进行的研究,提出以下假设:

假设一:股票当期交易量与收益率及收益率滞后项存在一定的正的相关关系;

假设二:股票当期交易量与收益率、收益率滞后项及往期交易量存在一定的相关关系;

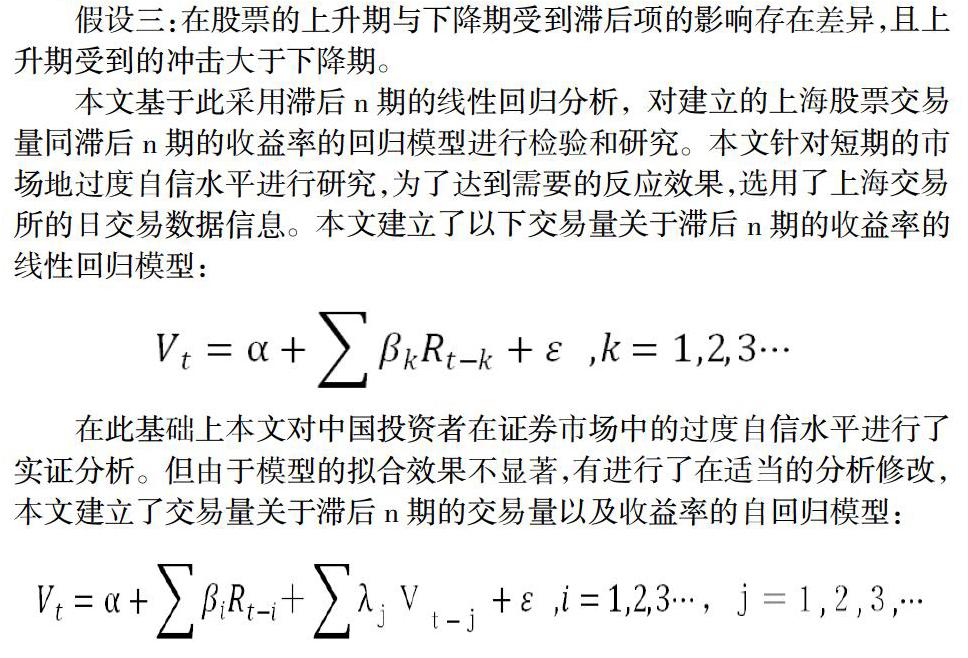

假设三:在股票的上升期与下降期受到滞后项的影响存在差异,且上升期受到的冲击大于下降期。

本文基于此采用滞后n期的线性回归分析,对建立的上海股票交易量同滞后n期的收益率的回归模型进行检验和研究。本文针对短期的市场地过度自信水平进行研究,为了达到需要的反应效果,选用了上海交易所的日交易数据信息。本文建立了以下交易量关于滞后n期的收益率的线性回归模型:

在此基础上本文对中国投资者在证券市场中的过度自信水平进行了实证分析。但由于模型的拟合效果不显著,有进行了在适当的分析修改,本文建立了交易量关于滞后n期的交易量以及收益率的自回归模型:

三、中国证券市场过度自信的实证结果分析

(一)滞后6期收益率的回归分析

本文对成交量数据进行滞后6期的收益率的回归分析,用来检验当期交易量与往期收益率之间的相关关系。

上升期1的滞后6期回归分析

结果分析:前六天的日收益率对当天的交易量有显著的影响效果,换句话说,过去的收益率对交易量有相当的影响。但是从模型的拟合优度和解释力度来看还存在很多不足,需要改进。在已有的自变量之外,残差项中还具有正的相关性,还有未提出的自变量。另外,模型的解释力度还不够,应该加入更多的相关自变量来对因变量进行解释。据此,可以初步提出,中国证券市场地投资者在牛市中存在一定的过度自信水平。

下降期1的滞后6期回归分析

结果分析:在熊市中,前六天的日收益率对当天的交易量有显著的影响效果,换句话说,过去的收益率对交易量有相当的影响。但是从模型的拟合优度和解释力度来看还存在很多不足,需要改进。据此,可以初步提出,中国证券市场地投资者在熊市中存在一定的过度自信水平。

上升期2与下降期2的滞后6期回归分析

结果分析:无论在牛市中还是熊市中,前六天的日收益率对当天的交易量有显著的影响效果,换句话说,过去的收益率对交易量有相当的影响。但是从模型的拟合优度和解释力度来看还存在很多不足,需要改进。据此,可以初步得出结论,中国证券市场地投资者存在一定的过度自信水平。

(二)滞后6期的自回归分析

结果分析:从中可以分析出,无论是牛市还是熊市,市场中的当期交易量都显著地受到了来自于一阶滞后项的收益率以及交易量的影响。这说明在短期内,市场中的当期交易量跟上期的交易量以及收益率存在高度的相关关系。接下来是定量的分析,根据自变量的系数,在牛市中,上期的交易量的提高会导致当期交易量的上升,上期收益率的提升也会导致当其交易量的上升。综合这两者来看,说明在牛市中前期的收益率和交易量对当期交易量的影响要大于熊市中前期收益率和交易量对当期交易量的影响,而且影响力度相比较而言收益率占重要部分,但考虑到交易量与收益率的变化幅度存在很大差距,这里对二者对因变量影响效果不做更多探讨。

(三)小结

根据以上实证分析,上文提出的假设全部通过,即:

1、股票当期交易量与上期收益率存在一定的正的相关关系;

2、股票当期交易量与上期收益率及往期交易量存在一定的正相关关系;

3、在股票的上升期与下降期受到滞后项的影响存在差异,且上升期受到的冲击大于下降期。

因此,本文認为中国上海证券交易市场中的投资者具有一定高度的过度自信水平,且在股票上升期过度自信水平比下降期要高,与Chuang和Lee提出的检验过度自信假说四个经验标准中的一个指标相符合。

通过以上的实证分析可以得出结论,中国的证券市场是具有较高的过度自信水平的。这种过度自信水平体现在交易量随着收益率的上升而剧烈增长。本文研究了两个证券市场投资者都会存在的心理偏差——过度自信心理及与自我归因偏差心理,在此基础上,把他们放入市场中,分析研究它们对证券价格以及投资者的认知风险的影响以及影响效果的变化,最终把它们放入实证研究中,检验实际的市场中这两种心理偏差是否真的对相关市场指标如当期交易量等造成了影响,以此来判断中国证券市场的过度自信水平。研究基于模型DHS和Odean 的“收入效应”,从假设市场和概率公式推导的方向研究了过度自信和自我归因偏差如何对市场价格的确定以及投资者认知风险的产生冲击性影响的。研究推导的结果从另一方面肯定了实证分析的结果,让这些缺乏理论支持的结果变得有说服力。本文针对证券市场上的过度自信水平进行研究,并尝试解释相关过度自信的市场现象,同时探究投资者在过度自信的驱使下会做出哪些非理性的行为来影响市场。最终,本文得到的结论是肯定了我国证券市场是有一定的过度自信水平的,而对此也提出了相应的投资策略,可以再正确分析所得的信息的前提下适当进行反向操作交易来进行套利。

四、结论

经过了模型建立,概率推导和实证研究,本文得出的结论归纳为以下几点:

1、中国的证券市场的确是过度自信的,从市场角度考虑,市场中股票价格的波动性会随着当其交易量的上升而变得剧烈,而过度自信作为导致当期交易量上升的罪魁祸首,在其中扮演了极其重要的角色。过度自信和自我归因偏差相辅相成称为影响股市波动性的最大因素之二。同时影响效果在不同的情况下存在差异,牛市中前期的收益率和交易量对当期交易量的影响要大于熊市中前期收益率和交易量对当期交易量的影响,而且影响力度相比较而言收益率占重要部分,在牛市中过度自信表显得更加强势。反过来讲,反常的过量交易一定程度上加剧了股票收益率的波动性,过度自信功不可没。

2、过于频繁的交易会大大增加交易成本,对投资者的收益造成损失。但是由于过度自信心理会给投资者一种我的交易决策能够带来收益的暗示,使得投资者不能理性的观察市场,倾向于过度交易。为此,正确的投资方式应当是运用长期持有投资战略,或者是针对过度自信的市场,在正确分析解读获得的消息的前提下,进行适当的反向投资策略,获取超额收益。

3、我国的投资者还不够成熟,不能相对理性地分析市场,还没有老练的投资技巧与策略,使得我国股市的换手率居高不下,而降低换手率是一个市场走向成熟的必然选择。尽管我国的股市机制在不断改革中逐渐健全,但是市场终究离不开投资者,所以在股市进步的同时也要对投资者进行正确的引导,降低过度自信等一些心理偏差,让投资者能够通过理性的学习来不断修正自己的决策心理,在这种良性循环下,我国股市必然会永葆活力。

【参考文献】

[1] Odean T. Volume, volatility, price, and profit when all traders are above average[J]. The Journal of Finance, 1998, 53(6): 1887-1934.

[2] 王永宏, 赵学军. 中国股市 “惯性策略” 和 “反转策略” 的实证分析[J]. 经济研究, 2001, 6(3): 56-89.

[3] 赵学军, 王永宏. 中国股市 “处置效应” 的实证分析[J]. 金融研究, 2001 (7): 92-97.

[4] 杨春鹏. 基于行为金融的证券投资 “认知风险” 度量研究[J]. 数量经济技术经济研究, 2004 (5): 79-84.

[5] 许玲艳. 基于情绪心理偏差的证券投资组合行为风险溢价模型[J]. 统计与决策, 2011 (6): 138-140.

[6] Biais B. Judgemental Overconfidence, Self-Monitoring, and Trading Performance in an Experimental Financial Market[J]. Review of Economic Studies, 2005, 72(2):287-312.

[7] 杨奇志. 对投资者过度自信影响证券交易量的研究[J]. 经济师, 2005(7):108-108.

猜你喜欢

证券市场导报(2023年10期)2023-10-21

证券市场导报(2023年9期)2023-09-22

证券市场导报(2023年7期)2023-07-21

证券市场导报(2023年6期)2023-06-09

证券市场导报(2017年5期)2017-11-27

人间(2016年26期)2016-11-03

商业会计(2016年13期)2016-10-20

证券市场导报(2015年5期)2015-11-22