绿色信贷背景下信贷参与主体的博弈分析

2019-12-19 02:02余永华戈丹叶国良

山西农经 2019年19期

关键词:绿色信贷

余永华 戈丹 叶国良

摘 要:绿色金融中的绿色信贷是发展绿色经济最重要的部分,它的发展将不断促进绿色金融的推广。从绿色信贷参与主体出发,分析了绿色信贷参与主体在完全信息和不完全信息情况下的博弈,并得出相关结论。

关键词:绿色信贷;完全信息;不完全信息

文章编号:1004-7026(2019)19-0162-02 中国图书分类号:F832.4 文献标志码:A

1 绿色信贷参与主体的博弈论分析

博弈论的发展和研究是从20世纪初期展开的,齐默罗和波雷尔两位学者首先开始了对象棋博弈等的研究。通常情况下,每一个博弈的基本要素都含有参与者、信息、策略和支付。其中,参与者代表一个博弈中的决策主体,信息代表参与者在博弈中的知识,策略代表参与者在博弈特定时点的决策变量,支付代表参与者的效用值。在所有的博弈中,参与者至少有2个,所有参与者也会拥有可选择的策略。所有的参与者分别得到的支付都是参与者分别选择的策略共同作用的结果[1]。

环境的产权较难确定,因为环境的产权是公共物品,特别是企业由于破坏资源环境而导致的外部不经济性。政府部门是社会公共物品的提供者,可以实施绿色信贷制度,解决环境破坏问题。企业与银行可能是利益共同体,违背了政策导向。

2 模型的架构及要素

参与者包括贷款银行和经营企业。在策略选择方面,企业选择治污或者不治污,银行选择贷款或者不贷款;信息为双方在信息对称的条件下,在博弈方面获得的知识。在支付选择方面,设定I是企业获得银行贷款后所获得的收益,i是企业的收益,C是企业治理污染的成本,E是企业污染环境的处罚值,BI是银行放贷后得到的经营收益,Bi是企业选择不治污的贷款后,银行的经营收益,-BC为企业没有获得银行贷款,银行的经营损失[2]。

2.1 完全信息静态博弈

假定条件如下。首先,博弈市场上包含的银行与企业都已是唯一的,即都只有一家。其次,博弈双方的信息对称,企业和银行在选择策略时都不知晓彼此的策略,而且不顾忌自己的策略对彼此策略的反应。再次,银行的策略为“不贷款或贷款”,企业的策略为“治污或不治污”。彼此博弈的效用矩阵见表1。

2.1.1 纯战略纳什均衡

目前,地方保护主义,增加了企业的经营成本,导致企业的治污成本较大,即C >E。对企业而言,不治污为最好的战略;BI与Bi在很大程度上是相等的,贷款为不贷款的占优战略。因此,(不治污、贷款)变成了该博弈仅有的纳什均衡,参与主体不会大幅改变策略。

2.1.2 混合戰略纳什均衡

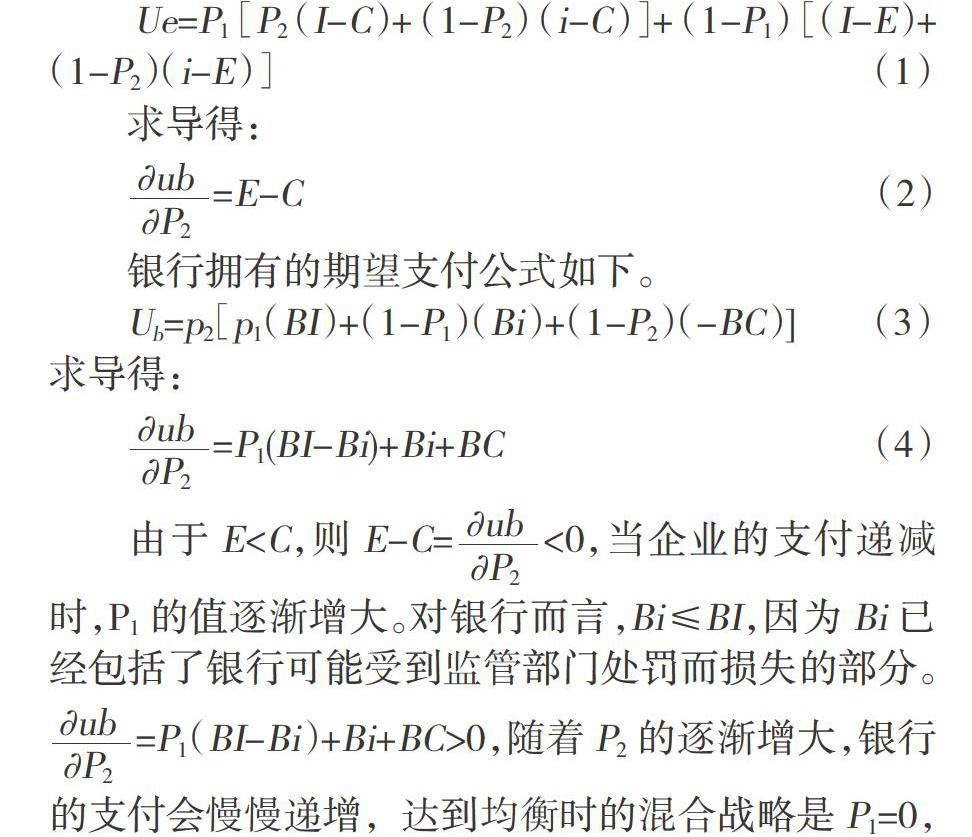

混合战略指参与主体在已知的信息中用某一概率分布挑选不同的策略。如果企业以P1的概率治污,那么1-P1的概率就是不治污。如果银行P2的概率贷款,那么1-P2的概率不贷款,期望支付公式如下。

2.1.3 结论

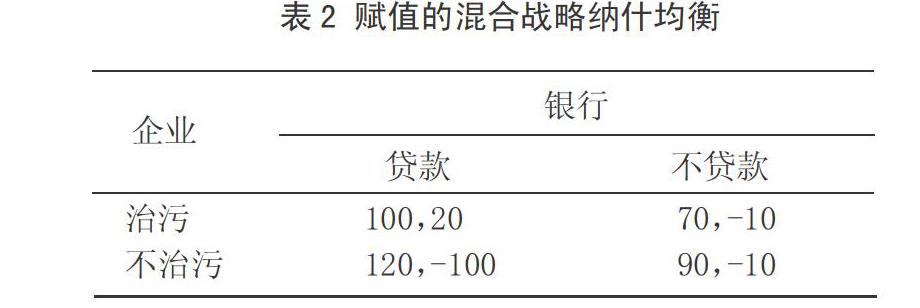

博弈的平衡结果可能随着支付值的改变而发生变化,当支付值发生变化时,情况可能就不一样了。市场没有一个公正的监管机构对不履行绿色信贷的银行和企业进行处罚,促使他们践行绿色信贷行动。通过双方的支付赋值,得到的分析结果如表2。赋值时,必须使BI的值大于Bi的值,令BI为20,Bi为-100,银行作为理性的经济人,就不可能为了求得20的利润,而冒着损失100的风险。

首先,出于对自身经济利益的考虑,必须加大对商业银行的限定性约束,否则商业银行对污染企业停止发放贷款的动力不足。相反,可能同污染企业结成利益联盟,使绿色信贷政策难以施行。其次,地方政府可能受政绩考核的影响,片面强调经济增长,忽视经济增长对环境的不利影响,阻止绿色信贷的顺利进行。再次,本着公平公正的原则,无论通过什么样的方式融资,都要突出绿色,把污染企业贷款排除在外,改变企业的经营观念,最后考虑治污从而获得贷款[3]。

2.2 重复博弈

2.2.1 无限次重复博弈

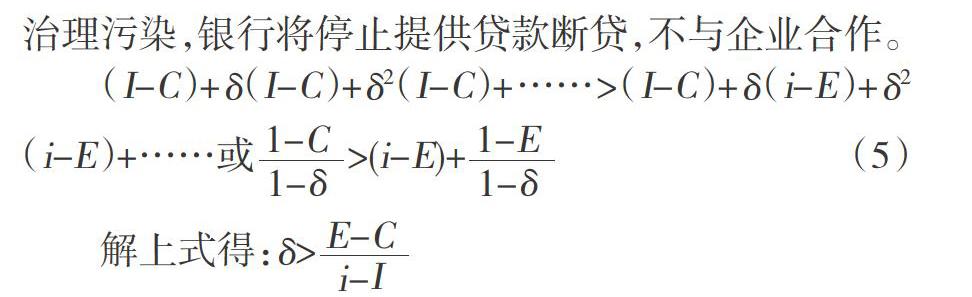

在无限次重复博弈中,如果某个参与者选择了不合作的方式,这种不合作的方式可能会长期进行下去。对于银行来说,如果企业能自觉治理污染,开始可能给合作的企业提供贷款,一旦企业违规,银行会选择不合作。下面的步骤说明冷酷战略为纳什均衡。

假设δ为贴现因子,二者值相同。如果银行金融机构给企业提供贷款,到了一定的阶段,假如企业不治理污染,银行将停止提供贷款断贷,不与企业合作。

假如上述条件成立,如果银行前期为企业提供贷款,出于共同利益的考虑,企业也会选择合作,最终选择治污。如果起初银行不提供贷款,那么企业选择不治污。也就是说,在信息完全的条件下,企业和金融机构都可能会通过某种惩罚的方式应对对方的策略,使自己的选择达到最优,与δ值的大小关系不大。因此,冷酷策略必定为纳什均衡。

2.2.2 有限次重复博弈

在市场中,金融机构同企业之间的博弈既不可能是一次性博弈,也不可能是没有限制的无数次博弈,而是分布于两者之间的有限次的重复博弈,这样的博弈才是适合他们的最佳信贷交易。依照“连锁店悖论”,有限次重复博弈是阶段博弈纳什均衡的重复而已。

假如只有一次博弈,参与主体可能只考虑眼前利益,当参与主体之间的博弈次数不是一次时,参与主体才会考虑远期利益,并且根据自己的目标和方向,做出符合自己要求的判断,也就是选择符合自己理性预期的均衡策略。随着我国环保法律的不断完善,加大对重污染企业的惩罚力度,并加强对银行的监管,可能会出现最优的均衡结果,即(治污,贷款),见表3。

2.2.3 结论

首先,在冷酷战略条件下,出于对经济利益的考虑,参与者主体通常不会违背双方的预约,这是绿色信贷维持稳定的必要条件。其次,e越大,金融部门能较好控制污染企业的短期行为,但随着金融市场的快速发展,企业从银行外获得融资的机会较多,如果银行对企业惩罚过于严厉,对二者的长期合作会产生不利的后果。银行与企业相互之间的博弈不是一次,而是多次的,这也影响了污染企业的短期机会主义。再次,大部分企业选择不治污(C>E)的原因是治污成本较高,这时候政府应发挥“中间人”的作用,在环保投入方面要加大力度,也可以降低企业治污成本,给企业发放补贴等,调低C值。

猜你喜欢

求知导刊(2016年36期)2017-03-03

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

科教导刊·电子版(2016年22期)2016-11-02

中国市场(2016年21期)2016-06-06

商(2016年9期)2016-04-15

会计之友(2015年23期)2016-01-06

消费导刊(2015年9期)2015-11-18

会计之友(2015年13期)2015-07-16

西部金融(2015年6期)2015-07-14