管理者能力与分析师乐观性偏差

2019-12-17 07:16

现代财经-天津财经大学学报 2019年12期

(中南财经政法大学会计学院,湖北武汉430073)

一、引言

中国证券业协会早在2010年就发布《证券公司信息隔离墙制度指引》,要求证券公司应该实现利益冲突部门的信息和人员的隔离,但现实中隔离墙的执行还不到位,尤其作为关键人物证券分析师的独立性受到广泛质疑。2018年9月“方正证券另类饭局”引发的安信证券等30家券商退出新财富分析师评选活动的事件无疑将这一质疑推向高潮。具体来讲,受制于各种利益冲突,证券分析师在报告盈利预测时表现出“盲目乐观性”特征,存在严重的选择性偏差,为市场质疑其独立性提供了充足理由。更严重的是,这种乐观性偏差抑制了公司负面信息的传递,可能导致股价暴跌而出现崩盘风险[1]。因此,如何降低分析师乐观性偏差,提高盈余预测精确度具有重要的现实意义。

现有研究主要从于利益冲突[2]、认知偏差[3]或卖空限制[4]等角度考察了分析师乐观性偏差存在的原因。但是,主流观点之一是由于信息不对称的存在,分析师很难完全掌握上市公司的所有信息[5],降低分析师的预测偏差归根到底取决于分析师拥有的信息数量和质量。根据Shannon的信息论,我们发现资本市场的信息传递过程为:信息发布者(管理者等)发出信息,经信息媒介(分析师等)传递给信息接收者(投资者等)。由此看来,作为上市公司信息的主要提供者,信息发布者(如管理者)对分析师预测信息的质量好坏起着至关重要的作用,与公司管理层沟通获得信息已成为分析师进行盈余预测的重要依据。

目前关于管理层影响分析师预测行为方面的研究主要集中在其背景特征方面,如Franco等(2014)[6]发现乐观CEO倾向于发布偏乐观的盈余预测,而具有财务背景的董秘[7]、女性高管[8]由于较高的个人专业素养或较低的风险偏好降低了分析师的预测偏差。但这些研究主要基于管理层同质性视角,未关注管理者自身能力的差异。既然管理者能力能够提高信息透明度,降低公司之间的信息不对称[9],那么管理者能力是否能影响分析师的预测行为呢?如果能影响的话,管理者能力影响分析师乐观性预测的内在机理又是什么?管理者能力的发挥是否会受到自身权力和外部投资者关注的制约?这些问题都值得我们深入研究。鉴于此,本文从管理者异质性视角,以2007—2017年沪深A股上市公司为研究样本,集中考察管理者能力对分析师乐观性偏差的影响及内在机理。主要结论表明,管理者能力显著降低了分析师乐观性偏差,且通过提高信息披露质量和降低盈余波动性缓解了分析师的预测偏差,提高了分析师预测准确性。

本文的边际贡献体现在以下方面:(1)已有研究主要从高层的专业背景、性别等方面探讨降低分析师乐观偏差的途径,尚未有文献从异质性视角将管理者能力与分析师乐观偏差结合起来进行考虑。本文突破已有研究框架,考察管理者能力在降低分析师乐观性偏差方面的作用,不仅丰富管理者能力的研究后果,也从新的视角探究了降低分析师乐观性偏差的可能途径。(2)基于信息披露质量和盈余波动性视角考察了管理者能力影响分析师预测乐观性偏差的内在机理,并进行相关中介效应检验,厘清了管理者能力与分析师预测行为之间的逻辑链条,为我国分析师预测质量的提高提供了新的解决思路。

二、文献综述

(一)分析师乐观性偏差

作为资本市场重要的信息中介,证券分析师提供了大量的上市公司盈余预测信息。但是大量文献表明分析师在进行盈利预测时存在普遍的乐观性偏好[10],在乐观偏差的影响下,负面信息不能及时有效地传递给外部投资者,导致股票价格背离其真实价值,影响了资本市场的定价效率。因此,本文从分析师盈利预测产生偏差的角度出发,深入剖析分析师盈利预测偏差产生的原因,寻求降低分析师乐观性偏差的途径。

分析师为什么会存在乐观性偏差?现有研究主要从利益冲突、认知偏差、资本市场交易制度以及信息不对称四个方面来进行解释。第一,在利益冲突方面。Gu等(2013)[11]研究发现,作为分析师研究报告的最主要客户,机构投资者掌握着与分析师收入水平直接挂钩的证券交易量所产生的佣金收入;同时,还掌握了分析师职业晋升的重要途径——《新财富》最佳分析师的评选由机构投资者票选得出[12]。因此,为了获得更多的佣金收入和职业晋升,分析师有动机出具乐观的研究报告。第二,在认知偏差方面。作为有限理性经济人,认知偏差不可避免,这也成为分析师发布乐观偏差的合理化借口[3],他们倾向于将良好的结果归因于自己的行为,而将糟糕的结果归因于无法控制的原因。第三,在资本市场交易制度方面。黄俊等(2018)[4]研究发现由于卖空约束的存在,悲观投资者的看法难以有效反映到股价中,致使股价被过度抬高,背离其基本价值,导致分析师预测时出现乐观偏差。第四,在信息不对称方面。由于信息不对称的存在,分析师很难完全掌握上市公司的所有信息来做出准确的预测[5]。在此情形下,为迎合管理层来获得有效的私人信息,证券分析师倾向于发布偏乐观的盈余预测来与管理层保持良好的关系[13]。

在明晰分析师乐观性偏差原因的基础上,一些学者提出了降低分析师乐观偏差的途径。例如,Han等(2018)[14]认为通过访问上市公司可以在一定程度上抑制分析师的乐观预测行为,提高盈余预测的准确性。李志生等(2015)[15]认为引入卖空机制有助于促进对公司负面信息的挖掘和传播,降低分析师盈余预测偏差。但是王攀娜和罗宏(2017)[16]却指出受报升规则、内幕交易以及噪音交易者的限制,放松卖空管制反而会促使分析师发布乐观盈利预测,这主要源于融资融券的非对称交易[17]。除此之外,学者将研究涉及到管理层背景特征方面,姜付秀等(2016)[7]研究发现财务背景的董秘由于其具有较高的个人专业素养吸引更多的分析师跟踪,从而降低其预测误差;而女性高管由于自身良好的沟通能力和较低的风险偏好也降低了分析师的预测偏差[8]。

(二)管理者能力

自“高层梯队理论”提出以来[18],学者们将管理者的背景特征(如年龄、学历等)和企业决策行为结合起来进行考察,但这些研究都是基于理性人假设,将公司管理者本身视为同质的,并没有考虑管理者自身能力的差异。而管理者能力被视为企业最有价值的无形资产,为推断管理者能力,早期的研究人员一般借助于历史收益率[19]、高管薪酬[20]和媒体关注度[21]等代理变量,但这些指标都存在一定的缺陷,不能将管理者自身的影响与公司本身的影响区别开来。Demerjian等(2012)[22]开创性地运用数据包络分析法(DEA)将管理者对企业效率的影响从企业全效率中分离出来计算其管理者能力,这种方法开始在国内外广泛应用开来。Demerjian等(2013)[23]研究表明随着管理者能力的提高,企业的财务报告质量得到显著改善。Krishnan和Wang(2015)[24]考察了管理者能力与审计师收费之间的关系,研究发现随着管理者能力的提高,审计风险有所降低,进一步减少了公司支付的审计费用。Koester等(2016)[25]利用这种方法研究了管理者能力与企业避税之间的关系,发现高能力管理者能够减少所得税支付,并通过将更多的收入转移到国外避税天堂来从事更大的国家税收筹划。吴育辉等(2017)[26]发现管理者能力有助于提高企业的信用评级,表明管理者能力是一个重要的信贷因素。除此之外,学者们还将管理者能力的影响延伸至企业投资等其他方面[27]。

综上所述,现有研究从利益冲突、认知偏差、资本市场交易制度以及信息不对称等方面对分析师预测偏差的原因初步形成一致的结论,但是关于如何降低分析师乐观偏差的文献主要集中在公司内外部治理效应方面。虽然已有文献初步涉及到管理层的专业背景、性别等背景特征方面,但是目前尚未从异质性视角,将管理者自身的能力差异和分析师乐观性偏差结合起来进行研究。本文正是借鉴Demerjian 等提出的度量管理者能力方法,将管理者作为一个整体来研究管理者能力对分析师预测行为的影响,并探讨其影响分析师预测行为的具体机理,预期得出一些有效的结论。

三、理论分析与研究假设

掌握上市公司信息是分析师进行预测的重要前提,因此信息的可得性在分析师的预测中起着至关重要的作用。作为市场公共信息的主要提供者,管理层可能会对分析师的预测行为和结果产生重要影响。其中,管理者能力又被视为企业最有价值的无形资产。一般来讲,能力高的管理层能够深刻了解行业的发展趋势,合理匹配公司现有的资源,提供更高质量的会计盈余信息,而高质量的信息披露能有效降低公司内外部人员之间的信息不对称程度[28],增加分析师信息的来源和质量,进而降低分析师的预测误差。此外,基于声誉和职业生涯考虑,管理层普遍存在降低盈余波动性的动机[29];管理者能力越高,这种动机越强烈,因为稳定的收益可以保持声誉和巩固高管地位。公司的盈余波动性下降,分析师预测的难度降低,也能够降低分析师的乐观性偏差。因此,无论哪一种逻辑成立,我们都应该能够看到,随着管理者能力提升,分析师对公司未来盈利能力的预测偏差会显著降低。基于此,本文提出以下基本假设。

H1当其他条件不变时,管理者能力提升能够降低分析师的乐观性偏差。

既然管理者能力能够降低分析师乐观性偏差,那么管理者能力影响分析师预测偏差的内在机理又是什么呢?本文从以下两个方面进行探索。

(一)提高信息披露质量

首先,根据前文分析,分析师发布乐观偏差很大原因是由于信息不对称造成的,分析师一般从以下两种渠道获取信息:上市公司个体信息以及所属行业信息。除了公开的行业信息外,分析师需要从管理层那里获得个体信息,因此管理层的信息披露质量被认为是影响预测偏差的重要因素[30]。基于代理理论,高层管理者往往会为了追求自己的利益最大化而损害企业或者股东价值。但是Chemmanur等(2009)[31]的研究显示,具有较高能力的管理者能够可靠地向外界传递他们所在公司的内在价值,提高信息披露质量,减少公司与外界的信息不对称程度,增强股票价格的信息含量,使包括证券分析师在内的市场参与者从股票价格中学习,从而提高分析师预测的准确性,降低预测误差。进一步,分析师即使不关注管理层的信息披露质量,仅仅关注管理者能力,也可以获得有助于提高分析师预测准确性的信息。这是因为,管理者能力本身具有良好的信号传递效应[32],管理者能力越高,其发布的业绩预告等相关信息越契合分析师盈余预测的需要,可以降低分析师搜寻信息的成本,提高预测准确性。因此,本文提出以下假设。

H2当其他条件不变时,管理者能力通过提高信息披露质量降低了分析师的乐观性偏差。

(二)降低盈余波动性

基于风险回避假说,何威风等(2016)[33]研究发现管理者能力越强,越有可能以“自我效用最大化”为目标进行决策,为了获取私有收益而回避风险性项目,降低公司的风险承担水平。同时,管理者能力往往与职业声誉密切相关,出于维护声誉和巩固高管地位的考虑,高能力管理者也会回避高风险的投资项目,以保证自己的收入水平和职位安全。因此,在其他条件不变的情况下,高能力管理者的风险规避倾向和谨慎性具有平滑利润的动机,降低公司未来盈余的波动性。而盈余波动是影响分析师预测偏差的一个重要因素[34],公司的盈余波动越大,未来收益的波动性越强,分析师获取信息时就有较大的噪音,盈余预测难度就会增大;相反,公司的盈余波动越小,分析师的预测精度越高,有助于降低乐观性偏差。综上所述,本文认为具有低风险承担水平倾向的高能力管理者更愿意采用稳健的决策来保持公司的业绩稳定性,降低分析师预测面临的不确定性程度,进而抑制分析师预测偏差。基于以上分析,本文提出以下假设。

H3当其他条件不变时,管理者能力通过降低盈余波动性降低了分析师的乐观性偏差。

四、研究设计

(一)数据来源和样本选择

本文选取2007—2017年沪深A股上市公司作为初始研究样本,并进行如下筛选:(1)剔除金融类样本公司;(2)剔除分析师预测日期晚于年报发布日的样本公司;(3)仅保留分析师某一年对同一上市公司发布的最后一次预测数据;(4)剔除无法获得变量数据的样本公司。最终获得 11 912个公司-年观测值,且对本文涉及的连续变量在1%和99%的水平上进行Winsorize处理。本文所使用的机构投资者数据来源于Wind数据库,其余数据均来源于CSMAR数据库。

(二)变量度量

1.分析师乐观性偏差(Optimism)

借鉴许年行等(2012)[1]的方法,将分析师乐观性偏差定义为

Optijt=(Fijt-Ait)/pi

(1)

其中,Fijt表示分析师j在第t年对公司i每股收益的预测值,Ait表示第t年公司i的实际每股收益水平,Pi表示公司i在分析师发布盈利预测前一个交易日的收盘股价。当Optijt>0,表明分析师j在第t年对公司i的预测存在乐观性偏差。将Optimism定义为第t年跟踪公司i的所有分析师中Optijt大于0的分析师比例。Optimism越大,表明分析师乐观性偏差越大。

2.管理者能力(MA)

借鉴Dermerjian等(2012)[22]的做法,使用数据包络分析(DEA)方法分两个阶段来计算管理者能力。首先,分行业分年度测算行业内企业的全要素生产率(θ)。

(2)

式(2)中,Sale表示营业收入,作为产出变量;Cg、Sg&A、Fa、Ina、Gw、R&D分别表示营业成本、销售及管理费用、固定资产净值、无形资产净值、商誉和开发支出,这六项指标共同作为投入变量。其中,营业收入、营业成本和销售及管理费用使用本期期间数;固定资产净值、无形资产净值、商誉和开发支出则使用上期期末数。

其次,构建Tobit回归模型,将公司特有因素与管理者特征对公司全要素生产率的影响进行分离,计算的残差即为管理者能力(MA)。

θ=α0+α1Size+α2Ms+α3Fcf+α4Listyear+α5Div+Year+e

(3)

式(3)中,Size表示资产规模;Ms表示公司市场份额;Fcf表示公司自由现金流;Listyear表示公司上市年限;Div表示公司多元化程度;Year反映年度固定效应;模型回归得到的残差e就是管理者能力(MA)。

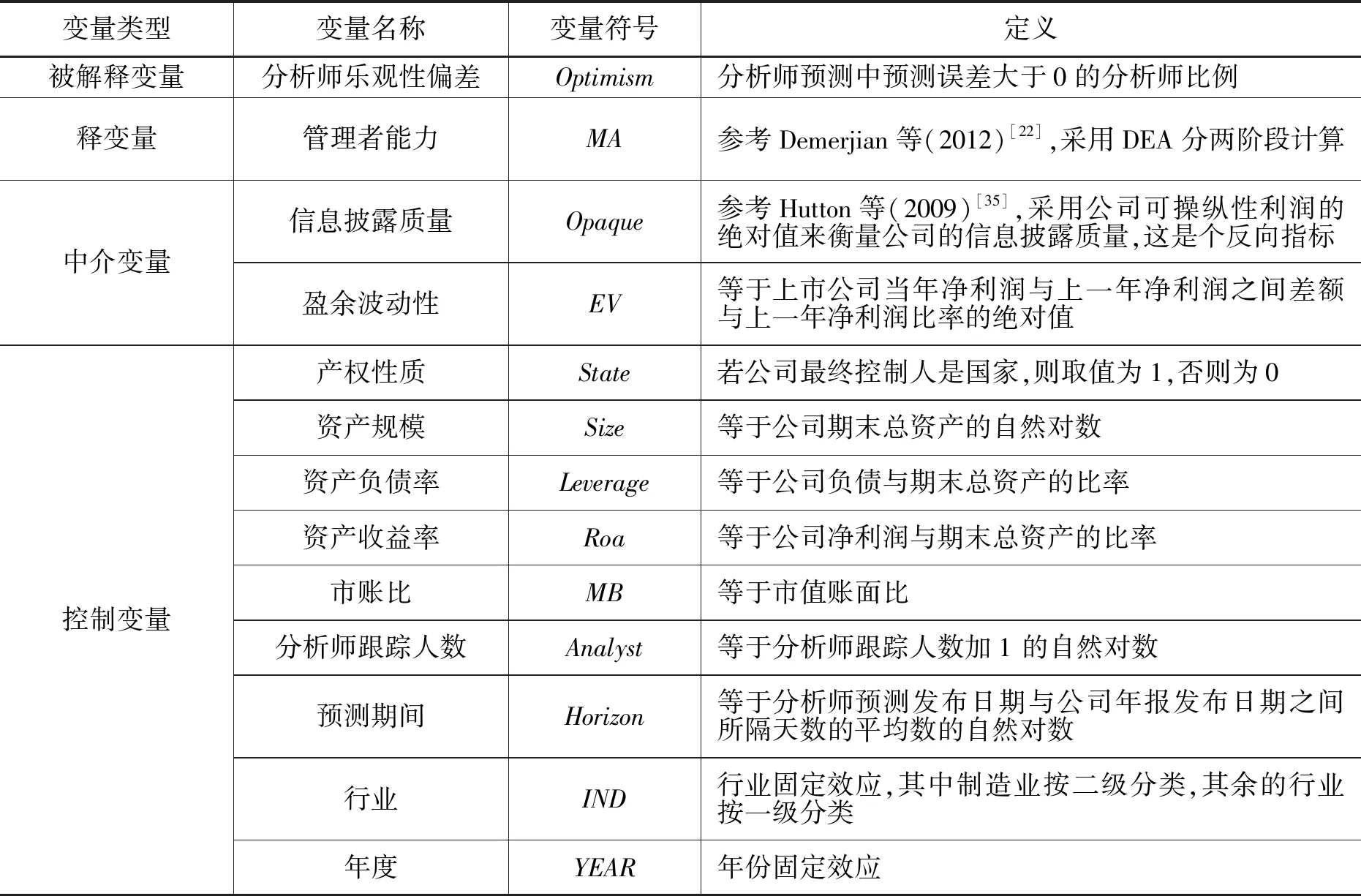

表1 主要变量定义

变量类型变量名称变量符号定义被解释变量释变量中介变量控制变量分析师乐观性偏差Optimism分析师预测中预测误差大于0的分析师比例管理者能力MA参考Demerjian等(2012)[22],采用DEA分两阶段计算信息披露质量Opaque参考Hutton等(2009)[35],采用公司可操纵性利润的绝对值来衡量公司的信息披露质量,这是个反向指标盈余波动性EV等于上市公司当年净利润与上一年净利润之间差额与上一年净利润比率的绝对值产权性质State若公司最终控制人是国家,则取值为1,否则为0资产规模Size等于公司期末总资产的自然对数资产负债率Leverage等于公司负债与期末总资产的比率资产收益率Roa等于公司净利润与期末总资产的比率市账比MB等于市值账面比分析师跟踪人数Analyst等于分析师跟踪人数加1 的自然对数预测期间Horizon等于分析师预测发布日期与公司年报发布日期之间所隔天数的平均数的自然对数行业IND行业固定效应,其中制造业按二级分类,其余的行业按一级分类年度YEAR年份固定效应

3.中介变量

(1)信息披露质量。参考Hutton等(2009)[35]的方法,采用公司可操纵性利润的绝对值来衡量公司的信息披露质量,这是个反向指标。

(2)盈余波动性。借鉴翟淑萍和袁克丽(2019)[8]的方法,盈余波动性等于上市公司当年净利润与上一年净利润之间差额与上一年净利润比率的绝对值。

4.控制变量

借鉴李丹等(2016)[10]和褚剑等(2019)[17]的做法,选择影响分析师乐观性偏差的控制变量:产权性质(State)、资产规模(Size)、资产负债率(Leverage)、资产收益率(Roa)、市账比(MB)、分析师跟踪人数(Analyst)和预测期间(Horizon),并控制行业(IND)和年度(YEAR)虚拟变量。各变量具体定义见表1。

(三)计量模型设定

为了考察管理者能力对分析师乐观性偏差的影响,本文将分析师乐观性偏差作为被解释变量,管理者能力作为解释变量,设定如下基本回归模型

Optimismit=β0+β1MAit+β2Stateit+β3Sizeit+β4Leverageit+β5Roait+β6MBit+β7Analystit+β8Horizonit+ΣINDit+ΣYEARit+εit

(4)

式(4)中,Optimismit表示分析师的乐观性偏差,MAit表示管理者能力,其余控制变量具体定义见表1。如果假设成立,那么随着管理者能力的提高,分析师预测的乐观性偏差会显著下降,系数β1则应该显著为负数。

进一步,为考察信息披露质量和盈余波动性是否在管理者能力影响分析师乐观性偏差过程中发挥中介作用,参考权小锋等(2015)[36]的中介因子检验方法,设定如下模型

Opaqueit/EVit=λ0+λ1MAit+λ2Stateit+λ3Sizeit+λ4Leverageit+λ5Roait+λ6MBit+ΣINDit+ΣYEARit+εit

(5)

Optimismit=γ0+γ1MAit+γ2Opaqueit/EVit+γ3Stateit+γ4Sizeit+γ5Leverageit+γ6Roai+γ7MBit+γ8Analystit+γ9Horizonit+ΣINDit+ΣYEARit+εit

(6)

式(5)中,Opaqueit/EVit分别表示信息披露质量和盈余波动性。中介效应的判断标准为:第一,当上述三个模型的回归系数β1、λ1、γ2显著,模型(6)的回归系数γ1不显著,则表明具有完全的中介效应。第二,当上述三个模型的回归系数β1、λ1、γ1和γ2都显著,但模型(6)的回归系数γ1显著小于模型(4)的回归系数β1,则表明具有部分的中介效应。

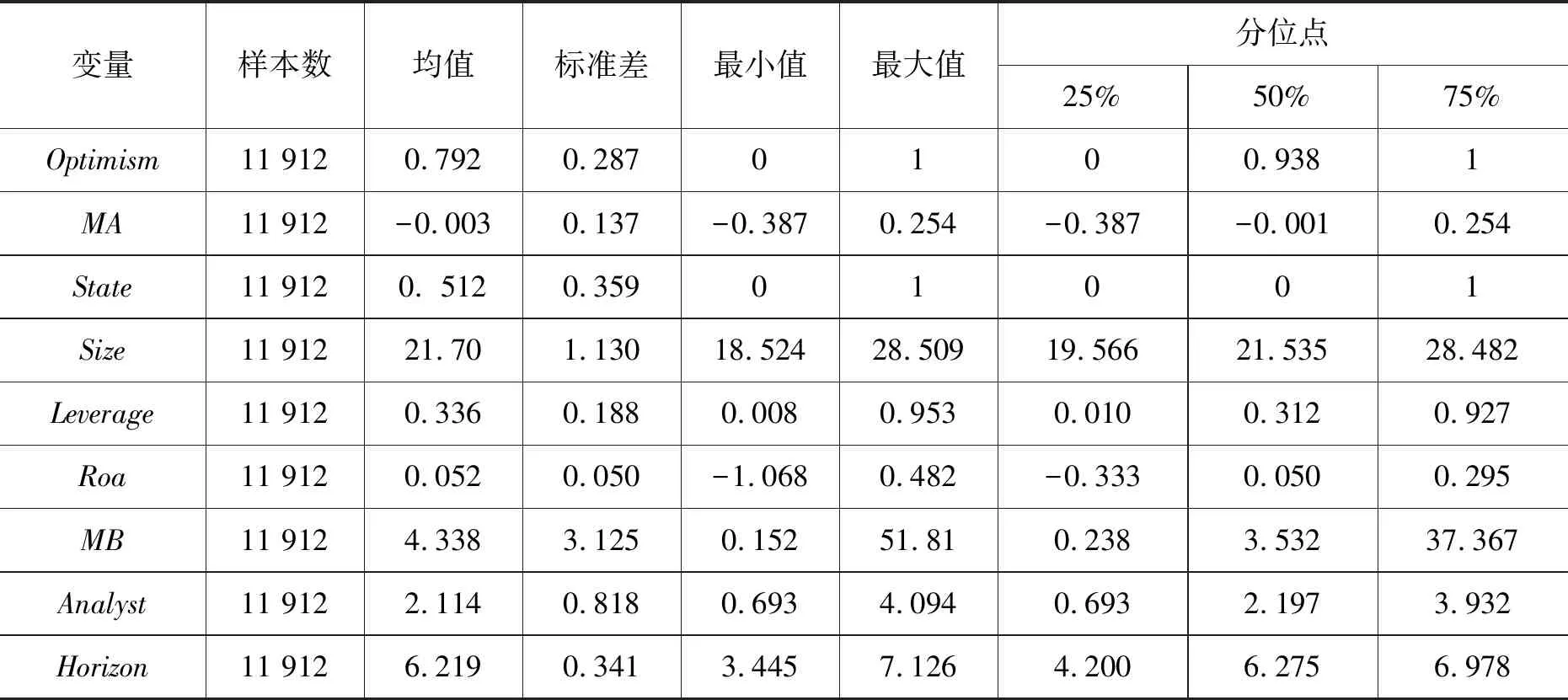

表2 主要变量的描述性统计

变量样本数均值标准差最小值最大值分位点25%50%75%Optimism11 9120.7920.2870100.9381MA11 912-0.0030.137-0.3870.254-0.387-0.0010.254State11 9120. 5120.35901001Size11 91221.701.13018.52428.50919.56621.53528.482Leverage11 9120.3360.1880.0080.9530.0100.3120.927Roa11 9120.0520.050-1.0680.482-0.3330.0500.295MB11 9124.3383.1250.15251.810.2383.53237.367Analyst11 9122.1140.8180.6934.0940.6932.1973.932Horizon11 9126.2190.3413.4457.1264.2006.2756.978

五、实证结果分析与讨论

(一)描述性统计

表2对本文的主要变量进行描述性统计分析。可以看出,分析师乐观性偏差(Optimism)的平均值为0.792,表明我国上市公司分析师在盈余预测时普遍存在乐观性;最小值为0,最大值为1,标准差为0.287,表明上市公司之间的乐观性偏差存在较大的差异。管理者能力(MA)的均值-0.003,最小值为-0.387,最大值为0.254,标准差为0.137,表明我国上市公司的管理者能力普遍较低,且公司之间存在着较大的差异。控制变量的分布特征与已有研究基本接近。

(二)基本回归结果与分析

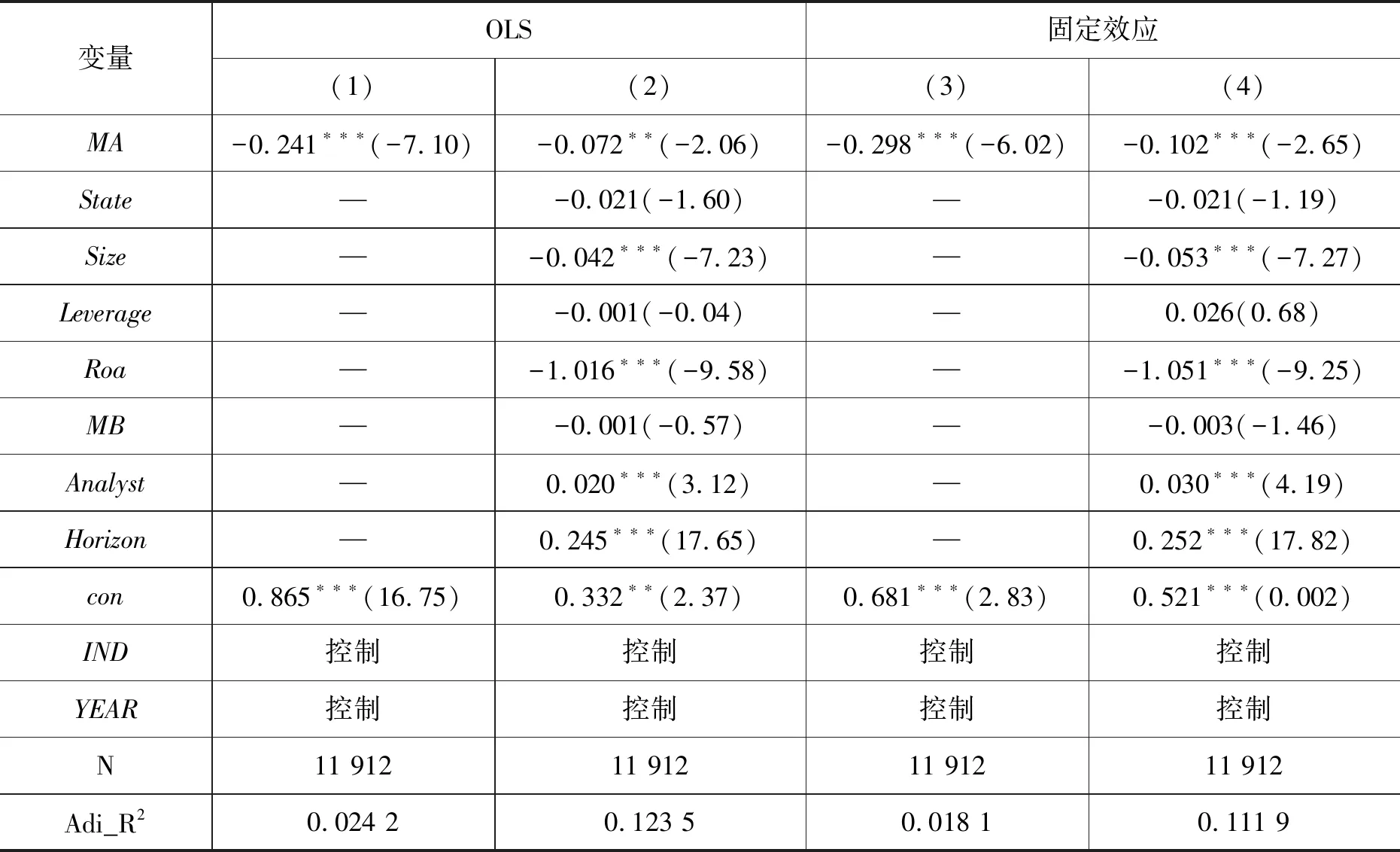

表3报告了管理者能力对分析师乐观性偏差的基本回归结果。列(1)和列(2)为基础OLS回归,可以看出,在不考虑其他控制变量的情况下,管理者能力(MA)与分析师乐观性偏差(Opitimism)显著负相关(系数为-0.241,在1%水平上显著);列(2)纳入了更多的控制变量,结果依然显著(系数为-0.072,在5%水平上显著)。列(3)和列(4)为面板固定效应回归,可以看出,在不考虑其他控制变量的情况下,管理者能力(MA)与分析师乐观性偏差(Opitimism)显著负相关(系数为-0.298,在1%水平上显著);列(4)纳入了更多的控制变量,结果依然显著(系数为-0.102,在1%水平上显著)。表明随着管理者能力的提高,分析师的乐观性偏差水平显著下降,假设1得到验证。

表3 管理者能力对分析师乐观性偏差的基本回归结果

变量OLS固定效应(1)(2)(3)(4)MA-0.241∗∗∗(-7.10)-0.072∗∗(-2.06)-0.298∗∗∗(-6.02)-0.102∗∗∗(-2.65)State—-0.021(-1.60)—-0.021(-1.19)Size—-0.042∗∗∗(-7.23)—-0.053∗∗∗(-7.27)Leverage—-0.001(-0.04)—0.026(0.68)Roa—-1.016∗∗∗(-9.58)—-1.051∗∗∗(-9.25)MB—-0.001(-0.57)—-0.003(-1.46)Analyst—0.020∗∗∗(3.12)—0.030∗∗∗(4.19)Horizon—0.245∗∗∗(17.65)—0.252∗∗∗(17.82)con0.865∗∗∗(16.75)0.332∗∗(2.37)0.681∗∗∗(2.83)0.521∗∗∗(0.002)IND控制控制控制控制YEAR控制控制控制控制N11 91211 91211 91211 912Adi_R20.024 20.123 50.018 10.111 9

注:括号内为t值,*、**、***分别表示在10%、5%和1%的水平上显著。下同。

(三)中介效应检验结果与分析

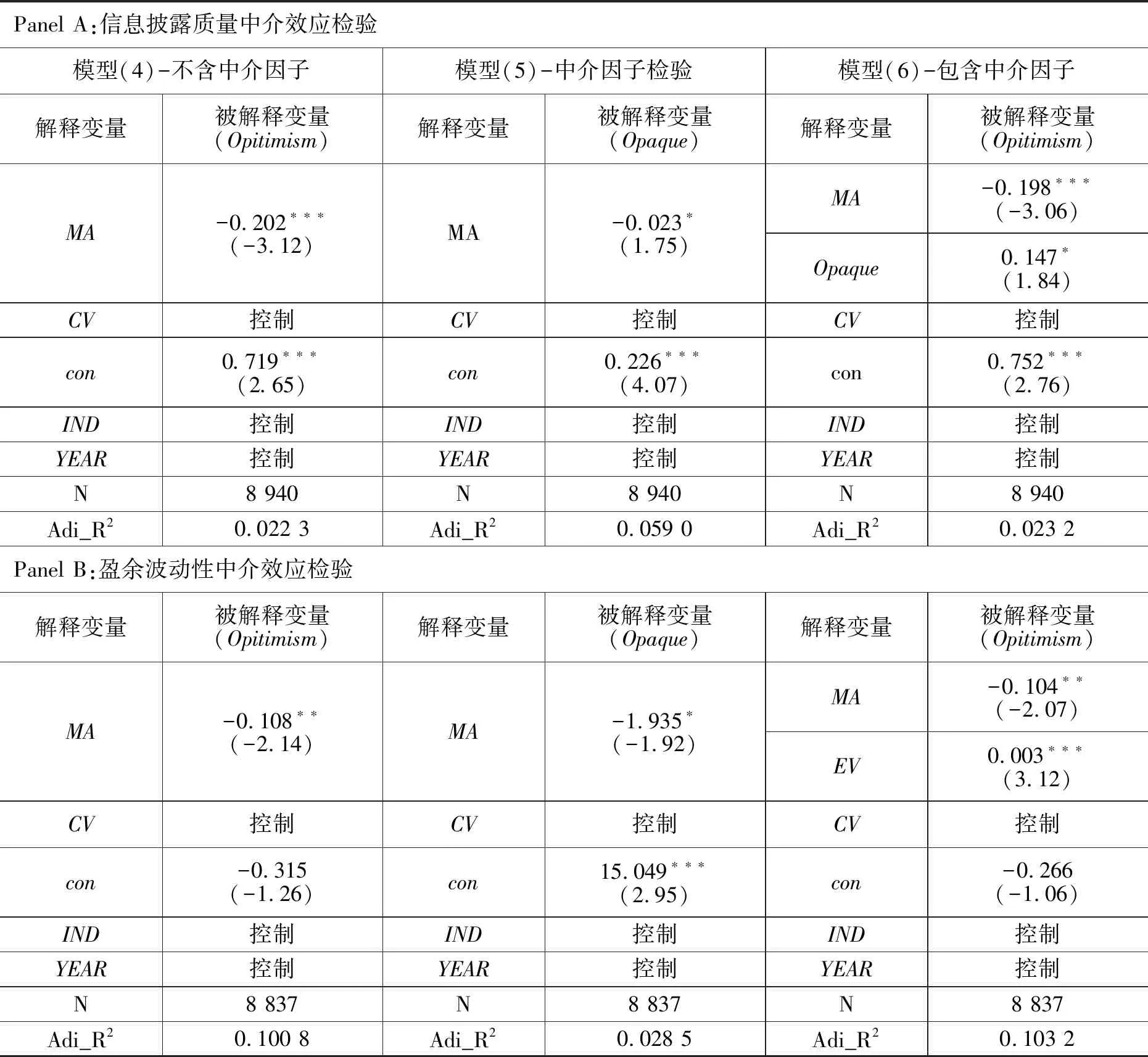

表4的Panel A检验了信息披露质量是否在管理者能力影响分析师预测乐观性偏差中发挥中介作用。模型(4)的系数β1显著为负(系数为-0.202,在1%水平上显著);模型(5)的系数λ1显著为负(系数为-0.023,在10%水平上显著),表明管理者能力与信息披露质量显著正相关,管理者能力提高了公司的信息披露质量;模型(6)的系数r1显著为负(系数为-0.198,在1%水平上显著),且系数γ2也显著为正(系数为0.147,在10%水平上显著);并且模型(6)的回归系数γ1显著低于模型(4)的回归系数β1。根据前文的判别标准,可以看出,信息披露质量(Opaque)具有部分的中介效应,表明管理者能力的提高会通过提高信息披露质量来降低分析师的乐观性偏差。假设2得到验证。

表4的Panel B检验了盈余波动性是否在管理者能力影响分析师预测乐观性偏差中发挥中介作用。模型(4)的系数β1显著为负(系数为-0.108,在5%水平上显著);模型(5)的系数λ1显著为负(系数为-1.935,在10%水平上显著),表明管理者能力与盈余波动性显著负相关,管理者能力降低公司的盈利波动性;模型(6)的系数γ1显著为负(系数为-0.104,在5%水平上显著),且系数γ2也显著为正(系数为0.003,在1%水平上显著);并且模型(6)的回归系数γ1显著低于模型(4)的回归系数β1。根据前文的判别标准,可以看出,盈余波动性(EV)具有部分的中介效应,表明管理者能力的提高会通过降低公司的盈余波动性进而来降低分析师的乐观性偏差。假设3得到验证。

表4 管理者能力对分析师乐观性偏差的回归结果:中介效应检验

Panel A:信息披露质量中介效应检验模型(4)-不含中介因子模型(5)-中介因子检验模型(6)-包含中介因子解释变量被解释变量(Opitimism)解释变量被解释变量(Opaque)解释变量被解释变量(Opitimism)MA-0.202∗∗∗(-3.12)MA-0.023∗(1.75)MA-0.198∗∗∗(-3.06)Opaque0.147∗(1.84)CV控制CV控制CV控制con0.719∗∗∗(2.65)con0.226∗∗∗(4.07)con0.752∗∗∗(2.76)IND控制IND控制IND控制YEAR控制YEAR控制YEAR控制N8 940N8 940N8 940Adi_R20.022 3Adi_R20.059 0Adi_R20.023 2Panel B:盈余波动性中介效应检验解释变量被解释变量(Opitimism)解释变量被解释变量(Opaque)解释变量被解释变量(Opitimism)MA-0.108∗∗(-2.14)MA-1.935∗(-1.92)MA-0.104∗∗(-2.07)EV0.003∗∗∗(3.12)CV控制CV控制CV控制con-0.315(-1.26)con15.049∗∗∗(2.95)con-0.266(-1.06)IND控制IND控制IND控制YEAR控制YEAR控制YEAR控制N8 837N8 837N8 837Adi_R20.100 8Adi_R20.028 5Adi_R20.103 2

(四)稳健性检验结果与分析

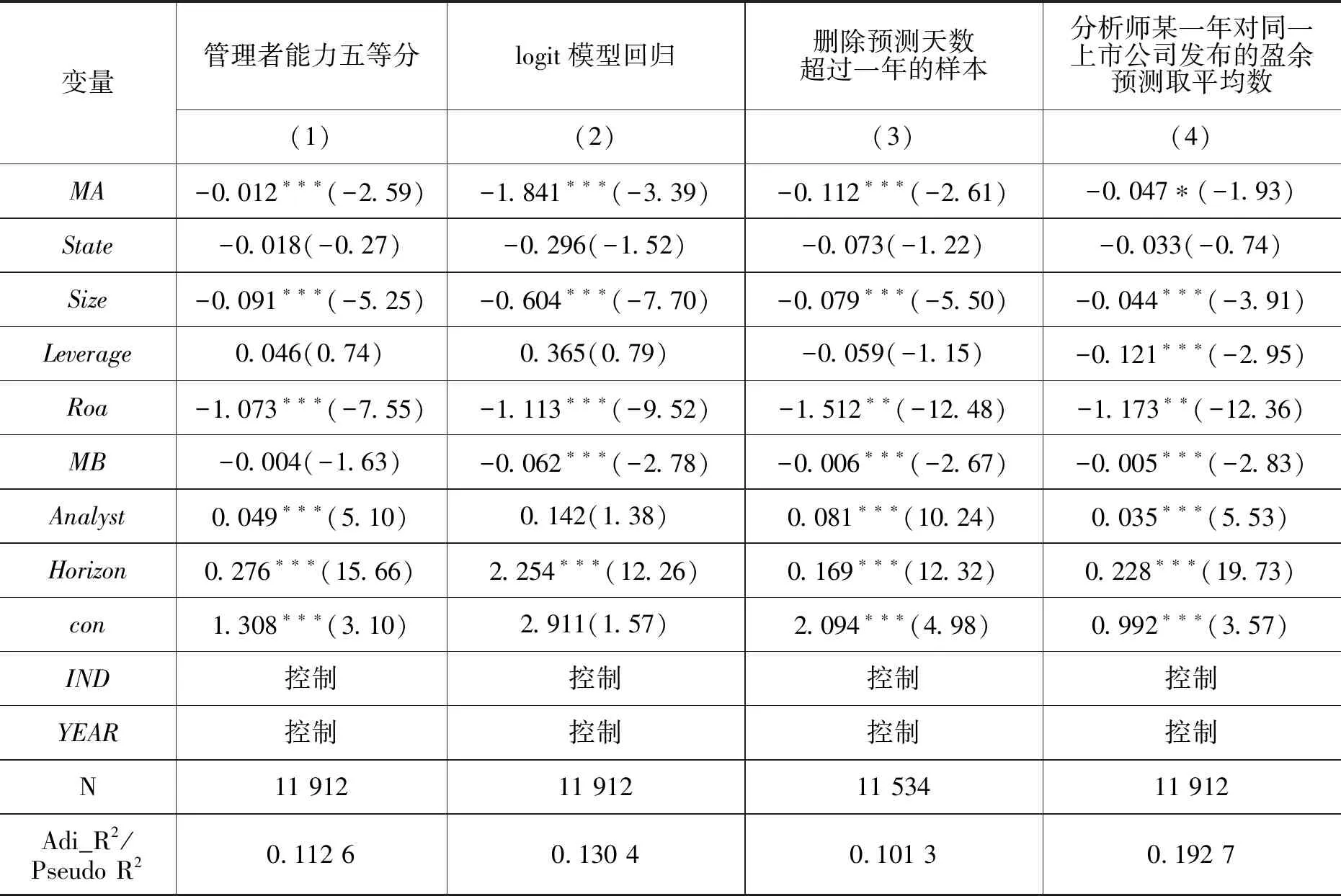

1.考察管理者能力样本分布的影响

参考吴育辉等(2017)[26]的做法,将管理者能力划分为五等分,第一组取值为1,第二组取值为2,以此类推,第五组取值为5,以检验基准回归结论是否受到管理者能力样本分布的影响。对模型(4)重新进行回归,结果见表5列(1),管理者能力(MA)与分析师乐观性偏差(Opitimism)之间仍然存在显著的负相关关系(系数为-0.012,在1%水平上显著)。

2. 变更分析师乐观性偏差的衡量方式

(1)当Optijt>0,表明分析师预测存在乐观性,取值为1,否则取值为0,并采用logit模型进行回归。研究结果见表5列(2),管理者能力(MA)与分析师乐观性偏差(Opitimism)之间仍然存在显著的负相关关系(系数为-1.841,在1%水平上显著)。

(2)删除预测天数超过一年以上的样本。研究结果见表5列(3),管理者能力(MA)与分析师乐观性偏差(Opitimism)之间仍然存在显著的负相关关系(系数为-0.112,在1%水平上显著)。

(3)参考伊志宏等(2018)[37]的做法,采用分析师某一年对同一上市公司发布的所有预测数据的平均值来计算分析师的乐观性偏差。对模型(4)重新进行回归,回归结果见表5列(4),管理者能力(MA)与分析师乐观性偏差(Opitimism)之间仍然存在显著的负相关关系(系数为-0.047,在10%水平上显著)。

可见,在进行一系列稳健性检验之后,本文的研究结论依然稳健。

表5 稳健性检验回归结果

变量管理者能力五等分logit模型回归删除预测天数超过一年的样本分析师某一年对同一上市公司发布的盈余预测取平均数(1)(2)(3)(4)MA-0.012∗∗∗(-2.59)-1.841∗∗∗(-3.39)-0.112∗∗∗(-2.61)-0.047∗(-1.93)State-0.018(-0.27)-0.296(-1.52)-0.073(-1.22)-0.033(-0.74)Size-0.091∗∗∗(-5.25)-0.604∗∗∗(-7.70)-0.079∗∗∗(-5.50)-0.044∗∗∗(-3.91)Leverage0.046(0.74)0.365(0.79)-0.059(-1.15)-0.121∗∗∗(-2.95)Roa-1.073∗∗∗(-7.55)-1.113∗∗∗(-9.52)-1.512∗∗(-12.48)-1.173∗∗(-12.36)MB-0.004(-1.63)-0.062∗∗∗(-2.78)-0.006∗∗∗(-2.67)-0.005∗∗∗(-2.83)Analyst0.049∗∗∗(5.10)0.142(1.38)0.081∗∗∗(10.24)0.035∗∗∗(5.53)Horizon0.276∗∗∗(15.66)2.254∗∗∗(12.26)0.169∗∗∗(12.32)0.228∗∗∗(19.73)con1.308∗∗∗(3.10)2.911(1.57)2.094∗∗∗(4.98)0.992∗∗∗(3.57)IND控制控制控制控制YEAR控制控制控制控制N11 91211 91211 53411 912Adi_R2/Pseudo R20.112 60.130 40.101 30.192 7

(五)内生性检验结果与分析

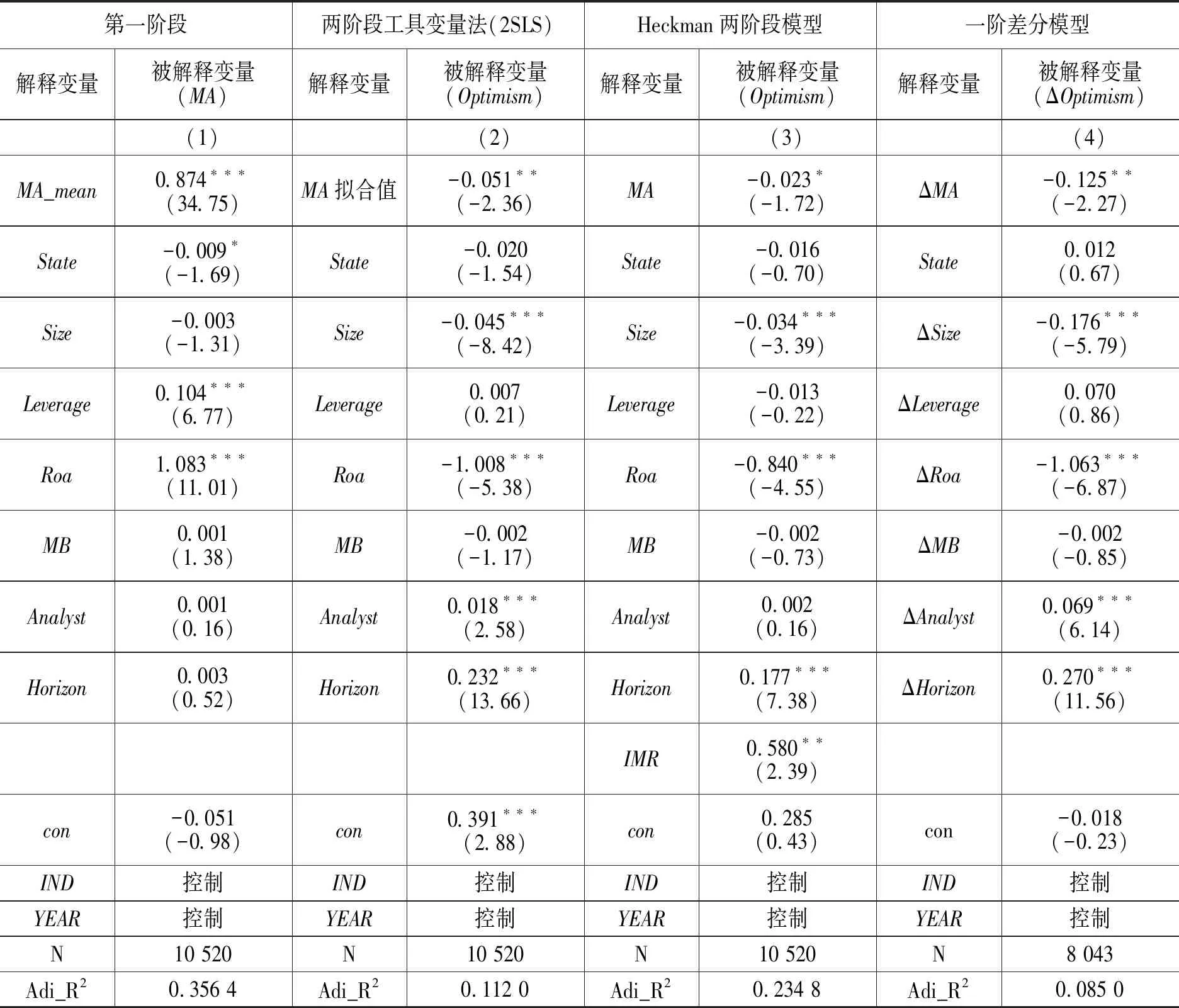

1.采用两阶段工具变量法(2SLS)检验内生性问题

分析师乐观性偏差较低的上市公司意味着分析师预测准确度更高,更能真实反映公司的财务状况,这类公司可能更能吸引具有较高管理能力的管理者,本文研究可能存在互为因果的内生性问题。为此选择同行业其他公司管理者能力均值(MA_mean)作为管理者能力的工具变量来检验这一内生性问题,可以满足工具变量的外生性和相关性要求。

使用两阶段工具变量法(2SLS)进行内生性检验,K-P rk LM为608.819,p值为0.000 0,拒绝了“工具变量不可识别”的原假设; C-D Wald F为1 498.561,p值为0.000 0,拒绝存在“弱工具变量”的假设,表明工具变量的选取是合理的。内生性检验的回归结果如表6列(1)和列(2)所示,在第一阶段,同行业其他公司管理者能力均值(MA_mean)与本公司管理者能力(MA)之间在1%水平上显著正相关;在第二阶段,管理层能力(MA)的拟合值与公司分析师乐观性偏差(Optimism)在5%的水平上仍然显著负相关。表明在排除了内生性问题后,本文的研究结论仍然成立。

2.采用Heckman两阶段模型检验自选择问题

考虑到公司业绩等公司特征较好的企业倾向于选择能力更高的管理者,本文可能存在自选择问题,采用Heckman两阶段模型来缓解这一问题。在第一阶段,将同行业其他公司管理者能力均值(MA_mean)作为工具变量放入回归模型中,在第二阶段,将第一阶段估计的逆米尔斯比率(IMR)加入回归模型中重新进行估计。研究结论如表6列(3)所示,IMR的回归系数在5%的水平上显著为正值,表明模型存在自选择问题;而MA的回归系数为仍在10%的水平上显著为负值。在考虑了自选择问题后,本文的研究结论依然成立。

表6 内生性检验回归结果

第一阶段两阶段工具变量法(2SLS)Heckman两阶段模型一阶差分模型解释变量被解释变量(MA)解释变量被解释变量(Optimism)解释变量被解释变量(Optimism)解释变量被解释变量(ΔOptimism)(1)(2)(3)(4)MA_mean0.874∗∗∗(34.75)MA拟合值-0.051∗∗(-2.36)MA-0.023∗(-1.72)ΔMA-0.125∗∗(-2.27)State-0.009∗(-1.69)State-0.020(-1.54)State-0.016(-0.70)State0.012(0.67)Size-0.003(-1.31)Size-0.045∗∗∗(-8.42)Size-0.034∗∗∗(-3.39)ΔSize-0.176∗∗∗(-5.79)Leverage0.104∗∗∗(6.77)Leverage0.007(0.21)Leverage-0.013(-0.22)ΔLeverage0.070(0.86)Roa1.083∗∗∗(11.01)Roa-1.008∗∗∗(-5.38)Roa-0.840∗∗∗(-4.55)ΔRoa-1.063∗∗∗(-6.87)MB0.001(1.38)MB-0.002(-1.17)MB-0.002(-0.73)ΔMB-0.002(-0.85)Analyst0.001(0.16)Analyst0.018∗∗∗(2.58)Analyst0.002(0.16)ΔAnalyst0.069∗∗∗(6.14)Horizon0.003(0.52)Horizon0.232∗∗∗(13.66)Horizon0.177∗∗∗(7.38)ΔHorizon0.270∗∗∗(11.56)IMR0.580∗∗(2.39)con-0.051(-0.98)con0.391∗∗∗(2.88)con0.285(0.43)con-0.018(-0.23)IND控制IND控制IND控制IND控制YEAR控制YEAR控制YEAR控制YEAR控制N10 520N10 520N10 520N8 043Adi_R20.356 4Adi_R20.112 0Adi_R20.234 8Adi_R20.085 0

3.采用一阶差分模型检验遗漏变量问题

为了检验上市公司管理者能力的变动是否会影响分析师乐观性偏差的变动,采用一阶差分模型进行回归分析。回归结果见表6列(4),回归结果仍然显著为负(系数为-0.125,在5%水平上显著),表明管理者能力的变化与分析师乐观性偏差的变化显著负相关,本文的研究结论依然成立。

六、进一步分析

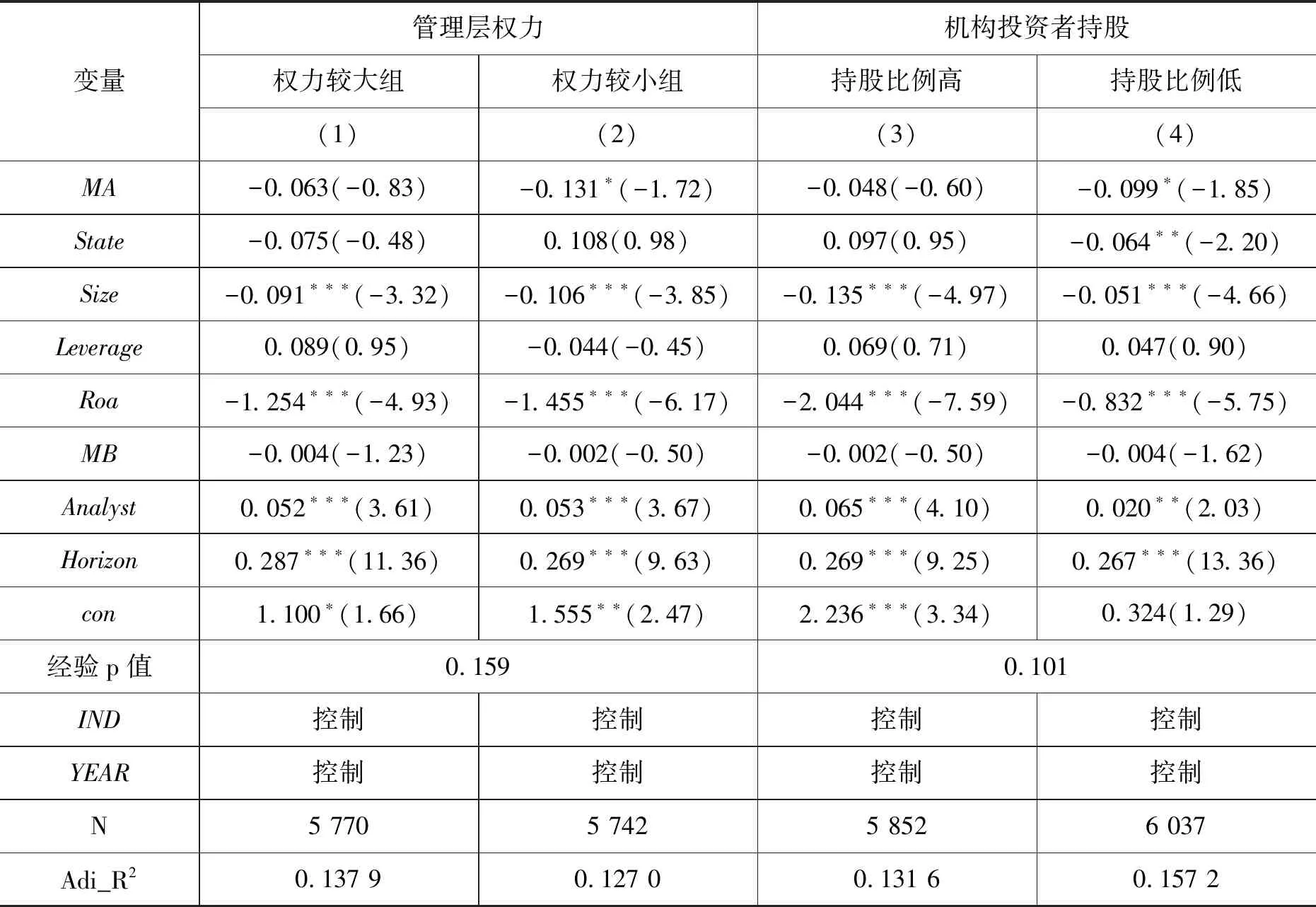

前文研究表明管理者能力能够通过提高信息披露质量和降低盈余波动性来降低分析师的预测乐观性偏差,但是在我国目前社会背景下,监督机制不完善导致管理层权力过度膨胀。随着权力强度的不断增加,管理层通过盈余操纵谋取超额私有收益[38]。而且权力较大的管理层无法理性地反馈决策过程中的负面信息,低估未来事件的风险,倾向于过度自信[39]。因此,当管理层能力降低公司乐观性偏差时,这种影响作用很有可能会受到管理层权力的挑战。本部分要考察的问题是:在不同管理层权力的公司,管理者能力对分析师乐观性偏差是否存在显著差异?

本文借鉴周美华等(2016)[40]做法,通过对CEO与董事长是否两职合一、董事会规模、内部董事比例、股权分散度和管理层持股五个指标进行主成分回归,构建管理层权力强度综合指标(Power)。管理层权力强度综合指标(Power)取值越大,管理层权力强度则越大。研究结果如表7列(1)和列(2)所示,管理者能力对分析师乐观性偏差的降低作用仅在管理层权力较小组显著存在(系数为-0.131,在10%水平上显著),而在管理层权力较大组并不显著。采用Bootstrap法重复抽样1 000次,经验p值等于0.159,表明两组之间并不存在显著差异。研究结果表明了管理者能力的发挥会受到管理层权力的挑战,权力越集中的管理层,实施壕沟行为和短视行为的可能性更大,此时管理者能力发挥约束和监督的空间有限。

表7 进一步分析回归结果

变量管理层权力机构投资者持股权力较大组权力较小组持股比例高持股比例低(1)(2)(3)(4)MA-0.063(-0.83)-0.131∗(-1.72)-0.048(-0.60)-0.099∗(-1.85)State-0.075(-0.48)0.108(0.98)0.097(0.95)-0.064∗∗(-2.20)Size-0.091∗∗∗(-3.32)-0.106∗∗∗(-3.85)-0.135∗∗∗(-4.97)-0.051∗∗∗(-4.66)Leverage0.089(0.95)-0.044(-0.45)0.069(0.71)0.047(0.90)Roa-1.254∗∗∗(-4.93)-1.455∗∗∗(-6.17)-2.044∗∗∗(-7.59)-0.832∗∗∗(-5.75)MB-0.004(-1.23)-0.002(-0.50)-0.002(-0.50)-0.004(-1.62)Analyst0.052∗∗∗(3.61)0.053∗∗∗(3.67)0.065∗∗∗(4.10)0.020∗∗(2.03)Horizon0.287∗∗∗(11.36)0.269∗∗∗(9.63)0.269∗∗∗(9.25)0.267∗∗∗(13.36)con1.100∗(1.66)1.555∗∗(2.47)2.236∗∗∗(3.34)0.324(1.29)经验p值0.1590.101IND控制控制控制控制YEAR控制控制控制控制N5 7705 7425 8526 037Adi_R20.137 90.127 00.131 60.157 2

在管理者能力—分析师预测这个研究框架下,不仅管理者能力容易受到管理层权力的约束,作为分析师预测报告最重要的使用者,机构投资者的关注程度也会影响分析师盈余预测行为。当投资者关注较多时,除了能对分析师预测偏差形成一种外部监督外,也增加了监管机构介入的可能性,增大识别分析师发布有偏报告的可能性[41]。此时,分析师出于自身声誉资本和职业前景的考虑不太可能发表有重大偏误的报告[42]。本部分要考察的问题是:在机构投资者关注程度不同的公司,管理者能力对分析师乐观性偏差是否存在显著差异?

本文借鉴Jin(2014)[43]的研究,以机构投资者持股比例多少衡量投资者关注程度的多少。表7中列(3)和列(4)列示了按机构投资者持股比例分组回归的结果,在机构投资者持股比例较低组,管理者能力与分析师乐观性偏差显著负相关(系数为-0.099,在10%的水平上显著);在机构投资者持股比例较高组,管理者能力与分析师乐观性偏差虽然仍然是负相关,但是不显著。采用Bootstrap法重复抽样1 000次,经验p值等于0.101,表明两组的差异基本在10%水平上显著。研究结果表明了机构投资者的关注程度会监督分析师的预测行为,机构投资者持股比例越高的公司,分析师的预测质量本来就较高,此时管理者能力发挥作用的空间有限。

七、研究结论与启示

作为资本市场重要的信息中介,分析师对资本市场的有效运行发挥着重要的作用。然而,近年来,“研报门”频发,分析师的独立性和客观性受到严重的质疑,分析师盈余预测存在普遍的乐观性偏差。区别于以往的研究,本文从管理者能力这个视角切入,探索了管理者能力对分析师乐观性偏差的影响及内在机理。实证结果表明,随着管理者能力的提高,分析师的乐观性偏差显著下降;这种效果的产生来源于管理者能力提高信息披露质量和降低盈余波动性,显著提高分析师对公司有关信息的利用水平,进而改善分析师预测行为。进一步,考虑到中国特殊的制度背景,管理层权力高度集中严重制约了管理者能力的发挥,而机构投资者关注的外部监督作用也使管理者能力作用受限。

本文研究丰富了高层梯队理论和分析师预测行为方面的文献,具有一定的理论和现实意义。(1)作为企业最重要的无形资产,管理者能力高低已成为衡量企业竞争力的一个重要标准。上市公司应抓住目前“人才争夺战”机遇,和地方政府密切合作,大力引进高层次人才,提高本公司的管理者能力,以此提高上市公司的市场竞争力;同时要加强对管理层权力的制约,优化权力配置,将管理者能力和管理者权力结合起来,激发“企业家精神”,更好地发挥“职业经理人”的作用。(2)针对分析师的预测偏差行为,不仅需要提高分析师自身客观和独立的职业素养,鼓励适度竞争,还需要提高公司的信息披露质量和透明度;同时要有效发挥机构投资者和监管机构的监督作用。从多方面对分析师进行引导和监督,使分析师及时、客观地向市场提供上市公司的基本信息,从而提高资本市场的信息效率。当然,本文在研究分析师乐观性偏差时没有区分具体研究对象之间的差异,未来可作为进一步研究方向。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

劳动保护(2019年7期)2019-08-27

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

浙江社会科学(2004年2期)2004-04-21