我国健康保险业务区域发展不均衡问题研究

2019-12-17 06:45大公国际资信评估有限公司松敏

中国商论 2019年23期

大公国际资信评估有限公司 松敏

保险业是金融业体系中的重要组 成部分,对经济增长影响日益显著。特别是健康保险,作为人身保险的主要险种之一,在我国金融市场和社会保障体系中发挥着不可或缺的作用。2014年8月,《国务院关于加快发展现代保险服务业的若干意见》文件发布,提出保险业到2020年商业保险深度达到5%,保险密度达到3500元/人的整体目标。2014年10月,为促进我国经济和社会协同发展,应对人口老龄化危机,构建新型社会保障体系,国务院印发《国务院办公厅关于加快发展商业健康保险的若干意见》,对我国健康保险的发展做出长远规划。2017年,财政部、税务总局、保监会联合发布《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》,并于2017年7月1日起将该政策推广到全国范围实施。2017年11月15日,保监会出台《健康保险管理办法(征求意见稿)》公开征求意见,该征求意见稿中首次提及健康管理服务、医保合作,还包括延长长期健康保险的“犹豫期”、对贫困人口适当倾斜、鼓励新药品、新医疗器械和新诊疗方法在医疗服务中的应用支出进行保障。利好政策的不断出台,将促进健康保险的发展,规范健康保险的经营行为,保护健康保险活动当事人的合法权益,提升人民群众健康保障水平,促进了我国健康保险行业进入快速发展轨道,取得了显著成绩。但是,健康保险发展也存在区域性不均衡发展等问题,有待在今后的发展中加以解决。

1 我国健康保险发展基本情况

1.1 业务基本情况

1996年,重大疾病保险产品在我国商业保险市场中正式以主险形式出现,标志着我国健康保险业务的正式运营。近年来,在“健康中国”战略推动下,健康理念日渐深入人心,政府将提升全民健康管理水平提到国家战略高度;加之我国社会人口老龄化程度加剧以及医疗消费水平上升,人们对于健康保险的认知程度越来越高,群众健康将从医疗转向预防为主,消费者的自我健康管理意识不断提高,健康保险的潜在需求得到释放,蕴含着巨大的增长空间。

近年来,健康保险业务规模逐年增大,产品不断丰富,进一步激发了供需双方市场活力。一方面,健康保险实现连续多年高速增长,产品和服务种类越来越多样化、专业化,有效缓解了现行社保体系的运营压力,在保障国民经济发展中的基础支撑作用明显。据统计,2009—2018年的十年间,我国健康保险原保费收入由2009年的574亿元增长到2018年的5448亿元,增幅849.13%,特别是2013—2017年的五年间,增幅均达30%左右,在世界各国保险市场中十分少见。另一方面,健康保险业务的发展速度明显快于商业保险市场业务整体发展,2009年以来,全国保险市场原保费总收入年平均增速为14.8%,而健康保险原保费总收入年平均增速为27.7%,2012年以后增长优势更为明显。预计2020我国健康保险保费收入将首次突破万亿元,未来五年年均复合增长率约为16.45%。可以看出,健康保险业务在我国人身保险整体业务发展进程中,总体运行情况良好、发展迅猛。

1.2 业务发展中存在的问题

取得成绩的同时,也须正视存在的问题。我国健康保险行业发展20多年来,从宏观上看,存在着以下突出问题。

一是就我国商业保险市场而言,健康保险虽增速高、发展快,但相对商业保险各险种的整体占比较低,与国外保险发达国家相比,在保险密度和保险深度方面还存在很大的差距。根据公开资料,2018年,我国保险市场原保费总收入为38016.6亿元,健康保险原保费总收入为5448.2亿元,占比14.4%。截至2018年底,我国健康保险的密度为390元/人,深度为0.61%,而在2015年底(由于公开资料无法获得最新数据,此处选取2015年数据进行比较),美国健康保险的密度就已达到3131元/人,深度为0.88%,同年德国的健康保险密度更是达到3472元/人,密度为1.22%。

二是在全国地域范围内,商业健康保险的区域发展不平衡状况明显。以各省市为地域单元划分,健康保险原保费收入规模、保险密度、保险深度高低不均。以2018年数据为例,北京、上海、江苏、浙江等7个发达省市健康保险原保费累计收入达2304.6亿元,占全国总量的42.5%。以东部、东北部、中部和西部区域为地域单元划分,不均等程度则更为突出。根据公开资料,2018年东部、东北部、中部和西部地区的健康保险原保费收入分别为:2824亿元、393亿元、1183亿元和1048亿元,占全国健康保险收入的比例分别为:50.9%、7.1%、21.3%和18.9%;健康保险密度分别为545.9元/人、344.0元/人、306.7元/人和278.3元/人;健康保险深度分别为0.60%、0.66%、0.59%和0.57%,区域间健康保险发展差距大。

三是健康保险发展仍受诸多因素制约,如健康保险产品类型及服务形式单一;保险机构的经营管理能力参差不齐;健康保险起点低,发展时间较短,人才和技术积累还不够,保险公司还需要进一步加大对健康保险的投研力度等问题。

2 区域健康保险业务相关理论

本文重点研究健康保险发展不均衡的问题,为了便于研究分析,简要介绍与区域健康保险发展及分析相关的三方面理论。

2.1 区域经济增长理论

从世界区域经济发展实践看,不均衡发展是一种经常性状态,我国是发展中国家中区域经济发展不均衡的代表性国家。实现区域经济增长的模式,主要分为三种。

一是按不同梯度渐近推移的模式:区域经济中已经形成了明显的不平衡状态,发达区域、欠发达区域和最不发达区域层级划分清楚,状态稳定。此情况下主要应对策略是发达区域加大经济发展周边辐射效应,带动落后区域发展,实现资源转化和经济增长。二是经济增长极发展模式:将在一定时期某区域经济增长中起核心作用的部门或产业称为“空间增长极”,发挥集成、创新和引领作用,将市场中有关联的经济活动资源组织起来,借助市场规律乘数效用原理,推动其他产业增长。三是点轴开发模式:区域经济的发展总是先在地理位置、自然环境、政策环境和经济基础等综合条件比较好的区域形成规模,收到成效,形成所谓的经济中心,并扩散到周边区域,形成斑状分布。

无论哪种发展模式,共同点均要解决区域经济发展顺序的问题、空间布局结构的问题、有限资源的分配使用问题等。

2.2 区域健康保险理论

20世纪90年代初,商业保险行业在我国正式进入市场化运营阶段,2005年之后,全国商业保险原保费收入规模逐年递增,商业健康保险发展增速尤其明显。但是,全国范围内不同地域间的业务发展不均,各省市之间差异化程度很高,从经济区域的视角看,情况更为突出。区域发展差异降低了国家大力推进商业保险的政策效果,商业保险市场潜力未充分挖掘,作用未充分显现。为此,专家学者们提出区域保险的概念,将保险区域的划分与国家经济区域的划分一致起来,分为东部、东北部、中部和西部四个区域,将地域因素、经济发展因素、人文历史因素等融合起来,在更高的层面上研究解决商业保险的发展问题。

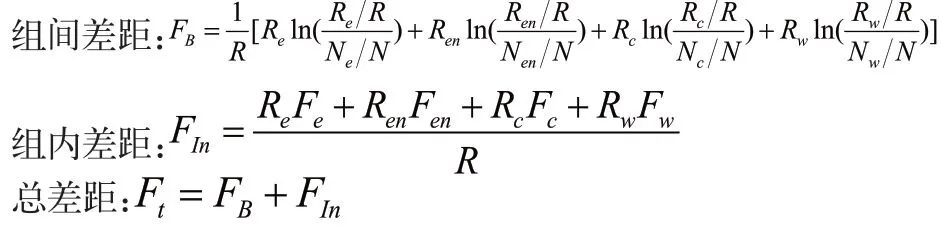

2.3 泰尔指数理论

泰尔指数是Theil于1967年研究国民收入不平等情况时建立的一种数学处理方法,利用了信息熵理论原理。

设信息源中有N个独立事件:Ej1,Ej2,Ej3,…,Ejn,构成完备的事件组,每个信息事件Eij的发生的概率为Pij,则有:

(1)信息事件Eij发生时的信息量表示为:

F(Pij)=Ln(1/Pij),m=1,2,3,…,N

(2)所有事件发生概率之和为1,即:

(3)所有事件发生时信息量的期望值为:

利用上述信息熵指数计算收入差距时,只需将上式中的Pjk用人均收入代替即可。此时,对应的泰尔指数的对应值如下:

当数据处于分组状态时,泰尔指数可以方便地对分组数据的组内、组间不平等程度进行度量,在数学上具有良好的可分解性。

假设样本空间中的个体数量为Q,将其分成M个组,分别为U1,U2,…,Um。则组间、组内和整体不平衡度可以表示为:

3 我国健康区域保险发展情况实证分析

3.1 模型的建立

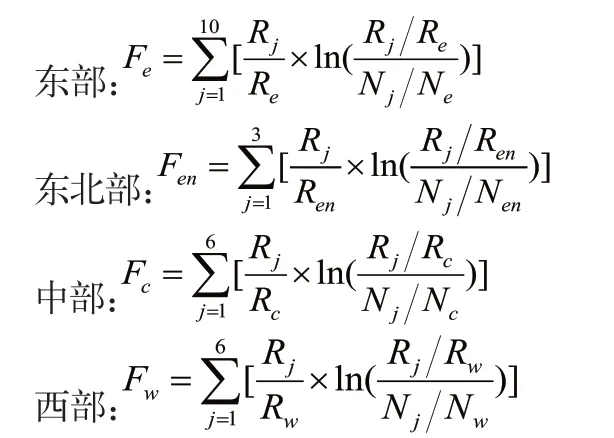

结合我国健康保险业务的实际发展背景,建立以下整体泰尔指数分析模型:

其中:

——k值大小决定于区域内元素数量,对于东部、东北部、中部和西部区域,分别对应10、3、6和12。

——R表示各区域的健康保费。

——Rj表示每个区域内的第j个省市当年健康保费收入。

——Nj表示每个区域内第j个省市的当年人口数量。

——N表示每个区域的当年人口总数量,等于区域内的省市人口数量和。

各区域的泰尔指数计算模型:

组内和组间计算模型:

3.2 样本数据选取

本文选取2008—2017年十年间的健康保险业务数据为样本。

国家统计局公布的人口数据是以全国31个省市为单元划分,而原中国保监会公布的年度健康保险原保费收入统计指标是按全国36个省市级行政区域划分,如将山东与青岛,辽宁与大连等城市列为两个独立保险单元进行统计,为使两类数据口径一致,本文将每年的健康保费数据进行了合并处理。

3.3 实证数据分析

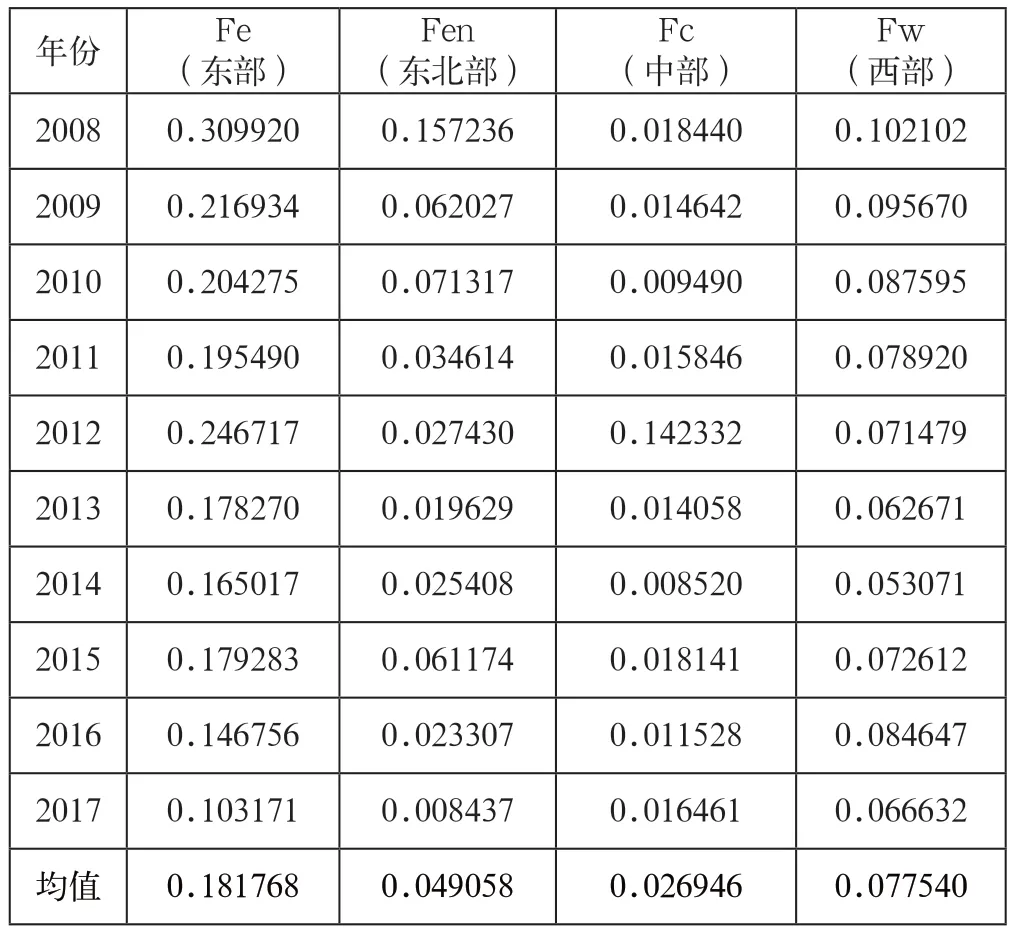

将样本数据载入泰尔指数分析模型,可以得到相关指标,具体如表1所示。

(1)各区域内泰尔指数分析。

表1 2008—2017年健康保险区域泰尔指数

由表1可以看出,一是随着各区域经济快速发展,城镇化水平逐年提高,各区域省域间发展差距不断缩小。2008—2017年十年间,东部区域、东北部区域、中部区域及西部区域各自的健康保险泰尔指数均呈现出整体下降趋势,东部和东北部区域的泰尔指数下降趋势明显;二是从2008—2017年十年间各区域泰尔指数均值看,经济发展最优的东部地区泰尔指数均值最高,即健康保险业发展最为不平衡,西部区域、东北部区域和中部区域的泰尔指数依次降低。可以看到,现阶段经济发展水平与健康保险发展的均衡水平并不明确相关,即发展最优的东部和发展最慢的西部地区在健康保险业中发展最为不平衡,而东北部及中部区域发展相对均衡。

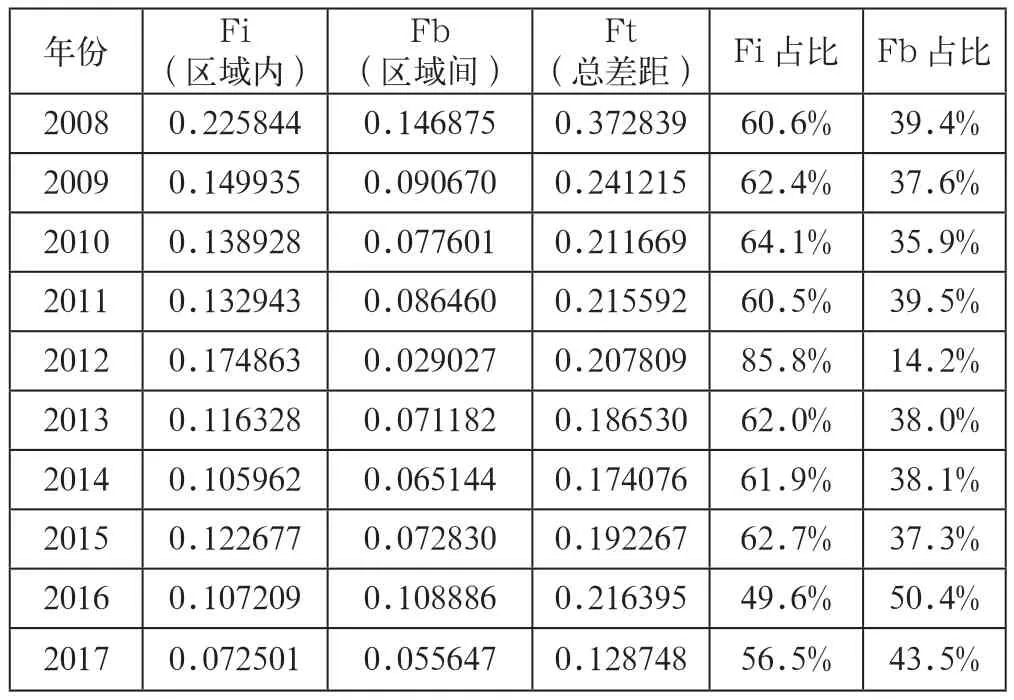

(2)区域间、区域内泰尔指数总体及占比分析。

表2 区域间、区域内泰尔指数占比情况

由表2数据可见,区域内发展差距、区域间发展差距和总发展差距整体趋势都是下降的,2017年等量下降,区域间下降稍快。另外,整体上看,区域内发展差距大于区域间发展差距。保险区域内的不平衡情况高于区域间不平衡情况,也是今后问题解决的重点。

4 数据分析结论与建议

通过前述相关分析,可以得出以下结论。

第一,近年来,我国健康保险行业总体发展迅速,需求量和供给量不断增加,保费收入、保险密度、保险深度等各项业务指标稳步增长,全社会范围内健康保险发展环境良好,发展潜力大。

第二,从保险区域层面看,健康保费收入规模上,由高到低依次是东部区域、东北部区域、中部区域及西部区域;健康保险保费增长速度上,由高到低依次为中部区域、西部区域、东北部区域以及东部区域;健康保险区域发展不平衡程度上,由高到低依次为东部区域、西部区域、中部区域以及东北区域。现阶段经济发展水平与健康保险发展的均衡水平并不明确相关,即发展最优的东部和发展最慢的西部地区在健康保险业中发展最为不平衡,而东北部及中部区域发展相对均衡。

第三,四个区域之间保险发展差距的形成,主要是由于区域内差距引起的,平均影响程度在60%以上,区域间差距整体上看比较稳定,区域间差距影响有一定的增长趋势。

根据以上分析结论,建议各区域应坚持差异化发展思路,东部区域要在保持现有优势的基础上,发挥东部地区发展的战略优势及经济发展的引领作用,满足东部地区人民高质量生活的需求,保险行业加强与政府的协作,协助政府推动健康保险各项标准和制度的改革,加快健康保险行业的发展。东北部区域要借助国家“振兴东北”的扶植政策,加大对重点企业的技术改造,推动传统优势产业竞争力不断增强区域经济,为健康保险的业务增长提供雄厚的经济基础支撑。中部区域要发挥资源优势及区位优势,不断释放发展潜力,将健康保险发展资源有效整合,积极参与布局健康生态的未来格局,伴随新兴技术的发展与成熟,健康保险应该积极关注、参与、协调外部创新,在“增量式”的生态领域积极作为。西部区域特别需加快与“一带一路”相关国家和国际组织合作的机会,逐步调整区域间产业布局,加快产业整体转型升级,加大传统健康保险的推广力度,即使健康保险借力经济发展,也让健康保险的增长成为经济发展新的动力。在经济持续稳定发展的基础上,促进社会公众对个人健康与家庭健康问题的关注,倡导健康生活、巩固全民健康基础,进一步提升健康生活与保障意识;保险行业亦需不断提升商业健康保险专业化经营管理水平,开发更多符合百姓需求的商业健康保险产品,促进健康保障、健康服务、健康产业的协调发展与融合发展。

猜你喜欢

小读者(2021年20期)2021-11-24

小读者·爱读写(2021年10期)2021-11-05

上海商业(2021年2期)2021-01-30

劳动保护(2019年3期)2019-05-16

恋爱婚姻家庭(2019年36期)2019-01-28

恋爱婚姻家庭·养生版(2019年12期)2019-01-14

今日财富(2018年13期)2018-05-14

科学与财富(2018年8期)2018-05-09

思维与智慧·下半月(2018年1期)2018-01-24

文理导航(2017年15期)2017-05-16