浅谈新收入准则对企业收入确认的影响及控制策略

2019-12-16 01:42尚应斌

中国管理信息化 2019年22期

尚应斌

[摘 要]在新收入准则下,建筑企业必须对收入、结算确认进行重新考量。基于此,本文首先分析了新收入准则的特点,然后以A建筑企业为例对新收入准则的影响进行了分析,希望能为企业收入确认提供可靠的参考。

[关键词]新收入准则;收入确认;财务管理

doi:10.3969/j.issn.1673 - 0194.2019.22.014

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2019)22-00-02

0 引 言

受新收入准则的影响,我国建筑企业的收入确认发生了较大变化,建筑企业因此面临新的机遇和挑战。本文针对新收入准则对企业收入确认的影响进行分析,并结合实际情况提出几点建议,希望能为建筑企业发展提供可靠参考。

1 我国新收入准则对企业收入确认的影响——以A企业为例

A企业是一家建筑施工企业,当前已经迈出国门,在海外有多个建筑施工项目,新收入准则实施后,A企业的收入确认也受到了一定影响。具体来看,新收入准则对A企业收入确认的影响可以分为以下几个层面。

1.1 新收入准则下的收入确认

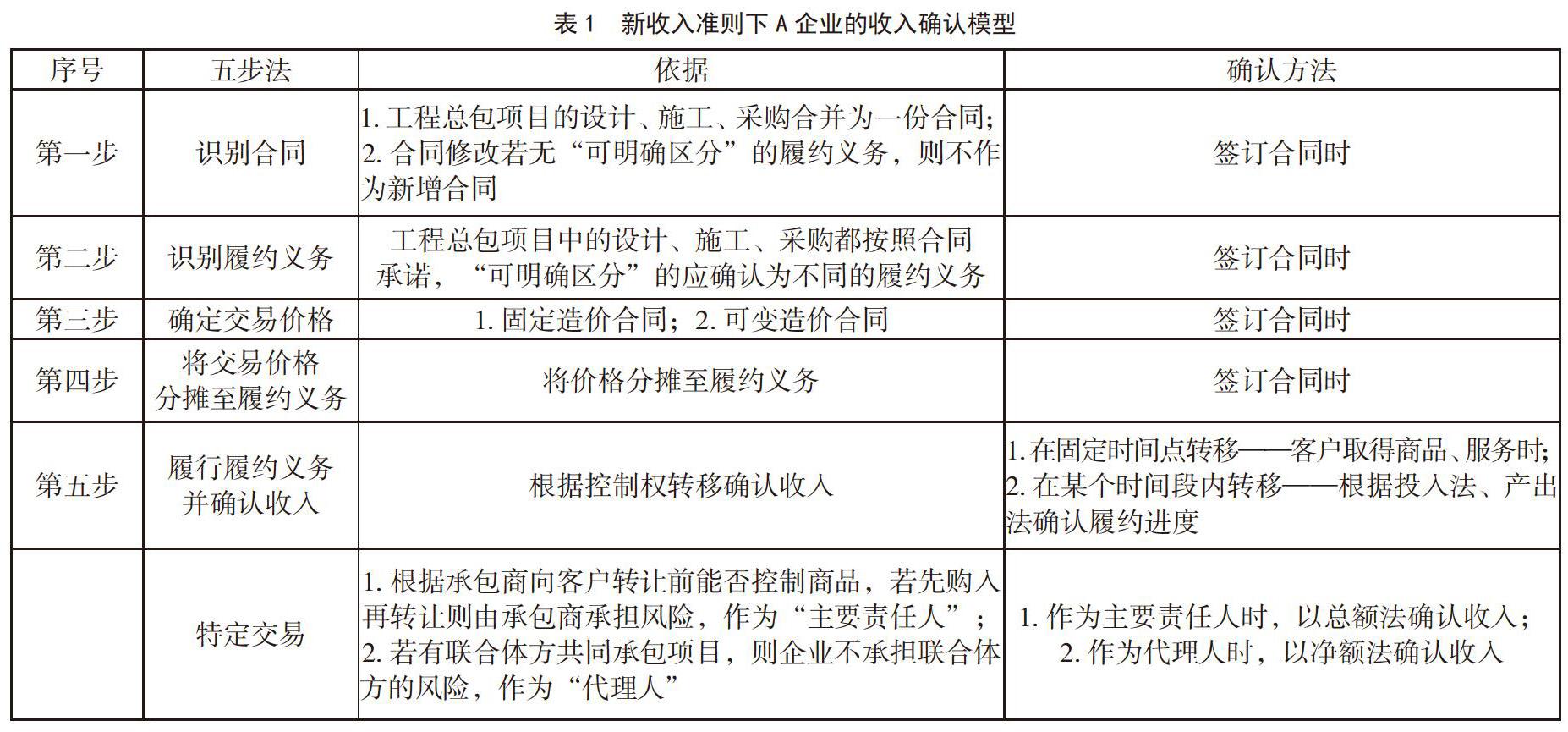

首先,合同成本确认方面。新收入准则要求建筑施工企业为获取合同产生的可回收成本,摊销期>1年的可以资本化,但其他成本则不可资本化,这就导致建筑施工企业的资本成本化有所减少,增加了费用支出的确认范围,进而对A企业的收入和利润造成一定影响,也影响企业的进一步发展。其次,对履约进度的影响。在新收入准则实施后,A企业需要以产出法和投入法来衡量履约进度,这会影响A企业的确认收入。使用投入法衡量履约进度时,需排除投入成本中难以反映转移控制权的部分,像效率问题导致的计划外人工成本,就应在计算成本时剔除,进而影响履约进度,确认延迟收入。采用产出法衡量履约进度时,需剔除新材料、新技术引起的前期工作量,导致履约进度出现延迟或提前。再次,对收入计量的影响。新收入准则对可变对价做出了规定,使可变对价的判断标准发生了一定变化,从前的“可靠计量”变为“极可能”,在一些特殊情况下,会出现延迟。此外,在计算交易价格时,还要考虑重大融资的时间价值,对未确认的融资费用、融资收益进行核算,进而导致A企业的收入确认受到一定影响。最后,在新收入准则下,A企业的收入确认模型如表1所示。

1.2 新旧收入准则下的收入确认对比

CAS14(2017)与CAS14(2006)的不同体现在核算前提、收入确认判断标准、收入确认时间、单项履约义务等方面,如表2所示。

2 新收入准则下企业收入确认的控制策略

2.1 企业层面

①建筑施工企业应严格遵循五步法模型的相关规定。②建筑施工企业应强化建造合同管理。在新收入准则实施后,建筑施工企业要深入了解新收入准则对自身的影响,对合同管理进行重新梳理,对受到影响的事项确定新条款,尤其要审查合同条款是否有利于履约进度,合同价格是否考虑了融资事项,及时解决收入确认延迟问题。③建筑施工企业要做好评估、制定应对措施。一是要考虑五步法对企业纳税的影响,根据实际情况采取恰当的纳税筹划,降低税务风险;二是要在战略布局方面进行调整,减少风险隐患,促进企业稳定发展。④建筑施工企业要建立健全内外部沟通机制。一是内部各部门要做好协调,做好不同部门的责任划分,完善内部控制程序,在运营管理中建立量化分解指标,建立全公司一体化的绩效评价机制;二是要做好外部沟通,加强投资人、业务合作方、监管部门的合作,加快落实新收入准则的应用,避免新旧准则交替产生财务风险;及时跟进相关规定的变化,及早针对各种问题拟定解决措施。⑤建筑施工企业应加强财务人员培训,要求财务人员持续关注新准则变化,为收入确认提供支持。财务人员一方面要具有扎实的专业基础和经验,一方面要深入了解企业的业务活动,企业要加强财务人员培训,不断提升收入确认的效率。

2.2 監管层面

首先,监管部门要加大监管力度,建立责任追究机制、惩罚机制,确保新准则规范落实,并对各个环节设计的单据、票证进行审查,促使各企业自觉依照新收入准则的相关规定落实各项工作。其次,监管部门在制定相关操作规范时要考虑规范的可行性与可操作性,加强对规范实施的监管,对不合规现象进行惩罚警示,维护市场秩序,引导企业做好信息披露工作。最后,监管部门要通过监管发现新收入准则实施中发生的问题并及时提出应对措施,压缩企业操控收入的空间,维护好会计信息使用者的权益。此外,各个行业协会要把握销售交易形态的变化趋势,及时调整相关判断标准、评估办法,确保新收入准则的实施效果。

3 结 语

对于建筑施工企业来说,虽然新收入准则的出现会在一定程度上影响其收入与利润,但只要采取合适的应对策略就可以保证其经济效益,并在此基础上不断增强建筑施工企业的市场竞争力,相信随着对新收入准则与市场机制进一步挖掘,建筑施工企业必然会更加稳健发展。

主要参考文献

[1]程珣.新14号收入准则对EPC项目影响研究[J].中国注册会计师,2018(5).

[2]焦桂芳,陆秀芬.新旧收入准则对比分析[J].会计之友,2018(8).

[3]刘沛君.新收入准则对建造合同的影响[J].财务与会计,2018(11).

[4]郑珺,刘梦琴,杨娟.新收入准则下的职业判断与会计收入确认——基于碧桂园的案例分析[J].中国注册会计师,2018(7).

[5]高玉玉,高允斌.新收入准则下的会计收入计量与税务处理比较分析[J].财务与会计,2018(1).

[6]赵梦,李小芹.基于建筑施工企业的视角探讨新收入准则对其产生的影响及应对策略[J].财会学习,2018(17).

[7]杨廷春,刘苗.新收入准则对建筑施工企业的影响及适应性措施探讨[J].中国经贸,2018(23).

[8]任永平,刘颖.房地产开发建造企业新收入准则的应用研究[J].会计之友,2019(4).

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09

消费导刊(2018年8期)2018-05-25

财会学习(2017年21期)2017-11-01

卷宗(2017年24期)2017-09-06

财会学习(2016年19期)2016-11-10

商(2016年25期)2016-07-29

商(2016年24期)2016-07-20

财经界(2016年1期)2016-01-19

行政事业资产与财务(2015年23期)2015-10-26

现代农业(2015年5期)2015-02-28