政府补助能否提高农业上市公司绩效?

2019-12-11 05:28韦欣彤

财政监督 2019年23期

●韦欣彤

一、引言

民以食为天。农业是国民经济的基础,是人类赖以生存和发展的基础产业,不仅为全社会提供必不可少的农产品,还是其他行业得以发展的基础,只有农业稳定才能为第二产业、第三产业的发展创造良好的成长环境。我国作为一个传统的农业大国,更是离不开农业的支持与兴旺。而农业上市公司处于农业发展的核心地位,是农业公司的领军者,其肩负着国家的希望与社会责任,农业上市公司经营的优劣对整个农业行业,甚至全国都会产生深远的影响。然而,农业作为一种特殊的产业,农业公司在发展过程中会遇到其他产业不曾遇到的风险,比如受天气、气候、虫灾等自然变化影响较大,抗风险能力更差,导致农业公司在当前激烈的市场竞争中难以与其他行业的公司去竞争,因此,我国与世界上其他各国一样,为了扶持和帮助农业产业的发展,国家对农业实行保护性政策,将更多的优惠政策向农业公司倾斜,以提高农业公司的竞争力。自改革开放以来,我国发布了20多个关于三农问题的“一号文件”。2000年10月,由农业部、财政部、国家发改委、国家税务总局等八部委颁布了《关于扶持农业产业化经营重点龙头公司的意见》一文,该文初步提出对从事种植业、养殖业的农林产品初加工业的龙头公司暂免征收企业所得税,随后,于2001年先后出台《关于明确农业产业化国家重点龙头企业所得税征免问题的通知》和《国家税务总局关于若干农业生产资料征免增值税政策》,2012年3月,国务院颁布了《关于支持农业产业化龙头企业发展的意见》,该文件再一次强调了国家重点龙头公司的核心地位与重要作用,也对在金融、税收、财政方面给予这些公司大力支持作出了重要指示。

农业上市公司的重要地位也为其带来了数额日益增长的政府补助,政府补助的本意是扶持农业上市公司发展,为农业发展保驾护航,但现实情况却是农业上市公司财务造假丑闻接连不断,从早期的银广夏、蓝田股份到近年的参仙源等。2016年证监会曾对12起财务造假公司进行处罚,其中就包括了6家农业上市公司。这就造成了一种现象:一方面农业上市公司得到的政府补助越来越多,而另一方面,农业公司频频爆出问题,学者们由此开始质疑农业公司政府补助的有效性。至此,学者们尚未形成统一意见。政府补助究竟在农业上市公司发展中扮演怎样的角色,是否提高了上市公司绩效,实现政府补助的初衷,是亟需关注和解决的问题。

在国家政策和现实环境的背景下,本文将研究对象定位于农业上市公司,研究政府补助对农业上市公司绩效的影响,并在此基础上提出合理建议。经研究发现,政府补助促进了农业上市公司绩效的提升,进一步分别按照产权性质和地区分组,发现提升效应在国有公司中更为显著,在东部地区更为显著。

二、文献综述与假设提出

国内外学者对于政府补助与公司绩效的研究较为广泛和深入,本部分将从政府补助、公司绩效、政府补助与公司绩效等三个方面对过去的相关研究进行文献综述。随后,本部分将根据以往的相关研究成果,加以理论分析,并提出本文的基本假设。

(一)政府补助

政府补助是政府干预市场的重要工具,是一种政府调控行为,主要通过无偿地向公司提供货币性或非货币性资产实现。对于政府补助的动机,唐清泉等(2007)研究发现就业容纳能力越高的公司将有更大可能获取到更多政府补助;王蓉(2011)、朱松等(2009)认为政府补助的动机主要是为了保证和促进就业,支持特定行业发展,帮助公司融资、保牌和扭亏等。金婉珍(2012)、蒋恩平(2013)研究发现政府为保护“壳资源”、维持地区稳定,积极参与上市公司盈余管理,以帮助公司实现保牌、再融资等目的;黄蓉等(2011)则认为公司所在的地区、行业和公司自身的特征才是获取政府补助的决定性因素。林毅夫等(2004)认为国有公司具有稳定经济发展和保证就业稳定等社会任务,需要政府提供财政补助。不同学者对于政府补助类型的界定略有不同,普遍包括:直接拨付财政补贴、税收优惠和税收返还、无偿提供土地使用权等。有学者研究了不同类型的政府补助对宏观经济和公司产生的不同效用,柳光强(2016)基于信息不对称理论,以战略性新兴产业为样本,实证分析了政府补助中财政补贴和税收优惠不同的激励效应。对于政府补助的影响因素,陈冬华(2003)发现具有地方政府背景的董事在上市公司董事会中影响力颇大,地方政府影响越大,上市公司获得的政府补助也越多。Faccio(2006)认为,政治关联的上市公司比与其相似的非政治关联的上市公司更容易获得政府补助。余明桂、潘红波(2008)研究发现,有政治关系的公司相对于无政治关系的公司能够获得更多的银行贷款和更长的贷款期限。在金融发展较落后、法治水平较低和产权保护不强的地区,政治关系的这种贷款效应表现更为显著。王苑和等(2015)以2006年至2010年上海证券交易所上市公司的政府补助金额及相关数据为样本进行实证分析,得出了政治关联和政府补助之间呈正相关关系。孔东民等(2013)研究发现,产权性质影响政府补助:整体上国有公司比非国有公司得到更多的政府补助。肖兴志等(2014)研究发现政府对公司进行政府补助受公司研发创新和公司财务报表修饰的双重影响。对于政府补助效果,学术界尚未形成统一观点,相关研究既存在正向效果,也存在负向效果。潘越等(2009)研究发现政府补助可以帮助上市公司扭亏,但是效果与产权性质相关,民营公司比国有公司的提升效果更为显著。

(二)公司绩效

公司绩效能有效反映公司的日常经营效率(杨国彬,2001;苏武康,2003;等),反映公司的盈利能力、营运水平、发展潜力和社会贡献等,是公司综合竞争力的有效体现(李视磊,2009)。不同学科对于公司绩效的定义和分类存在差异,有学者认为公司绩效应当包括公司财务绩效和公司的社会绩效,为便于本文研究,此处重点综述的和本文所研究的公司绩效特指公司财务绩效。对于公司财务绩效的影响因素,潘永昕等(2012)研究得出处于生命周期不同阶段的公司财务绩效存在明显差异;王玉冬(2015)研究发现公司的内部控制水平会影响创新投入对公司绩效的影响程度。郑健壮等(2017)研究发现信息技术产业的创新投入与公司财务绩效呈显著正相关;林浚清等(2003)研究发现经理人薪酬差距越大,公司财务绩效越高;公司的包括债务融资、股权融资在内的融资结构对公司财务业绩具有负向影响(许南燕,2010;魏蒙,2017;等);李壮阔等(2011)认为公司的财务管理水平越高,公司的财务绩效越好;李华(2015)研究发现不同规模公司的研发支出对公司的财务绩效具有不同的影响效果;靳庆鲁等(2008)认为宽松的货币政策能对公司的财务绩效带来积极影响;郑路航(2013)研究发现公司独立董事政治关联程度越高,公司绩效越好;汪敏达(2010)则发现公司政治关联与公司绩效呈现倒U字关系。对于公司财务绩效的衡量,罗栋梁等(2016)认为公司盈利能力越强,营业利润率越高,公司经营绩效越好;多数学者采用公司资产收益率(ROA)来度量公司的财务绩效状况(池国华,2003;邹彩芬等,2006;刘云芬,2015;潘永昕等,2012;余明桂等,2010;等)。

(三)政府补助与公司绩效

关于政府补助对公司绩效的影响,学术界并没有形成统一的观点。不少学者认为政府补助对公司绩效具有正向影响作用,刘靖宇等(2016)运用PSM-DID法研究得出政府补助显著提高公司的财务绩效;王维等(2017)运用随机效应模型研究得出非研发性质的政府补助能显著提高公司的财务绩效;江新峰、张敦力(2017)运用多元回归分析发现政府补助能有效提高公司财务绩效;周红等(2012)研究发现政府的研发补助提高公司财务绩效具有明显的滞后效应;周霞(2014)则研究发现政府补助能显著提高公司绩效,且对处于成长期的公司效果更为显著,能有效提高其盈利能力;孔东民等(2014)研究发现政府补助能提高公司全要素生产率,提高公司资产收益率,并产生良好的社会效益;杨晔等(2015)、李尚敏(2015)研究发现政府补助能提高公司研发水平,降低研发成本,提高公司创新能力,对公司绩效产生正向影响;徐利飞等(2017)以獐子岛公司为例,发现从公司财务绩效角度来看,政府补助提高了公司报告盈余。有不少学者认为政府补助对公司绩效具有负面影响,武咸云等(2017)通过多元回归模型研究发现政府补助对公司绩效的影响具有滞后效应,且滞后一期的政府补助会导致公司绩效下降;Tzelepis&Skuras(2004)研究发现政府补助导致公司的资产回报率下降,政府补助对公司绩效具有负向影响;陈维等(2015)研究发现政府补助能在短期使公司产生竞争优势,但政治关联型的政府补助对公司财务绩效具有显著负面影响;胡星辉(2011)研究发现政府补助会对公司绩效带来不良影响。也有少数学者认为政府补助与公司财务绩效之间不存在明显的相关关系(李经龙等,2014);余明桂等(2010)以民营公司为研究样本,发现政府补贴与公司财务绩效没有显著相关关系。针对农业上市公司,范黎波等(2012)研究发现政府补助能短期提高农业上市公司的经营状况,显著提高公司财务绩效;张天亮等(2016)研究发现政府补助能促进农业上市公司研发投入从而提高公司财务绩效;同样,也有不少学者认为政府补助对农业上市公司的财务业绩影响不显著或具有负面效果(金玉健等,2016;舒云,2017;等)。

(四)理论分析与假设提出

基于国内外现有研究成果,可以发现学术界关于政府补助对公司财务绩效的影响尚无定论,本文尝试使用截至2017年更新后的农业上市公司数据,探讨政府补助对于农业上市公司财务绩效的影响,拓展相关研究文献。

农业是国民经济的基础,是人民安居乐业的根本需要,健康发展的农业是国家稳定和长治久安的必要条件。农业公司作为农业发展的基本载体,其经营受自然环境、消费需求等不可控因素影响,相比其他类型的公司面临更大风险(胡宜挺等,2017)。政府补助作为政府调控国民经济的重要手段,能无偿为农业公司提供货币性资产或非货币性资产的支持。关于政府补助对农业公司财务绩效的影响,一是政府直接给予农业公司政府补助时,与收益相关的政府补助将直接提高农业公司的当期利润和后续利润,从而提高公司的财务绩效;二是政府补助可以帮助农业公司分摊风险,面对自然灾害、天气突变等不确定因素,政府补助的资金支持能够有效缓解公司困境,解除公司对非确定性因素的顾虑,提振农业公司的信心,放开手脚从事相关经营工作,从而提高农业公司绩效。

因此,本文提出假设H1:政府补助能够提高农业公司财务绩效。

我国农业公司包括国有农业公司和民营农业公司,国有农业公司采取多级法人制度,采用农业双层经营,国家授权农业主管部门作为农业国有资产的代表。相比于民营农业公司,国有农业公司具有以下特征:一是国有农业公司资金筹集渠道更加广泛,更容易取得银行贷款、获得相关政策支持;二是国有农业公司的投资风险得到了有效管控,国有农业公司以保证农业稳定健康发展为主要目标,在投资和发展方面更加稳重;三是国有组织制度科学,采取双重经营,能有效针对农业行业的相关问题。政府对农业公司提供政府补助,国有农业公司因为制度等诸多优势,将更加适应政府补助方式,在政府补助的利用上将更加合理和有效,相比民营农业公司,其公司绩效的提高或将更加明显。

因此,本文提出假设H2:相比民营农业公司,政府补助对国有农业公司的影响更加显著。

我国农业发展存在东西部地域发展不均衡的问题。我国东部沿海地区因为交通便利等区位优势,工业化、城镇化经过了高速发展,较中西部地区更加发达。地处我国东部的农业公司,享受到了区域发展的红利,在农业机械生产、交通物流运输、贸易往来等方面,相比中西部地区更具比较优势,经济发展机会相对较多。政府对农业公司提供补助,东部地区农业公司因为区位、工业发展等诸多优势,更容易将政府补助的资金固化为可供其公司发展的各类型资源,直接、高效地提高公司利润,提升公司营运能力,相比中西部地区,其公司绩效的提高将更加明显。

因地,本文提出假设H3:相比中西部地区,政府补助对东部地区农业公司的影响更加显著。

三、研究设计

(一)研究样本与数据来源

本文的研究对象是2008-2017年沪深A股农业上市公司。这里说的农业属于大农业的范畴,大农业行业包含了农业经营活动的全产业链。因此,按照我国证监会的行业分类标准,本文的研究样本分别包括以下行业:农、林、牧、渔业公司,农副食品加工业公司,食品制造业公司,主业为生产农药化肥或农业机械的制造业公司。另外,借鉴以往文献剔除了财务杠杆大于1等异常值和部分缺失值,最终获得有效样本1027个。本文所用财务数据均来自于CSMAR数据库,为了减小极端值对回归结果的影响,本文对所有连续变量均进行了首尾1%的缩尾处理。本文所使用的统计分析软件为STATA14.0。

(二)模型设计

为研究政府补助对公司绩效的影响,本文构建了以下模型:

(三)变量定义

1、被解释变量:公司绩效(Performance)。 参考前人的研究,本文采用净资产收益率(Roe)来度量公司绩效。该指标是一个综合性较强的指标,能够系统性考察公司的经营绩效水平。在后续稳健性检验中,将该指标替换为总资产收益率(Roa)。

2、解释变量:政府补助(Subsidy)。借鉴唐清泉和罗党论(2007)的做法,本文采用政府补助与总资产的比值来衡量,以标准化政府补助来消除公司规模的影响。

除了政府补助影响公司绩效外,还有其他若干影响因素。因此,笔者还控制了以下变量:公司规模(Size),采用总资产的自然对数来衡量,一般来讲,公司规模越大,能够享受到越多的规模报酬优势;财务杠杆(Lev),根据MM理论,资本结构对公司绩效有显著影响,常用的反映资本结构的指标有资产负债率、权益乘数、产权比率等,本文采用资产负债率来度量;公司成长能力(Growth),通常来说,成长性更高的公司,市场竞争力也更强,因此公司绩效表现更佳,本文采用主营业务收入增长率来衡量;公司年龄(Age),本文采用“当年年份-成立年份+1”来衡量;产权性质(Soe),不同产权性质的公司经营理念和管理方式不尽相同,因此公司绩效也受到产权性质的影响,国有控股农业上市公司受到国家干预程度越大,政府对其进行补助的概率也越高。若公司为国有公司,则定义为1;否则为0。另外,本文还控制了年度(Year)和地区(Region)影响因素,Region 为 1 表示公司注册地或经营地位于东部地区,为0则位于中西部地区。

表1 变量定义表

四、实证结果

(一)描述性统计分析和均值检验

表2列示了各变量描述性统计结果。可以看出,公司绩效(Performance)的均值为0.063,与中位数相同,说明多数公司的经营情况良好,但是也有部分亏损公司。政府补助(Subsidy)的均值为0.008,中位数为0.004,标准差为0.013,说明各公司之间的补助差别较小。公司规模(Size)均值为21.787,与中位数21.637接近。公司成长能力(Growth)的均值大于中位数,说明较少的公司贡献了较多的营业收入。公司年龄(Age)的标准差为4.813,表明样本中公司的年龄相差较大。产权性质(Soe)的均值为0.525,表明样本公司大多数为国有公司。

表3为政府补助变量的均值检验结果,分别以产权性质和地区分组。由表3结果可以看出,国有公司得到的政府补助大于民营公司,位于东部地区的公司获得的政府补助大于中西部地区。

表2 描述性统计结果

表3 均值检验

(二)相关性分析和多重共线性检验

表4列示了相关性分析结果。可以看出,政府补助和公司绩效之间有较强的相关性,在5%水平上具有显著性。其他控制变量与公司绩效也有不同程度的相关性。

表4 相关性分析结果

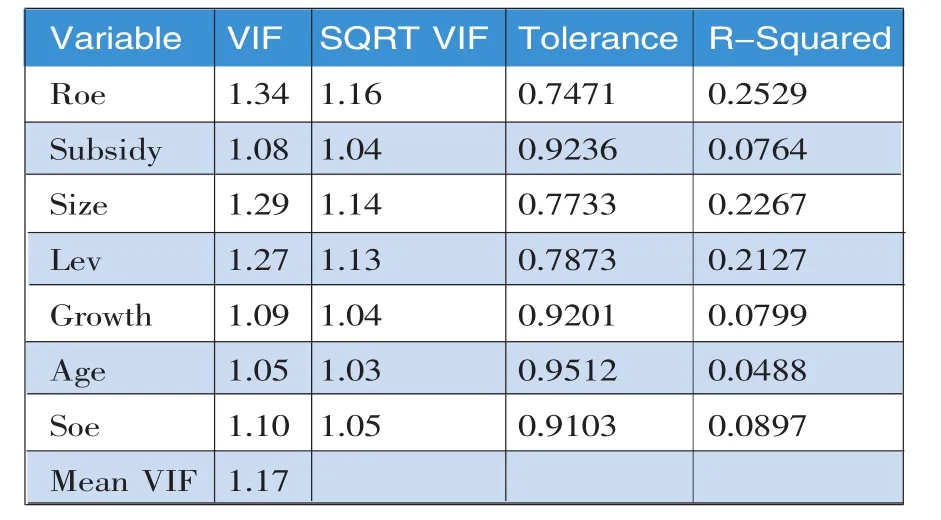

表5列示了多重共线性检验结果。为了避免各个变量之间存在多重共线性问题从而影响回归结果,本文进行了collin检验。各变量的VIF值均小于10,最大值为1.34,均值为1.17。因此,各变量之间不存在多重共线性问题。

表5 collin检验结果

(三)假设检验

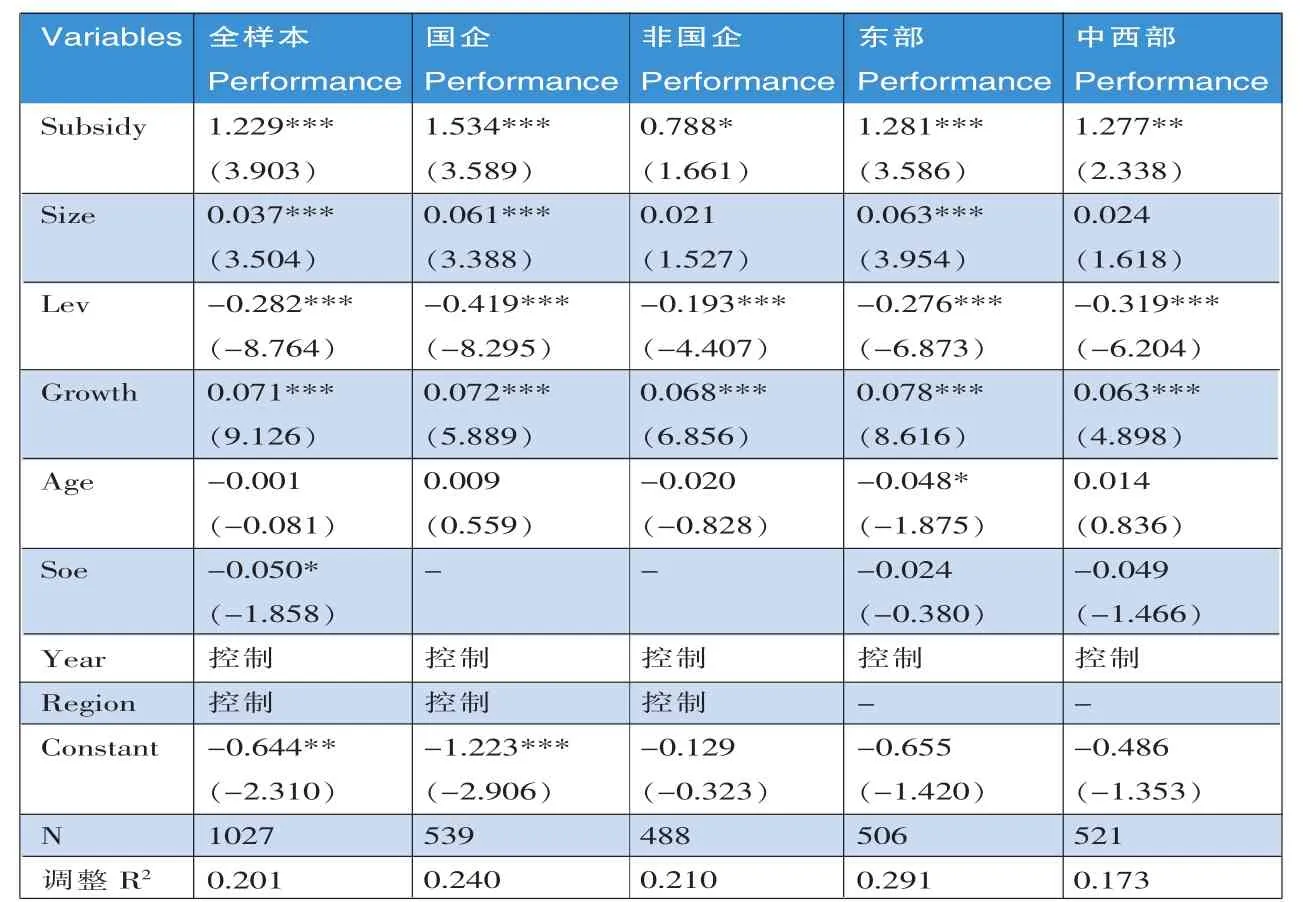

本文经过豪斯曼检验,拒绝了原假设,故采用固定效应模型进行回归。表6分别列示了全样本、按照产权性质分组、按照地区分组的回归结果。可以看出,全样本中,政府补助与公司绩效在1%的水平上显著正相关,说明政府补助提升了农业上市公司的绩效。按照产权性质分组,相对于民营公司,国有公司的政府补助对经营绩效的提升效果更好。按照地区分组,相对于中西部地区,位于东部地区的公司的政府补助对经营绩效的提升效果更好。验证了前述假设。公司规模与公司绩效在1%的水平上显著正相关,公司规模越大,抗风险能力越强,内部管理越科学,公司绩效水平越高。财务杠杆与公司绩效在1%水平上显著负相关,公司财务杠杆越高表明公司偿债能力越弱,公司绩效越差。产权性质与公司绩效显著负相关,表明国有公司的公司绩效比民营公司的稍差。

(四)稳健性检验

为了检验上述结果的稳健性,本文通过更换被解释变量和解释变量衡量标准两种方法进行稳健性检验。首先,本文用Roa代替Roe来衡量公司绩效;其次,本文用政府补助/营业收入代替政府补助/总资产来衡量政府补助。稳健性检验结果如表7、表 8所示。可以看出,政府补助与公司绩效的关系未发生变化,验证了前述结论的稳健性。

五、结论与建议

本文通过对2008-2017年沪深农业上市公司实证研究,得出以下结论:政府补助有助于提升农业上市公司绩效,这种提升作用在国有公司、东部地区中更加明显。政府补助的提升作用应予以肯定,但为了杜绝农业上市公司再次出现银广夏等财务造假事件,政府应该加强政府补助申请条件审核,从多方面完善现有项目申报条件,也要加强项目执行过程中的监管。■

表6 政府补助与公司绩效的回归结果

表7 稳健性检验一:更换被解释变量

表8 稳健性检验二:更换解释变量

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

今日农业(2021年14期)2021-11-25

大众投资指南(2020年10期)2020-07-24

支部建设(2019年36期)2019-02-20

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

中国老区建设(2016年2期)2016-02-28

中国乡镇企业会计(2015年9期)2015-12-30