地方预算公开透明度研究

——基于河南省的调查

2019-12-11 05:28推动预算公开透明研究课题组

财政监督 2019年23期

●推动预算公开透明研究课题组

“财政是国家治理的基础和重要支柱”,深化财税领域改革,已经成为完善政府治理的一个关键环节,预算公开透明是财政改革的重要抓手。党的十八届三中全会提出“实施全面规范、公开透明的预算制度”。党的十九大报告强调 “建立全面规范透明、标准科学、约束有力的预算制度”。新《预算法》第十四条也有对“经批准的预算、决算和部门预算、决算,重要事项的说明,应在批准后二十日公开”的详细规定。“财政透明度”近年来已成为学术界和政府关注的热点话题。

一、文献综述

国外,财政透明度的概念并没有形成统一的认识,较为全面的界定最早是由Kopits&Craig(1998)提出,后来被国际货币基金组织(IMF)发布的《财政透明度良好做法守则》采纳,目前被广泛引用,现已成为财政透明度的权威定义。财政透明度大多采用构建财政透明度指数进行衡量(Nikolov et.al,2015),尤以 IMF、OECD 和IBP的评价指标体系为代表,也有一些学者在此基础上进行了改进(Benito&Bastida,2009;Andreula&Chong,2016)。 研究表明:公民(Wehner&Renzio,2013)、政治家或官员(Alt et al,2006)等财政信息的利益相关者;政府会计制度改革(Marti&Kasperskaya,2015)、 法 律 法 规 (Alt&Lowry,2010)、立法机构监督(Rios et al,2016)、危机事件和腐败丑闻(Khagram et al,2013)、信 息 技 术(Irwin,2013)等制度与社会环境以及经济环境;经济发展水平、自然资源禀赋 (Wehner&Renzio,2013)等在推进一国财政透明度进程中扮演了重要角色。提高财政透明度有助于约束政府的无效率财政支出(Ferejohn,1999;Gavazza&Lizzeri,2008)、减少政府公债和赤字(Alt&Lassen,2006)、减少腐败(Bastida&Benito,2007)并显著改善一国的主权信用评级 (Arbatli&Escolano,2015), 进而提升治理水平(OECD,2001;IMF,2007)。

国内,对财政透明度界定普遍采用Kopits&Craig(1998)给出的财政透明度定义。财政透明度的衡量,大都借鉴IMF、OECD等国际组织的指标构建财政透明度指数,其中最有影响力的是上海财经大学的省级财政透明度和清华大学的市级财政透明度指数。对影响透明度因素的讨论,基本上印证了国外学者关于制度与社会环境、经济环境会影响财政透明度的观点(辛兵海,张志超,2014;胡振华,卿智群,2015;孙琳,陈舒敏,2015;邓淑莲,2016;朱颖等,2018;张蕊,朱建军,2016)。国务院、财政部和全国人大也颁布了信息公开、财政公开的一些法律、法规和规范性文件,用于指导财政预算公开。财政透明度改善,能够减少行政支出 (刘佳,2015;刘生旺,陈鑫,2019)、降低政府融资规模(潘俊等,2016)并化解地方政府债务风险(马勇,2016),降低预算软约束(郭月梅,欧阳洁,2017)、抑制地区隐性经济规模(张曾莲,盖亚洁,2018;李永海,孙群力,2016),提升财政效率(岳军,赵晓彧,2018;邓淑莲,朱颖,2017)、影响城镇居民幸福感(李顺毅,2017)、提高公共服务的满意度(李敬涛,陈志斌,2015;王永莉等,2016)、促进地方经济结构调整(段龙龙,王林梅,2018)、有助于地区经济发展(王斌,2018),最终将促进国家治理水平的提升(张树剑,2016;杨雅琴,2017;赵合云,2018;阎波等,2014)。

综上可知,财政透明度的基本内涵没有过多争议,透明度衡量采用具体指标进行综合评价,公民等利益相关者、制度与社会环境以及经济环境变化都会影响到财政透明度;大多数研究倾向于支持财政透明具有影响政府债务和赤字、政府治理、财政效率、腐败以及债务风险等作用;国内理论和实证研究都处于起步阶段,评价指标体系、评价方法需要改进。本文在前人研究基础上,对河南省预算公开透明情况进行深入剖析。首先根据国内典型的有影响力的财政透明评价体系,对河南财政透明现状进行梳理;其次通过调研和访谈分析河南省预算公开透明存在问题和原因;最后提出改进建议。

二、不同体系下河南省预算公开透明评价结果

(一)财政部评价体系下的河南省预算公开透明评价结果

财政部地方预决算公开评价从2015年开始至2017年,共进行了3次,但是只对外公布了2016年的评价结果和排名,其余两次结果并没有对外公开。从《2016年财政预决算公开度》排名看,河南省的预决算公开度得分不高,只有80.849分,其中政府预算公开度得分为84.44分,部门预算公开度得分为77.258,在参与评价的36个省级政府 (含5个计划单列城市)中,排名第35,倒数第2名;总得分比排名第一的上海少了18.65分,与中部六省排名最好的湖南省相比,少了17.25分。

表1 2016年部分地区财政预决算公开度排行榜

(二)上海财经大学评价体系下河南省预算公开透明评价结果

根据上海财经大学的评价结果,2009—2017年河南省财政透明度不断改善,但得分和排名不稳定,波动幅度较大。财政透明度有5年得分稍高于20分,2012年得分最低,仅为20.02分;2015年开始,得分呈上涨趋势,2017年最高,得到55.01分,比31个省份财政透明度的平均分高6.73分。

2017年度的评价结果显示,在9项一级指标的透明度中,政府资产负债、社会保险基金、国有企业基金和被调查者态度4项透明度得分略微高于31个省份的平均分,财政专户管理资金透明度得分为零分,未给出任何信息,其余4项信息要素得分均低于31个省份的平均分。

图1 河南省财政透明度得分及排名

表2 河南省财政透明度分项得分与排名(2017年)

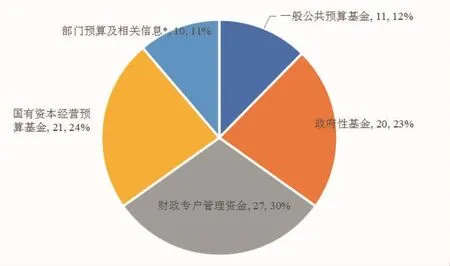

河南省一般公共预算基金透明度得分为51.97分,排到第19名,比排名第一的四川省低26.98分;政府性基金透明度得分为33.33分,与河北省并列第18名,比排名第一的山西等省份低38.89分;财政专户管理资金透明度得分为零,比排名第一的黑龙江低30.56分,主要是由于财政部不再统一要求地方政府在2015年度政府决算中编制财政专户管理资金的相关表格;国有资本经营预算基金透明度得分为27.78分,与其他4个省份并列第21名,比排名第一的山西等8省份低44.45分;资产负债透明度得分为48.98分,排到第6名,比排名第一的山东等5省份低2.04分;部门预算透明度得分为40.2分,与宁夏回族自治区并列第27名,比排名第一的新疆低33.6分;社会保险基金透明度得分为77.14分,与其他10个省份排名并列第一;国有企业基金透明度得分为75分,与其他10个省份并列第8名,比排名第一的山东省低12.5分;调查过程态度得分为81.82分,排到第14名。

(三)清华大学评价体系下河南省预算公开透明评价结果

河南省各地市透明度得分不高,排名最高的是新乡市,全国排名131,得分为358.5分,百分制为53.61分;最低的是驻马店市,得分仅为44.5分,百分制为6.64分,与全国排名前三城市相比有较大差距。北京市、广州市和杭州市排在全国前三名,得分分别为567分、555分和550分,转换成百分制分别为84.63分、82.84分和 82.09分。

表3 2017年河南省市级政府财政透明度总得分与排序

河南省县级市透明度得分最高的是沁阳市,得分为322分,辉县的透明度得分最低,得分为23分,百分制只有3.43分。在统计的21个县级市中,有10个县市排名在239名之后,邓州和汝州排名在100名左右,卫辉等8个县市排名在130—190名之间。与全国排名前三的县级市差距较大。县级城市的财政透明度得分前三名分别是浙江省余姚市、瑞安市和湖北省安陆市,百分制得分分别为 72.39分、68.96分和67.91分。

表4 河南省县级市财政透明度得分

综合三个评价体系下河南省预算公开透明状况评价结果看出,河南省预算公开透明度不高:根据财政部地方预决算公开度评价结果,河南省的排名落后;根据上海财经大学财政透明度评价结果,河南省排名处于中间水平但是不稳定;根据清华大学市级政府财政透明度评价结果,河南省各地市财政透明度排名靠后。

三、河南省预算公开透明存在的问题

(一)预算公开方式不规范

1、信息公开平台位置不显著。如焦作市、安阳市和新乡市政府网站首页左侧中间位置分别用较小字体显示;商丘市政府网站首页中间位置较小字体显示;濮阳市财政局网站首页右侧中下方位置显示。

2、信息公开平台名称不统一。信息公开平台名称有 “预算决算 (焦作市政府网站和商丘市政府网站)”“财政预决算(安阳市政府网站和鹤壁市政府网站)”“财政信息(新乡市政府网站)”“市级预决算公开平台 (濮阳市财政局网站和三门峡市财政局网站)”和“(财政资金)预决算公开平台(南阳市财政局网站)”等。

3、信息公开没有编制目录。各地市、各部门在平台进行预决算公开时,普遍不编制公开目录,多数不对公开内容进行分类和分级,给公众查阅和监督造成很大不便。

4、公开内容排序方式不一。如南阳市按照部门排列预决算公开文件,漯河市按年度排列预决算公开文件,商丘市按照公开索引号排列预决算公开文件,鹤壁市、三门峡市和信阳市按照公开时间排列预决算公开文件。

5、信息公开页面不友好。多数是公开信息的简单堆砌,没有分类,查询不便利;数据资料解释不清楚,不易看懂数据;未能为专业用户(如研究机构、社会组织等)提供多样化的数据,以满足多元主体对财政信息与数据不同的需求。

(二)预算公开内容不全面

1、公开范围不全。部分地市财政信息公开内容不全,未能实现所有纳入预算的机构和部门的全覆盖,公共财政预决算、政府性基金预决算、国有资本经营预决算、社保基金预决算、预算说明和政府性债务、“三公”经费、政府采购等其他财政信息有缺失。

2、公开文件简单化。各地市、各部门在进行预决算公开时,不区分预算类型和预算表格,而是直接将批复的所有预(决)算文件集中在一份文件中。如平顶山市公开了2016年财政决算报告和2017年预算报告,但是决算文件、说明等未按要求进行分类、分级。

3、缺少相关预算变动说明。多数地市没有对财政转移支付安排(如郑州市、洛阳市、鹤壁市)、举借政府债务(如郑州市、洛阳市、开封市、鹤壁市)、预算绩效工作开展情况等重要事项进行解释说明;部分地市没有单独公开“三公”经费变动情况的说明(如洛阳市)。

4、公开表格不完整。各地市的预算公开表格数量不全,如南阳市未公开政府一般债务限额和余额情况表;郑州市未公开一般公共预算本级基本表;洛阳市政府性基金预算、国有资本经营预算、社会保险基金预算等都未公开;濮阳市未公开政府性基金预算情况;新乡市未公开国有资本经营预算;商丘市未公开地方政府性基金转移支付表;安阳市未公开税收返还表。

5、公开格式不统一。在预算收支信息公开方面,有些地市采用收入和支出两个表格公开,有的地市采用收支表一张表格公开。如郑州市、开封市、驻马店市和鹤壁市的国有资本经营预算信息采用一张表公开。

6、公开内容不细化。如一般公共预算基本支出未公开到款级科目(如濮阳市、南阳市和三门峡市),本级预算支出未按照要求公开项级科目 (如南阳市、三门峡市和洛阳市),专项转移支付未分地区和分项目公开(如三门峡市、洛阳市和濮阳市)。

(三)预算公开时间不及时

河南省大部分地市在第20天的临界点进行公开,很少有地市主动提前公开;也有一些地市在预决算批准后的第21天或22天公开。如郑州市人大批准2017年预算的日期是2017年4月13日,预算公开日期是 2017年5月3日,是在批准后的第21天公开的;漯河市是在预算批准后的第22天进行公开的。此外,几乎所有地市在预算公开时,没有说明预算批准日期,需要检查人员再查找预算批准日期,影响到预算公开透明度的得分。

四、河南预算公开存在问题的原因分析

(一)预算公开意愿不强

公开意愿可以从主动公开的预算信息数量和对依申请公开的回复情况来判断。主动公开的预算信息数量越多表示主动公开意愿越强;依申请公开信息越多表示对社会关注回应越积极,但也反映出主动公开意愿不强。与预算透明度排名靠前的省份比,河南省预算信息公开无论是主动公开信息数量和依申请公开数量都有不小的差距。

图2显示了上海财经大学评价项目组向河南省有关部门依法提出公开申请,按规定应该公开,但是官方没有公开的信息项的统计数据。如一般公共预算基金应公开28项信息项,提出公开申请14项,11项信息没有公开、响应和回复;国有资本经营预算、政府性基金预算依申请未公开的信息项分别有21项和20项。

图2 2017年河南省依申请未公开的信息数量及比例

上海财经大学评价项目组分别向每个省的11个部门提出了部门预算公开申请,安徽、北京、广东与江西4个省份的回复情况最好,都有9个部门对信息公开申请给予了回复。河南省有7个部门回复了财政信息公开申请,但是河南省人大、政协、教育厅和环保厅等四个部门未回复部门预算公开信息。

可以看出,河南省有些部门不重视民间的关注,对民间的回应不积极,公开意愿不强。

(二)预算公开管理制度不完善

财政部的《地方预决算公开操作规程》为地方预决算公开提供基本的操作规范,但是具体的细节仍然有不足。如部门预算下各预算资金使用单位的预算信息要不要公开,以什么方式公开,在哪里公开,是只在部门预算下体现该单位的信息,还是要在本单位的网站上建立预决算公开专栏并同时公开;公开的文件是采用Excel、Word,还是PDF等格式没有统一;预决算的批复文件要不要同时公开,以判断预决算公开时间是否及时等细节并没有规定。

为保证预算公开的顺利推进,仍然需要地方财政部门结合实际制定实施细则,加强对本地区预决算公开工作的指导,制定预决算公开规范,明确政府预决算和部门预决算公开时间、内容、程序,制作公开模版,提高本地区政府预决算、部门预决算公开的规范化水平。河南省的预决算公开管理制度对公开的形式、内容等缺少统一的要求,使得预决算公开的信息不全面,形式、方式不统一。

(三)预算公开专业人员不足

河南省级层面的预决算公开统一平台的建设相对较好,而市县级的预决算公开统一平台的建设相对滞后,主要原因在于缺少必要的专业技术人才,致使网站的建立、维护,内容的更新等不适应现实的需要。

预决算公开平台为预算公开提供了一个渠道,但是否能有效规范地把预算信息公开到平台上,还需要把预算信息转换成符合要求的格式,这个过程需要懂预决算软件操作、掌握基本办公软件、熟悉预算公开流程和相关法律、责任心强的预算公开专业人员。

基层特别是县级层面的专业人员的公开专业技能仍有不足,影响了预决算公开工作的推进,在实际工作中易出现不规范的操作,达不到上级部门对预决算公开工作的总体要求和社会公众的期待。

(四)预算公开的监督和激励约束不到位

河南省预决算公开的宣传工作不到位,公民预决算公开监督的意识和主动性不强,第三方如新闻媒介、网络自媒体等监督不足,预决算公开监督的氛围仍有待进一步形成。

按照要求,地方各级财政部门应将预决算公开情况纳入地方财政工作考核范围。发现的问题要坚决曝光,监督整改。发现违法应当追究责任的,应当移送政府信息公开工作主管部门和监察机关,建议依据《预算法》等相关法律对直接负责的主管人员和其他直接责任人员追究行政责任。但是,河南省预算公开透明工作中尚未形成有效的激励约束机制,使得河南省预算公开透明工作规范性、内容完整性、细化程度等有待进一步改进。

五、进一步推动河南省预算公开透明的建议

(一)增强改革勇气,树立主动公开意识

预算公开透明是现代财政制度的重要特征,推动预算公开透明,提高公众参与程度,增强预算编制的科学性,变“看不见的政府”为“看得见的政府”,是权为民所用,利为民所谋的具体体现。因此,要以坚定的改革定力和改革勇气,推动预算公开透明,加快建立现代财政制度、实施全面绩效管理,提升政府治理能力。

省级决策层面要有紧迫感和决心,市县政府要主动作为,财政部门要有责任担当,预算部门要提升能力。财政部门是本级政府预决算公开的主体,指导和督促本级各预算部门和下级政府预决算公开工作;预算部门是部门预决算公开的主体,相关部门要改变过去的习惯做法,适应新变化。

(二)完善预算公开规程,做到四个“统一”

预算公开透明工作要明确工作流程,统一公开范本、平台、内容及时间,提高预算公开的可操作性和规范性。

1、统一公开范本。可由省级财政部门牵头制定预决算公开的统一范本,由省政府办公厅发布执行。公开表格及解释说明内容,尽量考虑社会公众不同需求,采用多种形式,使普通人看得懂,并根据上级要求和舆情的变化不断完善财政预决算公开范本。

2、统一公开平台。充分利用互联网和信息技术发布预算公开信息,构建和完善主体明确、信息畅通的多层级、全口径的统一而规范的预算信息公开平台。省政府和省本级预算由省财政厅负责建立专门的预算信息公开平台,并在省政府门户网站信息公开栏目下设置预算信息公开专栏。省财政厅指导市、县财政局建立专门的预算信息公开平台,并在市级、县级政府门户网站信息公开栏目设置预算信息公开专栏。各级政府业务部门要在本单位门户网站首页有本部门预算公开信息的链接。

3、统一公开内容。除纳入涉密清单的事项外,其他财政资金收支情况都要向社会公开。本地区年度财政预决算报告,人大批复后的一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算四本预算的预决算草案有关报表及说明,重要收支事项报表说明和绩效评价等公开内容,统一编号,编排目录。

4、统一公开时间。严格按照《预算法》要求及时公开,政府预决算在本级人民代表大会或其常务委员会批准后二十日内向社会公开;部门预决算在本级政府财政部门批复后二十日内向社会公开;重大事项财政支出绩效评价完成后,建议统一在三十日内向社会公开,接受社会监督。

(三)细化预算公开的内容,提升预算透明度

1、扩大预算公开范围。除了政府预算和部门预算应公开外,各财政资金使用单位(如教育厅所属的各高等院校)的预算也要公开。有门户网站的单位可在本单位主页的财政信息公开专栏上公开预算信息,并同时在所属的上级部门预算单位网站和财政部门网站上公开,没有门户网站的可直接在上级部门和财政部门网站上公开,并自觉接受社会监督。

2、扩展预算信息公开内容。在做到财政部《地方预决算公开操作规程》中规定的公开表格的基础上,按照支出功能分类科目和经济分类,所有的财政预算信息(涉密的除外)公开到最末一级分类科目,或先在省级单位试行公开到最末一级科目,取得经验后在全省实施。

3、重要财政支出事项说明。如重要财政收支安排说明、重要财政预决算调整说明、财政专项信息、财政与社会资本合作PPP项目、减税降费、政府采购、政府债务财政转移支付安排说明等,税收返还和转移支付、专项转移支付除了按支出功能分类进行公开,还应进一步做到分地区、分项目公开。

4、公开预算绩效信息。设置预算绩效管理专栏,统一设置在“政府信息公开”专栏下(或在预决算信息公开平台下),并细分为“政策发布”“绩效目标”“绩效跟踪”“绩效评价”“评价结果应用”五个下拉栏,与全过程预算绩效管理流程相对应,使预算绩效评价的相关信息披露得更为直接。

5、发布《河南省财政年中(半年)运行报告》。制作并颁布《河南省财政年中(半年)运行报告》有利于强化对预算的过程管理,保障财政资金使用规范、顺畅,也有利于相关机构和部门及时发现、调整并纠正相关政策,让社会公众了解和理解。

(四)完善信息沟通渠道,确保公开信息可读

1、提高民众对预算信息公开的关注度。政府部门可以通过电视、报纸、公益广告等宣传手段,引导人民群众关注预算信息公开,提高社会关注度。

2、注重加强与媒体沟通协调。预决算公开前,各级财政、宣传部门要主动与媒体沟通,发布新闻通稿,解答媒体关心的问题,正面引导媒体的报道,保障预决算公开工作的顺利进行。

3、预算公开内容尽量通俗易懂。公开的预算报告要有文字、有数字,做到情况明晰、问题清楚、解释充分、通俗易懂。

4、建立预算信息公开咨询制度。先从省级层面试点,建立预算信息公开咨询制度,取得经验后推广到全省。具体操作是:省财政厅和省级预算部门在单位内部设立专线电话 (该电话应在公开文件里注明,并对社会公开),对其公开的预算信息接受社会民众的咨询,坚持“谁公开、谁解释”;省财政厅和省级预算部门可联合召开预算信息公开新闻发布会,接受社会民众和媒体的现场咨询;省财政厅和省级预算部门可以在信息公开后,通过电视、广播、报纸等发布公告,公开财政预算信息公开的查询方式,自觉接受民众监督。

(五)完善财政信息保密制度,明确信息公开界限

1、完善财政信息的保密审查。一是保密部门预算可不公开;二是非保密预算部门但涉及保密财政信息,由公开主体将可能涉密的财政信息报同级保密部门确认,经同级保密部门确认公开的财政信息予以公开。对于部分涉密的财政信息,可按照功能分类科目的上一层级公开(即项级涉密,公开到款级;款级涉密,公开到类级)。

2、建立财政预算信息公开清单 (或负面清单制)。在完善财政信息保密审查的基础上,择机由省财政厅、省保密部门和其他有关部门会商,制定试行河南省财政信息公开清单(或负面清单),明确信息公开界限,待完善后可由省政府颁布并实施。

(六)加强相关岗位人员配置,提升预算信息公开技能

加强预算信息公开岗位的人员配置,增加相关岗位的专业人员数量,组建并充实专业人员队伍。财政部门牵头组织相关领域专家制定有针对性的培训科目,编写实用的培训教程,对相关岗位人员进行必要的技术培训,增强相关人员适应预算信息公开工作要求的能力,有效提升预算信息公开专业技能;并使业务培训常态化、制度化,为推动预算公开透明工作提供持续的智力支持。

(七)强化监督检査和问责,保障预算公开的落实

1、建立多层次监督体系。充分发挥立法机关、财政、审计等部门的作用,实现事前、事中、事后全过程监督,同时重视新闻媒体的舆论监督作用,建立多层次、广泛的监督体系。建议支持省内一个有积极性的学术机构开展河南省各级政府预算信息公开透明的第三方评价。

2、强化人大对预算的监督。切实发挥人大的预算询问、质询、重大事项调查等权利,将预算作为每年人代会审议的重点,在当前人大会难以增加的情况下,预算报告要提前交给人大(建议预算年度开始前一两个月),增加人大常委会及其专门委员会对预算的审议时间,人大预算审议情况应全程对外公开。

3、尝试公众参与预算编制过程。在预算信息有序公开的基础上,公众广泛参与预算监督能够在加大监督力度的同时降低监督成本,可尝试对编制年度预算举行公众或社会组织可以参加的听证会,增加公众对政府预算形成过程的了解,并适时反映民众的关切,提高财政预算过程的透明度。

4、强化监督检查和问责。各级政府应加强对各地区、各部门预决算公开情况的检査力度,通过检查层层传导压力,促使地方预决算公开工作进一步得到改善。将预决算公开作为全面实施预算绩效管理的重要内容,对于不按规定公开或隐瞒信息以及其他违反信息公开法律法规的行为,追究相关责任人的责任。

(八)编制发布《预算公开透明工作规程指引》

根据《预算法》《政府信息公开条例》以及财政部《地方预决算公开操作规程》(财预 〔2016〕143号)等的相关规定,编制《预算公开透明工作规程指引》,对预算信息公开的要求、内容、形式、主体、界面、时间、绩效和监督等内容进行规范,提高其可操作性,进一步改进河南省预决算公开工作。■

(基金项目:本课题系2018年度河南省政府决策招标课题〈财政专项〉委托重点课题〈河南省政府决策课题招标领导小组文件 豫政研招〔2018〕1号〉阶段性成果)

猜你喜欢

中学生数理化·中考版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

中学生数理化·八年级物理人教版(2022年4期)2022-04-26

近代史学刊(2018年2期)2018-11-16

消费导刊(2018年10期)2018-08-20

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11

系统工程学报(2015年3期)2015-02-28