共享审计对上市公司盈余管理的影响研究

2019-12-09 01:57王晓琴梁佳周旖旎

财讯 2019年25期

关键词:盈余管理

王晓琴 梁佳 周旖旎

摘 要:本文以2009-2016年我国沪深两市制造业上市公司为研究对象,运用扩展琼斯模型与多元回归模型,分析共享审计、会计事务所规模对盈余管理的影响。实证结果表明共享审计对上市公司盈余管理有一定抑制作用;进一步研究发现,相对于大规模事务所的共享审计,规模较小的事务所的共享审计对盈余管理的抑制作用更显著。本文的研究结论能为公司股东选择会计师事务所提供依据,若选择共享审计且来自于小规模事务所,则能在一定程度上提高财务报表的真实性。

关键词:共享审计;事务所规模;盈余管理

一、引言

近年来企业盈余管理的现象已非常普遍,企业总是借以各种原因,通过对会计政策、会计估计等方面的选择,操控企业会计盈余或对企业真实交易活动进行操控来控制其盈余,进而粉饰其财务报表。但随着许多大型财务丑闻事件的发生,盈余管理越来越受股东、债权人等利益相关者的重视,会计师事务所在其中担任的角色也日益受到公众的关注。相关学者已经证明审计监管对企业盈余管理有一定抑制作用,且在此基础上,现有研究进一步对审计费用、审计师的行业专长等与盈余管理的关系进行了相关分析。审计师要正确识别出企业的盈余管理,如何获取充分、适当的相关审计证据事关重要,姚海鑫发现当上市公司与其供应商或客户选择相同的会计师事务所进行审计,即共享审计时,会计师事务所可以共享双方信息,审计师更容易获取两者之间的相关信息,特别是一些前沿的、特殊的信息,如往返销售、售后回购等,减轻信息不对称的问题。

DeAngelo通过研究证明规模较大的会计师事务所更可能发现并揭露管理当局的错报。温淑敏发现相比于较小规模的事务所,较大规模的事务所更能有效抑制企业盈余管理。

本文以2009-2016年沪深两市制造业中与供应商或客户共享审计的企业为研究样本,运用扩展琼斯模型研究共享审计对盈余管理的影响,在此基础上,进一步探索不同事务所规模的共享审计师对盈余管理的影响。

相比于已有研究,本文的研究意义在于从共享审计这一新视角,研究分析了其利用获取供应商和客户两方隐藏信息的优势,进而对被审计单位盈余管理的影响。还将共享审计分为大规模会计事务所共享审计与较小规模共享审计,更深一步对比分析其对企业盈余管理的影响差异。

二、理论分析与研究假设

盈余管理是指企业管理当局在遵守企业会计准则的基础上,通过会计政策、会计估计等变更或构建企业真实经济活动等方式来操作企业利润,粉饰企业财务报表,使企业利益最大化的行为。但过度的盈余管理,会对会计信息的客观性、真实性等造成损害,加大会计信息的不对称性,给利益相关者带来风险。审计的目的是以合理保证的方式提高财务报表的可信度,增强预期使用者对财务报表的信赖程度。陈宋生等研究表明审计对盈余管理有抑制作用。审计师在审计过程是否能获取充分、适当的审计证据,对其审计质量起关键作用。当供应商与客户聘请同一会计师事务所时,审计师可共享双方信息,通过非正式的信息传递通道获取有用的交易细节和“隐藏”信息,获得信息优势,有利于审计师更深入了解被审计单位的相关交易活动,从而降低总体风险和提高审计质量,更好地识别企业盈余管理。据此,本文提出假设1。

假设1:共享审计对盈余管理有抑制作用。

在共享审计师的基础上,我们进一步讨论大规模与较小规模会计事务所的共享审计对盈余管理的影响。梳理已有文献发现,刘笑霞等将会计事务所规模分为“四大”与“非四大”。一些学者研究发现在我国国际“四大”或国内“十大”大规模会计师事务所在抑制企业盈余管理方面不存在显著优势。但一些学者又研究发现会计师事务所规模能够显著抑制上市公司的盈余管理行为。本文提出假设2。

假设2:相对于大规模事务所的共享审计,规模较小的事务所的共享审计对盈余管理的抑制作用更显著。

三、研究设计

(1)样本选择及数据来源

本文以2009-2016年我国沪深两市制造业上市公司为研究对象,筛选出存在共享审计师的上市公司,剔除数据不全、处于ST、*ST等异常交易的公司,最终得到396个有效样本。本文实证研究的数据中,除上市公司的前五大客户与供应商的股票代码通过巨潮资讯网进行手工整理外,公司财务数据和会计师事务所的数据均来自于国泰安数据库(CSMAR)。本文进行数据处理、回归分析所使用的软件为SPSS 22和STATA 13軟件,并对变量进行了极端值处理。

(2)变量定义及研究模型

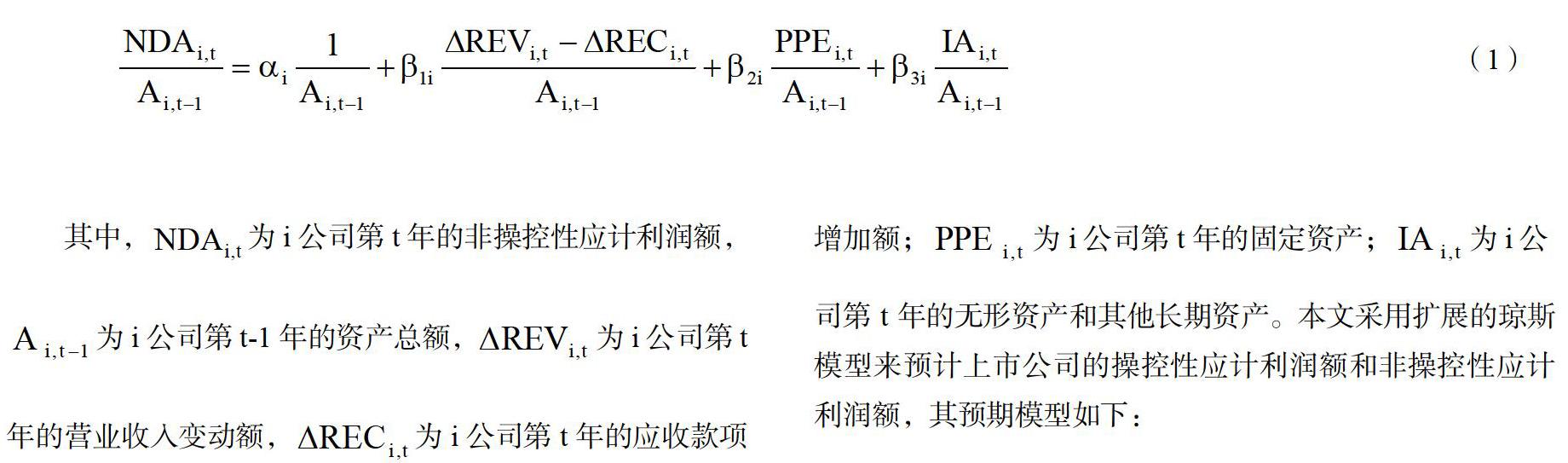

1.被解释变量

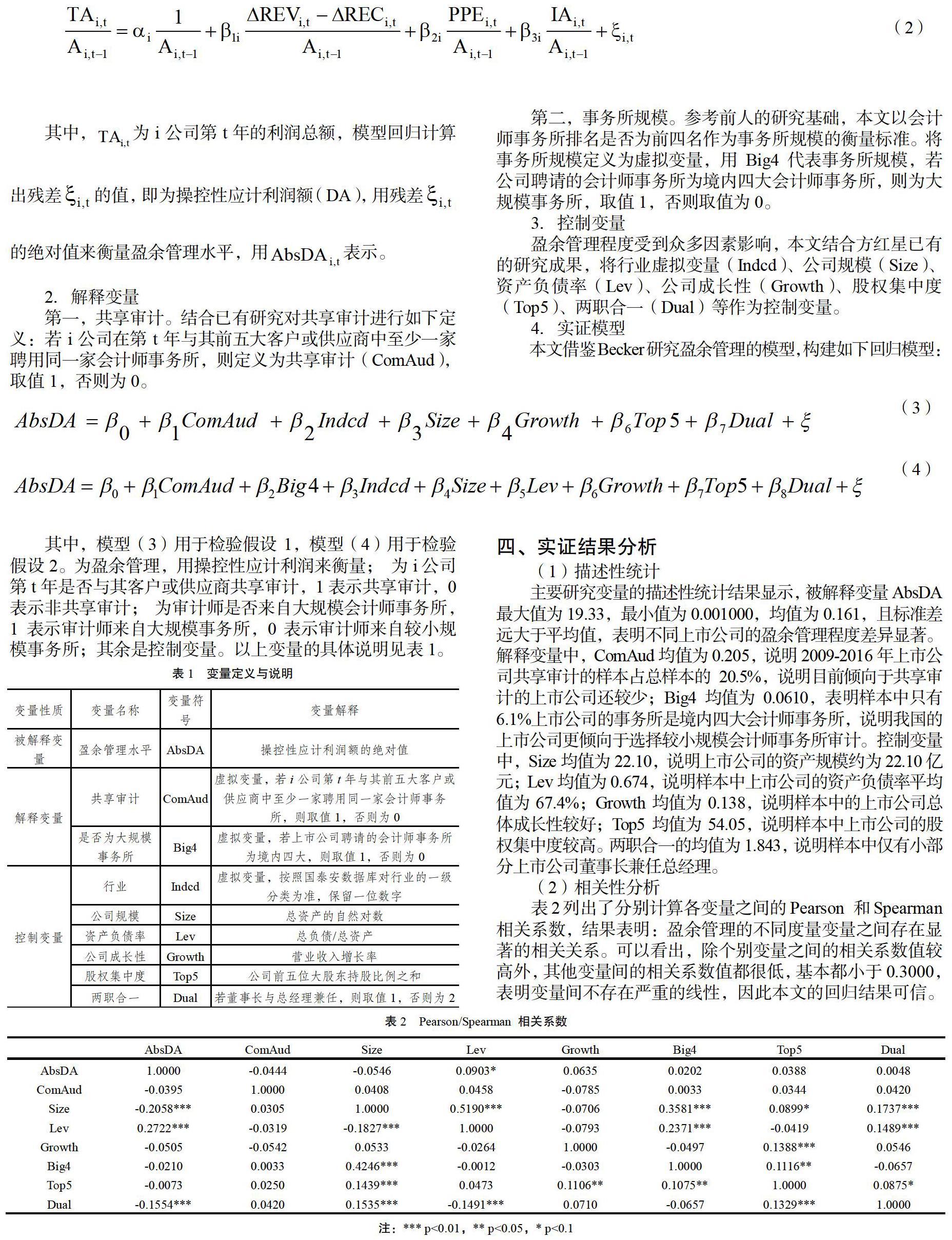

其中, 为i公司第t年的利润总额,模型回归计算出残差 的值,即为操控性应计利润额(DA),用残差 的绝对值来衡量盈余管理水平,用 表示。

2.解释变量

第一,共享审计。结合已有研究对共享审计进行如下定义:若i公司在第t年与其前五大客户或供应商中至少一家聘用同一家会计师事务所,则定义为共享审计(ComAud),取值1,否则为0。

第二,事务所规模。参考前人的研究基础,本文以会计师事务所排名是否为前四名作为事务所规模的衡量标准。将事务所规模定义为虚拟变量,用Big4代表事务所规模,若公司聘请的会计师事务所为境内四大会计师事务所,则为大规模事务所,取值1,否则取值为0。

3.控制变量

盈余管理程度受到众多因素影响,本文结合方红星已有的研究成果,将行业虚拟变量(Indcd)、公司规模(Size)、资产负债率(Lev)、公司成长性(Growth)、股权集中度(Top5)、两职合一(Dual)等作为控制变量。

4.实证模型

四、实证结果分析

(1)描述性统计

主要研究变量的描述性统计结果显示,被解释变量AbsDA最大值为19.33,最小值为0.001000,均值为0.161,且标准差远大于平均值,表明不同上市公司的盈余管理程度差异显著。解释变量中,ComAud均值为0.205,说明2009-2016年上市公司共享审计的样本占总样本的20.5%,说明目前倾向于共享审计的上市公司还较少;Big4均值为0.0610,表明样本中只有6.1%上市公司的事务所是境内四大会计师事务所,说明我国的上市公司更倾向于选择较小规模会计师事务所审计。控制变量中,Size均值为22.10,说明上市公司的资产规模约为22.10亿元;Lev均值为0.674,说明样本中上市公司的资产负债率平均值为67.4%;Growth均值为0.138,说明样本中的上市公司总体成长性较好;Top5均值为54.05,说明样本中上市公司的股权集中度较高。两职合一的均值为1.843,说明样本中仅有小部分上市公司董事长兼任总经理。

(2)相关性分析

表2列出了分別计算各变量之间的Pearson 和Spearman 相关系数,结果表明:盈余管理的不同度量变量之间存在显著的相关关系。可以看出,除个别变量之间的相关系数值较高外,其他变量间的相关系数值都很低,基本都小于0.3000,表明变量间不存在严重的线性,因此本文的回归结果可信。

(3)共享审计与盈余管理

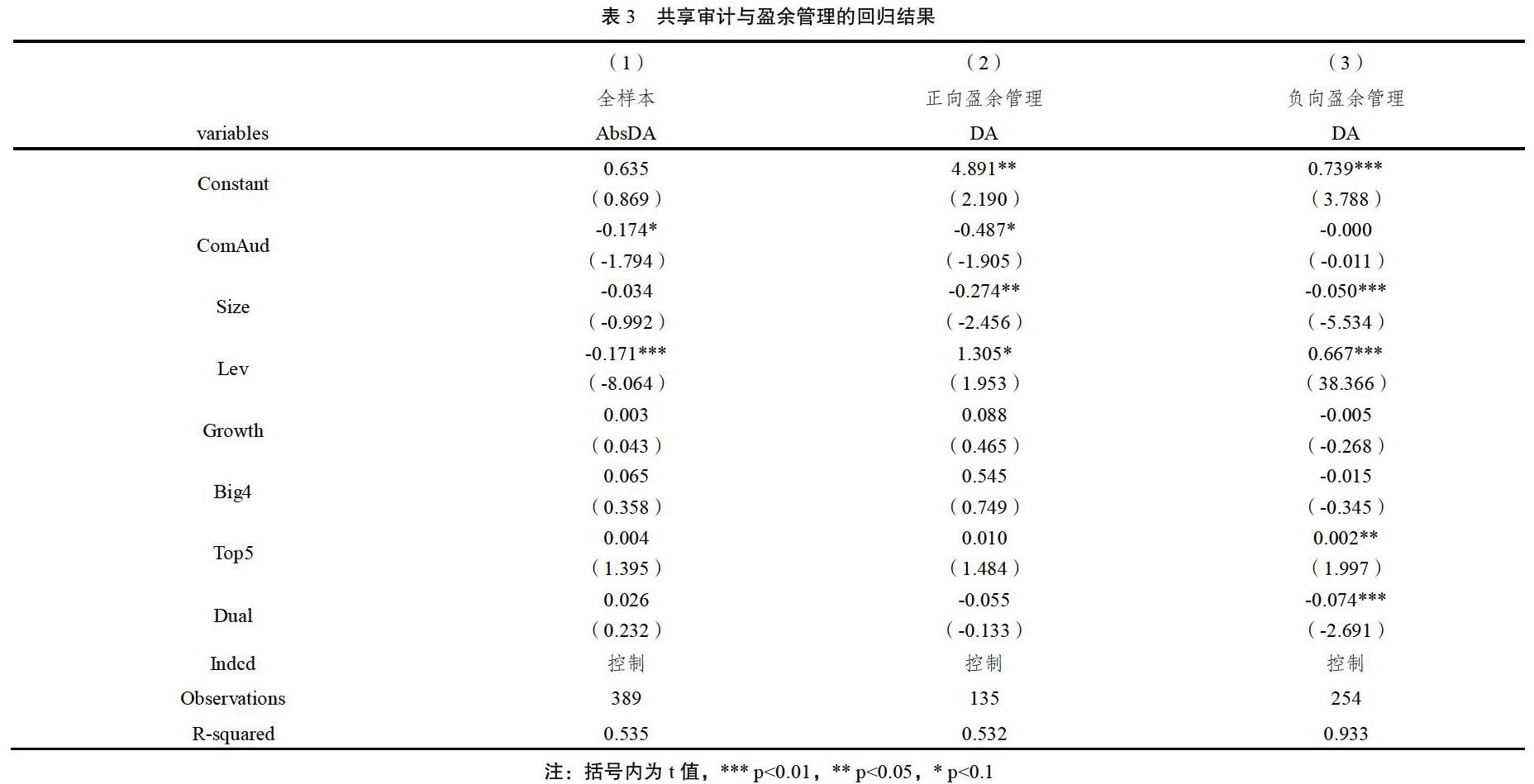

表3给出了共享审计与盈余管理的多元线性回归结果。第(1)列是对全样本的检验结果,共享审计ComAud的系数都在10%的水平上显著为负。第(2)列是操控性利润额大于0的检验结果,共享审计ComAud的系数都在10%的水平上显著为负。第(3)列是操控性利润额小于0的检验结果,共享审计ComAud的系数不显著。结果表明,共享审计与盈余管理显著负相关,并且与正向盈余管理的相关程度更高,也就是说共享审计能抑制公司的盈余管理,且对调增盈余管理的抑制作用更明显。该结果验证了假设1,共享审计对盈余管理有抑制作用。

(4)事务所规模、共享审计与盈余管理

表4给出了事务所规模、共享审计与盈余管理的回归结果。第(1)列是大规模事务所的共享审计的回归结果,共享审计ComAud系数不显著,说明审计人员来自大规模事务所时,共享审计与盈余管理之间无显著相关性。第(2)列是小规模事务所的共享审计的回归结果,共享审计ComAud=-0.186,在10%水平上显著为负,表明审计人员来自小规模事务所时,共享审计与盈余管理显著负相关。该结果验证了假设2,相对于大规模事务所的共享审计,小规模事务所的共享审计对盈余管理的抑制作用更显著。

五、研究结论与展望

本文以2009-2016年沪深两市上市的396家公司为样本,研究共享审计对盈余管理是否具有控制作用。通过实证研究发现,共享审计对盈余管理有抑制作用,并且进一步验证了,相对于大规模事务所的共享审计而言,较小规模事务所的共享审计对盈余管理的抑制作用更显著。

国内有许多学者从公司股权、外部审计及内部控制等角度研究其对公司盈余管理的影响。而本文从一个新的视角研究共享审计对公司盈余管理的影响,具有一定的创新。同时,根据本文的研究结论,公司的所有者在选择会计师事务所时,可倾向于选择与供应商或客户相同的会计师事务所来抑制盈余管理,从而提高财务报表的真实性。本文存在一定的局限性,在衡量盈余管理时选择的是应计项目盈余管理,真实活动是盈余管理并未考虑到。在今后的研究中,我们可以进一步研究共享审计对真实活动盈余管理的作用,对比应计项目而言,共享审计对真实活动盈余管理的作用是否更加明显。

参考文献

[1]姚海鑫,李璐.共享审计可以提高并购绩效吗?——来自中国A股上市公司的经验证据[J].审计与经济研究,2018.33(03):29-39

[2]De Angelo L.Auditor size and audit quality [J].Journal of Accounting and Economics,1981(3):183-199

[3]温毓敏.会计师事务所规模、法制环境与审计质量实证研究[J].财会通讯,2016(09):16-19

[4]陈宋生,董旌瑞,潘爽.审计监管抑制盈余管理了吗?[J].审计与经济研究,2013.28(03):10-20

[5]刘笑霞,陆庆春,李明辉.会计师事务所规模与审计质量——基于审计意见视角的经验研究[J]. 商业经济与管理,2011(6):74-52

[6]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(09):25-35

[7]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(08):53-60+96

[8]Becker C L ,Defond M L ,Jiambalvo J ,et al.The Effect of Audit Quality on Earnings Management[J].Contemporary Accounting Research,1998.15(1):1–24

作者简介:王晓琴(1998-),女,四川省资中县,大学本科,四川师范大学。

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13