通化县快大人参现代产业园供应链金融发展研究

2019-12-09 01:55余丹王雨张君

山西农经 2019年17期

余丹 王雨 张君

摘 要:农村金融是农村经济发展的核心,是推动农村经济快速发展和农业现代化的重要保障,对全面建成小康社会具有重要意义。近年来,政府提出通过建设农业产业化联合体,实现农村一二三产业融合发展,通过产业融合推动农村发展。在推进我国农业产业化进程中,供应链金融思想逐渐被引入农村发展中。在此背景下,农业供应链金融受到研究者的关注。作为新兴事物,农业供应链金融仍处于起步阶段。通化市人参现代产业园的农业供应链金融发展模式为当地参农解决了融资困难问题,有效增加了农民收入。基于实地调研数据,在解析快大人参现代产业园农业供应链金融发展模式的基础上,深入挖掘农业供应链金融对农村金融发展的影响,并针对快大人参现代产业园农业供应链金融发展问题提出对策,使其趋于完善。

关键词:农村金融;农业;供应链金融;人参产业

文章编号:1004-7026(2019)17-0151-02 中国图书分类号:F326.12 文献标志码:A

农村金融供应链是指将原有的、分散的信贷主体整合,通过优化供应链模式形成相互制约的关系,降低信贷风险。从银行角度来看,农业发展在很大程度上依赖于自然环境,这就导致农业种植存在不确定性和高风险性。单个农户资金有限,要想获得更多资金来扩大规模,就必须向银行等金融机构贷款。在信贷市场上,借款者(农民)与贷款者是信贷市场的交易双方,作为不同的利益主体,二者存在信息不对称问题。这种信息不对称导致农村金融供给不足,农户普遍面临较为严重的资金约束问题[1-2]。从农户角度来看,由于单个农民种植规模小,资信不足,缺乏抵押担保,风控能力相对较差,难以获得传统的信贷支持,融资难、融资贵问题得不到有效解决。从人参产业园区角度来看,通化县人参现代农业产业园鼓励金融机构向龙头企业、合作组织、种植大户等单位和个人贷款,并为种植户建立长期稳定的担保、抵押、信用机制,生产单位注入资金,帮助他们扩大规模,实现增收。可以看出,农业供应链金融能将银行、核心企业和农户联系起来,为农户提供可供质押的担保物,降低融资成本,有效防控银行放贷风险,同时为核心企业提供市场信息,实现三方盈利。

1 快大人参现代产业园农业供应链金融模式

人参作为高价值农产品,极易受到市场价格波动的影响,种植户在人参价格低迷时,会选择储存,待价格上升时出售。由于大部分资产以产品的形式存在,因此极易出现资金短缺的现象。同时人参种植户由于规模小、资金不足、缺乏可信赖的抵押物等原因,很难在银行等金融机构贷款[3-4]。

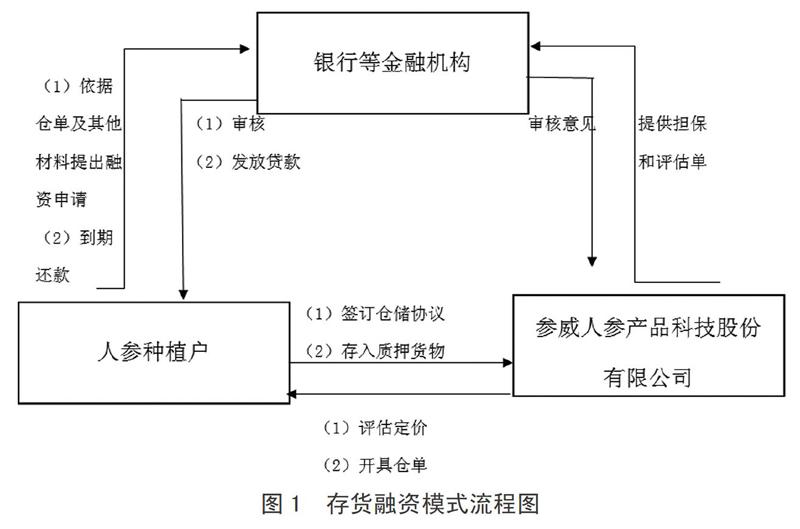

快大人参现代产业园为解决农户融资困难问题,扶持农户发展,提出了“质押融资”模式。农户可以将库存的人参产品作为质押,由参威人参产品科技股份有限公司提供担保,向银行等金融机构融资。人参种植户为了再生产,将暂不出售的人参产品作为质押物存入参威企业的专业冷藏仓库;收到质押物后,参威企业给农户开出仓单,派专业团队对人参种植户的质押物进行检测鉴定,同时评估定价,向银行等金融机构提供评估单;农户依据仓单向银行等金融机构提出贷款申请,银行等金融机构依据参威企业的评估意见确定贷款额度,给人参种植户发放贷款,从而解决农户融资困难的问题[5]。具体步骤如图1所示。

2 快大人参现代产业园农业供应链金融绩效分析

在以农户、企业和银行等金融机构构成的融资模式中,参威这一核心企业扮演着重要的角色,创新了融资模式。创新性农业供应链金融模式为农户、企业和银行等金融机构带来的效益主要体现在以下方面。

(1)在传统融资模式中,银行等金融机构需要对农户的质押物进行统一的储存与监管,人参与传统的农产品存在较大的不同,其对储存环境有较高的要求,而参威人参产品科技股份有限公司建有2.3万m2应用了现代化恒温冷藏技术的人参仓储物流冷库,能为银行等金融机构保管质押物[6]。

(2)农户融资困难问题始终是制约农业发展的关键问题,主要是由于银行等金融机构对农户融资贷款设置的门槛和要求较高,特别是在信用水平和融资用途等方面。普通农户大多采用小规模经营,农户生产水平较低,很难达到金融机构的贷款要求。参威人参产品科技股份有限公司作为人参行业的佼佼者,具有强大的资金实力和信用水平,银行等金融机构信任参威企业,在企业的担保下可以为农户提供贷款服务[7]。

(3)快大人参现代产业园的农业供应链金融模式降低了银行等金融機构的风险,也使农户的人参产品能够保值。在银行等金融机构根据企业的评估意见确定额度发放贷款后,如果质押物出现减值的现象,参威企业会要求农户在市场上以低价买入产品或用自己的剩余产品补足原贷款时评估的价值。贷款的农户在低价时买入人参补仓,在高价时卖出人参获利,降低了农户由于库存积压和不了解市场信息导致的价格劣势。

(4)通化县人参现代产业园区有参威企业作为担保,参农以人参作为抵押,大大降低了信用风险发生的概率,银行的风险降低,更愿意发放贷款。银行采取“半价贷款”(发放的贷款金额仅为人参市场价值的1/2)的方式,在参农还不起贷款的情况下,抵押人参的市场价值为贷款的2倍,参威企业会帮助农户还清银行贷款,和贷款数额价值相等的人参则归为参威企业的财产。在这一情况下,还款者由形式上的农户转为实际上的参威企业[8]。和单一农户相比,参威企业规模庞大,资金充足,进一步降低了银行贷款的风险。

(5)农业供应链金融作为农民专业合作社联结小农户与金融资本的重要创新模式,有利于推动物流、商流、信息流和资金流的循环并形成农业供应链和价值链。根据农户质押的人参,参威企业可以了解本年各类人参产量以及库存量,掌握市场需求的变动情况。响应近年来提出的供给侧结构性改革,从种植方面对人参种类与规模进行调节,降低库存量,帮助农户实现最大收益。

3 促进快大人参现代产业园农业供应链金融模式发展的对策

3.1 加强信用体系建设,强化农户的契约意识

快大人参现代产业园农业供应链金融模式虽然有参威企业作担保,在一定程度上降低了银行等金融机构的风险,但主要的还款者依然是贷款的农户,要通过对农户的教育,使其准确了解贷款的相关政策与规定,提高合作意识与契约意识,按时还款,与银行等金融机构建立良好的长期合作关系。

3.2 加大信息化建设,引入相关金融科技

通过大数据、云计算、区块链、物联网等技术,建立农业信息共享平台,减少信息不对称造成的信息披露不完善、信任成本高等难题,用技术推动安全、互信的金融交易环境的建立。例如企业与银行等金融机构建立甄别机制,准确选择合作的农户,有效识别风险。通过市场供求信息、价格信息的分析与共享,银行等金融机构根据产业大环境下融资需求规划资金,企业也依据相关价格信息做好补仓计划,从而降低质押风险。

4 结束语

通化县现代人参产业园农业供应链金融采用的是“银行+担保农业企业+农户”的模式。将贷款风险转移,降低银行风险;农户拓宽融资渠道获得资金,能够扩大生产规模;农业企业在得到仓库出租费用的同时掌握市场上人参供需情况。这一模式实现了“三赢”,为有效破解农业产业振兴发展资金不足和产业与信贷资本融合的可持续性发展提供了有效途径,成为金融部门脱贫攻坚、带动贫困农户脱贫致富的有效途径。

参考文献:

[1]李金玲.供应链金融视角下农户融资模式创新研究[D].咸阳:西北农林科技大学,2018.

[2]曾小燕.我国农業供应链金融发展问题研究[J].经济研究导刊,2019(15):71-73.

[3]赵甜甜.农业供应链金融信用风险的评价及控制研究[J].经济研究导刊,2018(21):87,92.

[4]刘一成,吴若均,邹璐璐,等.“互联网+”背景下的农业供应链金融模式研究[J].现代商业,2018(3):105-108.

[5]张丽洁,张佳豪,邢丽佳.小农户与现代农业经营主体利益共享机制研究[J].合作经济与科技,2019(3):31-33.

[6]王晓雪.农业供应链金融发展模式研究[J].农村经济与科技,2018,29(24):88-89.

[7]王忠政.吉林省人参产业多元发展的对策研究[J].农民致富之友,2014(24):57,17.

[8]贾辉辉,吕德宏.基于农业供应链的金融精准扶贫效果研究[J].金融理论与实践,2019(2):110-118.

[9]笱丰明.基于产业生态的农业供应链金融发展分析[J].当代农村财经,2019(3):55-59.

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

南北桥(2021年24期)2021-05-24

吉林农业·下半月(2017年6期)2017-06-22

农家顾问(2016年11期)2017-01-06

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

大众理财顾问(2016年9期)2016-10-11

首席财务官(2016年3期)2016-03-25

当代贵州(2016年3期)2016-03-19

北方经济(2014年1期)2014-03-05