农村金融大数据下小额信贷与农民收入的实证研究

2019-12-09 01:58潘晓亮李因果

中国集体经济 2019年34期

潘晓亮 李因果

摘要:近几年来,我国农村金融大数据技术快速发展,而农户大数据库的建立则可以快速匹配农户的实际经济状况,从而发展针对农户的小额信贷业务,小额信贷的快速衍生也在一定程度上能够促进我国农村地区的收入增长。为了研究我国小额信贷与农民收入之间的关联性,文章以我国31个省市及自治区为研究对象,将我国地域划分为东部、中部、西部地区,利用面板数据对其进行实证分析,从而得出东部和西部地区小额信贷对农民收入的影响均为显著的正效应。而中部地区小额信贷对农民收入的促进作用并不明显,并结合我国农村金融大数据的背景提出了相关对策建议。

关键词:小额信贷;农民收入;农村金融大数据

自党的十八大以来,国家层面万分注重我国“三农”问题,然而农民作为“三农”的主體却依然面临着贷款难、融资难的问题,银行、金融机构由于农户征信体系的不完善向农村发放贷款的意愿不高,而农村金融大数据技术的发展既可以在确保农户偿贷能力的同时让有信贷需求的农民快速用贷,也可以完善农户征信系统,促进关于农户的小额信贷业务的发展。因此小额信贷自2008年发展而来,对我国农村经济产生了减贫增收的效应,并且正在不断地壮大,而农户作为我国小额信贷的主体,农民收入也必将受到小额信贷供给量的影响。

一、文献综述

这些年来,国内学术界对我国小额信贷与农民收入关联性的问题进行了广泛研究,这为全面深化农村金融体系改革、支持我国“三农”的发展奠定了理论基础,但是由于数据指标和样本时间的选取以及模型建立方法不一样,因此所得到的这些研究结论略有差异。当前国内关于小额信贷对农民增长收入之间关联性的文章大致分为以下两派:

一是认为小额信贷与农民增收间存在着显著的正相关性。王德钊(2018)通过对海南省进行分析得出农村小额信贷能够提高农民的收入水平。李旭鹏(2017)以环县农村小额信贷的现状及对农民收入的影响为研究对象,通过回归模型得出小额贷款额度每增加1个单位,农村收入增加2.845个单位。冯海红(2016)基于山东省5年17个地市小额贷款公司的面板数据,通过农民的中介效应指标视角,运用面板数据等多种分析方法,得出了农村小额信贷对农民增收具有显著的正向效应的结论。

另一点则是认为农村小额信贷效率低,并未能推动我国农民收入的增长,即小额信贷对于农民增收并无显著的正效应。孙玉奎(2014)调查我国关于农业的相关指标,阐述了农村非正规金融发展与农民收入差距的关系,最终得出我国农村非正规金融与农村收入分配间的关系显著性不强。张方群(2011)采用数据分析与统计等实证方法,得出当前金融机构的小额贷款投入与农民增收之间存在一定的显著性,但是没有有效地促进农民收入的增长。

二、构建模型

从理论上来说,小额信贷投入的增加可以扩大农村发展的资金供给,从而能够在一定程度上促进农民收入的增长。因此,可以推断小额信贷投入的区域差异会对区域农民收入增长产生不同的影响。 为了实证检验这一影响, 本文基于 Cobb-Douglas生产函数模型,以农村居民人均纯收入为被解释变量,农村人均小额信贷为解释变量,与此同时引进可能会影响农民收入增长的其他重要因素,包括农村人均固定资产投资、农业产值、农村人均耕地面积三个变量作为控制变量,并将所有变量通过取对数来消除可能存在的异方差。因此,反映小额信贷水平对农民收入增长影响的面板数据模型具体表达如下:

Lny=C+αLncredit+βLnAi+κLnGdp+ФLnLand

(其中α、β、κ、Ф分别代表农民收入的农村人均小额信贷、农村人均固定资产投资、农业产值、农村人均耕地面积弹性)。

三、模型估计与结果分析

(一)样本选取与变量解释

本文所研究的被解释变量是农民收入(Y),这里用农村居民人均年纯收入表示。农民人均纯收入是按农村人口平均的纯收入水平,能够更为准确地反映一个国家农民的平均收入水平。解释变量用小额信贷(Credit)表示,为了更好的反映小额信贷对农民收入的影响,本文将小额信贷按乡村人口人均化。为能更好的研究小额信贷对农民收入增长的影响,本文结合所阅读的大量文献,引入了对农民收入有重要影响的其他因素作为控制变量,包括农村人均固定资产投资(Ai)、农业人均产值(Gdp)、农村人均耕地面积(Land)3个变量。

(二)平稳性检验

为了减少异方差的影响,现对所有的原始数据通过excel进行取对数处理,对所有数据进行单位根检验,通过对三个地区的农村小额信贷和农民人均纯收入等变量进行单位根检验,分别对五个变量进行原序列检验、一阶差分检验、二阶差分检验,我们可以分析得到:通过4种检验方法(LLC检验、IPS检验、Fish-ADF检验、Fish-PP检验)表明农村人民纯收入(lny)、农村人均小额信贷(lncredit)、农村人均固定资产投资(lnai)、农业产值(lngdp)、农村人均耕地面积(lnland)五个变量在水平值下是非平稳的,而在二阶差分的情况下除了中部地区lngdp、lnland和东部地区lncredit,其余均是平稳的。

(三)模型形式的选择

1.F检验

混合模型或个体固定效应模型通过F统计量检验。由以上检验结果可见,因为通过计算得出F值均大于Fa(T+k-2,NT-T-k),a=0.05,结论是推翻原假设,东中西三个地都应该建立个体固定效应模型。

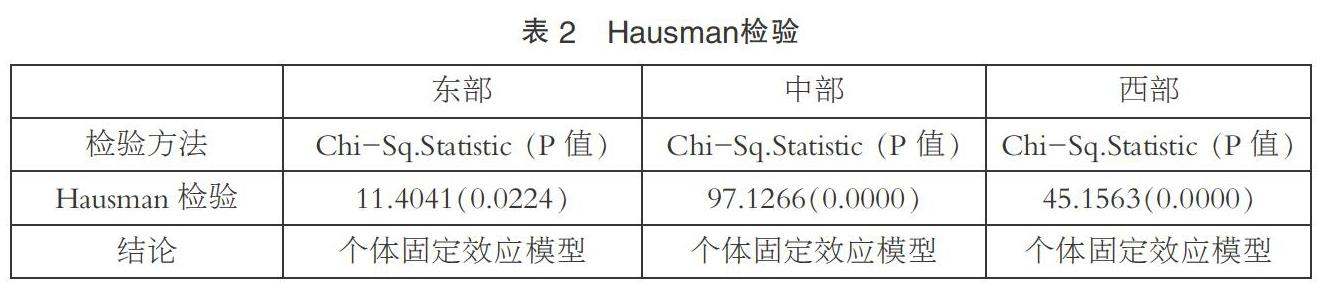

2.Hausman检验

个体固定效应模型或是个体随机效应模型通过H统计量检验。我们可以看到,因为相应的P值小于0.05,结论是推翻原假设,所以都应该建立个体固定效应模型。

综合以上F检验和Hausman检验结果我们可以看出应该建立个体固定效应模型。

(四)实证结果及分析

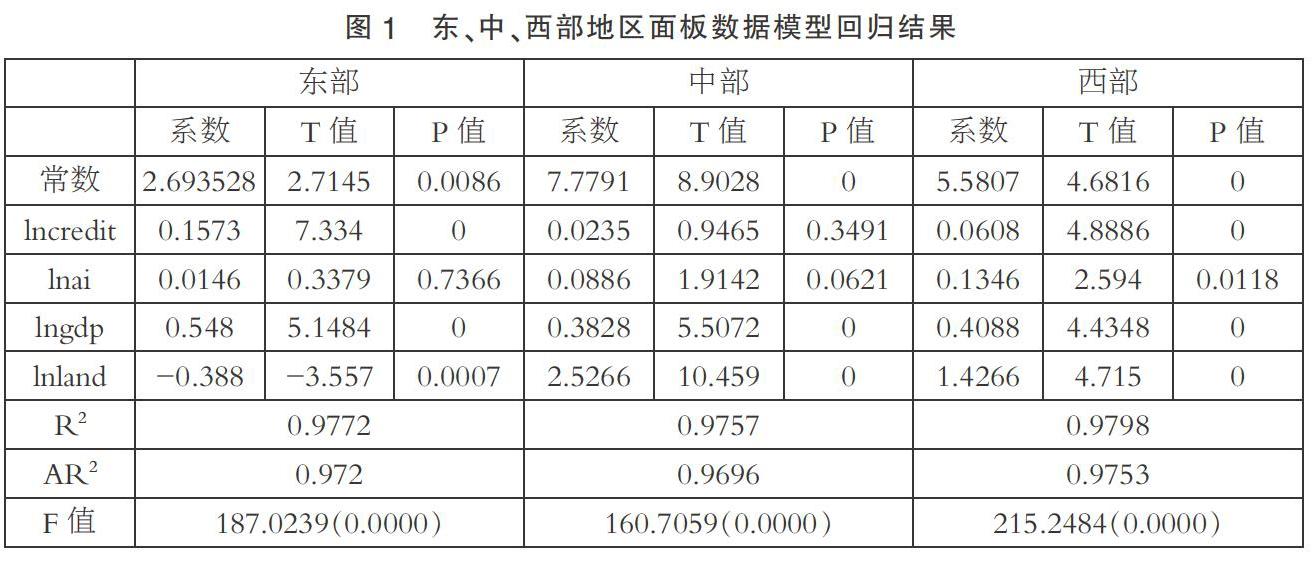

通过对2010~2017年我国东、中、西三个区域进行回归分析,被解释变量为农村人均纯收入,解释变量为小额信贷水平,控制变量为农村人均固定资产投资、农村人均产值、农村人均耕地面积。得出的东部和西部地区小额信贷对农民收入的影响均为显著的正效应。而中部地区小额信贷对农民收入的促进作用并不具备显著性。三个地区的R2均为0.95以上,说明拟合优度很好。我国东部地区小额信贷对农民收入的P值为0,我国中部地区小额信贷对农民收入的P值为0.3491,我国西部地区小额信贷对农民收入的P值为0。

模型估计结果分析:

1. 东、西部地区小额贷款对农民收入增长具有显著的促进作用,但是中部地区小额信贷并不能显著地促进农民收入的增长。当东、西部地区小额贷款每增加1%,农民收入分别增长0.1573%和0.0608%,这说明加大东部和西部农村小额信贷投入量对于农民收入具有促进作用。这反映了我国小额信贷的支农效率具有显著的区域差异性。对于中部地区而言,由于农村信贷资金缺乏,不能有效满足地区发展,生产水平较差,从而使得资金利用效率较低,因此其对信贷资金的消化能力相对于东部地区要弱。

2.农村固定资产投资的增加对西部地区农民收入有显著的促进作用,说明加大对农民固定资产的投资能够促进农民收入的增长,农村固定资产投资每增加1%,西部地区农民收入增加0.1346%,这是因为农村固定资产投资支出可以进一步改善农村经营环境,提高农民生产条件,使得生产效率显著提升,因此农业产出会有所上升,农民收入自然会增加。

3.东中西地区的农业产值对农民收入的增加均具有显著的正效应,其中,农业产值每增加1%,东、中、西部地区农民收入分别增加0.548%、0.3828%,0.4088%。農业产值越高,代表着农村经济发展得越好,而农村经济发展加速,对于农民来说将会极大地提升其自身的收入水平。

四、对策建议

如今互联网金融发展十分迅速,需要大力利用互联网的优势去构建并完善农村金融大数据以此来发展我国农村金融。由于东中西地区农民收入差距较大,可以根据东中西部地区农村的实际情况,以区域为分界线建立符合其区域特征的农村金融底层信用数据平台,完善农村诚信档案,逐步建立个人信用档案,对当地农民放贷手续、条件、时间等事宜尽可能适度放宽,完善与补充相关信贷制度,提高信贷服务质量,尽可能降低农民贷款门槛同时放宽融资条件,并且可以适时推出有益于农民发展的信贷产品,努力为我国农村金融提供信贷支持,全力构建新常态下区域化农村金融体系。同时由当地政府机构利用国家现行政策,加大信贷资金的投入,带动资金存量,提供更好的环境服务于当地农民,提供与农户真实情况相符合的贷款,利用农村金融大数据来真正提高农民融资效率。

参考文献:

[1]冯海红.小额信贷、农民创业与收入增长——基于中介效应的实证研究[J].审计与经济研究,2016(05).

[2]李旭鹏. 甘肃省环县农村小额贷款发展现状及对农民收入的影响[D].兰州大学,2017.

[3]张方群.农村小额信贷与农民收入增长有效性研究[J].商业时代,2011(24).

[4]孙玉奎,冯乾.我国农村金融发展与农民收入差距关系研究——基于农村正规金融与非正规金融整体的视角[J].农业技术经济,2014(11).

[5]王德钊. 海南省农村小额信贷与农民收入增长关系的研究[D].海南大学,2018.

(作者单位:江苏师范大学商学院)

猜你喜欢

安徽农业科学(2022年9期)2022-05-17

中国经贸(2016年22期)2017-01-16

会计之友(2016年24期)2017-01-09

中国集体经济(2017年1期)2017-01-04

商业经济(2016年3期)2016-12-23

时代金融(2016年27期)2016-11-25

时代金融(2016年27期)2016-11-25

商(2016年34期)2016-11-24

当代农村财经(2016年9期)2016-11-22

商(2016年30期)2016-11-09