“一带一路”下国际税务筹划效益的深度透析

2019-12-01 11:54徐小惠

国际商务财会 2019年10期

徐小惠

【摘要】中亚五国是中国最重要的贸易和投资伙伴。在“一带一路”利好政策推动下,中国“走出去”与中亚国家开展工程承包项目合作具有十分广阔的前景。在中亚五国承揽总承包项目时,税收问题成为不容忽视的重点工作,而预防性的税务研究能够最大限度地减小税负。文章以中国公司在中亚各国开展EPC项目为例,将不同税务筹划方案下的效益进行深度透析,希望能为后期欲在中亚开展EPC项目的中国企业在税务筹划上起到一定的启示作用。

【关键词】EPC项目;签约主体;控股构架;双边协议;

效益对比

【中图分类号】F811.6;F275.5

位于欧亚大陆深处的中亚地区是古老的“丝绸之路”必须经过的地区,这也是联通亚洲和欧洲的重要途径。其重要的地理位置和资源优势使得中亚成为中国“向西开放”的重要战略路径。“一带一路”倡议世界共同创造一个双赢的“利益共同体”“命运共同体”和“社会责任共同体”,使得中国企业与中亚五国的贸易合作成为推动“一带一路”倡议实施的必然选择。

一、在中亚五国开展EPC项目涉及的税收政策

(一)税种介绍

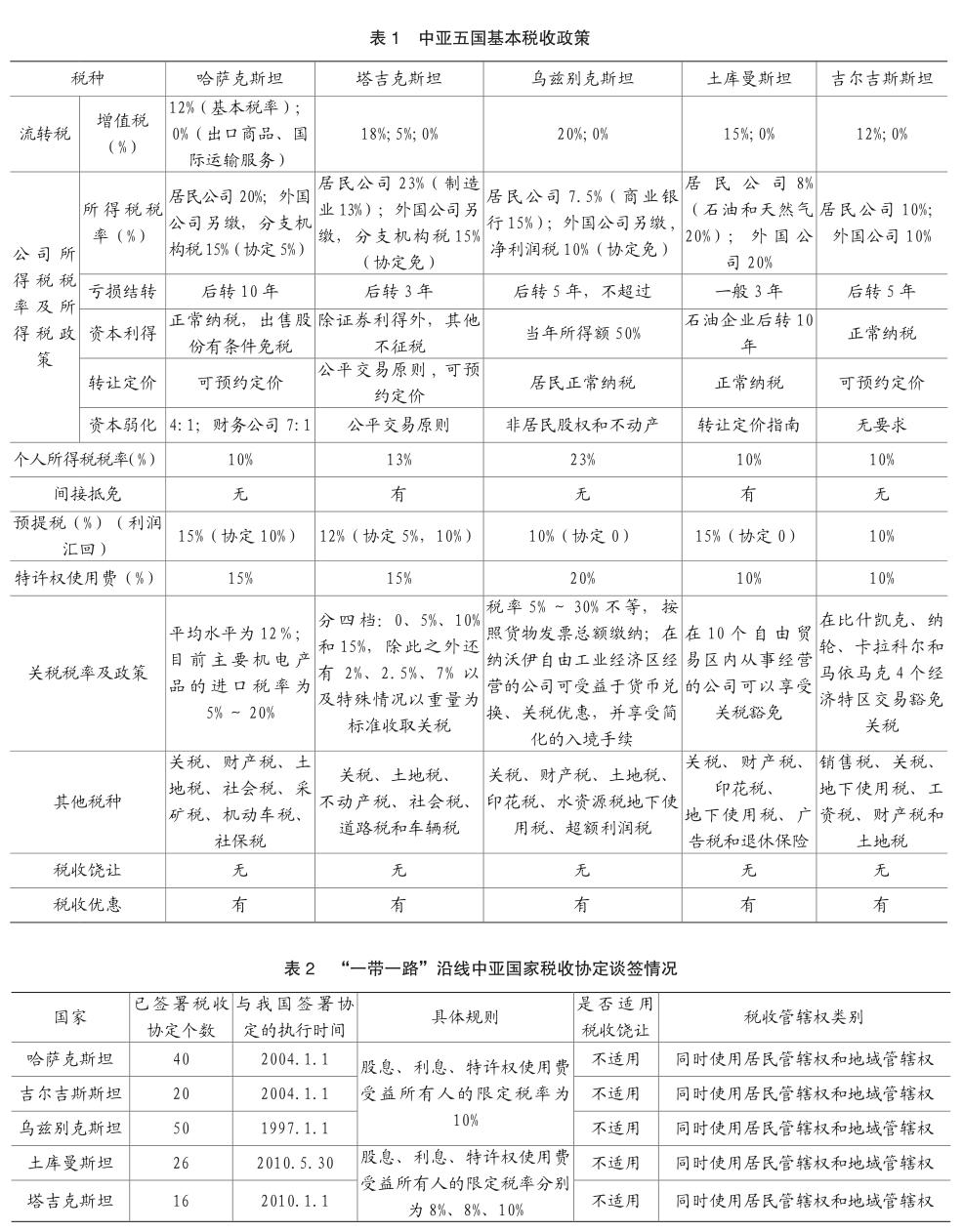

充分利用税收政策是促进中国企业“走出去”的有利途径。了解中亚五国的税收政策(见表1),是做好投资过程及后续经营过程税收管理的基础。

(二)中国与中亚各国的税收协定

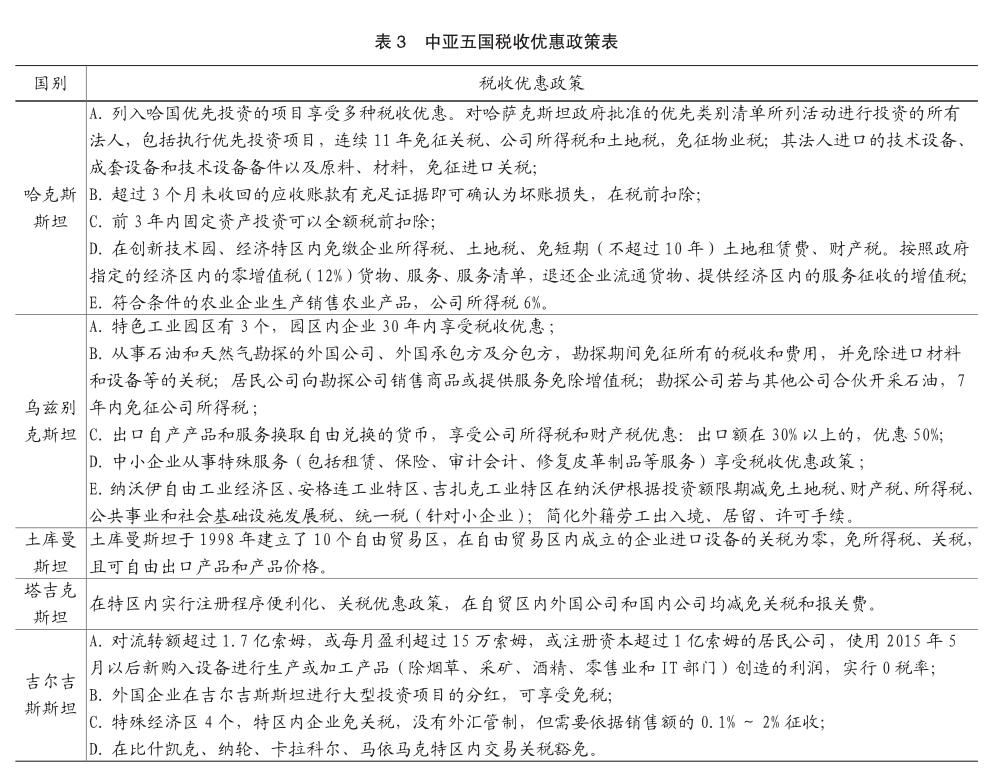

签署税务条约的情况:截至2016年底,中国已签署了53项涉及“一带一路”沿线国家的税务条约,协定覆盖了沿线的中亚五国,见表2。

(三)投资中亚五国可利用的税收优惠政策

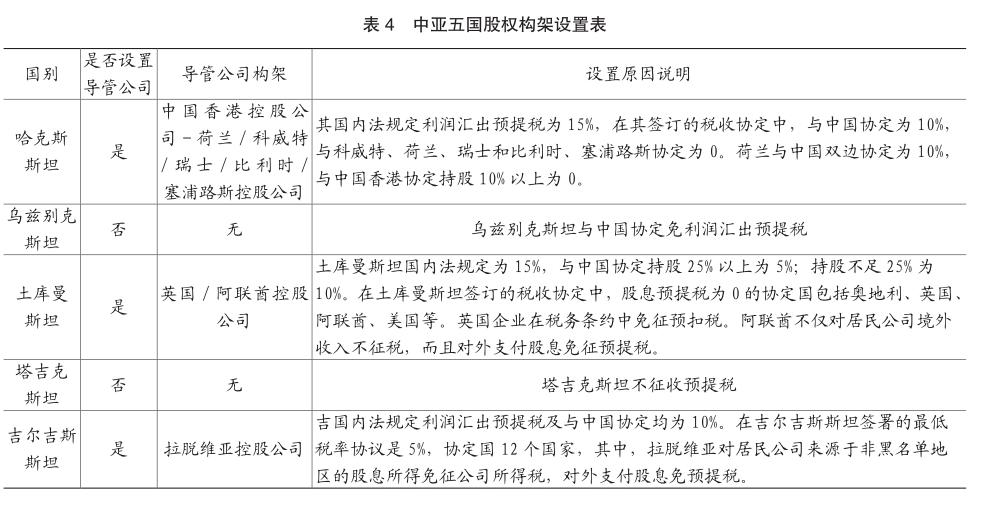

中亚五国税收优惠政策见表3。

(四)EPC项目背景介绍

CHN公司为中国的一家施工建筑企业,拟在中亚国家、金砖国家印度与东南亚国家柬埔寨等多国进行EPC工程总承包业务,施工建设期2年,客户为各东道国的本土公司,分别是KAZ(哈克斯斯坦)公司、KGZ(吉尔吉斯)公司,TJK(塔吉克)公司、TKM(土库曼)公司、UZB(乌兹别克)公司。永久机电设备由CHN公司自行组织进口清关。假设工程总承包合同金额η万美元(不含VAT),其中设计部分金额为αη万美元,分包设计院为中国某设计院C公司;设备采购部分为βη万美元;土建施工部分金额为(1-α-β)η万美元,分包商为中国施工单位D公司。CHN公司在香港成立一家子公司HKG公司。假设设计、设备采购、土建部分的总包和分包的毛利率分别为γ1、γ2和γ3。现区分不同情况分析各方税收负担情况。

其中:η>0,γ1、γ2和γ3在0%~30%之间.

二、EPC项目在中亚投资需要注意的几点税收问题

根据哈国税制特点和EPC项目中需要考虑的税收问题,重点考虑涉及的企业所得税、增值税、关税等主要税种,经过分析,哈国对于设备采购部分的税法规定为税务管理提供了有利的依据。因此在选择EPC总包合同签订方式时,通过合同拆分方式合理安排总包合同中设计、采购和施工三部分的不同签约方,可以有效降低EPC项目的哈国税负。重点关注如何通过税务效益较优的合同总分包安排方案,降低EPC承包商的境内外税负,从而从整体上达到降低项目整体税负的目的。

(一)关于境外所得税抵免的问题

1.境外所得税抵与免饶让规定

直接抵免是指中国企业在境外设立分公司、常设机构从事项目取得的利润在当地缴纳的所得税;间接抵免是中国企业在境外直接或间接设立子公司取得的股息、红利所缴纳的当地所得税。

中国与项目所在国签订的税收协定饶让条款条件下获得的免税优惠应视同在当地已经缴纳了所得税,允许抵免中国所得税。否则在当地减免的所得税,在中国仍需要补交中国所得税。企业在境外缴纳所得税时,应当按照各国非分项抵免的原则予以扣除。纳税人应当提供东道国(地区)税务机关出具的税务文件和减免税款的有关证明。中国限制税收扣除法,规定的扣除限额是外国来源收入应纳税额按照税法的规定计算。

2.境外所得税额抵免的计算——分国的境外应纳税所得额

直接离岸所得税应当减为直接缴纳境外所得税的金额,计算税前收入;间接离岸所得应当还原直接缴纳的境外所得税额和间接缴纳的境外所得税额,计算税前收入。

直接控股架构下,高低税负地区的利润无法相互“中和”税负。间接控股架构下,可在第一层中间控股公司的层面“中和”境外高低税负地区汇回的利润,调整利润所产生的海外收入的税额和抵免限额,降低需要补缴的中国税。

3.选择不同的签约主体

签约主体不同,所得税面临征收方式与税率不一样。由于设置子公司可以享受东道国更多税收优惠,且塔吉克斯坦、土库曼斯坦有间接抵免,应首选设置子公司。由于哈萨克斯坦、乌兹别克斯坦、吉尔吉斯斯坦无间接抵免,应设立分公司,但考虑到哈萨克斯坦有引进外资的优惠政策,故在符合其税收优惠范围的情况下,应设立子公司。

(二)利用全球双边协议选择导管公司

为降低中亚国家项目的整体税负优选子公司,可以通过设计境外机构投资架构进行间接投资。这样的好处一方面是简化外汇管制和再投资政府审批,另一方面利润可以在导管公司层面再投资,滚动利用资金等方面最大的税收便利。

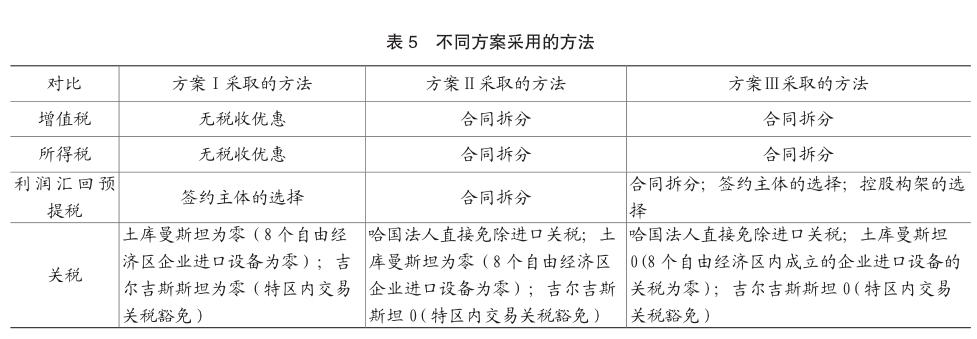

中国企业可以充分利用国际税收协定网络,选择一个合适的第三国(地区)设立中间控股公司即导管公司,消除或降低利润汇出预提税。以哈萨克斯坦为例,哈萨克斯坦的国内法律规定股息预扣税为15%,在与中国的税收协定中,股息预扣税为10%,与科威特、荷兰、瑞士和比利时、塞浦路斯协定股息预提税为0。以选择荷兰作导管公司所在地为例,荷兰与中国税收双边协定股息预提税为5%或10%,與中国香港签订协议规定持股金额超过10%,股息预扣税为0,因此,通过荷兰控股海外子公司,还需要在中国香港设立控股公司控股荷兰公司,这样预提税可降为0。为使得母子公司整体利润汇出预提税为0,又能享受东道国的税收优惠,中亚各国可设置多重控股构架的子公司,可选择的导管公司如表4所列。

(三)合同拆分的价值链管理

EPC项目承包通常包括服务性质的工程设计、机器设备采购、建筑施工、设备制造安装等工作内容;签约时应当区分设计、制造安装施工和设备物资采购三个不同部分,将EPC合同进行合理拆分为E、P、C部分。适当进行不平衡报价,适当降低当地建筑安装报价,保持公司在项目所在国实现盈亏平衡或适度盈利,减少EP部分在项目所在国缴纳税款;同时保证各部分适用各自的税务政策,避免“混合销售”承担较高的税负。

(四)关联交易及转让定价问题

在确定转让定价策略后,应对关联交易的转让定价进行基准分析,以应对税务机关今后可能出现的疑虑。选择合适的转让定价方法和利润指标,针对验证对象进行财务分析,收集和验证对象具有可比性的公司,确定关联交易的可比非受控价格或者利润指标(如营业利润率、完全成本加成率等)的公平值域,以此作为制定关联交易定价政策的参考。

三、中亚EPC项目税务筹划后的效益对比分析

(一)EPC合同不同签订方案

CHN公司作为工程总承包商与各东道国公司签订承包合同,并进行设计和施工部分的分包安排,设备采购部分由CHN公司自行采购。

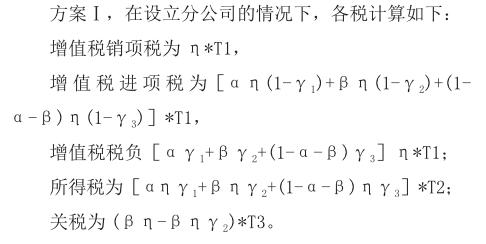

方案Ⅰ:CHN公司作为工程总承包商,在东道国成立项目部与东道国公司签订承包合同,并进行设计和施工部分的分包安排,设备采购部分由CHN公司自行采购。

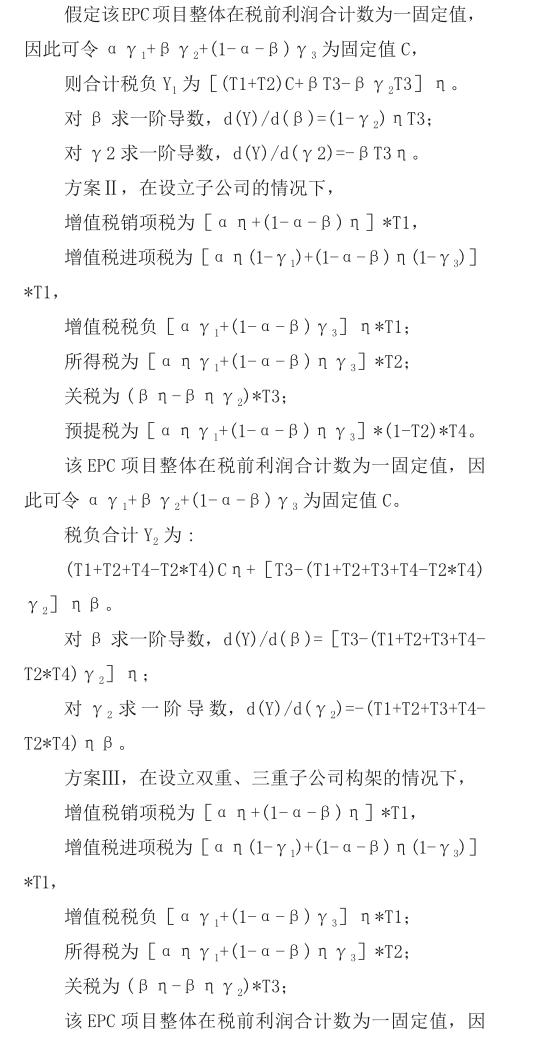

方案Ⅱ:CHN公司作为工程承包商成立子公司,与东道国公司签订设计和施工合同,设备采购部分通过CHN公司的香港子公司与东道国公司签订合同并进行采购。

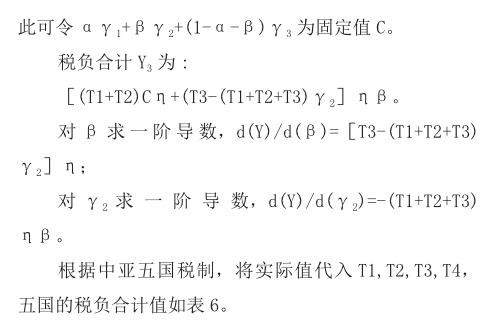

方案Ⅲ:CHN公司作为工程承包商成立子公司,与东道国公司签订设计和施工合同,同时设立第三国导管子公司与香港子公司(利用全球双边协议选择导管公司)用于签订采购合同以及利润的汇回(见表5)。

根据哈萨克斯坦共和国(以下简称“国家”或“哈萨克斯坦”)企业代码,第287条的规定执行,投资合同的项目法人有权获得优惠的投资,在进口技术设备、配件和零部件、原材料和其他材料,直接免除进口关税。

塔吉克斯坦进口关税:0~15%,主要是0.5%,10%,15%,还有2.5%,7%和按單位收取的其他个别情况。为鼓励外商投资,外商投资企业的产品在下列三种情况下免征关税:一是作为外商投资企业的注册资本进口,二是根据企业登记文件直接用于生产、完成项目或者提供服务的现有生产技术、生产技术设备和配套产品的改造,不属于消费税的缴纳范围;三是外商投资企业为满足其外籍员工的个人需求而进口的货物免征关税。

乌兹别克斯坦的关税税率从5%~30%不等,按照货物发票总额缴纳。

(二)不同方案对中亚五国EPC项目的税负效益分析

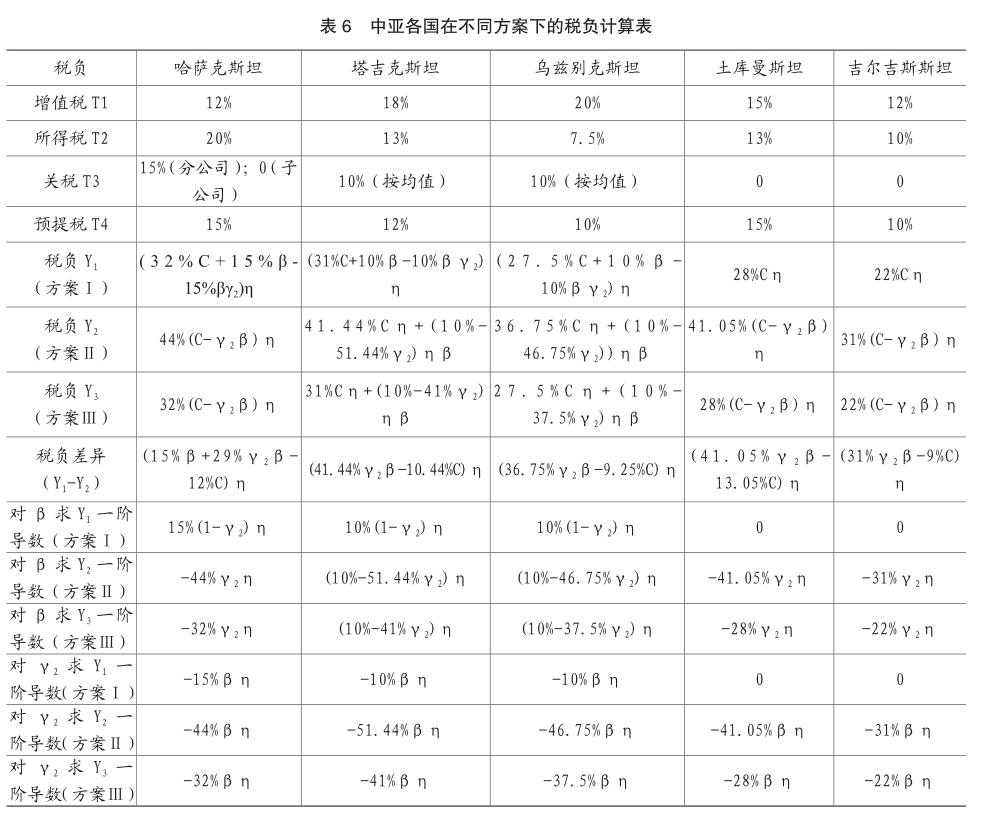

根据上述EPC项目背景介绍,中亚各国增值税税率、所得税税率、关税税率、预提税税率分别用T1,T2,T3,T4表示,税负合计为Y。

分别对β求γ1、γ2、γ3的一阶导数,小于0时代表税负减少,大于0时代表税负增加,等于0时γ2为临界点。根据对β求一阶导数的结果,对哈萨克斯坦而言,开分公司应该降低采购合同的比例,开子公司应该提高采购合同的比例;对塔吉克斯坦而言,开分公司应该提高采购合同的比例,开子公司在采购毛利小于19.44%时应该降低采购合同的比例,大于采购毛利 19.44%时应该提高采购合同的比例;对乌兹别克斯坦而言,开分公司应该降低采购合同比例,开子公司在采购毛利小于21.39%时应该降低采购合同的比例,大于采购毛利21.39%时应该提高采购合同的比例;对土库曼斯坦和吉尔吉斯斯坦而言,由于对税收优惠政策的利用,无论建立子公司还是分公司,采购合同的比例对税负都无影响。

根据对γ2求一阶导数的结果,对哈萨克斯坦而言,开分公司应该提高采购合同的毛利水平,开子公司也应该提高采购合同的比例,且通过开子公司提高采购合同的毛利水平来降低整体税负比开分公司更加明显;对塔吉克斯坦而言,开分公司应该提高采购合同的毛利水平,开子公司也应该提高采购合同的比例,且通过开子公司提高采购合同的毛利水平来降低整体税负比开分公司更加明显;对乌兹别克斯坦而言,开分公司应该提高采购合同的毛利水平,开子公司也应该提高采购合同的比例,且通过开子公司提高采购合同的毛利水平来降低整体税负比开分公司更加明显;对土库曼斯坦和吉尔吉斯斯坦而言,对分公司来说,采购合同的比例对税负无影响,开子公司应该提高采购合同的毛利水平。

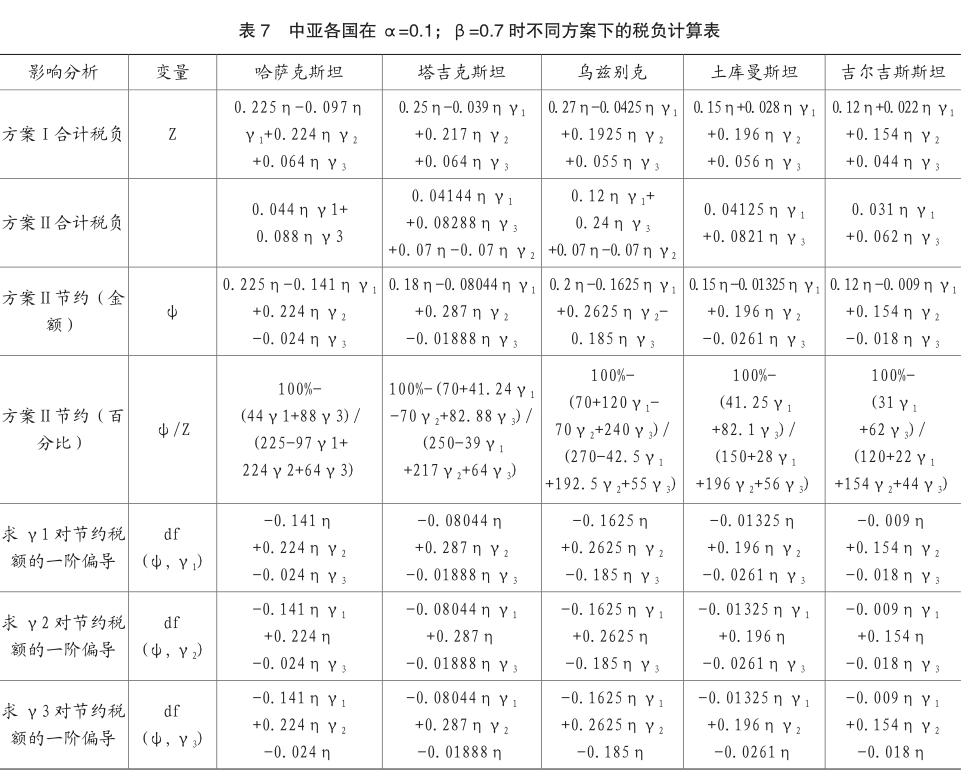

现假定α=0.1;β=0.7,则设计、采购、土建比例为1:7:2,在此假设下,在各国建立分公司的方案Ⅰ与设立子公司的方案Ⅱ对比如表7所列:

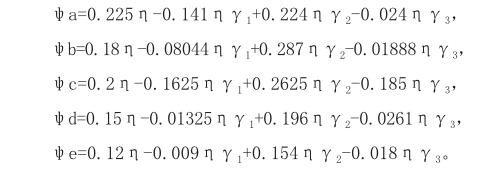

中国企业CHN在哈萨克斯坦、塔吉克斯坦、乌兹别克斯坦、土库曼斯坦、吉尔吉斯斯坦五国经过对签约主体进行合理的选择、合同进行EPC拆分等方式后得到税金节约额度的函数表示形式分别为:

在选择合理的签约主体及经过合同拆分后,哈萨克斯坦设计部分每提高1%的毛利率,税负节约额减少0.141η%;塔吉克斯坦设计部分每提高1%的毛利率,税负节约额减少0.08044η%;乌兹别克斯坦设计部分每提高1%的毛利率,税负节约额减少0.1625η%;土库曼斯坦设计部分每提高1%的毛利率,税负节约额减少0.01325η%;吉尔吉斯斯坦设计部分每提高1%的毛利率,税负节约额减少0.009η%。也就是说,若采用方案Ⅱ后,税负节约对设计部分的毛利率提高是负效益,且最为敏感的为乌兹别克斯坦项目,最不敏感的是吉尔吉斯斯坦国。

在选择合理的签约主体及经过合同拆分后,哈萨克斯坦采购部分每提高1%的毛利率,税负节约额增加0.224η%;塔吉克斯坦采购部分每提高1%的毛利率,税负节约额增加0.287η%;乌兹别克斯坦采购部分每提高1%的毛利率,税负节约额增加0.2625η%;土库曼斯坦采购部分每提高1%的毛利率,税负节约额增加0.196η%;吉尔吉斯斯坦采购部分每提高1%的毛利率,税负节约额增加0.154η%。也就是说,若采用方案Ⅱ后,税负节约对采购部分的毛利率提高为正效益,且最为敏感的为塔吉克斯坦项目,最不敏感的是吉尔吉斯斯坦国。

在选择合理的签约主体及经过合同拆分后,哈萨克斯坦土建部分每提高1%的毛利率,税负节约额减少0.024η%;塔吉克斯坦土建部分每提高1%的毛利率,税负节约额减少0.01888η%;乌兹别克斯坦土建部分每提高1%的毛利率,税负节约额减少0.185η%;土库曼斯坦土建部分每提高1%的毛利率,税负节约额减少0.0261η%;吉尔吉斯斯坦土建部分每提高1%的毛利率,税负节约额减少0.018η%。也就是说,若采用方案Ⅱ后,税负节约对采购部分的毛利率提高為负效益,且最为敏感的为哈萨克斯坦项目,最不敏感的是吉尔吉斯斯坦国。

主要参考文献:

[1]廉秀丽.塔吉克斯坦税收法律制度研究[D]新疆大学,2016年6月.

[2]赵雪情,安然.系列五十七:中亚五国税制及经济特区税收优惠政策[J].IMI研究动态,2016年12月.

[3]邹长胜.哈萨克斯坦税收制度评析[J].国际工程与劳务2015年08月.

[4]王素荣.中亚国家的税收政策及税务筹划[J].国际商务财会,2017.4.

猜你喜欢

中国市场(2016年23期)2016-07-05

科技与创新(2015年19期)2015-10-14

科技与创新(2015年7期)2015-05-05

中国高新技术企业(2015年6期)2015-03-18