杠杆率监管对商业银行稳定性及收益的影响

2019-11-30 15:37赫国胜马妍妮

当代经济管理 2019年10期

关键词:异质性

赫国胜 马妍妮

[摘 要](中)摘要利用2015—2018年16家A股上市商业银行的面板数据实证考察杠杆率监管对商业银行稳定性及收益的影响。研究发现:实施杠杆率监管对商业银行稳定性具有显著促进作用,但杠杆率过高会降低商业银行收益。进一步研究发现:杠杆率监管对商业银行稳定性及收益的影响存在显著的异质性。根据上述研究结果,提出相应的政策建议。

[关键词](中)关键词杠杆率监管;商业银行稳定性;商业银行收益;异质性

[中图分类号](中)中图分類号F832.33[文献标识码]文献标志码A[文章编号]1673-0461(2019)10-0077-07

一、问题的提出

随着我国供给侧结构性改革取得实质性进展,高杠杆的金融行业系统性风险依然受到广泛关注。商业银行作为金融行业的重要微观主体,更是需要通过加强杠杆监管来防范风险,维护银行体系稳定,并让资金流向实体经济中,为社会创造更多价值。历史经验表明,美国次贷危机的发生使监管层意识到仅仅使用资本充足率监管会导致商业银行持有更多低风险资产,却引发高杠杆风险,这直接催生了《巴塞尔协议Ⅲ》引入杠杆率监管并设定3%的杠杆率监管标准。2011年4月,在银监会《中国银行业实施新监管标准的指导意见》中指出,杠杆率为一级资本占调整后表内外资产余额的比例并提出其比例不得低于4%的监管规定。这意味着为银行体系高杠杆经营设置了风险底线,有效避免银行内在脆弱性的增加。从银保监会披露的数据显示,2016—2018年我国商业银行资本充足率均高于监管要求,商业银行杠杆率监管指标均超过6%并呈现逐年提高的趋势。特别是2018年底资本充足率高于14%,而杠杆率已超过7%并远高于杠杆率底线3%,说明当前我国商业银行受到较为严格的资本监管,但高杠杆与高风险并存是商业银行典型特征,由高杠杆率引发商业银行经营不稳定问题依然存在。那么,实施杠杆率监管是否促进商业银行经营稳定性,对其收益产生何种影响?不同类型商业银行的影响效应是否一致?这是本文探讨的主要问题。

国外学者关于杠杆率对商业银行经营状况影响的相关文献颇丰,大致形成两种对立观点。一些学者认为对商业银行实施杠杆率监管有利于稳健经营。如Blum(2008)认为,由于监管机构对识别或制裁不诚实银行的能力有限,商业银行需要独立于风险的杠杆率进行监管[1]。随后Dermine(2015)提出,当银行资产价值信息不对称时,加入杠杆率监管可以限制银行挤兑风险的发生[2]。Smith等(2017)运用对欧盟银行数据进行实证分析表明,《巴塞尔协议Ⅲ》引入杠杆率会降低银行的风险概率,增强银行损失吸收能力,使得银行更加稳定[3]。但也有一些学者持相反观点,认为实施杠杆率监管对商业银行产生负面影响。如Kiema、Jokivuolle(2014)研究发现,在杠杆率不再具有资本约束作用之前,对杠杆率施加约束可能会导致银行采取低风险贷款策略并将其投资组合分散到高风险贷款中。然而,由于多样化使得银行的投资组合较为相似,使得每个贷款模型风险增加,会破坏银行业稳定性[4]。Roulet(2018)利用欧洲商业银行的数据进行实证分析,认为资本比率中的风险加权和简单杠杆对欧洲大型银行零售和其他借贷业务的增长有着显著的负面影响[5]。

国内学者近年来对杠杆率与商业银行经营状况十分关注,主要集中在杠杆率对商业银行风险影响和如何使用杠杆率进行监管这两方面。如贺建清(2011)认为“中国版巴塞尔协议”中的杠杆率监管很大程度上起到抑制商业银行的信贷扩张的作用[6];袁鲲等(2014)提出,杠杆率监管可以反映出银行的实际风险水平,有利于消除监管套利[7];梁斯、郭红玉(2017)认为商业银行杠杆率上升会助推商业银行风险经营,存在放大系统性金融风险的可能[8];陈伟平、张娜(2018)认为杠杆率监管的风险吸收能力超过风险激励效应,有助于抑制商业银行资产负债表过度扩张,降低风险偏好,杠杆率监管对商业银行风险承担行为的影响具有异质性,资产规模越大、流动性水平越高的商业银行,杠杆率监管对风险承担的抑制作用越强[9];罗萍、周刚(2018)通过2007—2015年商业银行数据分析表明,商业银行杠杆率增加会显著增加银行业系统性风险[10];马斌、范瑞(2019)利用2007—2016年上市商业银行面板数据实证研究发现,杠杆率监管有利于上市商业银行信用风险的降低[11]。在杠杆率监管政策方面,如袁庆禄(2014)、方芳等(2016)认为新的杠杆率监管标准对国内银行形成短期压力并不大,但是随着银行规模扩张这种压力会长期存在,均认为在政策实施过程中,要对资本充足率指标和杠杆率标准进行相机抉择并配合使用[12-13];而王爱检、孙强(2017)基于费雪-明斯基-库方法,提出了“明斯基时刻”的判断标准,认为当前我国银行应采取稳杠杆策略,而不能采取快速去杠杆的高压政策[14]。

综上所述,虽然国内外已有相关文献为本文研究提供重要理论依据,但如下方面仍需深入探讨:其一,系统梳理杠杆率监管对商业银行稳定性及收益的影响机理;其二,根据已有文献对杠杆率对商业银行经营的影响研究,无论是从样本选择或是研究方向上仍有一定研究空间。因此,本文从理论与实证两方面深入研究杠杆率监管对商业银行稳定性及收益的影响,能够为商业银行运用杠杆率进行有效监管提供必要依据。

二、理论分析

随着我国供给侧结构性改革的不断推进,使金融业脱虚向实,减少资产泡沫已成为经济新常态。商业银行作为金融业的中流砥柱,势必要加强杠杆率监管以防范系统性风险,充分发挥优化实体经济中的资金配置的作用。由于利率市场化、金融脱媒、宏观经济结构调整等一系列变革,商业银行业务发展重心从传统存贷业务转变到同业业务及表外业务。

初期

商业银行同业业务主要承担缓解流动性紧张的功能,但随着同业业务规模不断扩大,却与表外业务共同承担银行盈利的职责。同业业务及表外业务发展的过程也是商业银行业务加杠杆的过程。正如王宇、刘磊(2018)认为金融杠杆率快速攀升最重要的推动因素是

“影子银行”与银行同业业务的快速发展,“影子银行”业务与同业业务资金在金融体系内部出现大量空转的现象[15]。例如商业银行委外业务,即资金从商业银行流到证券公司、基金公司、私募公司等不同金融机构之中进行债券或非标资产的投资,或不同金融机构再次进行委外投资,但资金并未真正流入到实体经济中,而是在金融机构中空转。这一过程所带来的后果是不利于资金在实体经济中的优化配置,商业银行杠杆层层嵌套导致高杠杆风险以及增加银行间风险传染的可能。此外,尽管商业银行资本充足率要求可有效缓解商業银行信用风险,但正是由于资本充足率监管不足及非标资产可规避监管的特性,使得商业银行往往利用非标资产掩盖商业银行不良资产以达到监管标准。因此,此类业务的不断扩张必然会引发商业银行系统性风险的增加。商业银行引入杠杆率监管作为资本监管的补充可直接限制加杠杆业务规模的扩大,防止商业银行杠杆的过度累积,减少银行体系风险发生的概率并缓解了由高杠杆带来的金融体系脆弱和实体经济的波动。为此,根据上述理论逻辑,本文提出相应的理论假设1:商业银行杠杆率监管会减少商业银行破产风险,增强商业银行稳定性。

近年来,商业银行意识到依靠利差获取巨额收益的时代已经结束。为拓宽收入渠道,避免利润骤减,商业银行积极开展受监管指标约束较少,低资本消耗的同业业务或表外业务。由于传统意义上的杠杆率并未涵盖表外资产,商业银行为了避开资本充足率监管,可将表内资产转移到表外进行变相贷款或通过委外业务进行监管套利以获取巨额收入。但随后引入的杠杆率监管指标不仅使表内风险资产受到监管,表外的风险资产也将受到严格限制,极大地限制了商业银行通过调节加权风险资产以规避监管并获取高额收入的行为。此外,2018年《关于规范金融机构资产管理业务的指导意见》中指出要规范资产管理业务合规操作、严格控制杠杆水平并最大程度消除监管套利空间。因此,在引入杠杆率监管后,作为商业银行新盈利增长点的表外业务或同业业务的规模及操作方式将受到约束,同时商业银行套利行为将逐渐减少。因此,根据上述理论逻辑,本文提出相应的理论假设2:商业银行杠杆率监管会减少商业银行利润。

不同规模的商业银行决定了杠杆率监管对风险与收益微观影响过程中会存在异质性。第一,相比于中小型商业银行,大型商业银行往往树立“大而不倒”形象,客户信任度极高,具有较强的内在稳定性;第二,大型商业银行机构网点覆盖范围广,拥有更多优质信贷资源,其持续获利能力优于中小型商业银行;第三,由于利率市场化、金融脱媒的冲击使得商业银行存贷业务流失较为严重,容易出现资金荒现象,负债端面临压力较大。但相比于中小型商业银行,大型商业银行更容易从央行的中期借贷便利和常备借贷便利等货币政策工具中获得资金,而中小型商业银行更倾向于选择加杠杆的方式来解决资金紧张问题;第四,在银行间竞争激烈的环境下,中小型商业银行为求生存,选择经营高风险业务的主动意愿更强,将面临更多的操作风险、信贷风险及流动性风险。因此,根据上述理论逻辑,本文提出相应的理论假设3:银行杠杆率监管对商业银行稳定性与收益的微观影响存在显著异质性。

三、变量设定与数据来源

(一)变量选取

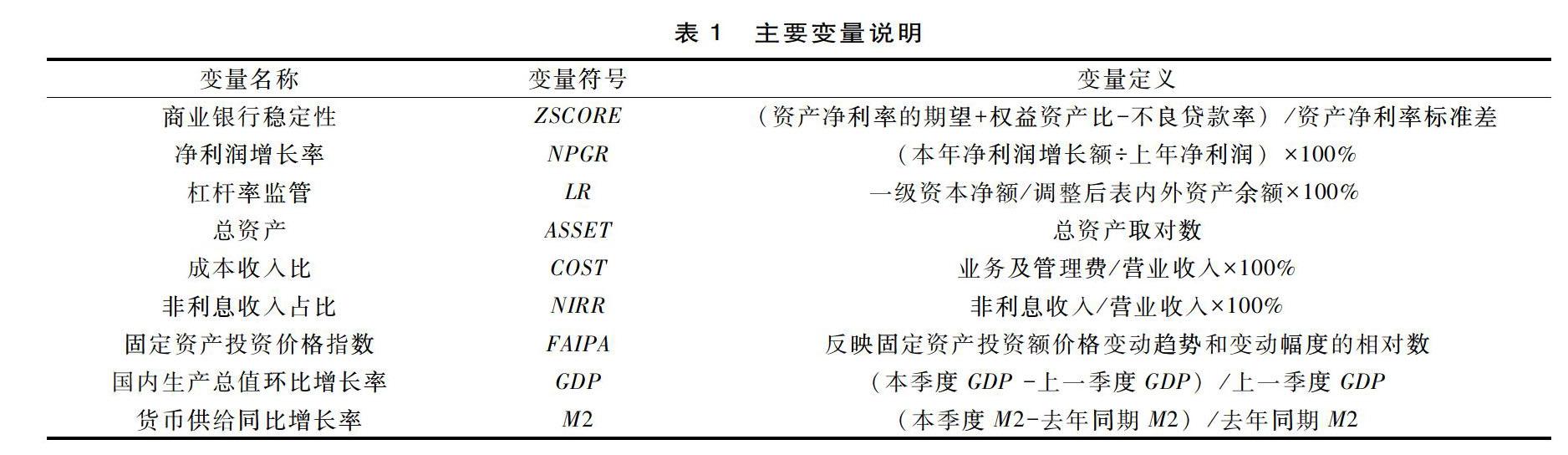

被解释变量为商业银行稳定性。在已有文献关于银行稳定性指标测度中,如最早Roy(1952)提出将Z指数作为衡量商业银行稳定性参数[16]。随后De Nicolo等人利用破产概率模型构建Z值模型,并且大多数研究者们选择该Z值模型作为稳定性指标参数。但邹克、彭建刚(2017)认为Z指数没有考虑到信用风险对银行稳定性影响并将Z指数中引入不良贷款率,使得该指标参数更能全面衡量商业银行稳定性[17]。因此,本文运用邹克、彭建刚(2017)的Z指数作为商业银行稳定性指标参数,Z指数越大,商业银行经营稳定性越高,反之亦然。此外,本文运用商业银行净利润增长率来衡量商业银行收益,该指标参数越高,说明商业银行盈利能力越强。

解释变量为杠杆率。以《商业银行杠杆率管理办法》中杠杆率作为指标参数,该指标参不仅考虑表内资产的风险暴露,同时考虑了表外风险资产,能够覆盖商业银行全面风险资产。从微观、宏观层面分别选择总资产、成本收入比、非利息收入占比、固定资产投资价格指数、国内生产总值环比增长率、货币供给同比增长率作为其控制变量(见表1)。

(二)数据来源及说明

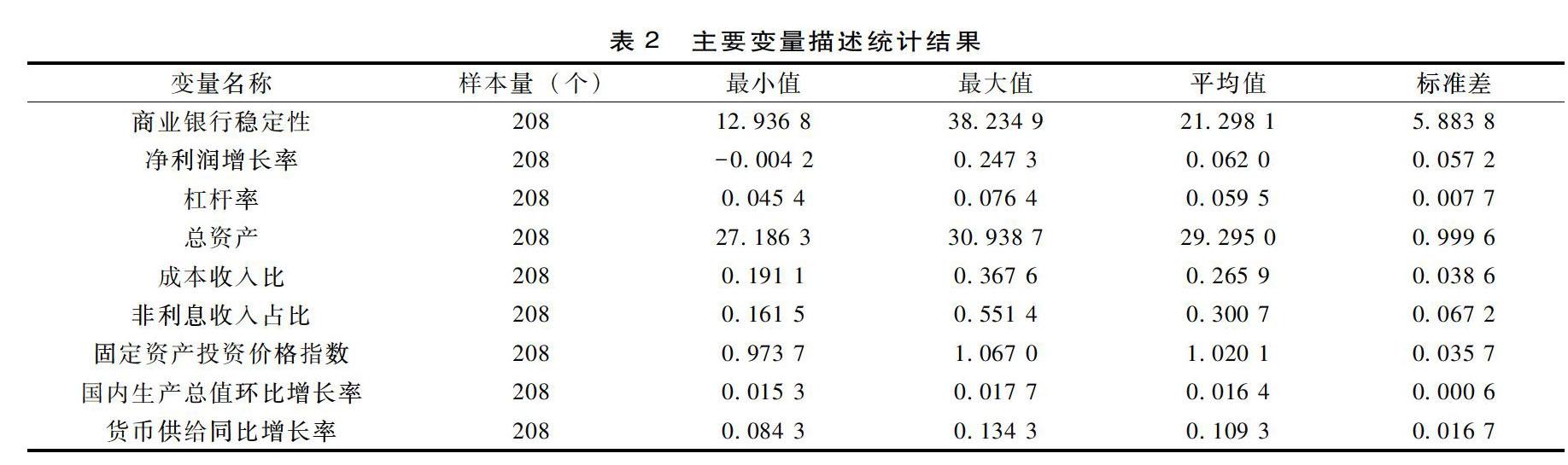

考虑到数据可得性、真实性与全面性,选取16家A股上市商业银行2015—2018年季度面板数据。若无特殊说明,本文所有数据来源为上市商业银行季报、RESSET金融研究数据库及《中国统计年鉴》。由于被解释变量中Z指数需要进行标准差计算,同一家银行只有唯一的标准差,需要对样本数据进行滚动处理,以每三年为计算

区间来计算商业银行稳定性指标,其他变量用相应的三年间平均值来表示。为此,样本数据经过滚动处理后,观测值为208个。

表2显示16家上市商业银行主要变量描述性统计结果。被解释变量商业银行稳定性最大值为38.234 9,最小值为12.936 8,标准差为5.883 8,说明各商业银行之间稳定性存在较大差异;商业银行净利润增长率差异不明显,均值为6.2%。解释变量杠杆率最大值为7.64%,最小值为4.54%,均值为5.95%,表明商业银行杠杆率均高于监管底线,进一步说明当前我国商业银行受到较为严格的杠杆监管。

四、模型构建与实证研究

(一)模型构建

为了检验相应的理论假设1,建立如下计量模型:

ZSCOREi,t=α+β1LRi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(1)

模型(1)中回归系数β1反映出商业银行杠杆率对稳定性影响。回归系数β1大于0且显著时,说明商业银行杠杆率监管会增加其经营稳定性,降低商业银行风险;回归系数β1小于0且显著时,说明商业银行杠杆率监管会导致风险增加。回归系数β1不显著时,说明商业银行杠杆率对其稳定性无影响。i表示样本第i家商业银行,t表示季度,εi,t为随机扰动项,α、β、γ为模型待估计参数。

为了检验相应的理论假设2,建立如下计量模型:

NPGRi,t=α+β1LRi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(2)

模型(2)中回归系数β1表示杠杆率对商业银行收益影响。回归系数β1大于0且显著时,说明商业银行杠杆率监管会增加收益;回归系数β2小于0且显著时,说明商业银行杠杆率监管会减少收益。回归系数β1不显著时,说明杠杆率对商业银行收益无影响。

为了检验相应的理论假设3,建立如下计量模型:

ZSCOREi,t=α+β1LRi,t+β2LRi,t×ASSETi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(3)

NPGRi,t=α+β1LRi,t+β2LRi,t×ASSETi,t+γ1ASSETi,t+γ2COSTi,t+γ3NIRRi,t+γ4FAIPAi,t+γ5GDPi,t+γ6M2i,t+εi,t(4)

模型(3)(4)中交互项的回归系数β2表示杠杆率与商业银行资产规模的交互项系数。如果模型(3)回归系数β2大于0且显著,说明商业银行资产规模扩张,杠杆率对商业银行稳定性正效应越大;反之,如果回归系数β2小于0且显著,说明商业银行资产规模扩张使得杠杆率对其稳定性正效应越小。如果回归系数β2不显著,说明杠杆率的实施对商业银行稳定性影响不存在异质性。模型(4)回归系数β2大于0且显著,意味着商业银行资产规模扩张,杠杆率对收益负向作用减少;如果回归系数β2小于0且显著,说明随着资产规模扩大,杠杆率对收益负效应增加。如果回归系数β2不显著,说明引入杠杆率监管对商业银行收益影响不存在异质性。

本文实证之前对模型进行解释变量内生性检验,针对模型中存在解释变量内生性问题,采用二阶段最小二乘法进行实证回归更为准确,同时,将解释变量滞后变量作为工具变量并通过弱工具变量检验。

(二)实证结果分析

表3中模型(1)结果显示,杠杆率监管回归系数在1%水平上显著为正,表明商业银行杠杆率监管会增强经营稳定性,降低商业银行破产概率,即杠杆监管提高1个单位,商业银行稳定性显著提高约0.32个单位。杠杆率监管有利于控制表内外风险资产,防止商业银行杠杆的过度积累,该结论验证了前文相应的研究假设,从理论与实证层面均支持杠杆率监管对商业银行稳定性的积极作用,进一步说明理论分析的客观合理性。很大程度上反映出杠杆率监管是防范商业银行系统性风险的有效监管手段之一,尽管杠杆率监管关注的只是资产规模的大小,无法衡量风险资产的大小,但面对层层杠杆叠加的商业银行业务所带来的风险隐患,杠杆率监管可起到使此类业务规模逐渐收缩和防范商业银行杠杆风险的作用。商业银行自身特征控制变量中,总资产系数在5%水平上显著为负,表明随着银行资产规模扩张,商业银行稳定性越差,其原因可能在于不良资产增多以及资产规模迅速扩张易引发银行经营波动,并对商业银行经营稳定性产生负面效应。宏观控制变量中,固定资产投资与货币供给同比增长率的回归系数均在1%的显著水平上为负,当宏观经济中出现货币供给扩张以及企业投资过热现象时,往往给商业银行传递出宽松的货币政策信号。为此,

商业银行依据宏观经济形势会采取扩张信贷策略,在这一过程中信用风险骤增导致商业银行稳定性降低。国内生产总值环比增长速度对商业银行稳定性在1%显著水平上为正,源于良好宏观经济状况为商业银行稳健经营提供有利的外部环境。

模型(2)显示了杠杆率监管对商业银行收益的影响在5%水平上显著为负,说明引入杠杆率监管后,商业银行净利润增速放缓并导致收益减少。该结论验证了前文假设2,正如前文理论分析,杠杆率监管指标限制了商业银行盈利业务的扩张,让同业业务回归到流动性的角色当中,同时作为商业银行新收入增长点的表外业务也将受控于监管之中,减少商业银行期限错配叠加与加杠杆行为,最终将导致商业银行净利润增速下降。商业银行自身特征控制变量中,总资产系数为负且在5%的水平上显著,说明银行资产规模扩张导致净利润增速下降,主要原因在于资产规模扩张增加了商业银行经营成本,导致净利润边际效应逐渐递减。宏观控制变量中,固定资产投资、国内生产总值环比增长速度与货币供给的回归系数

分别在5%、1%

水平上显著为负,由于宏观外部经济环境较好时,商业银行信贷规模较大所带来的信用风险增加以及投资收益存在时滞性均有可能导致收益减少。

为了验证前文的理论假设3,模型(3)(4)中加入杠杆率与总资产交互项。模型(3)中杠杆率与总资产的交互项系数在1%水平上显著为负,意味著资产规模的扩大,杠杆率监管对商业银行稳定性正效应会减少,即杠杆率监管的实施对中小型商业银行稳健经营的正效应相对较大。模型(4)中杠杆率与总资产的交互项系数在1%水平上显著为正,即资产规模越大,杠杆率对商业银行收益的负效应越小。该研究结果与前文理论分析相一致,大型商业银行与中小型商业银行在内在稳定性、盈利能力、业务选择以及风险承担等方面存在明显差异。此外,根据上市商业银行季报数据显示,5家大型商业银行杠杆率均保持在6.5%—7.5%之间,而11家上市中小型商业银行的杠杆率呈逐年上升趋势,但相比于大型商业银行,其整体杠杆率水平偏低,依然存在至少1%差距。因此,大型商业银行主动加杠杆业务少于中小型商业银行,杠杆率对资产规模较大的商业银行表内外业务约束相对较小。根据上述实证结果发现,杠杆率监管对商业银行稳定性及收益存在显著异质性。此外,模型(3)(4)中的控制变量回归结果分别与模型(1)(2)相似,不再赘述。

(三)进一步讨论:异质性检验

为了进一步检验杠杆率对商业银行稳定性及收益的异质性问题。根据银保监会对商业银行分类标准,将样本中的16家银行分为5家大型商业银行以及11家中小型商业银行并对其进行异质性检验。表4显示了大型商业银行杠杆率对稳定性影响不显著,而中小型商业银行的回归系数在5%水平上为正,即中小型商业银行杠杆率监管对稳定性影响效应要好于大型商业银行。大型商业银行杠杆率对收益影响的回归系数为正,但不显著,而中小型商业银行杠杆率对收益影响在5%显著水平上为负,即杠杆率增加1个单位,收益将减少约0.39个单位,杠杆率监管对中小型商业银行收益的负效应更大,验证了杠杆率对商业银行稳定性与收益的影响存在显著异质性的理论假设。

(四)稳健性检验

为了确保模型估计结果的稳健性,本文运用指标替代法进行稳健性检验。选择(净资产收益率的期望+权益资本比)/净资产收益率的标准差以及净资产收益率分别代表商业银行稳定性及收益指标进行回归估计。结果表明,杠杆率监管对商业银行稳定性影响的回归系数在10%水平上显著为正,杠杆率监管与商业银行资产规模的交互项在5%水平上显著为负;杠杆率监管对商业银行收益在5%水平上显著为负,而杠杆率监管与商业资产规模交互项在1%水平上显著为正,其他变量回归系数与前文分析基本保持一致。诚然,本文的研究结论具有稳健性。

五、研究结论与对策建议

国家金融监管机构一直高度重视商业银行风险的防范以及收入的可持续问题。本文主要探究杠杆率监管与商业银行稳定性及收益的内在逻辑关系,基于理论机制描述杠杆率监管对商业银行稳定性及收益的影响机理,提出了相应的研究假设。为此,基于16家A股上市商业银行面板数据实证分析杠杆率监管对商业银行稳定性以及收益的影响,得出3个主要结论:一是杠杆率监管对商业银行稳定起到正向效应;二是杠杆率监管对商业银行收益具有负向效应;三是杠杆率对商业银行稳定性及收益影响存在显著异质性。基于上述研究结论提出相应的政策建议:

第一,根据我国宏观经济情况,应继续深入推进金融供给侧结构性改革。一方面,商业银行要为消费需求提供有效金融供给并提高金融供给效率,起到资金优化配置的作用。另一方面,

在去杠杆已取得显著成效后,监管部门应积极采取稳杠杆策略以缓解由去杠杆带来的商业银行体系波动,并借鉴袁庆禄(2014)、方芳等(2016)针对杠杆率与资本充足率监管方式的具体建议,将杠杆率与资本充足率监管相互配合使用来防范商业银行资本风险与高杠杆风险,维护商业银行体系稳定。

第二,我国实施杠杆率监管的时间相对较短,应进一步规范杠杆率监管标准,合理设置商业银行杠杆率范围并灵活调整杠杆率,充分发挥杠杆监管的正面作用。商业银行应时刻关注为达到杠杆监管要求而引发商业银行体系内震荡的问题,谨防信贷严重收缩、流动性不足或盈利能力下降等问题的发生。

第三,针对杠杆率监管对商业银行影响上存在的异质性问题,监管部门应采用差别监管标准并且要更多关注杠杆率监管导致中小型商业银行盈利能力下降的问题,避免由于中小型商业银行盈利能力不足所引发风险承担的增加。在激烈的竞争下,中小型商业银行要根据自身经营特点及业务优势,积极探索能够促使行内稳定的新盈利增长点。

第四,不同金融机构的监管部门要加强监管协作,特别是要建立穿透式监管标准,及时准确地衡量当前银行业的杠杆水平与错配程度,减少监管真空和监管漏洞。尽管国家金融监管部门已将同业业务、理财业务纳入宏观审慎的监管范围,但要进一步规范宏观审慎监管标准,根据业务的不同风险程度,合理设置风险权重,让变相贷款的资产资本要求与信贷资产资本要求相一致以减少商业银行之间套利行为的发生。

[参考文献]

参考文献内容

[1]BLUM J M. Why "basel II" may need a leverage ratio restriction[J]. Journal of banking & finance,2008,32(8):1699-1707.

[2]DERMINE, JEAN. Basel III leverage ratio requirement and the probability of bank runs[J]. Journal of banking & finance, 2015, 53:266-277.

[3]SMITH JA, GRILL M, LANG JH. The leverage ratio, risk taking and bank stability[R]. European central bank working paper No. 2079, April 2017.

[4]KIEMA I,JOKIVUOLLE E.Does a leverage ratio requirement increase bank stability? [J].Journal of banking & finance,2014,39(1):240-254.

[5]ROULET CAROLINE. Basel Ⅲ:Effects of capital and liquidity regulations on European bank lending[J]. Journal of economics and business,2018(95):26-46.

[6]賀建清. “中国版巴塞尔协议Ⅲ”对银行业的影响分析[J]. 金融论坛, 2011(8):25-32.

[7]袁鲲,阮永平,饶素凡.巴塞尔协议、杠杆率约束及银行风险监管有效性[J].现代管理科学,2014(5):39-41.

[8]梁斯,郭红玉. 货币政策、商业银行杠杆与系统性金融风险[J]. 学术论坛, 2017,40(4):92-99.

[9]陈伟平,张娜.杠杆率监管具有风险抑制效应吗?——来自中国商业银行的经验证据[J].金融与经济,2018(11):8-14.

[10]罗萍,周刚.商业银行杠杆率与系统性风险——来自我国商业银行的经验[J].湖北社会科学,2018(7):81-88.

[11]马斌,范瑞.杠杆率监管对我国上市商业银行信用风险的影响——基于动态面板模型的系统GMM估计[J].经济问题,2019(1):41-47.

[12]袁庆禄. 杠杆率监管新规对国内商业银行的影响分析[J]. 上海金融, 2014(10):62-65.

[13]方芳,吴波,汤海波.杠杆率:我国商业银行风险监管研究——基于《巴塞尔协议Ⅲ》全面风险管理视角[J].广东社会科学,2016(6):39-46.

[14]王爱俭,孙强.银行业去杠杆应防范发生系统性风险——基于费雪-明斯基-库的分析视角[J].西南民族大学学报(人文社科版),2017,38(10):127-134.

[15]王宇,刘磊.金融去杠杆的逻辑[J].新金融,2018(11):9-15.

[16]ROY A D. Safety first and the holding of assets[J]. Econometrica,1952,20(3):431-449.

[17]

邹克, 彭建刚. 综合化经营对中国商业银行稳定性的影响及其对策[J]. 管理世界,2017(5):170-171.

The Impact of Leverage Regulation on the Stability and Profits of Commercial Banks

——An Empirical Analysis Based on Panel Data

of 16 A share Listed Commercial Banks

He Guosheng, Ma Yanni

(School of Economics, Liaoning University, Shenyang 110036,China)

Abstract: Using the panel data of 16 A share listed commercial banks in 2015-2018, this paper empirically examines the impact of leverage regulation on the stability and profits of commercial banks. It is found that the implementation of leverage regulation can significantly promote the stability of commercial banks, but excessive leverage will reduce the profit of commercial banks. Further research shows that there is significant heterogeneity in the impact of leverage regulation on the stability and profits of commercial banks. According to the above research results, the corresponding policy recommendations are proposed.

Key words: leverage regulation;stability of commercial banks;profitability of commercial banks; heterogeneity

責任编辑(责任编辑:蔡晓芹)

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

中国生物医学工程学报(2019年3期)2019-07-16

铁道学报(2018年5期)2018-06-21

邯郸职业技术学院学报(2016年2期)2016-02-27

管理现代化(2016年5期)2016-01-23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11

首都外语论坛(2014年1期)2014-03-20

河南医学研究(2014年5期)2014-02-27

重庆邮电大学学报(社会科学版)(2013年6期)2013-03-11