CEO契约参照效应、晋升预期与盈余管理

2019-11-30 15:37白智奇邢婉莹王晰

当代经济管理 2019年10期

关键词:盈余管理

白智奇 邢婉莹 王晰

[摘 要](中)摘要利用我国A股2010—2017年上市企业样本,基于契约参照点理论实证检验了CEO契约参照效应对盈余管理行为的影响,并考察价值函数的作用机理以及晋升预期的调节机制。研究表明:契约参照点效应下,当CEO激励强度相较于参照基准的得益值低于自身期望,出于损失厌恶心理,其有动机通过操作盈余而获得隐性收益;受“得益-损失”价值函数影响,契约参照效应处于损失区域的CEO操作盈余的动机更强;进一步,晋升预期作为隐性激励机制有效缓解了CEO契约参照效应导致的盈余管理行为。研究解释了最优契约和参照契约的机制差异,丰富了契约理论的研究视角也为进一步改善契约激励实践提供了经验证据。

[关键词](中)关键词契约参照效应;晋升预期;盈余管理;垂直参照效应;水平参照效应

[中图分类号](中)中图分类号F275;F272.91[文献标识码]A文献标志码[文章编号]1673-0461(2019)10-0026-08

一、引 言

契约激励的思想来源于委托代理,用以缓解委托方和代理方在利益目标上的冲突。我国在计划经济体制向市场经济体制转轨的过程中,企业管理者契约制度也不断调整。改革开放之前,我国企业管理者的薪酬按照等级工资制度统一分配,并不取决于经营业绩,当时的激励方式以政治升迁和精神奖励等为主,造成了大量因激励不当引发的资源配置低效现象。改革开放以来,我国企业管理者薪酬制度逐步趋向市场化,呈现出两方面特征:第一,基于经营业绩的薪酬制度不断落实;第二,薪酬差距逐步扩大,打破了原有的平均主义。趋向市场化的薪酬制度无疑提升了经济生产力,但也招致了新的代理问题。首先,部分企业管理者薪酬持续“水涨船高”,甚至突破合理区间引起社会争议,也直接引致了国企“限薪令”政策的出台以缓解财富分配的不公,但此种“一刀切”的做法利弊参半,代理人因契约激励不足而大肆寻求隐性补偿的行为随之频发,如在职消费、盈余管理等自利行为。其次,基于经营业绩设定的薪酬制度在优化公司治理结构的同时也为管理者提供了寻租空间,使得管理者通过操纵业绩影响薪酬成为可能。现有相关研究表明,企业管理者在上一期契约激励不足的情境下,有动机通过盈余管理操纵利润来影响当期薪酬[1]。综上可知,我国企业管理者契约制度从平均分配到业绩引导,再加以之以限薪政策等多个阶段都存在着相应的制度缺陷,这也是当前我国国企混改所面临的主要挑战之一,相其阴阳,愈渐权变的现实情景与愈加异质的个体特质逐渐凸显出最优契约理论的现实困境。

Kahneman and Tversky[2]前景理论指出,在个体认知决策过程中既存在着经济偏好也存在明显的社会比较偏好,行为人在做决策时往往会先确定一个参照点,而后再进行比较和判断。Hart and Moore[3]将前景理论中的行为因素纳入薪酬契约分析框架提出了契约参照点理论,认为管理者不仅关注自身薪酬也注重与他人薪酬的公平比较,其对于薪酬激勵强度的感知取决于自身受激励程度高低的同时也受到参照点的影响,当管理者薪酬激励未能达到参照预期时,会诱发行为人的损失厌恶心理,此时缔约方往往会消极怠工或寻求隐性激励,进而导致了自利行为的发生。简言之,管理者的契约激励存在着明显的参照效应,企业管理者会直觉性地选取与之等位的参照点进行比较,继而为决策提供判断依据,当薪酬低于参照预期时有动机在损失厌恶心理驱使下寻求隐性补偿。那么,当企业CEO契约激励强度低于参照基准时是否会通过盈余管理手段来操纵薪酬呢?此外,当前我国企业管理者的契约制度除上述薪酬契约的显性激励外,并行着隐性激励,如职位晋升等。相关研究表明晋升激励作为一种替代机制,能够有效弥补正式契约的激励不足,保证管理者应有的努力水平[4-5]。借以发问,企业管理者良好的晋升预期前景能否缓解因正式契约参照激励不足而导致盈余管理行为?

本文利用2010—2017年间我国A股上市企业数据探究CEO契约参照效应与盈余管理之间的作用机理,考察“得益-损失”价值函数对二者关系的影响,并进一步检验了晋升预期对损失厌恶心理驱使下盈余管理行为的缓解作用。本文可能的贡献在于:第一,突破了最优契约理论的分析范式,从契约参照视域探究管理者行为,丰富了行为因素在公司治理论题下的应用研究;第二,同时考察显性激励与隐性激励并行的内在机制,完善了薪酬激励领域的研究链条;第三,引入契约参照效应,解释了激励理论与激励实践产生偏差的具体原因,既为后续研究提供新的突破口,也为实践中薪酬制定者提供借鉴依据。

二、理论分析与假设演绎

委托代理框架下,委托方尝试通过将薪酬业绩相挂钩的契约激励方式来促使代理人努力工作缓解代理问题。然而,高额的监督成本和严重的信息不对称,使管理者拥有对企业经营信息的绝对优先知情权,掌握有充分的权力寻租空间,薪酬业绩关联的激励方式反而沦为了管理者操纵盈余谋取高报酬的获利渠道,成为新的代理问题。Healy [6]最早探析了管理者薪酬激励与盈余管理之间的相关关系,研究证实管理者有动机通过操作会计政策如分红方式等以达到自身奖金收益最大化。我国学者李延喜等[7]同样发现上市公司管理者薪酬水平与可操控性应计利润之间存在着正相关关系,与业绩相挂钩的激励制度成为新的代理问题。

上述研究均以最优契约理论的分析范式来探讨管理者契约与盈余管理之间的作用关系,基于理性经济人假设认为管理者仅关注自身绝对薪酬,不考虑外在的参照基准,忽略了个体与社会情境的互动,无疑与激励实践相背离。随着行为经济学的逐步发展,大量研究表明个体行为不仅受自身得失的影响,与外在损益的比较之于决策判断的作用也不可忽视。契约激励方面,同样存在着明显的契约参照效应,Hart and Moore[3]契约参照点理论指出,企业管理者的行为受自身薪酬驱使的同时也被外在的契约参照点所影响,当管理者薪酬低于参照预期时往往产生损失厌恶心理,进而寻求隐性补偿,这便是契约参照效应。此种参照效应在企业管理者初始契约制定中就已存在,Gabiax and Landier[8]构建薪酬契约参照模型,实证发现企业会参照同行业且规模相近的公司制定CEO薪酬契约。李维安等[9]也指出我国企业在制定高管薪酬时通常会锚定一个区间,这一区间的参照则来自于同地区同行业公司CEO薪酬水平和公司内部高管团队的薪酬水平。如此共生的契约参照点无疑直接影响着管理者行为决策,Chen et al. [10]研究表明当高管薪酬低于参照点薪酬时,会调高操纵性应计利润来缩小差距。由于盈余管理较强的隐蔽性,通过盈余操纵来提升薪酬很可能成为企业管理者在损失厌恶心理驱使下的自我补偿激励行为。由此,本文提出如下假设:

H1:契约参照效应下,出于损失厌恶心理,CEO薪酬相较参照基准得益越少,盈余管理程度越高。

前景理论指出个体在面对得益和损失时敏感程度不同,价值函数v(x|r) 在损失区域 (x

此外,图2显示,契约效用函数V1(s, r)在损失区域(x

H2:相较于得益区域,契约参照效应下处于损失区域的CEO盈余管理程度更高。

激励视域下,管理者职位晋升、在职消费等隐性激励是除正式契约激励外另一缓解代理问题的有效方式。从激励角度来看,采用综合评价模式(职位晋升)是比单纯业绩评价(薪酬契约)更为高效的激励方式,而且晋升激励有效弥补了信息不对称情境下契约激励的缺陷[11]。徐细雄和谭谨[12]指出晋升激励与正式契约激励在我国企业管理者之间存在着明显的替代效应,业已成为当前企业所采取的主要隐性激励方式之一。从声誉的角度来看,王曾等[4]研究发现晋升预期较高的企业管理者为保证良好的晋升空间会努力维持良好声誉,对自身行为充分约束有意减少机会主义行为。步丹璐等[13]进一步指出,晋升预期较高的企业CEO有动机主动领取低薪酬,尤其國企管理者,意图迎合“限薪令”“注重社会公平”等指导思想以保证晋升空间。可以看出,盈余管理作为CEO契约参照效应下因显性激励不足而致使的消极行为反应,不论是激励视角还是声誉视角,理论上CEO晋升激励这一隐性补偿皆可有效缓解二者关系。由此,本文提出如下假设:

H3:晋升预期有效缓解了CEO契约参照效应下由损失厌恶心理驱使的盈余管理行为。

三、研究设计

(一)样本选取和数据来源

本文同时采用现金薪酬和权益薪酬刻画CEO契约,源于2010年以前采取股权激励形式的公司较少,故选取2010—2017年间我国A股上市公司为研究样本,剔除ST、*ST公司、金融和保险业以及相关财务数据缺失的样本后,共得到14 150个样本观测值。其中,CEO晋升预期中前任CEO的晋升数据通过手工搜集整理,以国泰安数据库中CEO变更的数据为基点,结合新浪财经、上市公司年报以及百度搜索等方法手工确定,除此之外,其余相关数据均来源于CSMAR数据库。本文为排除极端值影响,在上下1%分位对连续变量进行缩尾处理。此外,考虑到CEO薪酬契约与盈余管理行为之间可能存在的互为因果关系,且盈余管理是CEO参照激励不足而致使的消极行为反应,具有一定的滞后性,故将CEO薪酬做滞后一期处理。

(二)变量设计

三级标题1.被解释变量:盈余管理,同时采用应计盈余管理和真实盈余管理进行测度

(1)应计盈余(DA),以修正的Jones模型估算可操纵性应计利润(DA),由总应计利润(TA)减去非操控性应计利润(NDA)而来,具体模型如下:

TAAt-1=α0+α11At-1+α2ΔREVt-ΔRECtAt-1+

α3PPEtAt-1+ε(1)

NDAtAt-1=α0+α11At-1+α2ΔREVt-ΔRECtAt-1+

α3PPEtAt-1(2)

DAt=TAAt-1-NDAtAt-1(3)

其中NDAt代表第t年非操控性应计利润;TAt代表第t年的总应计利润;At-1代表第t-1年年末总资产;ΔREVt代表公司当期销售收入的变化额;ΔRECt代表公司当期应收账款净额的变化额;PPEt代表第t年年末固定资产原值。

(2)真实盈余管理(RM)。参照Roychowdhury[14]的研究方法,从销售操控、生产操控和酌量性费用操控三方面测度企业真实盈余管理程度。具体而言,对模型(4)(5)(6)分行业、分年度回归,以回归残差确定与销售操控、生产操控和费用操控相对应的异常经营活动现金流AbCFO,异常产品成本AbProd和异常酌量性费用AbDisx。

CFOtAt-1=β0+β11At-1+β2REVtAt-1+β3ΔREVtAt-1+ε(4)

ProdtAt-1=β0+β11At-1+β2REVtAt-1+β3ΔREVtAt-1+

β4ΔREVt-1At-1+ε(5)

DisxtAt-1=β0+β11At-1+β2ΔREVt-1At-1+ε(6)

RMt=AbProdt-AbCFOt-AbDisxt(7)

上述模型中,CFO是公司的经营现金流,A为公司总资产,REV为公司主营业务收入,ΔREV代表公司主营业务收入变化额,Prodt是销售成本与存货变动额之和,Disxt是研发费用、销售费用及管理费用之和。最后,通过模型(7)估算出企业真实盈余管理程度。

三级标题2.解释变量

CEO契约参照效应(Reference),参考白智奇等[15],从垂直和水平两个维度度量契约参照点:垂直参照效应(VRP)为CEO薪酬与除CEO之外的其他高管薪酬的均值的比值;水平參照点(LRP)是CEO薪酬与当年度同地区同行业CEO薪酬均值之间的比值。

三级标题3.调节变量

晋升预期(Prom),从以下三个方面量化晋升预期:①年龄:曹伟等[5]指出我国企业高管存在着“59岁现象”,CEO达到59岁后晋升空间缩小,对薪酬的期望值增大,因此以59岁为临界点,当CEO年龄小于等于59岁时,取值为1,否则取为0;②学历:杨瑞龙等[16]的研究表明,具有博士学位的国企高管更可能得到政治晋升机会,CEO具有博士学位取值为1,否则取为0;③前任CEO的晋升情况:陈艳等[17]指出如前任高管晋升更高职位则意味着现任高管有较高的晋升预期,故当前任高管晋升时,取值为1,否则取为0。最后将上述三个变量的值求和即为晋升预期(Prom)。

其余变量设置如表1所示:

(三)模型构建

构建模型(8)检验薪酬契约参照效应与盈余管理之间的相关关系,模型(9)考察晋升预期对契约参照效应和盈余管理的调节作用:

DAt(RMt)i,t=α0+α1Referencei,t-1+α2Sizei,t+α3Agei,t+α4Levi,t+α5Growthi,t+α6Auditt-1+

α7Bigi,t+α8lnboardi,t+α9Inddiri,t+

α10Dualityi,t+ηYear+λInd+ε(8)

DAt(RMt)i,t=β0+β1Referencei,t-1+

β2Referancei,t-1×Promi,t-1+β3Promi,t-1+β4Sizei,t+

β5Agei,t+β6Levi,t+β7Growthi,t+β8Auditt-1+

β9Bigi,t+β10lnboardi,t+β11Inddiri,t+β12Dualityi,t+

ηYear+λInd+ε(9)

四、实证分析

(一)描述性统计

表2列示了主要变量的描述性统计结果。操纵性应计盈余管理(DA)的均值和标准差均小于真实盈余管理(RM),说明上市公司操纵真实盈余管理的程度幅度均较大。DA中位数为负表示大部分公司倾向于调低应计盈余管理;RM中位数为正则反映了公司调增真实盈余管理倾向。垂直参照点(VRP)的均值为2.297,说明上市公司CEO薪酬平均值为其他高管薪酬均值的2.297倍;水平参照点(LRP)的均值为0.998,表明上市公司CEO薪酬的均值接近同地区同行业的平均薪酬,但从25%分位和中位值来看,存在一半以上的上市公司CEO薪酬在水平均值以下。晋升预期(Prom)的均值为1.108,25分位数、50分位数和75分位数均为1,经统计同时满足低于59岁,具备博士学历且前任高管晋升的仅有69人。其余变量分布与现有文献基本一致。

(二)回归分析

表3 为模型(8)的回归结果。可以看出,垂直参照点(VRP)与应计盈余管理(DA)和真实盈余管理(RM)的回归结果均在1%的水平上显著,相关系数分别为-0.029和-0.008;水平参照点(LRP)与应计盈余管理和真实盈余管理的回归结果分别在5%和1%水平上显著,相关系数为-0.02和-0.046,本文假设1得到了验证。

表4报告了“得益-损失”价值函数作用下CEO契约参照效应与盈余管理之间的作用关系。结果显示,垂直参照点与应计盈余管理的回归结果仅在损失区域显著为负,与真实盈余管理虽皆

在1%的水平显著为负,但损失区域回归系数-0.027的绝对值明显大于得益区域-0.012的绝对值,且SUEST组间系数差异检验均显著通过,不难看出,CEO薪酬契约垂直参照效应对于盈余管理的影响在损失区域更大。水平参照点在得益损失区域与盈余管理的关系和垂直参照效应下的分布态势相一致,且同样通过SUEST组间系数差异检验。综上,CEO契约参照效应对盈余管理的影响作用在损失区域更为敏感,验证了本文假设2。

模型(9)的回归结果如表5所示。垂直参照效应方面,契约参照与晋升预期的交乘项不论是应计盈余管理还是真实盈余管理都在10%的水平上显著为正,与垂直参照点符号相反,说明其有效调节了契约参照与盈余管理的负相关关系。同样,在水平参照方面,晋升激励也发挥着一致的调节作用,意味着晋升预期此种隐性补偿激励方式有效地缓解因薪酬参照激励不足而导致的盈余管理行为,本文假设3得到了验证。

(三)稳健性检验

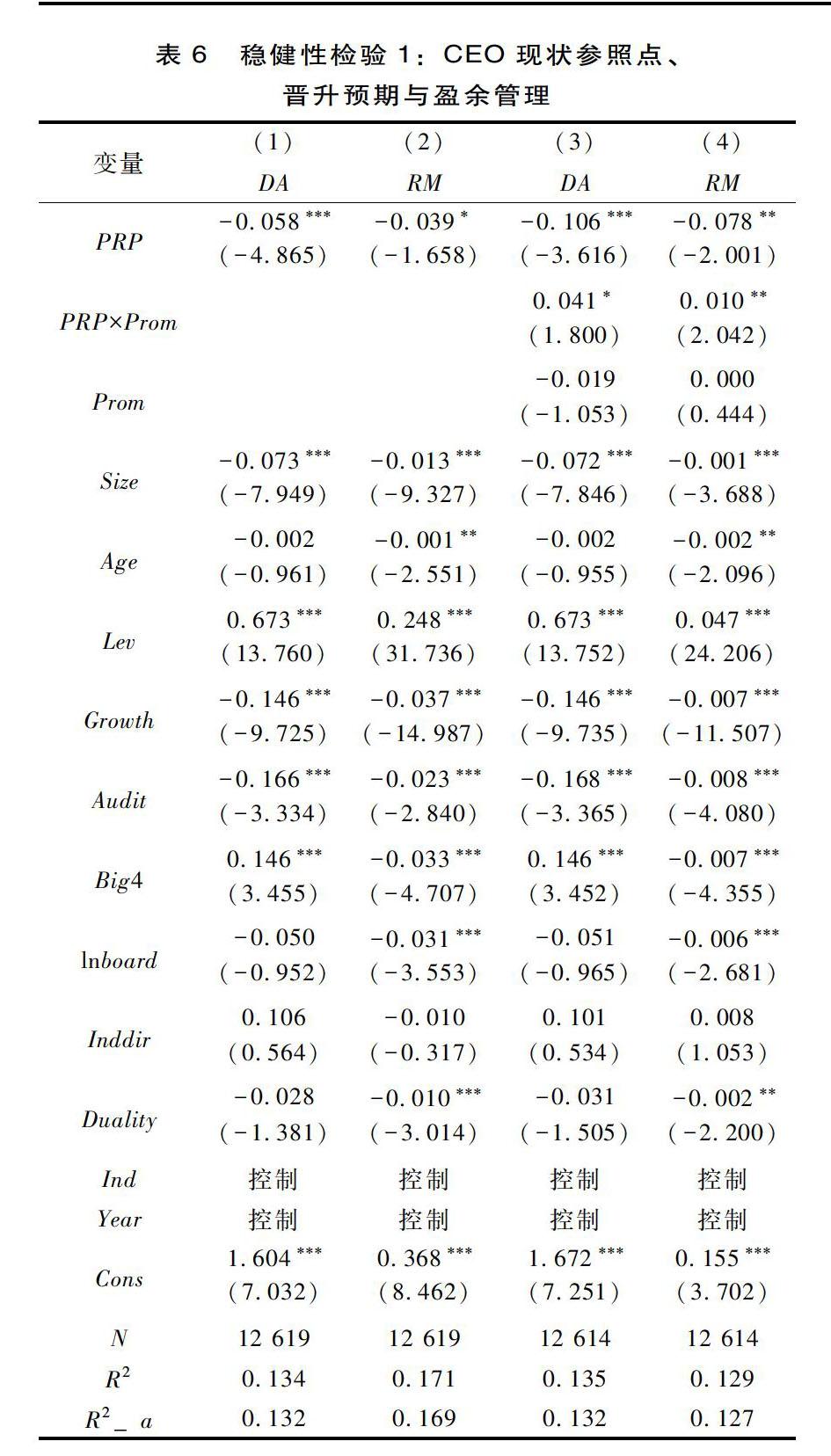

第一,依据白智奇等[15]构建的我国上市企业高管薪酬契约参照点三维分析框架,除本文主检验部分所使用的垂直参照和水平参照两个维度外,企业高管还存在着自我比较动机,即高管会以自己的历史薪酬作为现状参照。由此,以CEO当年度薪酬与上一年度薪酬之比值刻画现状参照(PRP),并作为CEO契约参照效应的另一维度对模型(8)和模型(9)重新回归检验。表6列示了重新回归后CEO现状参照与盈余管理的作用关系,以及晋升预期对二者关系的调节效应。表7为“得益-损失”价值函数下CEO现状参照效应与盈余管理的回归结果。上述回归结果均与前文保持一致,研究结论依然稳健。

第二,参考徐细雄和谭谨[12]的研究,首先根据垂直参照点和水平参照点的均值设置CEO契约参照效应的虚拟变量(Reference),分别为DVRP和DLRP,然后引入其与CEO薪酬自然对数

(lns)的交乘项,构建模型(10)检验CEO薪酬参照点效应与盈余管理之间的相关关系。回归结果如表8所示,研究结论不变。

DAt(RMt)i,t=β0+β1lnsi,t-1+β2lnsi,t-1×

Referancei,t-1+β3Promi,t-1+β4Sizei,t+β5Agei,t+

β6Levi,t+β7Growthi,t+β8Auditt-1+β9Bigi,t+

β10lnboardi,t+β11Inddiri,t+β12Dualityi,t+

ηYear+λInd+ε(10)

五、研究结论

本文基于薪酬契约参照点理论,从垂直参照和水平参照两个维度实证检验了CEO契约参照效应对盈余管理的影响,并考察了“得益-损失”价值函数对二者的敏感性差异,以及隐性激励机

制晋升预期对CEO契约参照效应下盈余管理行为

的缓解作用。研究结果表明:①CEO在衡量自身激励强度时会潜在地以内部高管和外部CEO薪酬作为契约参考基准,契约参照点效应下,当CEO契

约激励强度相较于参照基准的得益值低于自身期望,出于损失厌恶心理,CEO便有动机寻求薪酬激励的替代性补偿,通过盈余管理的方式操作公司业绩进而获得更高的报酬;②“得益-损失”价值函数作用下,不论是垂直参照维度还是水平参照维度,参照激励处于损失区域的CEO尋求隐性补偿的动机更强,此时盈余管理动机对契约参照效应更为敏感;③晋升预期作为薪酬契约激励的替代机制,能够缓释CEO 因参照激励不足而产生的自我利益被侵蚀的消极心理感知,继而有效缓解CEO契约参照效应下由损失厌恶心理驱使的盈余管理行为。本文研究在理论上丰富并补充了相对成熟的委托代理分析框架,对契约理论的行为研究进展及其在公司治理论题下的应用做出了边际贡献;实践上,参照效应的引入不仅为上市企业制定和完善高

管薪酬结构提供了借鉴依据,也为监管层理解业绩操纵的内在成因提供了理论支撑和经验依据,有利于修正原有制度人性化的缺失。

[参考文献]

参考文献内容

[1]罗宏,曾永良,宛玲羽. 薪酬攀比、盈余管理与高管薪酬操纵[J].南开管理评论,2016,19(2):19-31.

[2]KAHNEMAN D, TVERSKY A. Prospect theory: an analysis of decision under risk[J]. Econometrica, 1979,47(2):263-291.

[3]HART O,MOORE J.Contracts as reference points[J].Quarterly journal of economics,2008, 123(1):1-48.

[4]王曾,符国群,黄丹阳,等. 国有企业CEO“政治晋升”与“在职消费”关系研究[J].管理世界, 2014(5):157-171.

[5]曹伟,杨德明,赵璨. 政治晋升预期与高管腐败——来自国有上市公司的经验证据[J].经济学动态, 2016(2):59-77.

[6]HEALY P M. The effect of bonus schemes on accounting decisions[J].Journal of accounting & economics,1985,7(1-3):85-107.

[7]李延喜,包世泽,高锐,等.薪酬激励、董事会监管与上市公司盈余管理[J].南开管理评论,2007(10).

[8]GABIAX X, LANDIER A. Why has CEO pay increased so much? [J]. The quarterly journal of economics, 2008,123(1):49-100.

[9]李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论,2010,13(2):4-15.

[10]CHEN J J, LIU X, LI W. The effect of insider control and global benchmarks on Chinese executive compensation[J].Corporate governance an international review, 2010,18(2):107-123.

[11]LAZEAR E P,ROSEN S. Rank order tournaments as optimum labor contract[J]. Journal of political economy,1981,89(5):841-864.

[12]徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果:基于行为经济学的理论解释与经验证据[J]. 南开管理评论,2014,17(4):36-45.

[13]步丹璐,张晨宇,林腾. 晋升预期降低了国有企业薪酬差距吗?[J].会计研究,2017(1):82-88.

[14]ROYCHOWDHURY S. Earnings management through real activities manipulation[J].Journal of accounting and economics,2006,41:335-370.

[15]白智奇,陈艳,王晰.高管非货币性私有收益与薪酬有关吗——基于契约参照点理论的实证检验[J]. 山西财经大学学报, 2019,41(2):63-79.

[16]杨瑞龙,王元,聂辉华. “准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013(3):23-33.

[17]陈艳,白智奇,于洪鉴. 高管职务侵占是薪酬激励失效吗? ——基于契约参照点效应的经验证据[J]. 财经问题研究,2019(2):87-97.

CEO Contractual Reference Effects, Promotion Expectations

and Earnings Management

Bai Zhiqi1,Xing Wanying2,Wang Xi2

(1.Shanghai Stock Exchange, Shanghai 200120, China;

2.Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract: Using the data of Chinese firms listed in Shanghai and Shenzhen stock exchanges in the period between the year 2010 and 2016, this study empirically explores the impact of the CEOs' contractual reference effects on the earnings management based on the theory of contracts as reference points. This paper also investigates the impact mechanism of value function and the moderating mechanism of promotion expectations. The empirical results indicate that: under the contractual reference points effects, when the CEOs' incentive strength is lower than its own expectation value compared with the reference benchmark, they have the motive to obtain invisible benefits by manipulating the earnings out of the loss aversion mentality. Furthermore, influenced by "profit and loss" value function, the CEOs in the loss area of contract reference effect have stronger motives to manipulate earnings management than that of those in the other profit areas. Moreover, the promotion expectations, as an implicit incentive mechanism, effectively relieves the earnings management behavior resulted from the CEO contractual reference effects. This paper explains the differences between the optimal contract and the reference contract, enriches the research perspective of contract theory and provides empirical evidence for further improvement of the practice of contract incentives.

Key words: contractual reference effects; promotion expectations; earnings management; vertical reference effects; horizontal reference effects

責任编辑(责任编辑:李 萌)

猜你喜欢

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

商场现代化(2016年22期)2016-10-18