新电改背景下广东省售电侧恶性价格竞争机理研究

——基于Bertrand竞价模型

2019-11-28 05:55任焦娟

能源研究与信息 2019年3期

王 静,任焦娟

(贵州大学,贵州 贵阳 550025)

随着我国经济进入缓慢增长阶段,电力出现相对过剩,垄断的电力行业探索新的增长点变得困难。为了改善电力机制、提高电力生产效率、寻找新的经济增长点,我国于2015年3月颁布了《关于进一步深化电力体制改革的若干意见》[1](简称新电改9号文件)。此次电改的重点可总结为“三开放、一独立、三强化”,即放开新增配售电市场,放开输配以外的经营性电价,放开公益性调节性以外的发电计划;建立相对独立的交易机构;强化政府监管,强化电力统筹规划,强化和提升电力安全高效运行和可靠性供应水平。

电价机制的改革是新电改的一大亮点。在新电改政策颁布之前,我国的电力行业由国家电网和南方电网两家电网公司垄断,电价由发改委根据电网公司所提交的成本报表制定。但新电改9号文件中规定除公共设施等公益性电价以外,非公益电价可以由市场决定,放开竞争性环节电价。根据新电改9号文件规定,全国各地陆续开展输配电价重新核算,同时电价市场化机制也日益成熟。

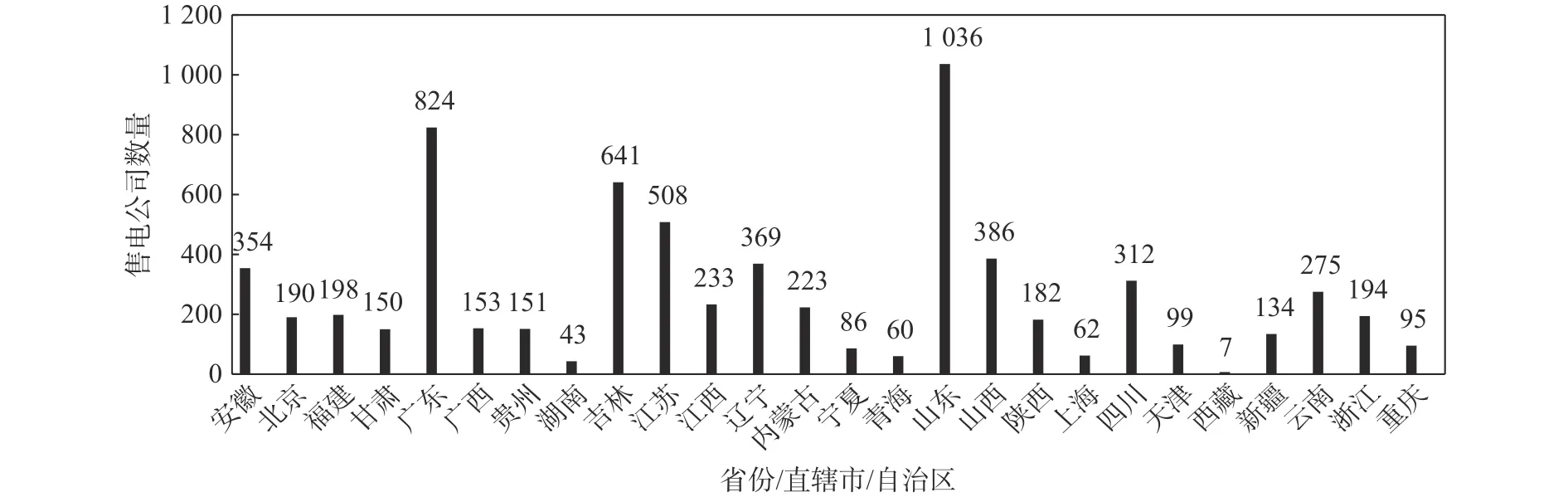

售电公司是我国新一轮电力体制改革的成果,它作为用户与电厂的中间商进入电力市场。据智慧售电网统计数据,截至2017年7月13日,全国已有8124家售电公司于电力交易中心注册,其中山东共1036家,广东共824家,河北共641家。全国售电公司分布情况如图1所示。尽管在交易中心注册的售电公司数量较多,但实际参与市场的售电公司却不到15%。就广东省2017年7月份的交易情况来看,售电公司有824家,而实际参与月度竞价的售电公司仅有114家。由此可见,在激烈的竞争环境下,大多数售电公司没有市场占有率,而随着竞争环境的不断透明化,竞争则会越来越激烈,甚至出现恶性价格竞争,售电公司将面临更大的困境,长此以往,存活下来的售电公司将越来越少,则良性的改革氛围会被破坏。广东省是首批实施电改的省份,同时也是全国电改模范省份。本文以广东省为研究对象进行研究具有现实意义[2]。

图1 全国各省售电公司数量分布Fig.1 Quantities of electricity sale company in China

未来的售电企业主要分为五类[3]:第一类是五大发电集团旗下发电企业所成立的售电公司;第二类是有条件的社会资本组建的售电企业;第三类是与电网相关的工程建设公司成立的售电企业;第四类是大型的工业园区组建的配售电主体;第五类是不承担电力输配任务的市县级供电局重组为独立的售电公司。本文主要研究第一类有发电资产的售电公司与第二类无发电资产的售电公司。

第一类拥有发电资产的售电公司较第二类一般社会资本成立的售电公司拥有明显的竞争优势:①资本雄厚,有较强的风险承担能力。拥有发电资产的售电公司一般是由五大发电集团关联的发电企业成立,长期的积累使得其资本雄厚,一方面可承担较大市场风险,尤其是偏差考核风险与低利润风险。资本优势为第一类售电公司实施恶性价格竞争奠定了基础。②长协成本优势。在年度双边协商交易过程中,单纯以售电业务为生的第二类售电企业须从发电企业购得电力商品,从而产生相应的代理成本,但第一类售电企业可直接从自有的发电企业获取电力商品,省去了部分代理成本,因此第一类售电公司相对于第二类售电公司具有明显的长协成本优势。③信誉度高,有品牌知名度。多数用户认为有发电资产的售电公司,可提供稳定的电源。且发电集团长期建立的信誉基础和品牌知名度,也为旗下售电公司带来了正面影响,客户会更加信任此类售电公司。

随着电力体制改革的推进,电力市场逐渐出现高于长协批发价差的固定价差模式或100%利润归客户而偏差全由售电公司承担的方案,这种售电公司放弃利润以吸引客户的方案多由第一类售电公司推出。本文结合Bertrand模型[4]研究新电改背景下的恶性价格竞争机理,绘制第二类售电企业进入或退出售电市场曲线。通过对曲线进行分析,研究在新电改背景下电力市场恶性价格竞争所带来的危害,并提出避免恶性价格竞争的相关建议,以期对政策制定提供参考。

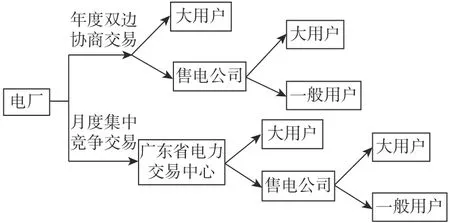

1 广东省电力市场交易模式

广东省电力市场主体分为发电厂、电力用户、售电公司、电网公司等,其中电力用户包含大用户与一般用户。交易模式分为年度双边协商交易、月度集中竞价交易,其中年度双边协商交易是指电力市场需求方与供给方之间通过自由协商确定长协价差以进行次年年度计划用电交易。月度集中竞价交易是指需求方与供给方每月通过广东省电力交易中心申报其次月的需求电量以及价差,进行一定量价的电量交易。年度双边协商交易与月度集中竞争交易又称为批发市场交易。而电力零售市场是指售电公司与一般用户或大用户签订一定分成模式的零售合同。广东省电力市场交易模式[5]如图2所示。本文主要研究电力零售市场的恶性价格竞争。

图2 广东省电力市场交易模式Fig.2 Electricity purchase mode in Guangdong Province

2 恶性价格竞争理论综述

恶性竞争的前身是“过度竞争”。美国学者Bain在其《产业组织》一书中第一次提出“过度竞争”,他将过度竞争概括为地集中度、持续性过度供给或过剩生产能力和经济绩效较差的产业的一种市场结构[6]。此后,日本著名经济学家小宫隆太郎与鹤田俊正、日本通产省官员两角良彦对恶性竞争进行了更深入的研究。国内学者也对过度竞争的概念进行过鉴定[7]。

而恶性价格竞争的概念最早是由我国学者陈章旺于1998年提出,他认为恶性价格竞争是如果不论商品质量优劣、价格高低以及是否适销对路,不择手段以挤垮竞争对手或追求企业的短期、局部利益为目的,进行过度价格竞争,就属于恶性价格竞争[8]。有学者将恶性价格竞争定义为价格小于边际成本的定价行为[9]。一般来说,企业的某些降价行为常常会引起同类企业推出与之类似但更加激烈的应对策略,容易导致企业间的反复博弈。当产业内的竞争态势超出了企业自身的承受能力时,就是“恶性价格竞争”。其通常的表现往往是产品的市场销售价格接近甚至低于产品平均成本水平[10]。孔祥俊等[11]认为企业恶性价格竞争行为的判断标准是企业的产品价格等于或低于产品平均生产成本或经营成本。

本文认为电力市场中的恶性价格竞争主要表现为售电公司以放弃利润的方式排挤掉竞争对手的行为,从价格方面来讲主要表现为售电公司以低于电力批发市场的价格销售电力商品。

3 电力市场恶性价格竞争机理

3.1 电力市场恶性价格竞争机理简介

恶性价格竞争主要发生在电力零售市场。一般而言,第一类售电公司资本雄厚,具有更强的承担零收益甚至负收益的能力,且第一类售电公司长协电量成本可能低于第二类售电公司,因此第一类售电公司更有可能发起恶性价格竞争。就实际情况来看,随着竞争的日益激烈,在争夺客户的过程中,不少售电企业向客户抛出高于长协批发价差的固定价差模式或客户享受100%的收益,偏差由售电公司全担的直接分成模式。笔者通过调查发现,此类售电公司多为拥有发电资产的售电公司,其余的则是一些有配网资格或其他能源背景的资本雄厚的售电公司。通过恶性价格竞争可能排挤掉资本薄弱的售电公司,从而形成寡头竞争的市场环境。当寡头竞争形成后,市场中的佼佼者可能相互串谋形成“卡特尔”联盟,以掌握电力商品市场价格的决定权,最终消费者只能被动接受价格,寡头企业获得高额利润。

3.2 Bertrand竞价模型

Bertrand 竞价模型是一种寡头企业的价格竞争模型。该模型假设各寡头企业通过选择不同的产品价格进行竞争,参与竞争的寡头企业的产品都是同质的,且各寡头企业之间没有正式或非正式的合作[12-13]。将两类售电企业视作两家寡头企业,同时在不考虑售电企业其他增值服务的情况下,两类售电公司可为用户提供相同质量的电力商品,因此售电企业间的竞价符合Bertrand竞价模型。为了方便研究,本文将直接分成、保底或分成、保底与分成等多种分成模式简化为固定价差模式,电力用户对第一类售电企业和第二类售电企业的电力商品需求分别为

设两类售电企业的边际成本分别为c1、c2(由前文可知 0≤c1<c2<a),故两类售电公司的收益u1和u2分别为

将式(1)代入式(2)可得两类售电公司的收益分别为

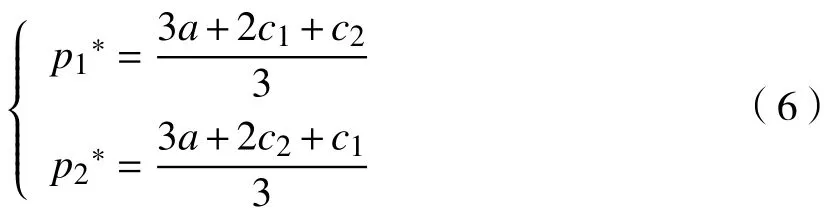

Bertrand竞价模型实质上是一种完全信息静态博弈模型,两类售电公司同时进行电力商品价差的决策,以求得利润的最大化。寻找纳什均衡(p1∗,p2∗),即

求ui对pi的偏导数并使之为0,即

解得纳什平衡点为

由式(6)可知,售电企业在利润最大化时的纳什平衡价格只与各售电企业的成本相关,且,因此p1∗<p2∗,故在定价上第一类售电企业相对于第二类售电企业有一定优势。

3.3 第二类售电企业进入或退出售电市场曲线

当第一类售电企业给出的价差低于第二类售电企业的边际成本时,恶性价格竞争形成,无法承受损失的售电企业选择退出售电市场。接下来笔者将通过完全竞争厂商供给曲线来更形象地阐述此种情况。

厂商在长期生产中进入或退出一个行业,实际上就是生产要素在各个行业之间的调整,即生产要素总是会流向能获得更大利润的行业,也总是会从亏损的行业退出[14]。本文主要以第二类售电企业为主体加以说明。

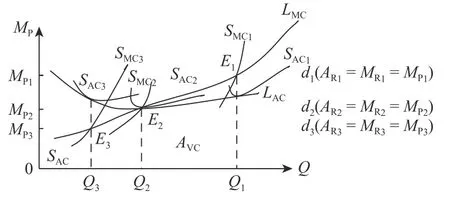

图3为第二类售电企业进入或退出售电市场曲线,图中:MP表示市场电价;SMC为第二类售电企业的边际成本;SAC为第一类售电企业的生产规模;LAC为最低生产成本;LMC为长期边际成本;AR为平均收益;MR为边际收益。

图3 第二类售电企业进入或退出售电市场曲线Fig.3 Curves of entrance or exit into the market for the second-type electricity sale enterprises

当MP=MP1时为新电改方案实施初期,电力市场价格相对较高,根据MR=LMC的利润最大化原则,此时厂商选择的供电量为Q1,相应的最优生产规模为SAC1、SMC1,此时利润丰厚,将不断有新的售电企业进入售电市场。目前我国的售电市场较符合这种情况。

当MP=MP2时,随着市场中售电公司的增加,市场竞争变大,市场价格就会下降,单个售电企业利润减少。当价格水平下降到使单个售电公司的利润减少为零时,就不再有新的售电公司成立,此时市场处于长期均衡状态。

当MP=MP3时,更极端的情况是第一类售电企业基于成本优势而继续压低价格,缩减单位电量的利润,以求“薄利多销”。第二类售电企业为了与其竞争不得不降低报价,从而电力市场的整体价格水平下降。此阶段即为恶性价格竞争阶段。当市场电价等于或者低于第二类售电公司的成本时,第二类售电公司无法承担亏损,最终退出售电市场。

4 电力市场恶性价格竞争的危害

(1)扰乱了电力市场正常的价格秩序,不利于社会资源优化配置。新电改的目的之一就是为了理顺电力市场机制,引入竞争,使电价市场化。而恶性价格竞争的出现可能使得新电改方案实施初期形成的良好竞争环境受到破坏,一般社会资产成立的售电企业退出市场,电价的决定权可能掌握在少数售电企业手中。

(2)长期来看,恶性价格竞争将损害用户利益。虽然初期用户可以享用低价电,但当垄断重新形成后,售电公司可能不断压缩价差,损害电力用户的利益。

(3)阻碍电力行业的技术进步。政府在电力市场引入竞争的目的之一是激励售电企业在竞争激烈的市场竞争坏境下不断更新技术,提高服务质量,但是在恶性价格竞争环境下,第二类售电企业将无法生存,那么技术进步只能是短暂的风景。

(4)造成电力市场竞争机制失效。市场竞争机制就是要通过竞争择优汰劣。但就我国目前电力市场的实际情况来看,由于售电企业处于成立初期,其经营体制尚处在摸索阶段。无论是具有发电背景的售电企业为了独占市场而进行的低价倾销,还是新进的社会资本成立的售电企业为了生存而进行的价格大战,如若任其发展,最后的结果必定是事与愿违,从而严重地危害国民经济持续健康发展。

5 结论与展望

新电改方案试行期间,电力市场的恶性价格竞争现象尚不明晰,但通过本文的研究证明了其形成的可能性,建议相关部门加强对电力零售市场的监管,防止恶性价格竞争的出现,提高电力市场的严肃性和稳定性,杜绝售电企业任性进入、退出电力市场的现象[15],维护电力市场良好的竞争环境。

由于新电改实施初期,政策不断改进,市场波动较大,因此难以收集相关数据进行实证研究。随着电力体制改革的深入,未来有望在恶性价格竞争方面进行更深入的实证研究。

猜你喜欢

环球时报(2022-06-15)2022-06-15

云南医药(2021年3期)2021-07-21

科学大众(2021年9期)2021-07-16

中国临床医学影像杂志(2019年5期)2019-08-27

下一代英才(酷炫少年)(2017年3期)2017-06-15

现代企业文化·综合版(2017年5期)2017-06-14

学与玩(2017年4期)2017-02-16

分子影像学杂志(2015年3期)2015-12-04

小说月刊(2015年9期)2015-04-23

营销界(2015年22期)2015-02-28