公允价值层次在我国上市金融企业的应用研究

2019-11-22 11:47卞晓姗

中国集体经济 2019年31期

卞晓姗

摘要:为了使公允价值披露质量提高,从而使资本市场更加有效。文章选择上市金融企业作为研究对象,分析公允价值层次应用现状,又分析公允价值层次披露产生的会计后果与经济后果,研究过程中发现公允价值层次应用时存有漏洞并提出解决措施。

关键词:公允价值层次;金融企业;经济后果;会计后果

一、引言

财政部发布的25号文与 CAS39中提出了公允价值使用的相关规定。并提供了公允价值信息列示的位置、内容等要求。但是,在审查我国上海和深圳两家交易所A股公司年度报告的时候,发现只有少数公司根据上述两份要求公布了公允价值层次信息。此外,公布公允价值层次信息企业具有列示不全面、格局不一致等漏洞。所以,为了使公允价值层次列示更加规范,也为了维护信息使用者的权益,研究公允价值层次的使用具有很大价值。

二、公允价值层次披露现状

金融业是我国使用公允价值最多的,因为利用公允价值计量的金融资产和金融负债的所占的比例都很多,对于研究公允价值层次使用中的漏洞具有典型性。我国金融业公允价值层次列示情况见表1和表2。

银监会在2010年发布的《商业银行金融工具公允价值监管指引》中要求,所有合法的商业银行要披露各个层次的公允价值信息。从表1可以看出,银行业的样本数量很大,披露公允价值层次的样本数量最多,呈现出逐年增加的趋势。虽然保险业数量较小,但是很多资产负债类都需要公允价值计量,公允价值层次的披露质量较高。相比之下,证券业与信托业的披露程度较小。然而,在查找中国上市金融业的公允价值层次列示信息时,发现公允价值层次信息仅在年报中列示,而季报中列示较少。

三、公允价值层次使用的会计后果

企业财务报告中各个项目计量属性的差异会使得传递的讯息产生差异,就会向投资者传递有差异的内容。因此,引入公允价值这一计量属性导致的会计后果的差异进一步会导致不同的经济后果。公允价值层次应用的会计后果在两个方面。

(一)公允价值层次应用对财务报告影响

企业通过使用公允价值对资产负债等内容进行核算,丰富了资产负债表的内容。公允价值的使用冲破了以前对金融资产和金融负债的按照两分类法划分:即按照长短期限从经济实质和报告主体投资交易目的来划分。它可以更好地反映金融企业持有金融工具的目的,并在报表附注中披露各层次公允价值信息的变化和各层次信息。信息应用者可以对金融公司的营运状况和潜伏的风险做出更好地判断,并改变了财务报告的结构。

(二)公允价值层次应用对会计信息质量影响

决策有用目标是指企业披露的内容要兼具相关性和可靠性这两个特点。《企业会计准则》认为可靠性是指企业应以真实发生的交易进行确认、计量和报告,真实体现与会计确认和计量要求相一致的会计要素和相关信息。确保会计信息真实可靠、完整”。公允价值层次的使用使得公允价值的真实性提升。虽然,公允价值层次信息的计算需要使用受主观因素影响的估算方法。然而,前两个层次公允价值的输入值来自可观测市场,并且相关调整或计量模型中的受人为因素影响很少。信息使用者根据公允价值各个层次可靠度做出不一样的评判,为评估公允价值核算的结果提供依据。

四、公允价值层次使用的经济后果

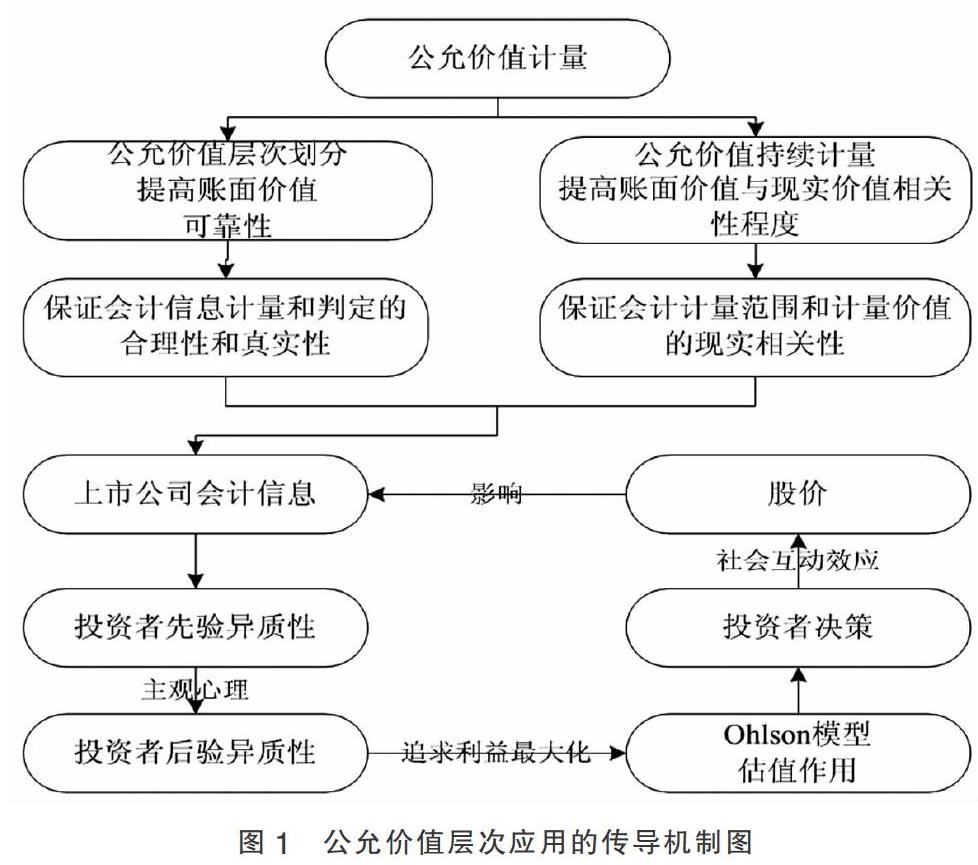

使用公允价值层次产生的经济后果主要是影响信息使用者并最终影响公司财富。在现实生活中,投资者可以通過解读企业列示的财务报告中的内容来分析公司的财务状况、营运状况、现金流量和股票价格。投资者进行投资决策取决于会计信息的质量,股票之所以被投资者进行买卖,是因为它能带来预期收益,而股票本身没有价值。股票的真实价值虽然是以特定贴现率贴现的预期将来现金流量的现值,但是会计信息有可能会影响信息使用者对股票价值的估算。从而改变投资者决策,影响股票价格。 基于异构信念假设的公允价值层次应用的传导机制可以总结在图1中。

1.公允价值层次列示内容质量高低取决于企业披露内容可靠性和相关性。

2.将质量较高公允价值层次传递给投资者。使用者的学历、人格、市场信息认知态度等的内外部因素的不同会造成他在收到会计信息时产生不同的反应。在先验异质信念的前提下,贝叶斯法则用于分析他们获得的内容,最终导致了后验信念的异质性。

3.为了最大限度地发挥企业的效用,投资者使用Ohlson模型,利用企业公开的公允价值层次信息来估计企业价值,从而决定买卖股票。

4.资本市场中使用同一种决策的信息使用者数量很多时,大量的资金流就会流向同一方向,就会使得股价随之波动。在社会互动的效应下,股价变就会使得企业价值随之波动。

五、公允价值层次在我国金融企业应用中的问题

(一)公允价值层次披露不充分

CAS39要求在公允价值各个层次上应列示输入值、估值技术以及在财务报表附注中列示导致各种估值技术发生变化的因素。然而,由表1和表2可以看出,使用公允价值计量属性最多的金融业尚未完全实现公允价值层次信息的全面列示,还发现即使已列示公允价值层次的公司也有格局不一致且内容不标准的情况。

(二)公允价值估值技术可靠性低

中国金融业常用的确定每一层次公允价值输入值的估算技术有市场法、收益法和成本法。其中,市场法评估是最真实有效的。市场法用于估计相似资产与负债的价值以及其他相关市价的计量技术。假设计量日期的项目是根据当天的市场上的价格交易的。如果交易实际发生,那天的市场价格是交易价格;如果交易没有实现,那么主观上的假设就不能够印证了。所以,在计量日假设交易实际已发生提供的企业讯息的可靠性仍然存在疑问。

(三)公允价值第三层次易被企业用于利润操纵

会计信息用户关注投资决策的利润等指标。公允价值的可信度很低,公允价值受人为主观影响较大,所以管理层一般借用这种计量方式进行利润操作。公允价值前两个层级输入值是由可靠性较强可观测市场提供的数据;公允价值最后一个层次的输入值来自不能够观测的市场数据,主观因素比较强,可靠性低。虽然公允价值计量属性不是管理层操纵收益的罪魁祸首,但公允价值的最后一个层次很容易被公司管理层用于操控收益等指标。

六、政策建议

(一)规范公允价值层次披露机制

在整理2007~2015年金融业上市企业年报的过程中,本文发现了中国金融业的大部分公允价值层次信息列示在年度报告附注中,非金融公司披露的很少。所以,上市公司应该按照两个文件中的规定进行披露公允价值层次信息,并将连续和不连续公允价值区分计量,并分类型披露公允价值各层次的数量。

(二)加大投资者培训力度和估值水平

中国的资本市场正在不断改善,但中国庞大的投资团队正受正确估值问题的困扰。中国资本市场股市暴跌的现象表明,中国的投机现象非常明显,中国投资者中理性投资者的比例仍然很小。这将导致资本市场资源的不合理分配,降低会计数据的相关性,最终导致市场趋于无效。所以,监管部门应该加大对证券企业、股票散户投资者、分析师等的会计信息估值,特别是依据公允价值估值培训力度,增加会计数据价值的相关性,促进市场变得有序。

(三)加强会计界与评估界的交流与合作

实际上,公允价值第二、三层次计量时都存在主观判断的成分,使得企业会计人员应具备较高的职业素养和专业能力。 但是IFRS13中明确规定若主体存在独立第三方(如定价服务机构和经纪商)提供的符合标准的报价,可以使用独立第三方提供的报价。由于与企业和信息使用者无关的第三者的业务能力较强,并且第三者的利益不受企业收益的驱使,因此,可以给出客观公正的公允价值信息。我國资本市场仍处于不断发展完善的阶段,不能很好地发挥价格发现的功能,应该加强会计界与评估界的交流与合作,鼓励上市公司通过独立第三方计算企业各个项目的公允价值。

七、总结

本文以我国金融业为研究对象分析了公允价值层次的披露现状,并针对公允价值层次应用产生的会计后果和经济后果进行了详细分析,发现公允价值层次列示过程中存有的漏洞并提出改进措施。希望针对金融业公允价值层次应用的分析,可以促使所有上市公司公允价值层次披露更加完善,使公允价值层次信息列示水平提升,维护信息使用者的权益。

参考文献:

[1]邓永勤,康丽丽.中国金融业公允价值层次信息价值相关性的经验研究[J].会计研究,2015(04).

[2]钟晨,张晓朴,吴雄.公开信息披露会加剧投资者异质信念吗?——以29家房地产上市公司为例[J].西南民族大学学报(人文社科版),2017(03).

[3]李庆玲.CAS39公允价值层次信息规范披露对价值相关性的影响[J].会计之友,2016(19).

(作者单位:山东管理学院会计学院)

猜你喜欢

中国经贸(2016年22期)2017-01-16

商业经济(2016年3期)2016-12-23

商情(2016年43期)2016-12-23

人民论坛(2016年38期)2016-12-23

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

大众理财顾问(2016年2期)2016-06-06