募集资金投向变更对上市公司绩效的影响研究

2019-11-20 13:50刘函如

中小企业管理与科技·下旬刊 2019年9期

刘函如

【摘 要】融资是证券市场的一个基本功能,上市公司为了自身的可持续发展,都会选择在证券市场中募集资金。募集资金的使用效率会对企业自身的经营产生影响。论文以国内有关上市公司募集资金投向变更的研究为基础,分析了上市公司募集资金变更投向的现状,说明了其募集资金的实际使用情况,阐述了导致募集资金变更的原因,并进一步分析了变更募投项目对企业绩效的影响。最后得出变更募集资金投向是一种低效率的资金使用行为。

【Abstract】Financing is a basic function of the securities market, listed companies for their sustainable development, will choose to raise funds in the securities market.The use efficiency of raised funds will affect the operation of enterprises themselves. Based on the research on the change of the investment in the raised funds of listed companies in China, this paper analyzes the current situation of the change in the investment in the raised funds of listed companies, explains the actual use of the raised funds, expounds the reasons leading to the change in the raised funds, and further analyzes the impact of the change in the raised funds on the enterprise performance. Finally, it is concluded that changing the direction of raised funds is an inefficient use of funds.

【關键词】募集资金;投向变更;企业绩效

【Keywords】fund raising; changing investment direction; enterprise performance

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2019)09-0052-04

1 引言

在经济转型背景下,我国资本市场发展迅猛、规模日益扩大。但是我国资本市场尚不成熟,在股票市场发展的历程中,难免会出现各种各样的问题,募集资金投向变更就是其中之一。由于受到各方面因素的影响,上市公司所承诺的募投项目有很大可能会发生变化,为了能够更好地适应市场,将募集资金投资于另外一些能够增强企业竞争力的项目,从而稳固企业的市场地位以及增强企业的综合实力,或者上市公司事先没有详细具体的投资计划,不知如何使用所募集到的资金而随意变更募集资金投向,将募集资金的长期闲置或者为了提高所谓的“资金利用率”而盲目地进行投资,这些募资投向变更的行为使得上市公司资金配置出现错位,产生投资过度或投资不足的行为,进而大幅度降低了募集资金的使用效率。此外,如果上市公司募集资金不按原先计划进行投资,公司的财务状况和经营业绩难免会发生改变,甚至有可能会影响到企业价值和发展前景,而这些往往都是投资者所关心的。

2 文献综述

2.1 国外文献

国外市场相较于国内,法律和监管力度成熟,在资本市场成熟的国家会有法律严格规定,不允许上市公司随意变更其在首次发行或再融资的招(配)股说明书上已确定的投资项目[1],上市公司基本不存在募集资金投向变更案例,问题主要存在于经营者和控股股东在投融资决策中对公司施加负面影响。基于上述原因,国外文献中几乎不存在对于上市公司募集资金投向变更问题的研究。

2.2 国内文献

国内资本市场尚不成熟,相关法律和监管力度不够完善,这些因素导致我国上市公司募集资金投向变更行为频繁。国内学者对于募集资金在投向变更的研究主要集中于其原因、影响因素及其效果等方面。由于客观原因而非主观原因的变更称为“善意变更”,反之则称为“恶意变更”[2]。募集资金投向变更的原因包括:上市公司的财务决策体系和财务分析不成熟[3],证券监管对投资者保护不够[4],中国特殊的制度背景[5],高价格和高投资收益率的市场利益驱动[6],公司治理机制不健全不完善等[7]。对于募集资金投向变更影响因素的研究包括外部环境因素和内部治理因素两个方面。我国以投资项目的名义进行筹资的“项目型股票融资制度”[8],投资审批制度不符合企业真实需求,合理尺度没有标准[9],股票发行机制不合理,非市场化的发行机制造成资源浪费和募资投向变更问题[10],政府干预使得企业做出不符合自身实际需求的过度融资行为[11]等都属于外部环境因素。公司流通股占比低,股东难以制约管理层行为[12],公司治理结构不合理,治理水平差[13],控股股东为了满足自身利益,掏空公司谋取私利[14]等都属于内部治理因素。对于募集资金投向变更效果的研究:随意变更投资项目和投资进度会对公司业绩产生明显的不利影响[15],IPO募集资金投入不足和投向变更很可能造成A股IPO长期盈利能力下滑[16],募集资金投向变更和闲置与公司经营业绩呈显著负相关[17],募集资金的滥用会造成公司长期业绩的恶化[18],公司经营业绩下降幅度越大,IPO募集资金投向变更越容易发生[19],在具有政治关联的公司中,募集资金投向的变更往往引导公司业绩向好的方向发展[20]。

根据上述文献分析,上市公司募集资金投向变更的研究涉及范围广泛,包括行政体制、资本成本、市场机构和公司财务等方面。公司业绩能反映一个公司的战略决策,公司管理体制和募集资金使用效率等方面,是一个具有综合性的指标,本文通过对募集资金投向变更对上市公司的影响进行研究,提出具有对公司相关决策具有参考意义的观点,帮助企业投资者做出更加合理的投资行为,规范上市公司随意变更募集资金的行为。

3 海鸥股份募资投向变更情况

3.1海鸥股份简介

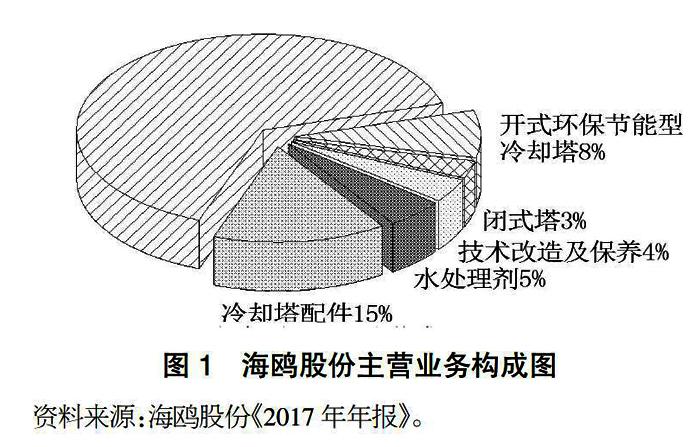

江苏海鸥冷却塔股份有限公司(简称:海鸥股份)1993年成立于江苏省常州市,主要从事工业冷却塔的研发、设计、制造及安装业务,并提供相关的技术服务。公司主要产品为机力通风冷却塔(常规冷却塔和开式环保节能型冷却塔)。2017年海鸥股份各主营产品收入占总收入的比重如图1所示。

3.2 海鸥股份募集资金及使用情况

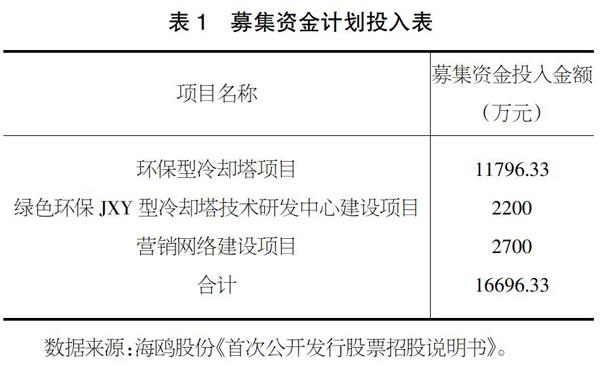

2017年5月,海鸥股份发布IPO招股说明书,在上海证券交易所以每股8.76元的价格,公开发行了3360万普通股股票,扣除发行费用后所募资金净额为16696.33万元。海鸥股份计划将全部募集资金投资于募资项目,如表1所示。

截至2018年12月31日,募集资金的实际投资使用情况如表2所示。

3.3 募集资金变更情况

2017年7月24日,公司为了提高资金利用效率,增加公司投资收益,审议通过了《关于使用部分闲置募集资金进行现金管理的议案》,使用部分闲置募集资金投资理财产品。截至2018年12月31日,公司募集资金变更情况如表3所示。

4 海鸥股份募投项目变更的原因分析

4.1 投资项目的可行性分析不足

公司对募集资金变更是由于募投项目进展缓慢,无法产生经济效益而不得不采取变更行为。募投项目的可行性和长远性分析不足,项目所涉及的内容已不适应企业当前状况,募投项目进度因各项原因延缓。以上种种迹象表明,企业募投项目的可行性分析不足,在障碍出现时没有制定和采取有力的针对措施,最终导致企业募投项目延缓,募集资金大量闲置而不得不进行现金管理。

4.2 项目审批时间过长

企业IPO流程如图2所示,从项目受理到核准发行平均历时一年以上,例如,海鸥股份招股说明中承诺的“环保型冷却塔项目”,其可行性研究报告于2014年4月编制完成,但是直至2017年5月4日公司才成功上市,其长时间的项目审批时间导致公司发生募投项目变更的行为。

4.3 监管制度不健全

海鸥股份自成功上市融资以来,对《招股说明书》中承诺的投资项目进度异常缓慢,证监会对此提出了质疑后,也仅是要求公司就募资使用较少、决策是否谨慎合理做出说明,并要求保荐机构发表核查意见,并未有其他处罚。此外,海鸥股份还屡次变更募集资金用于购买理财产品,其目的究竟是为了提高公司价值促进发展公司,还是为了满足少数人利益的“谋私利”行為仍未可知。

5 募集资金变更对公司财务的影响分析

5.1 对资产规模的影响

如图3所示,海鸥股份2015-2018年公司资产规模逐年增加。2017年开始,公司资产规模连续两年有着较大幅度提升。分析公司其他流动资产构成发现,海鸥股份2017年其他流动资产几乎全部是由理财产品构成,而这些购买理财产品的资金就是变更的募集资金。相较于2017年,2018年募集资金账户余额增加了6771万元,约为货币资金增加额的60%,也就是说海鸥股份2018年资本规模增加的主要因素是募集资金的回笼效果。

综上所述,海鸥股份2017-2018年度资产规模增加,其主要原因是企业的一种资金管理手段,而不是将募集资金投资于计划项目。这种形式的增资行为并不会给企业的主营业务带来很多实质性的帮助。

5.2 对收入和成本的影响

如图4所示,海鸥股份2015-2018年营业总成本整体趋势与营业收入保持一致,2017-2018年营业收入分别增长了4.84%和6.81%。如表4所示,海鸥股份企业营业收入几乎全部来源于主营业务,环保型冷却塔所占比均不足10%。如果公司提高环保型冷却塔在主营业务中的比重,那公司的营业收入将会进一步提升。

综上所述,海鸥股份变更募集资金的行为,并没有给自身营业收入带来有益影响,反而由于变更了本应投资于环保冷却塔项目的资金,缺少了环保型冷却塔能够带来的收入,影响主营业务收入的进一步提高。

5.3 对盈利能力的影响

如图5所示,2015-2018年海鸥股份营业利润率整体变化不大,一直在8%上下波动;公司四年的净资产收益率却从最高时期的9.19%降至5.12%。海鸥股份募集资金变更对自身净资产收益率和营业利润率均未带来明显帮助。通过进一步研究影响净资产收益率指标的净利润和所有者权益因素发现:2017年,公司净利润相比上年增加2.61%,公司所有者权益增加46.39%。由于净利润的增加幅度小于所有者权益,最终导致了2017年净资产收益率的降低。

如表5所示,公司原计项目投资收益率高达30.22%,而滚动购买理财产品的投资收益率仅为2.18%,变更募集资金投向后的资金使用效率显然不如原承诺的投资项目。

综上所述,海鸥股份募集资金变更非但没有明显提升公司的盈利能力,反而降低了公司收益,最终导致了自身净资产收益率的下降。此外,变更后的投资收益远低于原投资收益,会降低投资者对公司的信心,不利于公司的长远发展。

6 结论

本文介绍了海鸥股份募集资金投向变更的情况,通过对海鸥股份变更募集资金投向行为的研究发现:海鸥股份募集资金变更是一种效率低下的资金使用行为。公司上述的变更募集资金投向行为从财务绩效上看,并没有给公司经营带来有利影响,无法给公司营业收入做出贡献,反而失去原项目能够带来的收益,机会成本提高。变更募投项目也没有给公司带来更高的营业利润率,净利润与所有者权益的增长速度差异过大导致净资产收益率的降低。变更募投项目的投资收益远低于原项目,将会给公司带来极大损害。

【参考文献】

【1】李俊梅.上市公司募集资金变更与公司绩效的实证研究[J].财会通讯,2011(18):81-83.

【2】刘勤,陆满平,寻晓青,等.变更募集资金投向及其监管研究[J].证券市场导报,2002(1):35-40.

【3】朱武祥.上市公司募集资金投向决策分析[J].证券市场导报,2002(4):49-53.

【4】田剑英.对我国证券市场中小投资者保护的问题及对策[J].学术交流,2008(6):93-97.

【5】翟春燕,张为国.募集资金变更与公司治理[J].财政研究,2005(5):59-61.

【6】杨雪莱.上市公司变更募集资金投向的市场原因的实证研究[J].武汉轻工大学学报,2003,22(3):84-87.

【7】陈菲.上市公司再融资投向变更及其对公司业绩的影响[D].长沙:湖南大学,2006.

【8】董屹.中国上市公司募资变更行为研究[D].成都:西南财经大学,2006.

【9】王立元.上市公司IPO募资投向变更行为的制度根源[J].新金融,2010(5):28-30.

【10】赵秋瑾.上市公司募集资金投向变更与投资效率的实证研究[J].赤峰学院学报(自然版),2015(10):89-91.

【11】王少飞,官峰,高斯达,等.地方政府换届与企业募资投向變更的有效性[J].财经研究,2014,40(11):108-120.

【12】李文红,陈潇阳,代云初.创业板上市公司首发募集资金变更程度影响因素研究[J].财会通讯,2015(30):79-82.

【13】胡永平,黄兵涛,刘磊.企业募集资金投向变更的动机分析——基于利益冲突视角[J].会计之友,2014(08):96-98.

【14】王晓亮,俞静.定向增发、股权结构与募集资金投向变更研究[J].统计与决策,2015(4):185-188.

【15】原红旗,李海建.配股资金使用与公司业绩[J].中国会计评论,2005(1):143-160.

【16】陈文斌,陈超.新股上市后盈利能力下滑及募集资金使用分析[J].管理科学学报,2007,10(4):49-55.

【17】陈美玉.募集资金投向对公司经营业绩的影响分析——来自上市公司的证据[J].财会通讯:学术版,2007(11):119-122.

【18】朱云,吴文锋,吴冲锋,等.圈钱行为与后果——募集资金滥用与再发行长期业绩恶化[J].2007,41(7):1087-1091.

【19】杨全文,薛清梅.IPO募资投向变更、经营业绩变化和市场反应[J].会计研究,2009(4):69-77.

【20】黄新建,唐良霞.政治关联、股权融资与变更募集资金投向——基于中国上市公司的实证研究[J].软科学,2012(4):123-126.