债券税收与地方政府债券收益率研究

2019-11-15 06:02:54朱子升中央国债登记结算有限责任公司

消费导刊 2019年41期

朱子升 中央国债登记结算有限责任公司

一、引言

我国债券市场具有较多品种,主要分为国债、地方政府债、政策银行债等利率债以及企业债、公司债等信用债。2016年3月24日,财政部、国家税务总局向社会公布了《营业税改征增值税试点实施办法》等一系列法律法规,债券税收方式也发生了一系列的变化。一般企业、个人投资者以及资产管理产品在投资不同类别债券的税收缴纳上出现了较大分化。

二、债券税收情况

(一)一般企业投资债券税收

根据相关法律法规,对国债、地方政府债利息收入免征增值税,对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税。企业到期前转让国债、或者从非发行者投资购买的国债,免征企业所得税。企业转让或到期兑付国债取得的价款,应作为转让财产,其取得的收益(损失)应作为企业应纳税所得额计算纳税。国债利息收入及符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。具体征税方法如下:

债券类型 收益 所得税 增值税国债利息 免税 免税买卖差价 免税/缴税(见法规3)一般纳税人6%;小规模纳税人为3%地方政府债利息 免税 免税买卖差价 25%(注)一般纳税人6%;小规模纳税人为3%金融债券 利息 25% 同上买卖差价 25% 同上信用债 利息 25% 同上买卖差价 25% 同上

对债券利息收入免税的特殊规定:

适用主体 税收优惠政策 政策依据中国邮政储蓄银行按照2015年国家专项债券发行计划定向购买国家开发银行、中国农业发展银行发行的专项债券取得的利息收入,减半征收企业所得税。财税【2015】150号中国保险保障基金有限责任公司根据《保险保障基金管理办法》购买政府债券、中央银行、中央企业和中央级金融机构发行债券取得利息收入,免征企业所得税。财税【2016】10号中国铁路总公司对企业投资者持有2016-2018年发行的铁路债券取得的利息收入,减半征收企业所得税。财税【2016】30号

(二)个人投资者债券税收问题

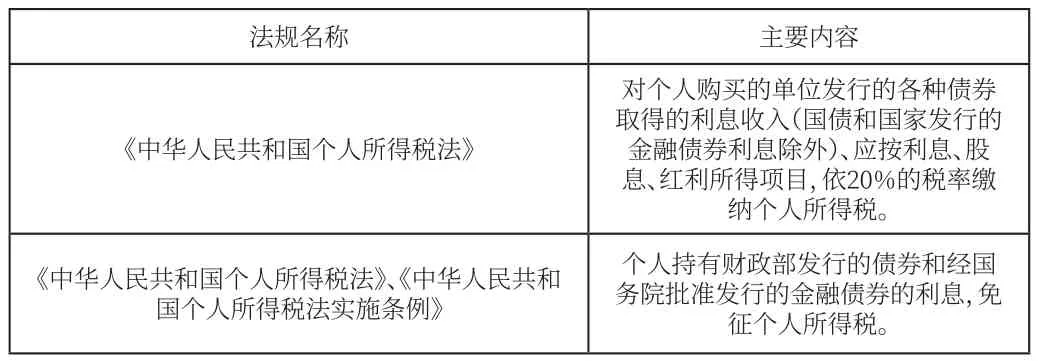

1.法律法规梳理

法规名称 主要内容《中华人民共和国个人所得税法》对个人购买的单位发行的各种债券取得的利息收入(国债和国家发行的金融债券利息除外)、应按利息、股息、红利所得项目,依20%的税率缴纳个人所得税。《中华人民共和国个人所得税法》、《中华人民共和国个人所得税法实施条例》个人持有财政部发行的债券和经国务院批准发行的金融债券的利息,免征个人所得税。

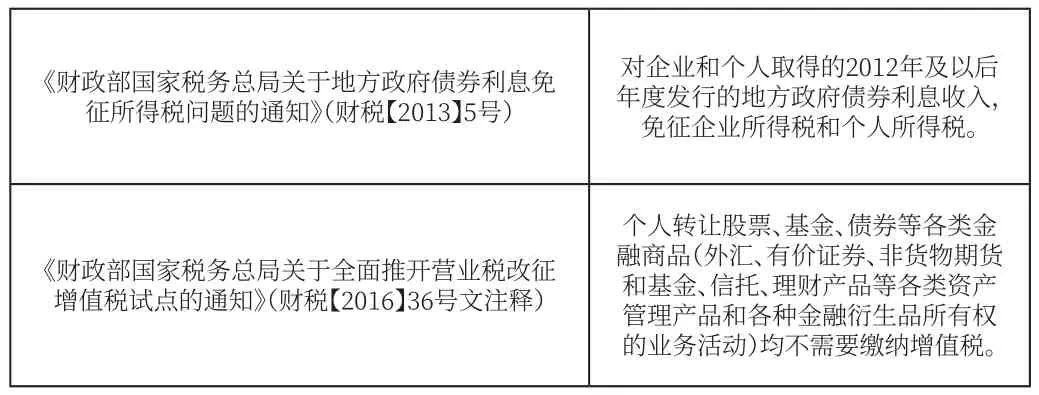

《财政部国家税务总局关于地方政府债券利息免征所得税问题的通知》(财税【2013】5号)对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税。《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号文注释)个人转让股票、基金、债券等各类金融商品(外汇、有价证券、非货物期货和基金、信托、理财产品等各类资产管理产品和各种金融衍生品所有权的业务活动)均不需要缴纳增值税。

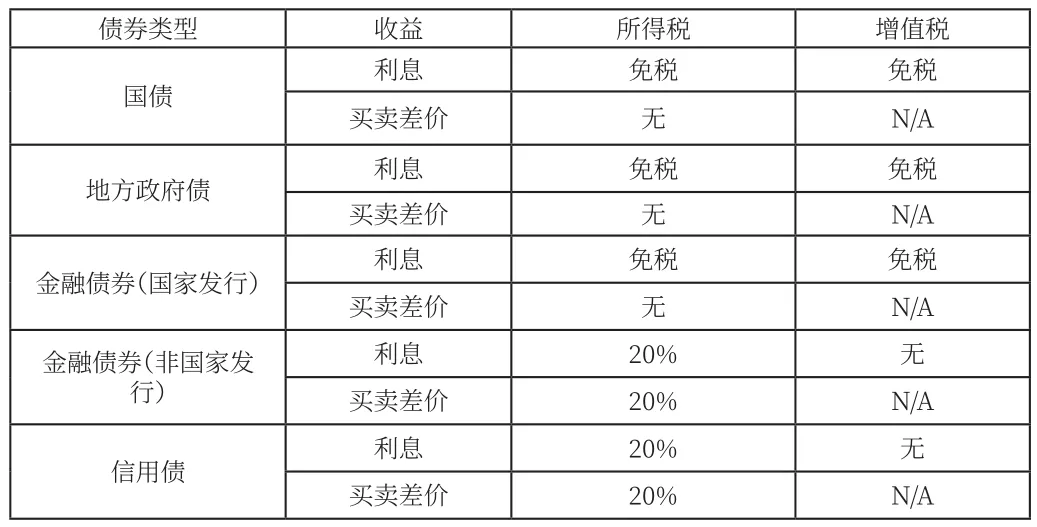

2.具体征税方法

债券类型 收益 所得税 增值税国债利息 免税 免税买卖差价 无 N/A地方政府债 利息 免税 免税买卖差价 无 N/A金融债券(国家发行)利息 免税 免税买卖差价 无 N/A金融债券(非国家发行)利息 20% 无买卖差价 20% N/A信用债 利息 20% 无买卖差价 20% N/A

(三)资管产品的债券税收问题

1.资管产品企业所得税

《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税[2018]1号)规定:“对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税;对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税;对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。”因此,资管产品并不需要缴纳所得税。

2.资管产品增值税

资管行业增值税适用一般计税方式,税率6%。国债和地方政府债利息收入免税,金融商品转让要缴纳增值税,但证券投资基金买卖股票、债券时免税。地方政府债券、政策性金融债、同业存单的利息收入免增值税,买卖差价除公募基金外均需缴税。买卖价差除公募基金有特殊优惠外,其他机构中属于金融商品转让的,都需要缴纳增值税。对于持有到期的投资者来讲,增值税征收对地方政府债券最终收益没有影响。

三、税收对地方政府债券利率影响分析

地方政府债券存在一级市场上利率较低以及二级市场上流动性较差的现象。根据财政部、国税总局【2013】5号文规定,对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税,国家对地方政府债券的税收扶持力度逐渐增大,与其他债券的真实可比利率高于其票面利率,收益率存在被低估的情况。

(一)持有至到期收益率

地方政府债券不同期限的利率显著低于其他同类债券,与风险相对较高的企业债和私募债相比,同期限利率要低3-4个百分点。但若采取税价分离,考虑将地方政府债券在所得税和增值税上的减免,按照企业法人缴纳25%的所得税以及6%的增值税进行测算,地方政府债券与其他券种的可比利率均在5%以上,高于商业银行债券,与一般公司债券相近,比风险较高的企业债券和私募债券相比,利率只低1%-1.5%。

(二)税收对二级市场流动性的影响分析

地方政府债券在二级市场上的流动性与国债和政策性银行债相比明显较低。截至2018年7月24日,债券二级市场共交易地方政府债券总额为681.14亿元,占发行量的3.33%。以2018年5月的换手率数据为例,国债、政策性银行债的换手率均在10%以上,信用水平不及地方政府债的企业债换手率也在5%。地方政府债券的换手率仅为1%,在债券二级市场上的交易活跃度较差。

从税收政策上看,对于地方政府债券明显倾向于奖励持债到期,抑制了市场交易。为了鼓励地方政府债发行,2013年财政部、税务总局发布了《关于地方政府债券利息免征所得税问题的通知》(财税[2013]5号文),“对企业和个人取得的2012年及以后年度发行的地方政府债券利息收入,免征企业所得税和个人所得税”。但除个人投资者外,相应的税收优惠并没未延至二级市场,这就产生了交易税。交易税是由债务交易时产生的税收,债券的换手率越高,所产生的成本越大,对债券市场的流动性产生负面影响。2014年国家税务总局公告50号文明确指出:“金融企业从事债券买卖业务,以债券的卖出价减去买入价后的余额为营业额,买入价应以债券的购入价减去债券持有期间取得的收益后余额确定。”而后营改增后,免征增值税优惠政策中并未纳入二级市场交易中,故买卖债券的收入需要缴纳企业所得税及增值税。

地方政府债券的交易以金融机构,尤其是银行为主,现行的关于地方政府债券发行与交易的税收政策使得投资者更倾向于持债到期而非上市交易,不利于地方政府债券的流通。

从市场角度看,地方债在二级市场上虽然存在着收益较低,流动性不足的问题,但随着2017年下半年开始的强监管时代,开始了较长时间的去杠杆进程,市场流动性收紧,部分信用债风险暴露,使得资金更多选择类似地方政府债券这类的更安全的工具。投资者多元化程度提升,也有利于在一定程度上改善地方债流动性。而不同省份由于经济财力状况、信息披露程度等差异,发行价格进一步分化,市场化机制不断形成,会增加其交易机会。

从监管者角度看,为提高地方债对投资者的吸引力,地方债二级市场交易很有可能推出新的举措,如完善做市商制度,鼓励实力雄厚的证券公司为地方债做市商,通过固定收益平台为客户提供流动性。此外,地方债的投资主体也日益多元化,比如上交所、深交所成功试点个人投资者参与认购,地方债的流动性有望逐步提高。

综上,地方政府债在二级市场上的流动性较差是暂时性,从短期来看,强监管时代会加速其流动性,从长远来看,新的制度的推行将会使其流动性得到较为彻底的改善。

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22 05:39:23

中国林业经济(2019年4期)2019-07-25 02:31:58

商情(2017年36期)2017-12-26 03:41:16

金融发展研究(2016年2期)2016-06-06 12:00:17

中国化肥信息(2016年29期)2016-05-17 04:25:26

小学生·新读写(2016年6期)2016-05-14 13:48:40

数学大王·中高年级(2016年5期)2016-05-14 08:05:47

商业会计(2014年9期)2014-09-19 06:23:04

时代金融(2014年6期)2014-05-18 02:26:56

江苏卫生事业管理(2014年2期)2014-02-28 01:59:41