出口信用保险与保理业出口促进模式及作用机制研究

2019-11-15 06:02:52柯冬梅中南民族大学经济学院

消费导刊 2019年41期

柯冬梅 中南民族大学经济学院

一、引言

自2018年起,中美之间贸易摩擦正式升级为贸易战,这必定会影响中国出口企业的生存与发展,而出口信用保险和保理这两种金融工具的出现,能很好地帮助出口企业减少贸易融资与收汇风险。而这两者之间既竞争又互补的关系,使得它们之间的合作更是耐人寻味。目前,研究出口信用保险与保理业之间合作问题的学者非常少,本文着眼于二者合作的出口促进模式以及作用机制,对此问题进行了深入分析。

二、出口促进模式

(一)出口信用保险对出口的促进模式。

1.经营主体不断增多

中信保成立以后,在出口信用保险尤其是短险的经营上逐渐占领垄断地位。但是,2013年1月1日,人保财险首获短险的经营资格,打破了中信保在短险市场的垄断格局,2014年,平安财险、大地财险、太保财险也获得短险的业务试点经营资格, 短险市场呈现“1+4”的经营格局,短险的商业化运营趋势加快,我国出口企业也获得更多保障。

2.功能及服务方式多样化

出口信用保险能够为企业提供包括风险保障、融资支持、损失补偿、政策导向等在内的多种功能与服务,满足企业出口的多种需求,减少出口顾虑。

3.业务创新

中信保成立后,其业务体系不断发展与完善,主要产品及服务包括:中长期出口信用保险、海外投资保险、短期出口信用保险、与出口信用保险相关的信用担保和再保险、信息咨询等出口信用保险服务。此外,中信保还按需提供定制化、私人化服务,中国葛洲坝集团股份有限公司承建的巴基斯坦Suki Kinari水电站项目便是创新体现。

(二)保理业对出口的促进模式。

在促进我国出口方面,保理业中主要起作用的是银行保理商,其运作模式主要有两大类:双保理模式和单保理模式。

1.双保理模式

双保理模式是国际保理中普遍采用的方式,涉及的当事人总共有四方:出口商,即对所提供的货物或劳务出具发票,并将应收账款转让给保理商的一方;出口保理商,为出口商所在国的金融机构,是在有关国际保理协议下对出口商的应收账款叙做国际保理业务的一方;进口保理商,为进口商所在国的金融机构,核准信用额度、提供坏账担保并负责债款回收;进口商,是对由于提供货物或服务所产生的应收账款负有付款责任的一方。

2.单保理模式

单保理是出口保理商与进口保理商由同一保理商兼任的保理模式,没有保理商的一方需要对保理商开立的所有协议、合同等进行文本翻译,需耗费一定精力,由于理解的偏差和法规制度等的不同,还容易造成原意曲解等,因此,单保理现在主要适用于国内保理。

(三)二者合作出口促进模式。

目前,我国出口信用保险与保理业的合作案例还很少,且集中在银行保理与中信保的合作上。至于二者合作以促进出口,更多的体现在业务的交流与协作方面,如2018年9月,建行天津市分行将深化与中信保的合作,以出口信用保险与银行融资业务协同创新为有利抓手,为中资企业“走出去”保驾护航。除此以外,合作出口促进模式几乎是空白,急需创新。

三、作用机制

出口信用保险与保理业对出口都具有促进作用,本文选取了2002—2018年相关数据对此进行实证检验,其中,出口信用保险保额数据来自中信保公司年报以及公开资料,保理业务量数据来自FCI官网,出口总额数据来自于商务部。

(一)变量的单位根检验

本文采用单位根检验(ADF检验)对三变量分别进行了平稳性检验,以确定变量是否为同阶单整。下表3-1 为出口信用保险承保额Insurance(简称“Ins”)、保理业务总量Factoring(简称“Fac”)与出口贸易额Export(简称“Exp”)这三变量的单位根检验结果。

根据检验结果可知,二阶差分后的变量是平稳的,可以继续进行协整分析。

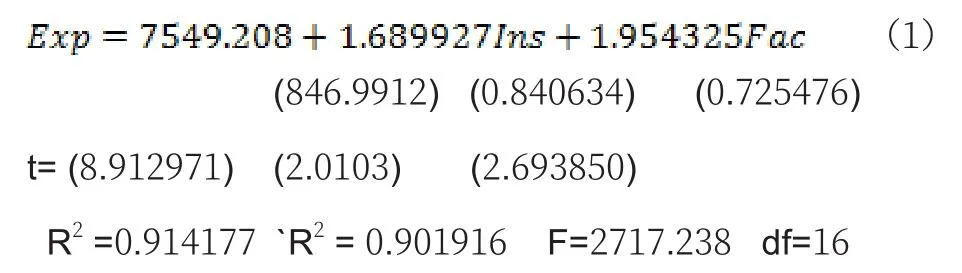

(二)回归模型

本文采用了EG两步法,此外,我们还要对残差项E进行检验,来确定其是否存在稳定的协整关系,对解释变量出口信用保险承保额、保理业务总量与被解释变量出口贸易总额的最小二乘OLS检验结果如下:

对残差项E进行单位根检验值为-2.41576,小于5%显著性水平下临界值-1.964418,因此我们可以认为Export、Insurance、Factoring之间存在稳定的协整关系。

从式(1)可以看出,出口信用保险承保额、保理业务量与我国的外贸出口额呈正相关,出口信用保险承保额与保理业务量对外贸出口额的弹性分别为1.689927、1.954325,即二者在对方数量不变情况下对出口额每年增加量分别约为1.7美元、2美元。

(三)格兰杰因果检验

由上述分析可知,模型回归分析是可信的,不存在“伪回归”,进一步进行格兰杰因果检验以确定变量间的因果关系,检验结果见表3-3

表3-3 Granger因果检验的结果

结果表明,承保额是出口额的Granger原因,但保理业务量不是出口额的Granger原因,出口额均不是承保额与保理业务量的格兰杰原因,出口信用保险是保理业务量的格兰杰原因。这表明:增加出口信用保险的承保额有利于促进出口贸易进一步发展,所以我们需要积极发展出口信用保险;保理业务量增加对贸易更多是一种间接促进作用,即出口信用保险增加带动保理业务量增加,进而促进对外贸易增长;出口额增加未必会导致出口信用保险承保规模与保理业务扩大,表明二者业务扩展不能仅仅寄希望于出口贸易的发展。

四、结论分析与对策

通过以上分析及实证检验,我们发现出口信用保险、保理业确实对我国对外贸易有正向联合促进作用,但是保理业对出口促进作用更多是通过出口信用保险的拉动,也即是一种间接作用,原因可能如下:

1.保理业中商业保理近几年发展势头迅猛,赶超银行保理,贡献了大部分的保理业务量,而商业保理更多的是偏向于国内企业保理融资,对出口的拉动作用有限。

2.出口信用保险与保理业存在竞争性与互补性,二者相互促进,出口信用保险承保规模的扩大一定程度上拉动了保理业的发展,双方进行合作可以更好地为企业出口服务。

在当前贸易战背景下,出口信用保险与保理业可以在多方面展开合作,包括信息资源共享、风险管理、人才培养等领域,更好助力我国企业出口,维护我国出口贸易安全。

猜你喜欢

现代经济信息(2023年22期)2023-08-25 21:02:25

文萃报·周五版(2022年41期)2022-05-30 10:48:04

中国经济周刊(2021年1期)2021-02-05 09:49:38

今日农业(2020年18期)2020-12-14 19:08:44

玩具世界(2020年6期)2020-12-06 05:55:14

大众理财顾问(2018年9期)2018-09-14 02:47:28

中国有色冶金(2018年1期)2018-02-01 23:17:18

消费导刊(2017年15期)2017-11-07 03:42:36

人民交通(2017年10期)2017-10-25 11:13:08

广西教育·D版(2016年10期)2016-10-17 17:54:41