房地产项目设计阶段成本控制研究

2019-11-13 05:56孙振宇

锋绘 2019年9期

孙振宇

摘 要:房地产项目设计阶段加强成本管控对于提升整个工程项目成本控制水平起着非常重要的引导作用。设计阶段成本控制需要结合房地产项目施工建设设计方案、设计规划科学化实现。本文针对房地产项目设计阶段成本控制分析基础上,旨在为实际工程项目成本管理发挥一定促进作用。

关键词:房地产项目;设计阶段;成本控制

1 房地产项目设计阶段成本控制现状分析

房地产项目设计阶段成本控制是整个成本管控的重要前提。在实际这一工作进行中,由于设计单位未能认识到设计方案科学化形成和成本管理之间的关系,经济理念比较薄弱,再加上设计过于注重技术应用,未能全面考虑设计因素,不仅增加工程项目设计成本。而且此种形势下形成的设计方案在后期落实中,对资源的消耗较多,施工成本高。面对这一问题,建筑市场各个房地产企业重视对设计成本的管控,力图在设计阶段实现设计技术和经济效益的有效权衡。我国目前设计单位工作中,未能全面考虑经濟效益,一个设计人员可能肩负多个项目设计任务,繁重的工作量并没有在设计人员工资薪金上得到有利回报。这样就导致部分设计人员过渡注重设计项目数量,忽视了设计质量的关注,必然增加工程成本。

此外,房地产项目设计阶段成本管控工作落实中,设计方案过于粗泛,部分企业在设计方案大致框架形成基础上,便进行相应的材料和设备准备引进工作。这样,必然增加隐形成本的提升,给成本管控带来不利影响。

2 房地产项目设计阶段成本控制优化措施分析

2.1 注重设计方案的科学论证和优化选择

在房地产项目设计阶段成本控制优化工作改进中,首先注重设计方案的科学论证,在多种设计方案优化选择基础上,最优化选择。一个建筑工程项目设计方案的优化形成需要充分考虑市场因素。基于市场因素分析前提下,定位建筑工程项目施工建设风格和档次,明确设计要点,合理应用价值工程设计理念,促使建筑工程项目结构和布局实现优化。此外,房屋建筑工程设计阶段,可以选择两个或多个设计单位,在设计单位所提供的设计方案中优化选择。同样,为了控制设计阶段多个单位同时设计的成本投入,可以优选专业技术水平高、设计能力强、经验丰富、市场声望高的人员参与到设计方案优化论证中,在满足工程项目建设现状和目标以及总资金投入下,最优选择施工方案,将成本控制在合理范围内。

2.2 实行限额设计,提升设计阶段成本管控水平

在房地产项目设计阶段成本控制改进中,实行限额设计,促使限额设计价值有效发挥是非常必要的。实行限额设计,能够在明确每项资金应用上限数量基础上,严格按照相关标准,进行定量统计。限额设计具体来讲,设计阶段方案形成人员为了优化方案形成,切实需要深入到工程单位实地勘察,对于较大的工程项目则需要投入大量的物力、人力和财力参与实施。那么,这导致的投入成本相对较多。以此,设计人员在有效权衡经济和工作客观性基础上,加强对社会、政府等方面已有资料的使用,通过借助现代化勘察技术实现高效率操作,为设计工作落实奠定基础。限制设计工作流程可以从合理确定限额设计总值、科学分配初步设计的投资限额、根据投资限额初步设计、合理分配施工图设计的限额造价以及施工图设计的造价控制落实。如果一个建筑工程项目施工规模、施工产品方案、工艺流程和设计方案等方面出现变化时,需要对初步设计进行修正,按照全新标准概算处理,并且上报主管部门审批。

2.3 编写高质量的设计任务书

高质量的设计任务书形成对于房地产项目设计阶段成本管控起着重要基础作用。在高质量设计任务书编写过程中,房地产开发企业前期市场调查分析,对目标客户的需求、外观、户型以及装修标准、配套需求等方面进行定位分析,反馈到任务书形成中。任务书对于设计阶段每一项操作管理明确规定,明确满足工程项目建设目标基础上,在工程项目全局为成本管控发挥指导作用。

2.4 注重工程项目结构的优化设计,减少结构成本

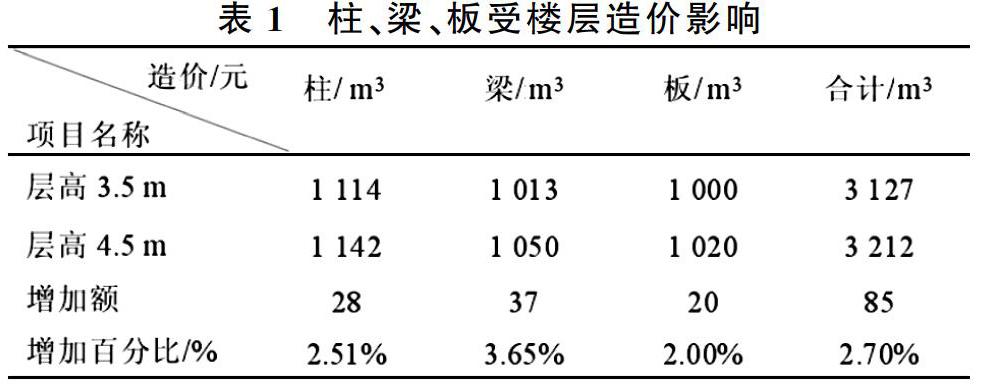

房地产项目设计阶段项目结构优化设计,能够极大减少后期技术、材料和设备投入,有效控制了结构成本。建筑工程项目层高的降低,一方面,通过减少构造柱、剪力墙等竖向构件的投入使用,降低其使用长度和体积;另一方面,降低工程项目总体高度,减少结构荷载,降低上部结构对地震力、风荷载的橙子啊,降低建筑结构成本。如表1。

通过以上分析,能够发现随着建筑层高增加,柱、梁、板的单位面积造价也相应提升,整体对工程成本的消耗也在增加。所以,在设计阶段优化工程项目结构合设计,降低结构成本是非常必要的。

3 小结

综上所述,房地产项目设计阶段成本控制工作进行中,在设计阶段成本管控现状分析下,能够从注重设计方案科学论证、实行限额设计以及合理选择设计任务书、控制结构成本投入等方面改进,充分发挥设计阶段成本管控的限定和引导作用,为房地产项目设计成本管控水平提升奠定基础。

参考文献

[1]马静. 房地产开发项目设计阶段的成本精细化管理思考与实践[J]. 上海房地,2018,377(7):30-31.

[2]韩蓉蓉. 建筑项目设计阶段的成本控制[J]. 江苏科技信息,2015,(5):55-56.

猜你喜欢

中州建设(2020年5期)2020-12-02

现代营销·学苑版(2016年11期)2017-01-19

居业(2016年9期)2016-12-26

商情(2016年43期)2016-12-23

职工法律天地·下半月(2016年9期)2016-11-30

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

河南科技(2014年18期)2014-02-27