光伏企业债务违约风险成因与防控

2019-11-05 09:27石笑

商业会计 2019年17期

关键词:风险预警

石笑

【摘要】 行业产能过剩、净现金流量的不足,总体盈利水平下降是光伏行业面临的难题,因此光伏行业一直是债务违约的重灾区。2018年*ST海润爆发的债务违约是行业困境的一个直接体现。文章采用纵向单案例研究方法,以* ST海润债务违约事件为例,进行了报告分析,并梳理了该上市公司债务违约的原因。同时结合光伏行业的现状,对*ST海润,更重要的是对同行业的众多企业提出相关建议。

【关键词】 *ST海润;债务违约;风险预警

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)17-0099-03

一、背景简介

(一)公司介绍

海润光伏科技股份有限公司由任向东家族于2004年创立,总部位居江苏省的江阴市。2004年11月,任向东控股的九润管业收购了90%股份,成为海润的第一大股东。2010年3月,海润光伏开始筹划重组上市。江苏申龙将资产负债整体出售给海润光伏的控股股东,同时增发换股吸收合并海润光伏。2011 年年底实现重组,并于2012年在上海证券交易所成功上市(股票代码600401),最高市值超200亿元人民币。2014年9月,顺利完成38亿元人民币的定向增发。

(二)行业背景

作为新能源产业中的主力军,光伏产业的成长一直受到社会和政府的關注。为鼓励和扶持光伏产业的发展,政府陆续发布了一系列相关政策文件,从最初的投资补贴,到税收和贷款折让以及项目土地分配等方面,在促进和保障光伏产业发展方面发挥了重要作用。然而,2018年5月31日,国家发展改革委发布了《关于2018年光伏发电有关事项的通知》,提到“暂停普通地面电站指标发放”“分布式光伏规模受限”“调低上网电价”等内容,被称为光伏“断奶”的政策出台。光伏新政出台后,光伏行业尤其是制造端面临着巨大的压力,先前经历爆炸性增长的光伏行业立即陷入沉默状态。

(三)案情梳理

*ST海润从2012年成功借壳江苏申龙以来,只有2012年、2015年是盈利的,而且均恰逢是保壳年,经营业绩不容乐观,与此同时2016年度、2017年度财务报表连续两年被大华所出具无法表示意见的审计报告,致使公司股票自2018年5月29日起被上交所实施暂停上市。因此公司融资面临进一步受限,部分银行贷款和到期承兑汇票未能如期偿付,一些金融机构的信托保理和融资租赁也面临着逾期债务。

2018年12月26日,*ST海润第三次发布关于金融机构债务逾期的公告。停牌已久的* ST海润((600401,SH)宣布截至目前累计逾期债务总金额约为36.43亿元。自2018年7月23日起,因尚未及时还清部分银行等金融机构的债务,同时又未完成贷款置换,随后增加逾期债务。据统计,累计逾期债务为36.43亿元,其中银行贷款和其他债务累计约4.69亿元,其他金融机构的债务31.74亿元。相关金融机构已对* ST海润提起诉讼并采取保护措施。

二、*ST海润债务违约原因分析

(一)过度负债经营,债务结构不合理

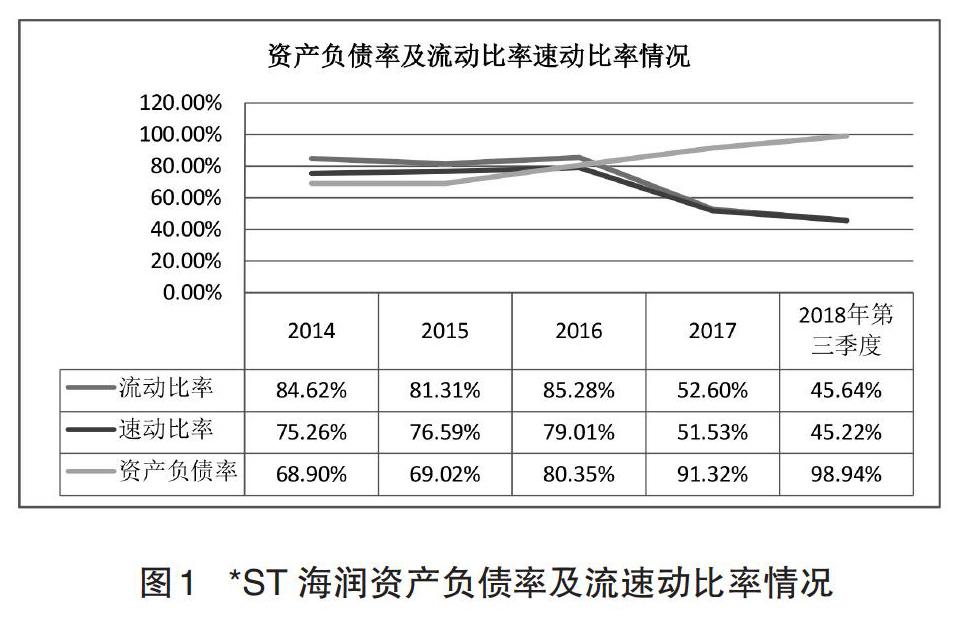

行业的快速增长和资金的支持是不可分割的,而债务融资始终是光伏产业的重要融资渠道。这一点在*ST 海润的身上也得到体现。从图1可以看到,2014年到2018年第三季度*ST海润的资产负债率状况。近年来,*ST 海润一直处于高负债中,资产负债率水平较高,到2017年年底已经达到91.32%,2018年第三季度该比例高达98.94%,已经接近资不抵债,再加上公司的资产减值损失呈逐年快速增长形势,在可以预见的将来*ST 海润很有可能破产。

1.债务的期限结构不合理。

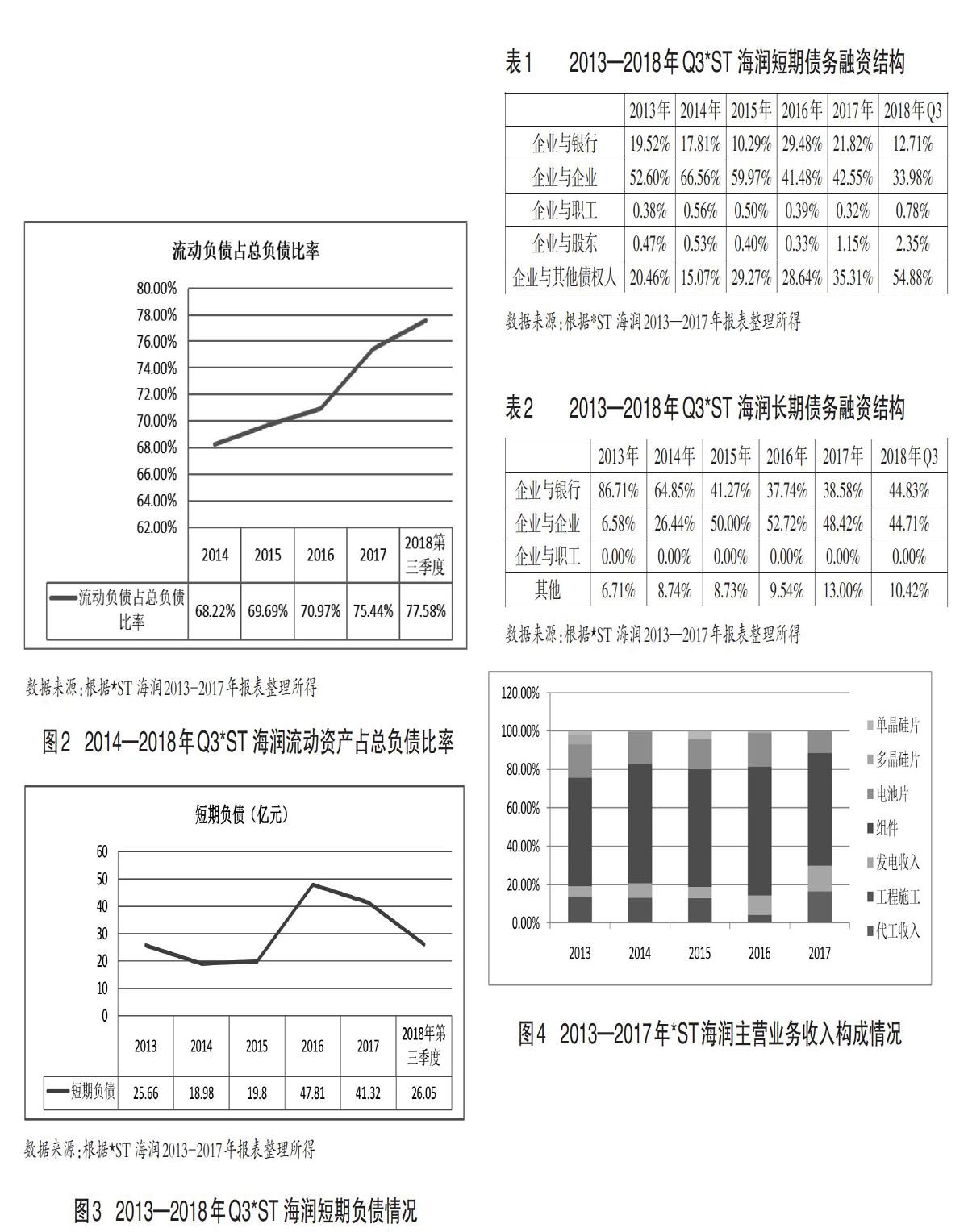

(1)高比例的流动负债。由下页图2可以看出,2014年到2018年第三季度*ST 海润流动负债占总负债比率居高不下并且逐年增长。2014年年底,该比率为68.22%,在2018 年第三季度则达到了77.58%。

(2)巨额的短期负债。图3根据短期借款和一年内到期的非流动负债情况来看短期负债总水平。2016年末,短期负债值达到最高,为47.81亿元人民币,截至2018 年第三季度,该数值为26.05亿元人民币,可以推断*ST 海润一直面临着巨大的短期偿债压力。

2.债务的类型结构不合理。

(1)短期债务融资结构。从表1可以看出,短期借款比例虽然有所浮动,但是平均值接近债务融资总体的20%。且商业信用在流动负债中的占比为所有类型结构中最高,近几年平均占比为50%左右,因此说*ST海润的商业信用融资占很高比例。由于*ST海润的流动负债比处于上涨态势,可以得出进行短期债务融资时,主要是向银行借款;同时,商业信用也有很大占比,且商业信用与银行信用融资的差距正逐渐缩小。由此可以得出,*ST海润主要通过商业信用和银行借款来进行短期债务融资。

(2)长期债务融资结构。从表2可以看出,在2013年,长期债务类别主要是长期借款,为86.71%,随后则呈下降趋势,到2016年比例为37.74%。其次为长期应付款,从2013年开始逐渐上升,进一步分析,主要构成为工程贷款与融资租赁的款项,而2017年开始比重却稍有下降,主要是因为项目借款的逐渐到期。

长期借款对于长期负债的占比总体呈下降趋势,而长期应付款比重呈反方向变动,说明*ST海润并不倾向于银行贷款来筹集长期资金。这时若银行对该企业紧缩贷款,就极有可能造成公司现金流紧张,随之偿债能力下降,运营过程受困,降低总体的盈利能力。

(二)无效的垂直产业链模式导致盈利能力下降

根据公司披露的信息,*ST海润自2011年起逐步建立了完整的光伏垂直产业链。主要业务包括原材料单晶硅、多晶硅的提纯、硅片切割,太阳能电池片与太阳能电池组件的开发,光伏电站投资运营和电站项目代工承包等。

猜你喜欢

成长·读写月刊(2016年12期)2017-01-12

中国经贸(2016年19期)2016-12-12

现代经济信息(2016年22期)2016-10-26

商(2016年27期)2016-10-17

商业会计(2016年12期)2016-10-08

现代经济信息(2016年7期)2016-05-19

现代经济信息(2016年7期)2016-05-19

科技视界(2016年2期)2016-03-30

中国市场(2016年1期)2016-03-11

中国市场(2016年7期)2016-03-07