宏观因素对短期国债收益率的影响

2019-11-05 08:15:14

福建质量管理 2019年20期

(四川大学经济学院 四川 成都 610000)

一、概念简介

(一)国债

国债,又被称为国家公债,是国家按照债券发行的原则发行的,向全社会募集资金所形成的债权债务关系。本文主要对1年期短期国债感兴趣,所以实证研究选取它,它又被称为国库券,因为期限短,所以流动性相比于其他国债来说更加大。

(二)到期收益率

到期收益率,是指投资者将一个债券从购买之后一直持有到到期日所得到的收益,是购买国债的内部收益率,它相当于投资者购买一个债券并持有到期可获得的年均收益率。

二、我国国债市场概况

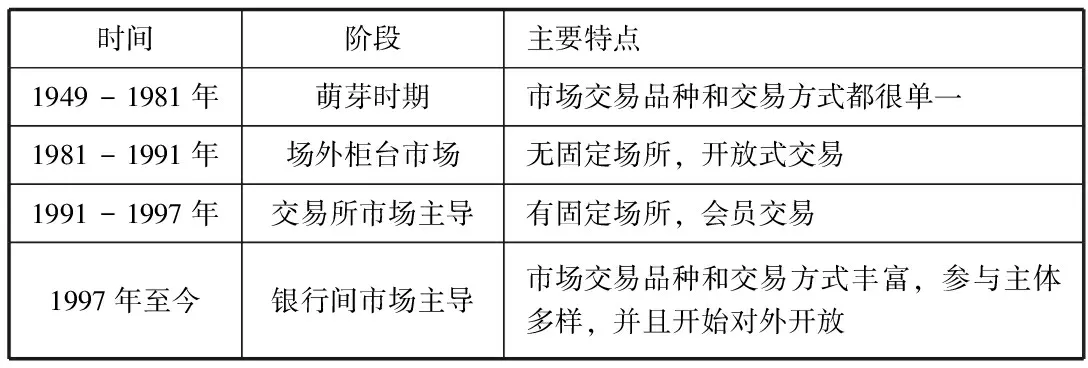

(一)债券市场的发展历程

债券市场具有分散风险的作用。如表1,是我国债券市场的发展阶段。

表1 我国债券市场的发展阶段

2019年上半年,我国共发行本币债78,890.61亿元,同比增长38.09%;银行间债券市场各类参与主体总计21,752家,可见债券市场的参与主体和债券发行量都在增大。

(二)国债市场的历史走势

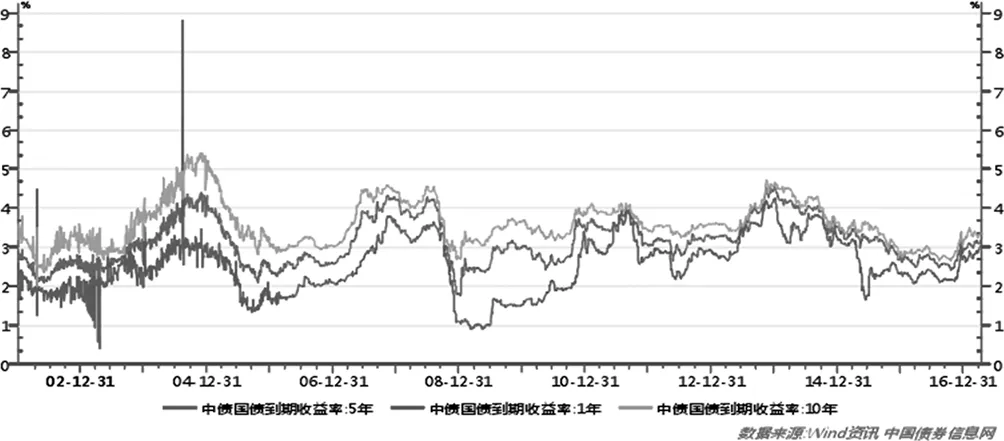

图1 不同期限国债收益率曲线图

数据来源:wind数据库

如图1给出了1年、5年和10年期国债的收益率曲线图,从2002到2016,1年期国债、5年期国债和10年期国债利率走势如图所示,从整体来看,3种期限的债券利率很相似;从波动大小来看,1年期债券的波动率明显大于5年期和10年期。总体而言,2004年、2007年和2013年债券利率处于高位,对应的是债券的熊市,2005年,2007年和2015年债券利率处于低位,对应的是债券的牛市。

如图1所示,2006年到2019年6月1年期国债的收益率波动比较明显,2008年左右是其收益率的最低点,对应的是债券的牛市,这个时期有发生比较严重的全球性金融危机,同样的2015年也是债券收益率的地位,对应是债券的牛市,这个时间段,中国的股市有过先大涨再大跌的趋势,说明债券的抗风险能力比较强。2007年、2011年、2013年和2017年国债的收益率处于高位,对应的是债券的熊市。

(三)宏观经济对国债到期收益率的影响

1.M2增速

M2是广义货币,反映了居民实际的以及潜在的购买力。

从2007年1月到2019年6月M2增速和1年期国债收益率的走势图,可以看出在2008年到2009年之间,广义货币M2的增速较大,货币政策走向宽松,主要是为了缓解金融危机,此阶段债券收益率较低,说明宽松的货币政策对降低债券的收益率有一定的影响,提高债券价格,增加债券投资的价值。从2010年之后M2增速有下降的趋势,说明货币政策在收紧,而债券收益率的变化不如2008年明显。

2.CPI

CPI是居民消费价格指数,是经济的基本面运行状况的一个反映,而经济基本面是影响长期利率波动的最本质因素,其中最为关键的就是通过膨胀指标CPI指数,在许多时期国债的走势能利用CPI来解释。

历史上看,1年国债的收益率和CPI的走势图,可以看出两条曲线的走势和变化相似程度很高,通货膨胀在2007年爆发,随之而来的是债券的大熊市,CPI指标在年中迅速上升,国债收益率也单边上行,一举进入了高水平区间,2008年CPI开始回落,国债1年期的收益率从9月开始伴随着CPI一同下行。

2011年年初到第三季度末国债收益率利差收窄,短期国债收益率上升,此期间CPI也呈现上升趋势,但是CPI的走势要领先于国债收益率达到高点,第四季度CPI下行,短期国债收益率也迅速下行。

2014年上半年CPI处于震荡,1年期国债收益收益率先快速下降后震荡,下半年CPI持续向下,国债收益率在10月开始降幅增大。

总的来说,CPI的下行会带动国债收益率的往下突破,CPI的上行会引导国债收益率的上扬。

3.PMI

采购经理指数PMI是反映经济情况的指标,一般来说,PMI指数50%是分界线,大于50%,表示经济上升,反之则在下降。

在2008年初制造业采购经理指数开始下降,同样的1年期债券的收益率也呈现出下降的趋势,并且PMI比债券的收益率更先达到最低处,说明PMI反映的经济下降也带动了债券收益率的下降。2009年中之后PMI指数有明显的上升趋势,此时经济情况在不断的好转,债券的收益率也有上扬的趋势。总的来说,PMI指标可以在一定程度上预测短期国债收益率的变化。

三、实证分析

为了验证宏观经济因素对短期国债到期收益率的影响,本文选取多元线性回归模型来进行分析。被解释变量选取1年期国债的到期收益率,解释变量选取宏观经济数据M2增速、居民消费物价指数CPI和制造业采购经理指数PMI。

(一)变量的选取

被解释变量选取1年期国债到期收益率,在下文的分析中用Y表示,解释变量选取代表宏观经济中的货币政策M2增速,用X1表示;代表宏观经济基本面,也即通货膨胀因素CPI,用X2表示;代表经济运行情况的指标PMI,在文中用X3表示。

(二)数据来源

被解释变量数据选取2007年1月到2019年6月的1年期国债的月均到期收益率,该阶段的市场相对成熟并且数据更加容易获得,解释变量选取宏观经济数据M2增速、CPI和PMI。其中wind数据库提供了债券收益率的数据,中经网数提供了宏观经济数据。为了分析1年期国债的到期收益率受宏观经济的影响情况,本文使用Eviews7进行分析。

(三)实证分析

1.单位根检验

对被解释变量也就是1年期国债的收益率使用ADF进行单位根检验,结果显示p=0.0227,无单位根。再使用ADF对所有变量,包括债券的到期收益率和宏观因素进行单位根检验,结果如图7所示,结果显示p=0.0018,序列无单位根,可以直接进行回归分析。

2.多元线性回归

为了检验宏观经济因素对1年期国债收益率的影响,本文建立了多元线性回归模型进行分析,理论模型如下:

Y=C+C(1)*X1+C(2)*X2+C(3)*X3

其中Y是为1年期国债的月均收益率,X1是M2增速,X2是CPI,X3是PMI。

使用Eviews得出回归结果:

Y=-14.11-0.009*X1+0.21*X2+0.02*X3

T=(-6.77) (-9.05) (7.78) (1.26)

P=(0) (0) (0) (0.2)

如图8所示,从单个变量上看,解释变量X1和X2在1%的水平下通过了显著性检验,X3没有通过显著性检验,说明宏观经济变量中M2增速和制造业采购经理指数对1年期国债的到期收益率影响较为显著,而CPI对国债到期收益率的影响不显著。

从经济意义来看,即M2增速对1年期国债的到期收益率影响是负向,M2每增加一个单位,到期收益率减少0.009个单位;制造业采购经理指数每增加一个单位,1年期国债的到期收益率增加0.21个单位;CPI每增加一个单位,1年期国债到期收益率增加0.02个单位。

从回归的整体方程来看,方程的可决系数R2=0.54,方程的拟合度并不是非常高,上文被解释变量的单位根检验在5%的水平下通过,为了提高模型的准确性,对Y取完对数再进行回归分析。

回归结果显示,方程的可决系数R2=0.64,而且变量X3的显著性水平有所提高,所以说,对因变量取对数后进行回归估计,可以消除一些扰动项的影响,修正后的模型为:

Y1=-6.65-0.003*X1+0.008*X2+0.007*X3

T=(-8.32) (-11.52) (9.14) (1.66)

P=(0) (0) (0) (0.09)

模型修正之后,三个解释变量的显著性系数都有所提高,并且变量X3在10%水平下通过显著性检验,说明CPI对1年期国债的到期收益也有影响。

从经济意义来看,即M2增速对1年期国债的到期收益率影响是负向,M2每增加1%,到期收益率减少0.003%;制造业采购经理指数每增加1%,1年期国债的到期收益率将会有0.008%的增加;CPI每增加1%,1年期国债到期收益率将会有0.007%的增加。

四、研究结论和建议

(一)研究结论

本文选取了2007年1月到2019年6月1年期国债到期收益率作为被解释变量,选取宏观经济因素中的M2增速,居民消费物价指数CPI和制造业采购经理指数PMI来进行多元线性回归,研究发现三个解释变量能够较好的解释1年期国债的收益率变化情况。研究发现,M2增速对债券收益率有负向影响,CPI和PMI对债券收益有正向影响,说明货币过快的增长会降低债券的收益率,而通过膨胀和经济向好在一定程度上可以提高债券的收益率。

(二)建议

1.对监管层的建议

从上文的实证分析中可以发现,M2增速和CPI对1年期国债的收益率影响较为显著,但是贡献较小,产生该问题的主要原因是我国利率市场化进程很慢,最近几年虽然利率市场市场化的建设进程加快,但是没有很好的反映在债券市场中,说明政策的传导方面是存在缺陷和漏洞的,需要监管层在这方面做出努力。

2.对投资者的建议

从上文的分析可以发现,宏观经济因素对短期国债的收益率影响较为显著,在做债券交易的时候应该更多的关注短期国债收益率受到宏观经济的影响并做出判断。具体而言,在考虑经济基本面因素时,应该重点关注通胀类指标CPI等。当M2增速扩大的时候,可以适当的减仓。上文的分析中PMI指标对短期国债的收益影响在5%水平下显著,也就是说PMI指标有下降的趋势的时候可以适当的加仓。

猜你喜欢

英语文摘(2022年3期)2022-04-19 13:01:28

厦门大学学报(哲学社会科学版)(2021年6期)2021-12-21 05:55:40

投资与理财(2021年5期)2021-05-13 08:10:24

统计与决策(2017年23期)2018-01-06 05:10:23

学习月刊(2015年15期)2015-07-09 05:38:34

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12

统计与决策(2012年6期)2012-10-20 08:52:04

新财经(2005年4期)2005-04-29 21:00:33