试析矿业企业税务筹划与管理

2019-11-05 00:34丘燕华

中小企业管理与科技 2019年27期

丘燕华

(紫金矿业集团股份有限公司,福建 龙岩364200)

1 引言

目前,加强税务筹划和管理是矿业企业各项管理工作的重中之重,在企业生存和发展中占据着举足轻重的地位。对于矿业来说,要想在激烈的行业竞争中永葆生机和活力,必须要高度重视税务筹划和管理这一工作,制定完善的税务筹划管理体制,并提高纳税筹划风险的防范水平,满足企业减税降负的要求。

2 矿业企业税务筹划和管理的重要性分析

2.1 有利于降低纳税成本

对于矿业企业来说,必须要做好矿业资源的利用和整合工作,其经营目标就是要不断提高资源利用效率,并进行合理化控制。一般来说,在资源采集和资源加工过程中,资源利用效率提升的难度较大,极容易增加矿业企业的生产成本。但是,在国家宏观调控的影响下,在矿业企业的生产成本中包括税收缴纳这一问题,大大提高了企业的经营成本。要想将企业经营成本保持在合理范围内,并不断提高企业自身经济效益,必须要大力加强税务筹划和管理。

2.2 有利于确保企业财务管理水平的稳步提升

对于税收来说,是企业财务管理工作的重要构成,关乎着企业财务管理工作能否顺利推进。在税收筹划和管理过程中,矿业企业必须要对财务管理工作流程进行充分了解,促进财务管理工作的顺利开展[1],从而实现矿业企业高效运营的目标。

3 案例分析和纳税情况分析

3.1 案例简介

以内蒙古某矿业企业为例,将该企业简称为A 矿业企业,注册资本为6000 万元人民币,为增值税一般纳税人,其经营业务主要包括煤炭开采、煤炭加工、煤炭批发等。该企业贯彻落实“服务一流、用户满意”的经营策略,与国内知名企业保持着良好的供应关系。

3.2 纳税情况分析

3.2.1 A 矿业企业纳税情况

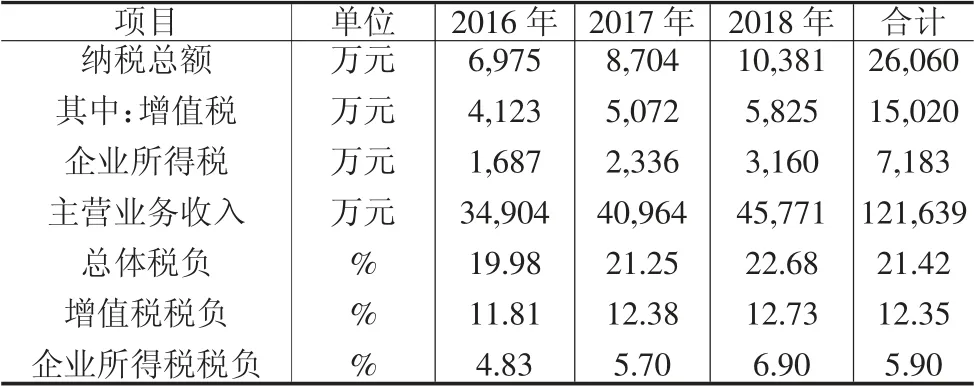

A 矿业企业2016-2018 年税负情况如表1 所示。

A 矿业企业2016-2018 年一共缴纳税金26060 万元,其中,缴纳增值税15020 万元,缴纳企业所得税7183 万元,缴纳其他税费3857 万元。在这三年期间,增值税税负平均为12.35%,企业所得税税负平均为5.9%,总体税负平均为21.42%。

表1 A 矿业企业2016-2018 年税负统计表

3.2.2 A 矿业企业税负重的原因分析

现阶段,在现行税制不完善、缺少合理的税制结构的影响下,很难降低企业税负。针对A 矿业企业来说,造成税负重的原因主要集中在增值税和企业所得税等税种方面,所以要从企业实际情况出发,基于增值税和企业所得税这两个视角进行分析,从而明确税负重的原因。

①增值税方面。首先,较高的增值税税率。受我国实施的增值税转型改革的影响,增值税实现了向消费型的顺利过渡,增值税税率上升到了16%(2018 年5 月1 日前为17%,2019年4 月1 日起调整为13%)。作为初级产品的煤炭来说,税率较高,明显高于全国工业增值税平均水平,虽然可以通过购进固定资产的进项税额进行抵扣,但是实际税负并没有得到缓解。其次,物资消耗方面税前抵扣项目较少。对于企业的原材料消耗来说,在其产品成本支出项目中占据的比例并不高,其中,允许抵扣进项税的外购原材料、电力等费用,在总体费用中占据的比例也是比较少的[2]。而对于探矿权价款、采矿权价款等比例较高的成本费用,很难获得抵扣。A 企业在日常购进材料过程中,没有对索取增值税发票问题给予高度重视,进而导致税负压力增加。②企业所得税方面。就企业所得税而言,其中重要的一点是缺少对成本费用项目筹划工作的高度重视。在成本费用项目进行纳税筹划过程中,对于可以列支的费用和扣除额要进行列支,不断降低应纳税所得额,满足降低税负的要求。A 矿业企业在职工薪酬、业务招待费方面,具有一定的筹划空间,所以可以适度提高列支金额,有利于应纳税额的降低。在固定资产计提折旧中,对平均年限法进行了应用,加速折旧的优惠政策没有得到广泛应用,进而阻碍了企业税负的有效降低。

4 矿业企业纳税筹划和管理的完善措施

4.1 加强增值税纳税筹划设计

4.1.1 采购活动的筹划

在进项税抵扣的筹划方面,第一,要对进货渠道进行深入分析。在选择供应商过程中,选择一般纳税人或小规模纳税人所适用的税率是不相同的,是增值税税负的重要影响因素。由于A 矿业企业是一般纳税人,从一般纳税人进货渠道采购物资可以通过16%或10%的税率来进行进项税抵扣,而从小规模纳税人采购物资不能进项税抵扣,采购时需要将一般纳税人与小规模纳税人进货渠道的不含税采购价进行综合比较,优先选择不含税价格低的渠道。第二,尽量获取增值税专用发票。在矿业企业生产经营管理过程中,必须要尽量获取增值税专用发票,最大程度地满足税务机关日常检查需求。例如,以A 矿业企业为例,在2017 年购入一批含税总价值702 万元的生产辅助物资,获得的是增值税专用发票,进而可以进行抵扣的增值税进项税为702÷(1+17%)×17%=102 万元。

4.1.2 税收优惠政策的筹划

企业要加强对增值税即征即退政策的应用。以A 矿业企业为例,为了能够实现资源的高效利用,在矿区新建了一个电厂,发电的主要燃料就是煤矸石,并对电厂产生的灰渣进行了回收利用,烧制建筑用的空心砖,进而将其销售给当地承包商。基于此,不仅享受增值税即征即退50%的优惠政策、满足节税要求,而且也大大降低了环境污染问题的发生概率。

4.2 企业所得税纳税筹划设计

4.2.1 收入的筹划

基于税务筹划视角,采用不同的结算方式,销售收入的确认时间也是不相同的,进而税款缴纳时间也存在着极大的差异,所以必须要合理控制收入确认的时间。在纳税筹划过程中,要在会计准则允许范围内,合理推迟销售收入的确认时间,进而推迟纳税时间。

4.2.2 成本费用项目的筹划

矿业企业的固定资产所占比例较大,不同折旧方法计入各纳税期的折旧金额是不相同的,进而对各期营业成本和利润总额的计算产生了极大的影响,最终影响税负水平。因此,必须要加强对固定资产折旧的纳税筹划。对部分综采设备改用加速折旧方法,以此来满足节税的要求。

以A 矿业企业综采设备为例,2018 年8 月购入一批价值1980 万元的综采设备(抵扣增值税后),残值率为5%,综合平均使用年限为6 年,该设备使用的提取折旧方法主要包括两个:①按照双倍余额递减法,可提折旧(1980-1980×2/6÷2)×2/6=550万元;②按照平均年限法,可提折旧1980×(1-5%)÷6=313.5 万元。由此可见,采取双倍余额递减法至少可以少缴纳企业所得税(550-313.5)×25%=59.13 万元,值得推广和广泛应用。

5 结语

总之,加强矿业企业税务筹划和管理势在必行,是保障企业经济效益的重要影响因素,通过加强税务筹划和管理,可以满足节税目的和要求,将企业税收压力降至最低,进而推动企业的健康稳定发展。

猜你喜欢

矿业安全与环保(2022年2期)2022-05-21

矿业安全与环保(2020年5期)2020-11-04

矿业安全与环保(2020年3期)2020-07-18

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

自然资源情报(2017年11期)2017-11-26

世界知识(2017年14期)2017-08-01

中国财政年鉴(2017年0期)2017-07-04

中国市场(2016年44期)2016-05-17

中国注册会计师(2015年11期)2015-04-11