家族企业创新投入与产出

——权利结构的调节作用

2019-11-01 03:17莹1邝明明夏丹莉

新营销 2019年4期

□ 刘 莹1 邝明明 夏丹莉

(1.湖南财政经济学院 湖南 长沙 410000;2.湘潭大学 湖南 湘潭 411100)

一、引言

在国家大力倡导“创新创业创造”的浓厚氛围下,企业创新意识不断提升,日益成为创新活动的推动者。对作为高技术民营企业重要组成部分的家族企业而言,创新更是其持续发展和转型升级的重要驱动力。已有大量的研究表明家族企业独有的家族管理、财富集中等特点对其创新有着显著的影响。同时其内在的保守主义和财富集中等特点,对不同类型的创新影响也不相同。但这些研究集中于家族企业对创新投入或创新产出的影响,且结论大都相左。此外,由于家族企业的权利结构不同,其在追求非经济目标上自主权会存在差异,这影响着整个企业的人才选拔和人员监管,从而对整个创新投入产出转化过程产生影响。因此,探索权利结构对企业创新投入产出关系的影响有着重要的理论与实践意义。

二、理论与假设

(一)创新投入与创新产出

创新投入是企业开展创新活动的基石,大量的创新投入能促使企业创新活动高效有序地进行,并带来创新活动不可或缺的资源,如技术、财务和社会资源(Sirmon & Hitt,2003)[1]。同时,创新投入可以提高企业自身现有知识识别、吸收和使用外部新知识的能力(Cohen & Levinthal,1990)[2],有利于创新成果的形成。此外,有关创新投入与企业二元创新产出方面的研究表明,企业加大研发投入有利于对当前已有的科技成果、服务或程序的深入探索,增强了既定组织潜在的开发能力,有利于企业渐进式创新产出。此外,企业投入大量创新资源进行研发,有利于获取新技术、新思想,审视不断变化的客户偏好,瞄准有前途的市场,进而促进企业激进式创新产出。因此提出如下假设:

假设1:企业的创新投入对创新产出具有显著正向影响。

假设1a:企业的创新投入对激进式创新产出具有显著正向影响。

假设1b:企业的创新投入对渐进式创新产出具有显著正向影响。

(二)权利结构的调节作用

控制权理论表明,权利结构是影响企业决策和行动的重要因素。家族企业所有者权力越集中越容易使“无才”的家族成员受益以确保家族成员占据企业核心地位,导致企业雇用能力较弱和技能较低的管理人员。优质人力资源的缺乏削弱了将创新投入转化为创新成果的相对能力,使创新效率恶化。同时,家族企业所有者权力过于集中也会抑制与外界的技术合作,且裙带关系会阻碍非家族成员之间分享知识(Chirico,2008)[3],而高效的创新投入产出转化过程主要依赖于有效的知识共享、吸收和组合。因此,由于外部人才的缺乏、管理激励不足使研发资源的配置与利用低效,会导致低水平的投入产出转化率。因此提出如下假设:

假设2:权利结构负向调节企业创新投入与产出之间的关系,在权利结构高集中度的情境下,企业的创新投入产出转化率较低。

假设2a:权利结构负向调节企业创新投入与渐进式创新产出之间的关系,在权利结构高集中度的情境下,企业创新投入与渐进式创新产出转化率越低。

假设2b:权利结构负向调节企业创新投入与激进式创新产出之间的关系,在权利结构高集中度的情境下,企业创新投入与激进式创新产出转化率越低。

三、研究设计与变量测量

(一)样本选择和数据来源

研究选取2013—2016年中国高技术四大行业中的所有民营上市企业作为我们的样本。数据主要来源于国泰安数据库、企业年报和国家知识产权局。

(二)变量测量

1.自变量

创新投入(RD)。通过企业年报实际披露的研发投入金额来衡量创新投入。

2.因变量

创新产出(INV)。选用样本公司的专利申请滞后一年的数据来衡量企业的创新产出,并进一步通过发明专利申请数测量企业的激进式创新产出,用实用新型专利和外观设计专利申请数衡量渐进式创新产出。

3.调节变量

权利结构(PS)。用家族所有权与管理权的平均值测量家族企业对公司治理模式(权利结构)的偏好。数值越高说明权利越集中。其中,家族所有权以家族成员的持股比例之和衡量,家族管理权以家族成员占高管总人数的比例衡量。

4.控制变量

控制了企业偿债能力(Debt)、企业盈利能力(ROA)、企业发展能力(TA)、企业的知识存量(PAT)、企业规模(Size)、企业年龄(Age)、董事长类型(CIR)和政府补贴(Gov)对企业创新的影响。

(三)模型构建

我们通过分层回归方法来构建我们的研究模型,具体如下:

INV(RIN/CIN)=β0+β1RD+β2Debt+β3ROA+β4TA+β5PAT+β6Age+β7Size+β8Gov+ε1

(1)

INV(RIN/CIN)=β0+β1RD+β2MD+β3RD*SP+β4Debt+β5ROA+β6TA+β7PAT+β8Size+β9Age+β10Gov+β11CIR+ε2

(2)

四、实证结果分析

(一)创新投入与企业二元创新产出的回归分析

首先检验企业创新投入对创新产出、二元创新产出的影响,回归结果如表1所示。模型1中创新投入与创新产出之间呈正向且显著的关系;模型2中创新投入与激进式创新产出之间呈正向且显著的关系;模型3中创新投入与渐进式创新产出之间呈正向且显著的关系。因此,假设1、假设1a、假设1b得到支持。

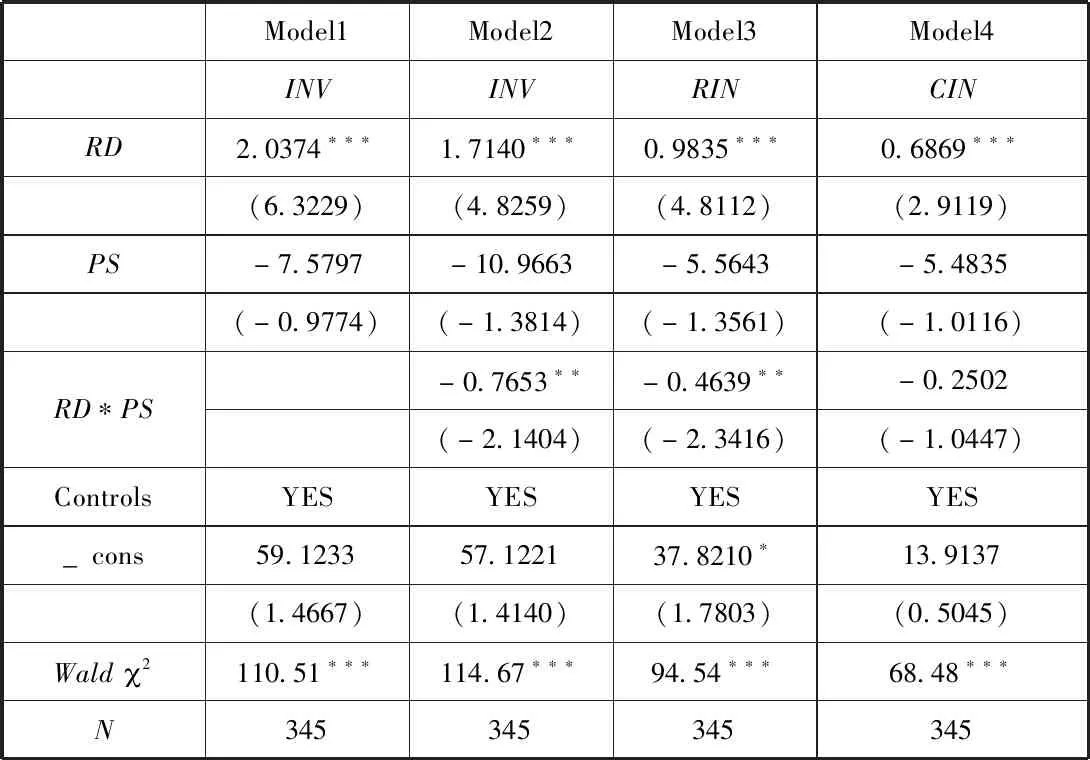

表1 创新投入与企业创新产出的回归结果

注:z-statistics in parentheses;***p<0.01,**p<0.05,*p<0.1。

(二)权利结构的调节作用分析

根据研究构建的调节模型,对自变量创新投入、调节变量权利结构以及自变量和调节变量的交互项(RD*SP)进行了中心化,然后进行回归分析,结果如表2。

表2 权利结构调节作用的回归结果

注:z-statistics in parentheses;***p<0.01,**p<0.05,*p<0.1。

模型2显示创新投入和权利结构的交互项与创新产出负相关,验证了假设2;模型3表明创新投入和权利结构的交互项与激进式创新产出负相关,验证了假设2a;模型4中创新投入和权利结构的交互项与渐进式创新负相关,但并不显著,假设2b没有得到支持。

五、结论及讨论

本文立足于前人的研究成果,使用2013—2016年中国115家沪深高技术民营上市公司的面板数据,探讨了权利结构对企业创新投入与创新产出(激进式创新和渐进式创新)转化过程的重要影响。结合前面的理论研究与实证分析结果,我们得到以下启示:家族企业带来低水平的转化率和更低的创新产出的影响机制并不是一个“家族非家族的问题”,归根结底是其权利结构特征的问题。家族控制和家族涉入使企业管理层大多源于家族内部的聘任和选拔,同时对于社会情感财富等非经济目标的追求使家族企业管理结构单一、治理效率低下。

猜你喜欢

机械工业标准化与质量(2022年6期)2022-08-12

大连民族大学学报(2020年2期)2020-06-16

创造(2020年12期)2020-03-17

资源再生(2017年4期)2017-06-15

中国调味品(2017年2期)2017-03-20

中欧商业评论(2016年6期)2016-12-29

Coco薇(2016年1期)2016-01-11

中学化学(2015年2期)2015-06-05

卫生职业教育(2014年24期)2014-05-20

化工生产与技术(2014年3期)2014-02-27