出口退税对山东省出口贸易的影响研究

2019-10-21 12:35张瑜张燕窦浩元

价值工程 2019年26期

张瑜 张燕 窦浩元

摘要:在注重“调结构、稳增长”的经济新常态下,出口退税政策在加快产业结构升级和应对缓慢经济增长中发挥着重要作用。本文利用1998-2018年山东省出口退税与出口贸易的相关数据,实证分析了两者之间的相关关系,得到出口退税每增加1%,出口总额将预计增加0.652615%的结论。最后,根据实证结果,结合当前相关政策,针对山东省出口贸易的发展提出了相应的参考建议。

Abstract: Under the new economic normalization of "adjusting structure and stabilizing growth", the export tax rebate policy, plays an important role in accelerating the upgrading of industrial structure and coping with the slow-growing economy. Based on the data of export tax rebate and export trade in Shandong Province from 1998 to 2018, the paper empirically analyzes the correlation between export tax rebate and the total export trade volume of Shandong Province. The empirical results show that each increase in export tax rebate 1%, total exports are expected to increase by 0.652615%. Finally, based on the results of empirical analysis, combined with the current export tax rebate policy, the relevant reference suggestions for the development of Shandong's export trade are put forward.

关键词:出口退税;出口贸易;回归分析

Key words: export tax rebate;export trade;regression analysis

中图分类号:F752.50 文献标识码:A 文章编号:1006-4311(2019)26-0069-03

0 引言

目前,中国对外贸易发展形势复杂严峻,不稳定性和不确定性因素不断增加,对外贸易下行压力加大。因此,促进对外贸易稳定发展,加快实施和完善出口退税政策已成为我国政府的一项重要工作。2018年10月8日,国务院常务会议再次明确提出,为了减轻企业的资金负担,保持对外贸易的稳定增长,出口退税的政策制度需要進行不断完善,同时不断改进出口退税机制,保障企业及时足额得到退税。

山东省作为重要的出口贸易省份,2018年其整体出口额达1.06万亿元,占到同期全国出口总值的6.5%,排名第五,对本省GDP贡献率达到13.9%。山东省经济总量自2009年起一直稳居全国第三,然而其对外贸易,特别是外贸出口的发展水平与其经济大省的地位还不相符,对外贸易的发展速度也一直相对缓慢。因此,研究出口退税对山东省出口贸易的影响具有一定的意义。

当前,国内外许多学者已开始研究出口退税对出口贸易的影响。其中,国外关于此研究的起步较早,最早对出口商品税收问题进行探究的是法国重农学派阿吉尔贝尔,在《法国的辩护书》中,提出免除出口货物征税和对进口货物征税的想法。近些年,国内关于出口退税对出口贸易影响的研究较为丰富。毕婉迪(2017)从区域层面对出口退税效应进行了研究,通过对河北省2013-2017年第1季度的出口产品相关数据进行理论层面的分析,认为出口退税对出口增长的影响利远大于弊[1]。孟立慧(2018)则从利润、成本、产业结构、财政收入四个角度研究了出口商品退税对出口贸易的影响,发现出口退税政策对出口贸易有着积极作用[2]。张玉红(2015)利用1991-2013年我国高新技术行业的出口贸易数据,通过ECM模型和协整分析发现,出口退税政策从短期和长期来看对高新技术产品的出口总量都有着显著的正效应[3]。

1 出口退税与山东省出口贸易发展现状

1.1 出口退税政策的变化分析

1985年,我国出口退税政策正式实施,在此之后,出口退税率和出口退税机制依据不同时期下不同的宏观调控目标先后进行了多次调整。在2004年之前,出口创汇和促进经济增长一直是我国出口退税政策调整的主要目标。2004年后的出口退税政策在确保出口增长的基础上也把调整出口产业结构纳入目标。比如,2005年,为减少出口贸易冲突的发生,国家对一些容易引起贸易摩擦的纺织产品的出口退税率进行了下调。

2010年以后,出口退税政策再次调整,更侧重于优化出口结构,转变经济发展方式以及对出口退税机制的改进。近几年,面对不断增加的全球贸易摩擦,我国加强改善退税政策和加快退税进度的相关工作。2014年2月27日、2017年9月13日,国家税务局先后发布了两则关于出口货物退(免)税的公告,目的在于进一步发挥外贸综合服务企业提供出口服务的优势,鼓励中小企业更加有效地开拓国际市场。2018年10月8日召开的国务院常务会议决定,完善出口退税政策,进一步简化税制,提高相应退税率,多举措加快退税进度,坚决打击骗取出口退税行为。总结来看,出口退税的政策主要有两个目的:一是促进出口增长,二是推动产业结构调整和优化升级。

1.2 山东省出口贸易发展现状

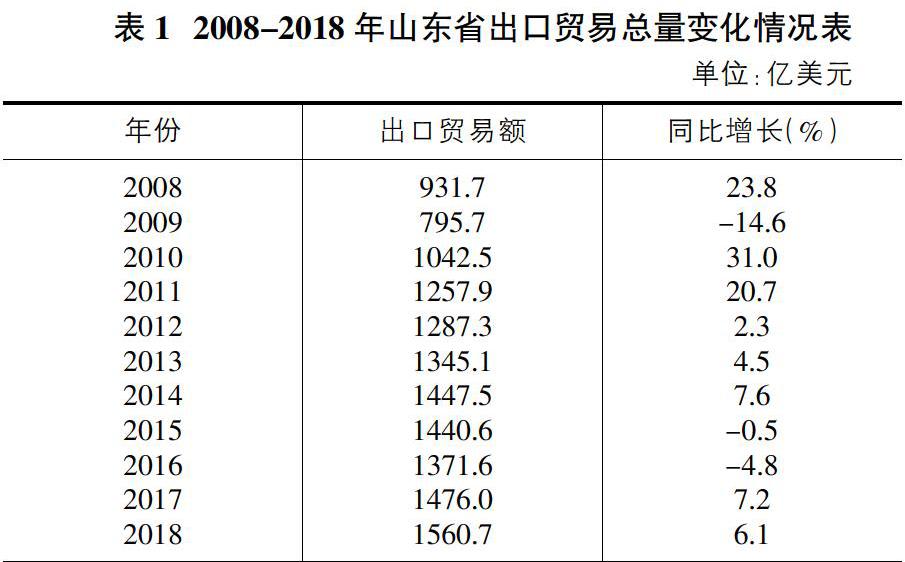

山东省地处中国东部沿海地区,外贸出口一直居于全国前列。2008年,山东省受金融危机的影响,其外贸增速跌落至低谷,直至2009年下半年才得以缓解并逐渐恢复。2010年,山东省出口贸易总额第一次达到了1000亿美元,相比2009年增长了近31.0%。但是,山东省近些年来的经济发展情况似乎并不乐观,外贸出口增长开始放缓,其出口依存度逐年下降,出口贸易增长率相对落后于其GDP增长率。

由表1可知,自2012年开始山东省出口增长变得缓慢,特别是2014年至2017年,其出口增长分别为7.6%、-0.5%、-4.8%和7.2%,出口总额一直在1400亿美元上下徘徊。2017年山东省出口贸易额小幅上升,为1471亿美元,2018年其出口贸易总额为1560.7亿美元,实现了又一次增长,山东省的出口贸易正在向好发展。

2 出口退税对山东省出口贸易影响的实证分析

2.1 模型构建与指标选取

影响出口贸易的因素是多方面的,为了更有效地分析出口退税政策对山东省出口贸易的实际效应,除了选取出口贸易额(export)和出口退税额(tax)这两个变量之外,还将山东省国内生产总值(GDP)、汇率(reer)和平均价格指数(API)引入模型。其中,因为汇率的波动能明显对出口商品造成影响,而美元是目前国际结算值中比较通用的货币,所以将美元兑人民币的平均汇率作为变量纳入模型。而对于平均价格指数,工业生产者出厂价格指数和商品零售价格指数会直接或间接影响出口商品的价格水平,所以取这两者的平均值作为平均价格指数的数值。山东省出口额、GDP数据分别来源于山东省统计年鉴、山东省国民经济和社会发展统计公报,出口退税额数据由山东省商务厅通告整理得到。本次研究,样本期为1998-2018年。

为避免时间序列中存在异方差性,对变量取对数,分别表示为lnexport、lntax、lnreer、lnGDP、lnAPI,并建立如下模型:

ln(export)t=β0+β1lntax + β2lnGDP + β4lnreer + β4lnAPI + θt

2.2 平稳性检验

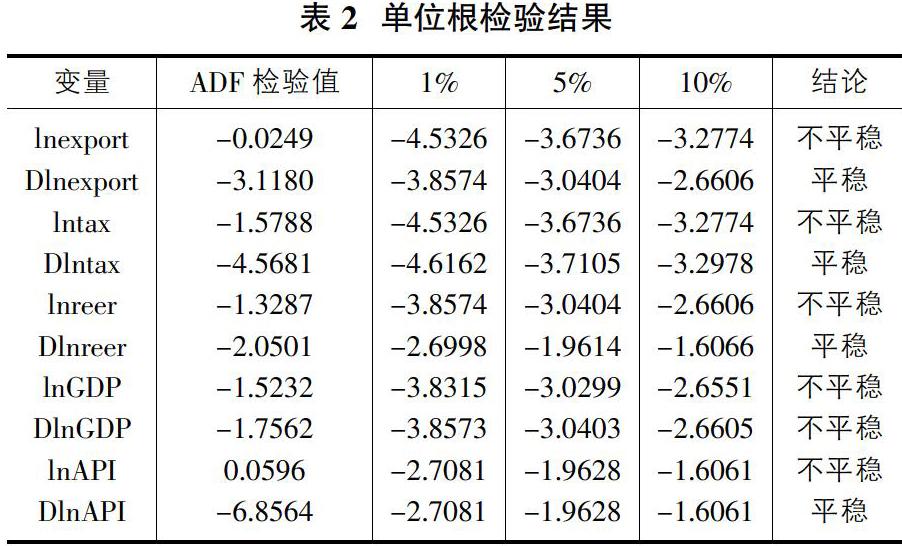

由于出口退税额和出口贸易额会随出口退税率的调整波动,时间序列很有可能存在不稳定性,使用普通线性回归容易产生“伪回归”现象,所以先对lnexport、lntax、lnreer、lnGDP、lnAPI变量进行平稳性检验。考虑到一般性和适用性,在这里选用ADF检验法,检验结果如表2。

由表2中检验结果可知,变量lnexport、lntax、lnreer、lnGDP、lnAPI的ADF检验值均大于10%的临界值,说明原序列是非平稳序列。但对变量进行一阶差分后,除变量DlnGDP在10%显著性水平下均不平稳之外,其余变量均在10%显著性水平下保持平稳。所以,除变量lnGDP之外的其他四个变量属于同阶单整,满足协整检验的条件。这里将变量GDP从模型中排除。

2.3 协整检验

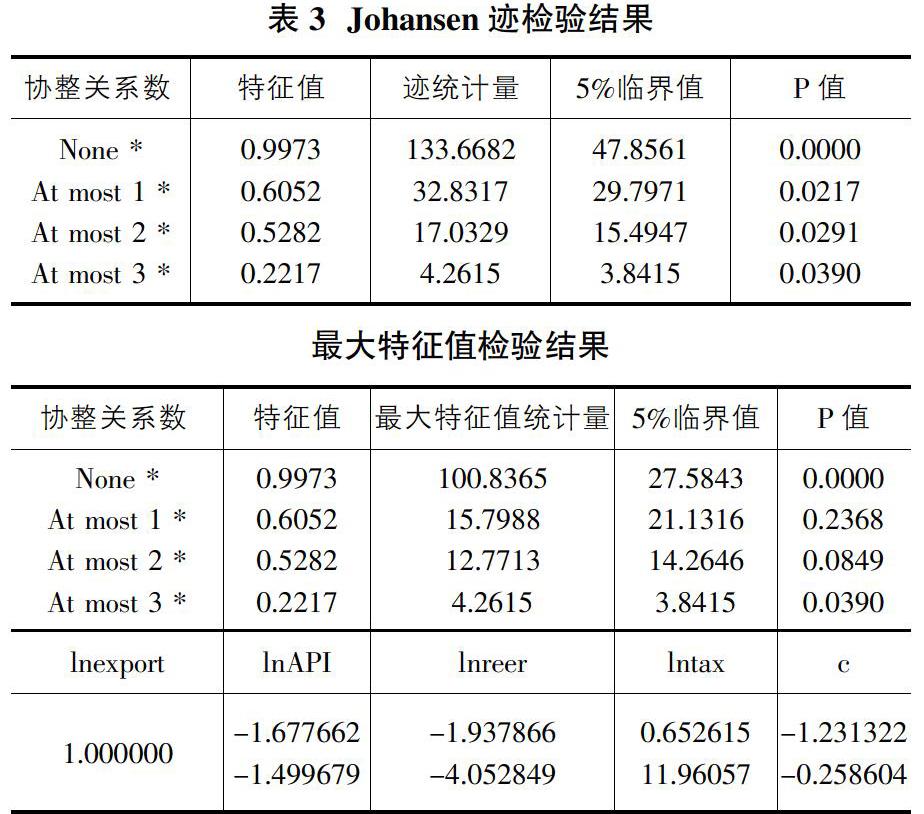

协整检验的方法有多种,由于这里涉及的研究变量有四个,所以选择Johansen检验方法。如表3所示变量间的Johansen检验结果。

从表3中的迹检验和最大特征值检验结果可以看出,考察的几个变量之间存在协整关系,也就是山东省出口总额与其出口退税额、汇率以及平均价格指数之间存在长期稳定的均衡关系,并且可以得到协整方程:

lnexport= -1.231322 + 0.652615lntax - 1.937866lnreer - 1.677662lnAPI

(-0.258604) (11.96057) (-4.052849)

(-1.499679)

R2=0.9859

由以上协整方程可知,出口退税对出口总额的影响存在显著的正相关关系,出口退税每增加1%,出口总额将预计增加0.652615%,这说明了出口退税政策对出口贸易具有一定的推动作用,并且这种推动作用的影响是明显的。R2数值为0.9859,说明出口总额这一被解释变量的拟合优度较高,可以用来解释出口退税的政策效应,出口退税政策是政府促进出口的重要手段。

3 结论和对策建议

3.1结论

出口退稅政策存在极度的不稳定性,调整频繁。从我国出口退税政策实施至今,其经历了多次较大的变动,主要原因是为改革税制、减轻财政负担和应对当时严峻的外贸形势。1997年和2008年的金融危机政府为了挽救外需低迷,将出口退税政策大范围调整。根据当时的经济发展情况,对出口退税政策做适当变动确实有利于经济短期的发展,但是政策在短时间内频繁变动不利于企业做长远的战略规划,出口贸易的长期持续健康发展[4]。

出口退税与山东省出口贸易量之间有较大的相关性。通过对山东近21年的出口贸易相关数据的实证分析,发现出口退税与山东省出口贸易之间的相关系数为0.652615,存在同方向变动关系,也就是说,如果山东省出口退税额增加1亿元,相应的其出口贸易总额预计将会提升0.652615亿元。从出口退税的长期效应来看,出口企业会因为出口退税政策的实施或多或少的使生产成本缩减,这会激发企业出口,从而增加商品出口。

3.2 对策建议

3.2.1 加快出口贸易结构升级

在出口退税政策方面,国家越来越多地取消了高能耗、高污染以及资源性产品的出口退税率,限制这一行业的发展,以应对目前国内能源过多消耗、环境压力不断加大和经济发展缓慢的问题。就目前来看,出口退税政策的重要调节作用还未被充分发挥,因此,山东省应当继续落实差别出口退税政策的实施,加大力度加快出口贸易结构的调整和优化升级。对高附加值和高科技产品的出口应该给予一定的优惠政策,如通过科学研究经费资助等来增加这些行业产品的出口,向以机电产品、高新技术产品等高附加值产品为出口贸易主体的方向发展。

3.2.2 扩大高新技术产品出口规模

山东省对其机电产品和高新技术产品等高科技产业还应继续加大投入,全面提高行业的高科技水平,增加其出口规模。企业必须远离价格战,投入资源进行技术创新而非仅仅扩张规模,要真正走技术升级之路,从外延增长向内涵式增长逐渐靠拢[5]。机电产品一直是山东省的优势产业,也是出口退税政策重点支持的行业。相较来说,目前山东省的机电产品的出口可以说已经到达一定规模,然而,同属于高附加值、高技术含量的高新技术产品在山东省出口贸易的发展态势却不容乐观。2008年,山东省高新技术产品的出口总额为136.7亿美元,而2018年其该类产品的出口总额增长并不明显,并且仅仅只能占到其全省出口贸易总额的9.6%左右,数额上仅增加了13.3亿美元。从占比来看,其所占比例不增反减。因此,山东省要充分发挥其产业优势,不断提高其出口贸易水平。

3.2.3 进一步简化出口退税办税流程

出口退税政策对出口贸易具有显著的促进作用,因此国家应当进一步简化出口退税办税流程,让纳税人享受更快捷、更方便的服务。山东省应当结合国家的出口退税政策,制定符合本地区实际的出口退税管理办法,提升退税管理水平,增加纳税人的满意度和遵从度,以落实出口退税。在具体工作中,税务机关对于纳税信用良好的重点出口企业应当给予“绿色通道”,优先办理退税,实行快审快退,加快出口退税的办理进度;对于纳税信用低下,存在疑点的出口企业实时重点监控。另外,各级税务机关应当倡导推行“互联网+出口退税”的办税方法,通过网上远程预申报、实现“无纸化”管理,加强对互联网的维护,让纳税人享受到网络办理出口退(免)税申报的便捷,这样可以有效节省办税人员来往税务机关的时间和次数,极大减轻企业办税负担。

参考文献:

[1]毕婉迪.浅析出口退税对出口贸易的影响——以河北省为例[J].河北金融,2017(7):64-67.

[2]孟立慧.浅析我国出口退税政策的外貿出口效应[J].内蒙古煤炭经济,2018(4):82-90.

[3]张玉红.出口退税对高新技术行业出口额影响的探析[J].中国人口资源与环境,2015(5):592-595.

[4]靳玉英,胡贝贝.出口退税政策对出口贸易的持续影响效应研究——来自异质性企业出口生存率的证据[J].财经研究,2017,43(6):40-50.

[5]白志远,章雯.出口退税对高新技术产业的激励效应分析[J].统计与决策,2016(20):146-148.

[6]刘淑敏.进口贸易对我国经济增长影响的实证研究[J].价值工程,2017,36(24):249-252.