基于中高职“立体交互式”的会计专业课程设置衔接探讨

2019-10-21 07:21罗慧

广西教育·B版 2019年6期

罗慧

【摘 要】本文以广西经贸职业技术学校和广西工商职业技术学院为例,论述会计专业课程设置现状,提出从公共基础教学模块衔接、职业基本能力模块衔接、职业核心能力模块衔接、职业能力拓展模块衔接、职业综合能力模块衔接等方面构建中高职“立体交互式”会计课程设置衔接体系,促进中高职学校会计专业教学水平的提高。

【关键词】会计专业 中高职衔接 立体交互式 课程设置

【中图分类号】G 【文献标识码】A

【文章编号】0450-9889(2019)06B-0047-03

根据《国家中长期教育改革和发展规划纲要(2010—2020年)》提出的“形成适应经济发展方式转变和产业结构调整要求、体现终身教育理念、中等和高等职业教育协调发展的现代职业教育体系,满足人民群众接受职业教育的需求,满足经济社会对高素质劳动者和技能型人才的需要。统筹中等职业教育与高等职业教育发展。健全多渠道投入机制,加大职业教育投入”,探索多样化的中高职衔接模式,鼓励中职毕业生继续升学,增加中职毕业生的走向选择,对增强职业教育的吸引力有着非常重要的作用。

课程衔接是中高职衔接的实质与核心,无论什么样的衔接模式最终都需要由课程体系来实现,它是保证衔接有效实施避免课程出现重复、断层、脱节等问题的关键环节,是实现中高职教育持续发展和协调发展的关键。因此,“中高职衔接,课程要先行”。本文以广西经贸职业技术学校(中职)和广西工商职业技术学院(高职)两校的会计专业课程设置作为研究对象,开展“立体交互式”中高职衔接会计专业人才培养模式的探索。

一、广西经贸职业技术学校和广西工商职业技术学院会计专业课程设置现状

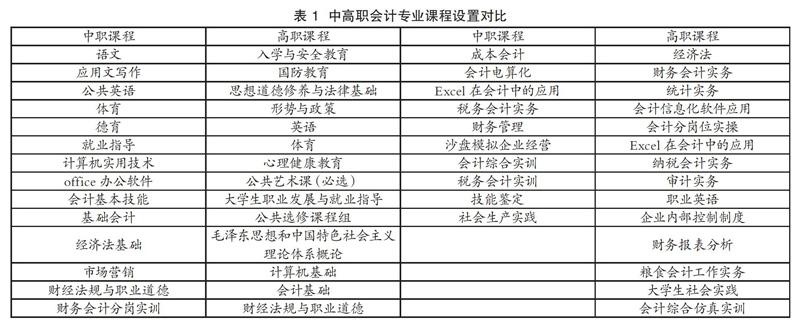

广西经贸职业技术学校会计专业课程设置的根据是《中等职业学校会计专业教学标准》,广西工商职业技术学院会计专业课程设置的根据是《高等职业学校会计专业教学标准》,两者的对比如表 1 所示。

从表 1 中所列的课程开设科目来看,两校均开设的同类课程有英语、体育、就业指导、基础会计、经济法、财经法规与职业道德、Excel 在会计中的应用、税务会计实务、会计综合实训。

对从中职对口升上高职的学生进行调查访问,得知两校均开设的同类课程中,有相当一部分的内容是重复的。如在应用文写作、就业指导、礼仪规范等课程中就有关于“求职简历”“求职书”“面试的礼仪和技巧”“劳动合同及劳动法规”等内容重复;基础会计(中职)和会计基础(高职)教学内容重复达 80% 以上,财经法规与职业道德教学内容一致,只有经济法基础(中职)与经济法(高职)教学内容存在层次差别;Excel 在会计中的应用教学内容相似度将近 80%,税务会计实务(中职)和纳税会计实务(高职)的主要教学框架一致。

由此看出,尽管中职学生能对口升学到高职,在如此的课程体系下学习,最大的感受就是“复学”。中高职衔接重复较多,不仅造成教学资源、时间和经济上的浪费,而且也直接打击了学生在高职阶段学习的积极性、主动性。

二、构建中高职“立体交互式”会计课程设置衔接体系

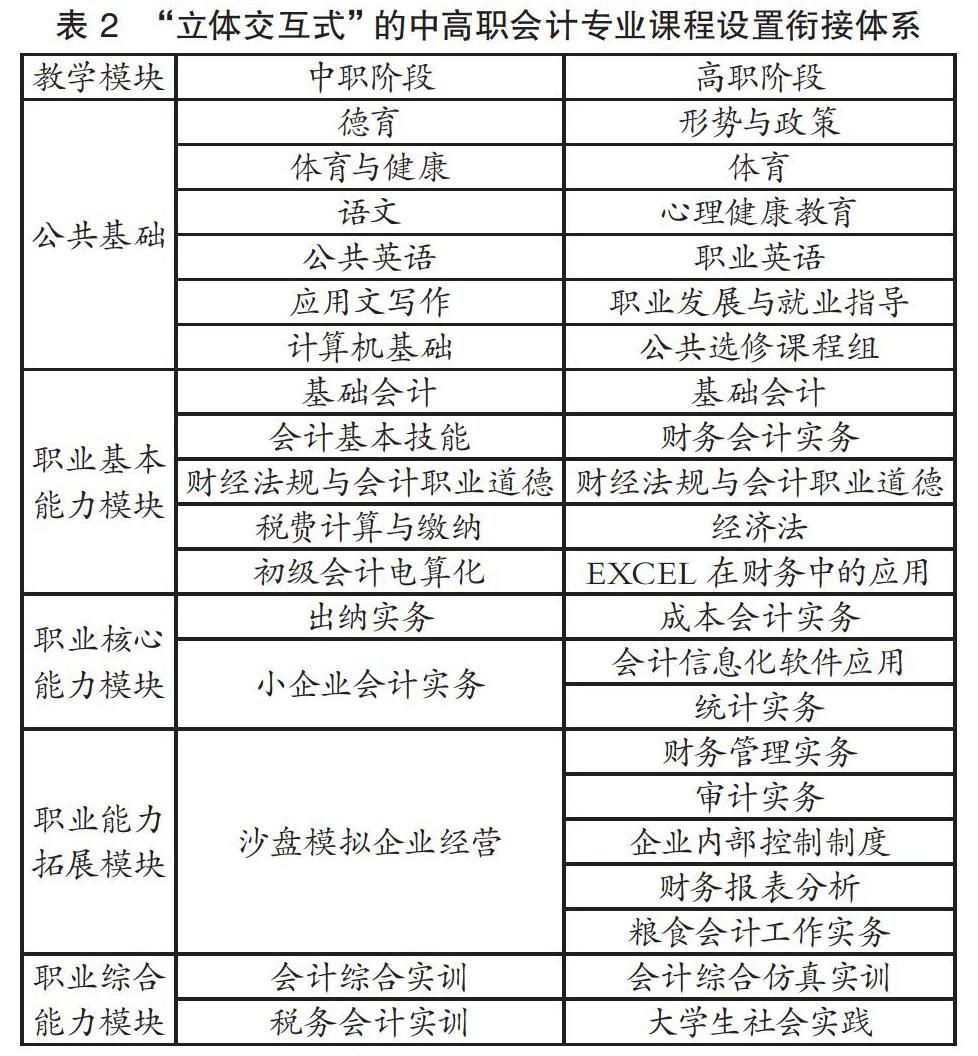

对目前两校通用的会计专业课程体系从整体上进行优化,由公共基础、职业基本能力、职业核心能力、职业能力拓展、职业综合能力五个模块组成,中职阶段的各个模块以夯实基础为主,而高职阶段则以能力提高与深化为主,层次分明,形成梯度,体现现代职业教育体系建设思想。同时,采用“宽基础、活模块、多层次”课程体系结构,将教学内容进行分段,消除现存的中职与高职课程内容重复的现象。构建“立体交互式”的中高职会计专业课程设置衔接体系如表 2 所示。

(一)公共基础教学模块的衔接

在中职阶段,对德育、语文、体育与健康、职业基础等课程分别明确了教育教学的内容:德育,结合我国传统文化,安排在校期间至少一周的时间到“优秀传统文化道德讲堂”进行轮训学习,引导学生学习和践行《弟子规》;语文,围绕“修身、齐家、爱国、行天下”主题,培养学生对祖国语言文字的热爱,培养学生的鉴赏、表达、交流等能力,引导学生养成积极的心态和正确的价值观;综合公共英语、应用文写作、计算机基础课程,对学生进行循序渐进的会计职业知识和技能的学习与训练,为学生的专业课程学习打下基础;体育与健康课程主要以“强身健体”为目标,提高学生对身体素质的重视,同时结合不同的职业需求,培养学生的职业规则意识和团队协作精神。

在高职阶段,结合会计行业的当下政策形势与发展,开设形势与政策、职业发展与就业指导课程;关心学生在社会上的生存与发展,开设心理健康、职业英语外围课程,培养学生的职业信念,并将其层次从基础素养加以提升到一个新高度,进而促使学生成为高素质的技能型人才。

(二)职业基本能力模块的衔接

1.针对职业基本能力模块的相同课程设置,主要是在内容上的衔接.具体表现在:其一,基础会计。经研究分析,该门课程在中高职两个阶段都应该设置,授课内容上应纵横衔接,教学融通配合。中职课程主要针对会计基础核算内容进行讲授,要求学生掌握会计的基本理论和基本方法,重点掌握常见会计科目、常见业务会计分录、填制常见业务的原始凭证和记账凭证;在高职阶段,则偏重于知识的回顾和财务会计报表的编制,会计档案的归档内容进行讲授。其二,财经法规与职业道德。该课程属于素质素养课程,对于会计人员来说,道德教育应贯穿于整个学习阶段,中职课程主要偏重于一些基本的会计法律法规学习,高职课程作为延伸,偏重于法律的硬性规定以及道德素质的培养。

2.中职阶段的会计基本技能、税费计算与缴纳、初级电算化课程的设置根据是《中等职业学校会计专业教学标准》中的人才规格,为高职阶段的专业基础课程学习拓宽了专业基础;高职阶段的财务会计实务、经济法、Excel 在财务中的应用课程,则进一步地深化了會计专业基础知识,丰富了专业知识的层次。

(三)职业核心能力模块的衔接

《教育部关于全面提高高等职业教育教学质量的若干意见》指出,要“教育学生树立终身学习理念,提高学习能力,学会交流沟通和团队协作,提高学生的实践能力、创造能力、就业能力和创业能力”。在人才培养过程中,职业核心能力模块的课程对学生掌握自身专业核心知识、培养专业核心能力起着决定性的作用。

在中职阶段,职业核心能力模块课程包括出纳实务和小企业会计实务。其中,出纳实务主要使学生掌握出纳工作的基本理论、实务操作技能,主要包括现金和银行存款的管理与核算、支付结算与票据结算实务、人民币真假识别和清点技术等;而小企业会计实务,以财政部最新颁布的《小企业会计制度》为依托,系统地介绍了小企业会计概述、小企业会计核算基础,财务会计报告、特殊业务等内容。

高职阶段的职业核心能力模块课程包括的成本会计实务、会计信息化软件应用、统计实务。其中,成本会计实务主要学习“制造业”成本计算原理和方法,要求学生能够应用品种法、分批法、分步法正确计算产品成本,应用约当产量法、直接分配法对辅助车间的成本费用进行分配,甚至能进行成本报表的编制与分析。同时,要求学生掌握成本会计核算的知识与技能,具备成本会计岗位工作能力。会计信息化软件应用课程通过一套完整的实验案例数据,完成整套账的实验操作内容,实验内容主要包括系统准备、账务系统、固定资产管理、工资管理、采购销售库存管理和电子报表管理六个部分。统计实务课程主要讲授统计报表制度综述、统计分类与统计分类标准化、基本单位统计、生产活动统计、能源统计、财务统计、劳动统计、固定资产投资统计,涵盖描述统计方法、推断统计方法等。

(四)职业能力拓展模块的衔接

在学生掌握职业基本能力、职业基本核心能力模块课程的基础上,以就业为导向,以拓展学生的职业能力为目标,建立职业能力拓展模块课程。中职阶段的沙盘模拟企业经营主要为拓展学生思维,将企业成立到运营生产等知识系统化,模拟企业的整体财务运作流程,培养学生的企业管理理念。高职阶段的课程主要集中在“实务”方面,根据会计岗位的要求,训练对应岗位、职业的专门化技能,以技能培养促进就业。

(五)职业综合能力模块的衔接

要在坚持就业导向的同时,也要给中职学生提供升学的机会,因此,在中职阶段设置会计综合实训、税务会计实训,以便达到国家职业资格中级技能要求。在高职阶段,综合实训模块在层次上、难度上应与中职的综合实训加以区别,利用学校本身的优势,依附学校校企合作的项目,开设仿真实训,既可以与中职的综合实训形成阶梯形对接,又提高学生的就业能力,提高学校对口专业就业率。

《教育部关于深化职业教育教学改革全面提高人才培養质量的若干意见》指出:“完善专业课程衔接体系。统筹安排开展中高职衔接专业的公共基础课、专业课和顶岗实习,研究制订中高职衔接专业教学标准。注重中高职在培养规格、课程设置、工学比例、教学内容、教学方式方法、教学资源配置上的衔接。合理确定各阶段课程内容的难度、深度、广度和能力要求,推进课程的综合化、模块化和项目化。鼓励开发中高职衔接教材和教学资源。”对于中高职衔接,课程设置衔接尚处于探索阶段,应该具体情况具体分析,以解决不必要的重复为主线,以职业岗位的要求为出发点,建立与完善“立体交互式”课程设置体系,使中高职教育充分发挥整体的、系统的效能,为国家培养出更多的高素质技能型人才。

【参考文献】

[1]夏毓鹏,王寒栋.我国中高职教育衔接的政策、模式及实施现状[J].广东教育·职教版,2016(11)

[2]傅大梅.中高职衔接,课程要先行[N].中国教育报,2017-03-07

[3]张道平.基于中高职衔接的电子专业课程设置及研究[EB/OL].(2016-03-11)[2019-01-22].http://blog.sina.com.cn/s/blog_8ba156f40102x17q.html

[4]周 艳.中高职教育衔接视角下的会计专业人才培养方案的构建和实施[J].财会教育,2014(12)

【作者简介】罗 慧(1982— ),女,广西梧州人,广西工商技师学院讲师,研究方向:会计专业教学。

(责编 江月阳)

猜你喜欢

现代职业教育·高职高专(2022年16期)2022-05-05

现代职业教育·高职高专(2022年15期)2022-05-05

天津中德应用技术大学学报(2021年5期)2021-04-28

现代职业教育·高职高专(2018年3期)2018-05-14

亚太教育(2016年33期)2016-12-19

价值工程(2016年30期)2016-11-24

科学与财富(2016年28期)2016-10-14

考试周刊(2016年77期)2016-10-09