社会融资规模与基本养老基金的影响关系

——基于JJ协整和VEC模型检验

2019-10-18 06:33张细松张晓云

长春理工大学学报(社会科学版) 2019年5期

张细松,张晓云,徐 硕

(山东财经大学公共管理学院,山东济南,250014)

社会融资规模是在2011年中国宏观调控之中被引进的一个崭新概念。社会融资规模指的是金融体系在某一阶段之内提供给社会实体经济的资金总规模,其作为重要的金融指标,是国民经济发展的金融表现。[1]社会融资结构主要由股票融资、信贷融资以及债券融资等比例构成。中国社会融资结构自本世纪以来经历了“从间接融资为主向直接融资比重逐步提升”的深刻变迁,债券融资和股票融资比例逐渐上升,间接融资中人民币贷款比例逐渐下降,而未贴现银行承兑汇票以及委托贷款等比例不断增加。[2]

在人口老龄化背景下,进行养老制度改革是各国通常的做法,在养老保险资金筹集从现收现付制过渡到基金积累制的过程中,规模巨大的养老基金逐渐形成。为确保在应对未来养老消费时养老金的购买力不变,养老基金必须实现保值增值,在这之中养老金制度改革以及资本化运作养老基金管理成为关键之处。[3]养老基金在一个国家进行社会融资市场完善、进行融资结构调整以及促进宏观经济稳定发展过程中发挥着极其重要的作用。

一、社会融资规模与养老基金的影响关系

据有关资料验证,在世界各国金融发展的差异原因方面,养老基金资产规模是其中最重要因素之一,甚至一国养老基金资产规模每增长1%,会使得其股票市值近似能够有0.15%到0.23%的提高。[4]养老基金不仅成为资本市场等融资市场的重要机构投资者,而且能够较好地推动一国社会融资结构发生转型。随着养老基金规模的不断膨胀,其对宏观经济的影响使得进行养老金计划的调整和实施成为国家经济政策的一个组成部分,同时养老基金支出时间的延迟特性更是促使其成为能够影响到资本市场等融资市场的核心要素之一。

在养老基金与社会融资规模的关联中,存在两者之间的协调效应。一方面,养老基金会对社会融资产生积极影响。首先,养老基金对社会融资的规模产生影响。养老基金在资产配置过程中,其银行存款、股票以及债券投资产品的运用将影响到信贷融资、股票融资以及债券融资等社会融资规模。其次,养老基金进行的资产配置调整对社会融资结构产生影响。在人口老龄化背景下,养老基金要实现保值增值,必须对其资产配置进行调整,其中风险资产的比重会加大,表现为对股票等风险资产的配置比例将加大,这无疑会影响到社会融资中股票融资、信贷融资、债券融资之间的比例结构。最后,养老基金会对社会融资产生深远影响并促进融资创新。作为资本市场重要的机构投资者,养老基金会更加青睐于收益更高的风险性长期资产,这种长期的稳定资产配置将对资本市场尤其股票等市场带来强大的稳定效应。为适应这种变化,融资工具会不断创新,资本市场渐渐发生质的变化并迈入融资创新等金融创新进程。另一方面,社会融资也会对养老基金产生积极影响。首先,稳定且健康发展的社会融资市场为养老基金运营提供前提保障。养老基金是一种长期储蓄计划,安全和收益较高的资本市场等融资市场是其能够有效运营的关键载体;其次,社会融资市场的调整和发展对养老基金的调整和发展产生影响。不同融资市场本身的发展变化会引起养老基金资产配置进行相应的调整;最后,社会融资市场本身的健全程度会影响到养老基金的稳定发展。融资市场规模、融资工具种类、相关监管制度以及风险管控技术等均会影响到养老基金的持续稳定发展。

二、相关文献回顾

(一)养老基金与社会融资的影响关系

在国外,Davis基于国际比较视角研究了养老基金在有关资本市场总量和结构以及进行金融创新方面的影响。[5]Singh基于理论与实证分析,发现在发展中国家养老基金与资本市场之间的联系具备某种不确定性。[6]在国内,李绍光[7]、耿志明[8]等分析了养老基金的存在与资本市场之间的一般关联。林义认为,养老基金与资本市场之间存在相互影响关系,同时两者之间进一步互动发展将面临着制度性约束,需要从制度安排与供给方面进行改善。[9]封铁英、李梦伊认为养老基金与资本市场之间存在相互影响关系,在金融危机下疲软的资本市场对养老基金的保值和增值带来极大的影响。[10]魏霄、倪娟分析了养老基金对金融体系发挥作用的基本路径以及正向协同效用,认为养老基金对于资本市场来讲具有很强的支撑作用。[11]

(二)养老基金参与社会融资

在国外,Frauendorfer等运用均值-方差模型分析了资产-负债背景下养老基金的资产配置组合,这种投资组合能够进行机制转换并且能够对牛熊市采取差异性的产品投资策略,其中养老基金资产配置同时涉及股票、债券以及现金等多种投资产品。Roy P.M.M.Hoevenaars等构建期望收益率为真实利率与通货膨胀率的资产配置模型,这种模型下养老基金资产投资涵盖公司债券、政府债券、不动产以及股票和对冲基金等多种工具。在国内,廖理、石美娟通过实证研究认为,中国养老基金对股票市场的投资偏好于一些流动性高、风险较小以及交易成本较低的上市企业股票。[12]陈婷、赵杨等基于货币、股票以及债券市场数据,对中国养老基金战略资产配置进行检验,认为股票是中国养老基金投资的必要工具之一,应该提高养老基金对股票市场进行投资的比重。[13]刘海龙认为,对于养老基金的资产配置研究,学者们侧重于将养老基金投资于股票、债券以及银行存款等的比例方面,而对投资于债券的期限搭配方面的研究则相对不足。[14]卞世博、刘海龙分析了养老基金优化投资于股票以及银行存款的过程,并通过Legendre转化对偶解法获取了养老基金优化投资的解析解。[15]陈志国、杨甜婕等认为,中国养老基金在资产配置上应该实施低碳、环境生态保护以及气候应对等方面的投资组合,注重投资适当比重的绿色投资企业的股票等。[16]马红梅认为,养老基金对成熟的海外债券、股票等资本市场进行投资是未来养老基金投资的趋势。[17]辛亚坪、李鹏认为,小规模养老基金适合的投资工具为股票,而大规模养老基金适合的投资工具为新型资产,中国养老基金可将股票作为投资首选,将基金、金融衍生工具以及其他投资等新型资产作为养老基金入市的多元化选项之一,同时也将海外资本市场等作为养老基金投资的选项。[18]郑秉文以加拿大养老基金投资为例,认为中国养老基金应该践行“长期主义”投资理念,确立“主动主义”投资战略,不断扩大养老基金在大类资产方面的投资比例上限,同时增加对海外资本市场等全球投资资产配置的比重。[19]

从国内外的相关研究来看,学者们对养老基金与社会融资规模之间的关联研究早就有了肯定性共识,而且随着融资市场及其结构完善,养老基金参与社会融资成为普遍的趋势。尤其对于中国而言,随着养老基金规模的迅速膨胀以及社会融资结构的进一步健全,基本养老基金与社会融资的协调效应逐渐从理论变成事实。不足的是,相关研究缺乏对养老基金与社会融资关联性的直接实证研究,本文即是基于现实数据检验它们之间的协调效应。

三、VAR模型构建

(一)参数选取、数据处理及单位根检验

1.参数选取、数据处理

为研究中国基本养老基金与社会融资之间的关联,中国基本养老基金分别选取基本养老基金收入与支出两个指标参数,社会融资则分别选取股票融资、信贷融资和债券融资三个指标参数。考虑到现实数据的可获得性,基本养老基金收入和支出来自于中国人力资源和社会保障部统计的2014年1月份至2017年8月份的月度数据,并且基本养老基金收入、支出分别为城镇职工养老基金收入、支出与城乡居民养老基金收入、支出之和,股票融资、信贷融资和债券融资则来自于中国人民银行官方网站统计数据中2014年1月份至2017年8月份的月度数据。为研究便利,对以上时间系列数据进行自然对数处理,基本养老基金收入、基本养老基金支出、股票融资、信贷融资、债券融资时间系列参数变量分别以Ys、Yz、Gr、Xr、Zr表示。

2.单位根检验

对以上时间系列参数变量进行ADF单位根检验,检验结果显示基本养老基金收入Ys、基本养老基金支出Yz、股票融资Gr、信贷融资Xr、债券融资Zr均存在单位根,即都是不平稳的,这说明Ys、Yz、Gr、Xr、Zr均不是零阶单整系列I(0)。

继续对以上系列的一阶差分系列进行ADF单位根检验,其ADF检验结果如表1所示:

表1 参数变量一阶差分系列ADF单位根检验结果

从表1可以看出,Ys、Yz、Gr、Xr、Zr的一阶差分系列均不存在单位根,即都是平稳的,也就是说时间系列变量 Ys、Yz、Gr、Xr、Zr均是一阶单整系列I(1)。

(二)VAR模型构建

1.滞后长度标准

为确定VAR模型的滞后阶数,选择最大的滞后阶数,其部分检验结果如表2所示:

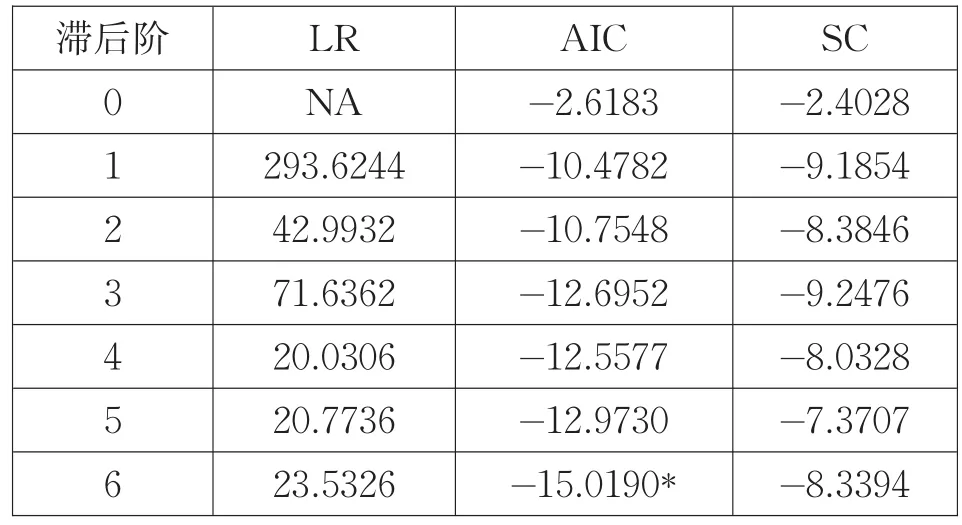

表2 VAR模型滞后长度标准检验结果

依据LR(似然比)检验规则、AIC信息准则和SC准则,即如果LR≻χ02.05就拒绝原假设以及AIC和SC值尽量小的标准,确定滞后阶数为3比较符合实际。因此后面的实证检验均是基于3阶滞后建立的VAR模型。

2.VAR模型建立

基于3阶滞后建立时间系列变量Gr、Xr、Zr、Ys、Yz的向量自回归VAR(3)模型。其模型如下:

其中,δ为待估计的系数矩阵,ε为扰动向量,T为样本量。

四、实证检验

(一)Granger因果关系检验

1.AR根

为了检验建立的VAR(3)模型的稳定性如何进行AR根估计。当被估计的VAR(3)模型的根模倒数比1小时,也就是均在单位圆内时表示VAR(3)模型是稳定的,否则表示VAR(3)模型并不稳定。VAR(3)模型的AR根图如图1所示:

图1 AR根模

从图1可以看出,AR根的模全部是在单位圆之内,即建立的VAR(3)模型是稳定的。

2.Granger因果关系检验

为了检验一个时间系列变量的滞后变量能否在VAR(3)模型中其他变量中被引入,进行VAR(3)模型的Granger因果检验。当一个时间系列变量的滞后变量能够影响到其他时间系列变量时,就说明它们之间存在Granger因果关系。VAR(3)模型的Granger因果检验结果如表3所示。

从表3可以看出:社会融资和基本养老基金中的任意变量都会受到其他四组变量的共同影响;股票融资不受基本养老基金影响;信贷融资和债券融资受到基本养老基金收入影响;同时,基本养老基金支出受到信贷融资影响,基本养老基金收入不受社会融资影响。

表3 VAR(3)模型系列变量Granger因果相关性检验结果

(二)JJ协整与VEC模型检验

1.JJ协整检验

为验证建立的VAR(3)模型中时间序列变量之间是否存在协整关系,进行JJ检验。在进行JJ检验时,采取常见的有确定性趋势且协整方程只有截距形式的方程。VAR(3)模型中时间系列变量Gr、Xr、Zr、Ys、Yz之间JJ检验结果如表4所示。

从表4可以看出:按照迹检验的结果,VAR(3)模型存在3个协整向量,而按照最大特征根检验的结果,VAR(3)模型也存在3个协整向量。总之,中国股票融资、信贷融资、债券融资、基本养老基金收入、基本养老基金支出这5个变量是存在协整关系的。

在此基础上估计协整向量矩阵β,其协整向量矩阵β估计结果如表5所示。

假定股票融资Gr、信贷融资Xr、债券融资Zr是与基本养老基金收入Ys、基本养老基金支出Yz之间具备长期均衡关系,给出其他变量系数约束是零,其股票融资、信贷融资以及债券融资长期均衡方程分别如下:

协整方程1、协整方程2、协整方程3分别是指股票融资方程、信贷融资方程和债券融资方程,其中ecm是指各协整回归方程的残差项,即是误差修正模型中所指的误差修正项。

从上述3个长期均衡方程可以看出:在其他条件确定的时候,中国基本养老基金收入平均增加1%,股票融资平均降低23.5680%,信贷融资平均增加1.9116%,债券融资平均增加19.1477%;同样,在其他条件确定的时候,中国基本养老基金支出平均增加1%,股票融资平均增加21.1040%,信贷融资平均降低1.1814%,债券融资平均降低16.4818%。这也说明中国基本养老基金与社会融资之间存在长期均衡的协整关系。

2.VEC模型检验

从表1看出,各VAR(3)模型各变量系列均属于I(1)系列,JJ协整检验的两个统计量基本意味着存在3个协整向量。在上述长期均衡方程的基础上,建立反映变量之间短期关系的向量误差修正VEC模型:

表4 时间系列协整检验的结果

表5 VAR(3)模型协整向量矩阵β估计结果

对于VEC模型估计后不显著(t统计量值小)变量进行忽略,经过处理后股票融资Gr、信贷融资Xr以及债券融资Zr的VEC模型分别如下。

股票融资Gr的VEC模型:

信贷融资Xr的VEC模型:

债券融资Zr的VEC模型:

从上述三个VEC模型的估计结果可以看出,在放宽其他变量约束为零的限制后,股票融资、信贷融资以及债券融资长期误差修正后的协整关系发生了一些变化。具体为:对于中国股票融资,分别受到基本养老金收入与支出滞后期的影响,其中基本养老基金收入滞后一期(反向影响系数23.7791)和基本养老基金支出滞后一期、二期的影响(同向影响系数1.5503、2.2701)较明显;对于中国信贷融资,受到基本养老基金收入滞后三期的影响,不过影响较小;对于中国债券融资,受到基本养老金收入与支出的滞后期影响,其中基本养老基金收入滞后一期、二期(反向影响系数2.1516、1.2313)和基本养老基金支出滞后一期二期(正向影响系数1.0374、1.3049)的影响较明显。

五、结论及政策建议

通过实证检验发现,在中国社会融资与基本养老基金的协调效应中:基本养老基金收入与社会融资的信贷融资和债券融资存在因果关系,信贷融资与基本养老基金支出存在因果关系。长期来讲,社会融资与基本养老基金存在长期均衡关系,而在短期来讲,社会融资分别受到基本养老基金不同滞后期的多样化影响。实际上,中国社会融资与基本养老基金之间复杂的协调效应是与中国目前实行的养老保险制度以及养老基金的运营管理密切相关的。第一,中国社会融资市场发展不平衡,尤其是股票市场相对不成熟制约了基本养老基金的运营管理。为了规避养老基金管理中的风险,中国基本养老基金投资对股票等高风险投资工具进行了诸多限制,银行存款以及债券等安全性投资工具在养老基金管理中长期被运用。第二,中国养老保险制度实行社会统筹与个人账户相结合的统账结合制度,对于统筹基金实行现收现付,对于个人账户基金实行基金积累。长期下来,随着基本养老基金收入规模的不断增大,出于安全考虑,其资产配置中对股票等风险资产的配置比重相对会不断下降,而对信贷和债券等安全性较高资产的配置比重相对会上升。第三,中国社会融资的不同融资之间存在一定的相互替代和影响,并且融资结构会发生变化,这也会影响中国基本养老基金收入与支出的管理和选择。

因此,结合目前中国养老基金管理及社会融资变化调整趋势提出两点政策建议:第一,完善基本养老基金管理体系。中国基本养老基金作为社会性公共基金,理应交由社会自治性机构进行管理。全国社保基金理事会应该能够对中国基本养老基金等社保基金进行独立管理和运营,减少政府及相关行政部门的干预和影响。在基本养老基金筹集和待遇支付方面尝试实行政府监管下的全面市场化管理。同时,借鉴发达国家经验,养老基金投资运营宜采用审慎人原则,进一步放宽基本养老基金在资本市场等长期融资市场投资工具的限制,进一步发挥其在社会融资市场完善及结构优化调整中的积极促进作用。第二,调整优化社会融资结构。调整并优化社会融资体系中直接融资与间接融资的比重结构,提高社会直接融资的比重,使直接融资市场在养老基金资产配置管理中发挥更为重要和积极的载体作用。同时,对于间接融资中不同融资类型的比例结构进行微调,提高非信贷融资,特别是债券和股票融资对养老基金投资管理的保障支持力度。不仅要尽可能发挥不同类型融资市场对养老基金高效管理的促进作用,而且还要使社会融资结构的优化带动中国基本养老基金资产配置的优化,最终实现中国基本养老基金与社会融资之间的现实协调效应。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

股市动态分析(2016年23期)2016-12-27