地方应用型本科高校卓越会计人才培养模式创新研究

2019-10-15 12:43薛永刚曹艳铭勾四清

中国管理信息化 2019年18期

薛永刚 曹艳铭 勾四清

[摘 要]本文对地方应用型本科卓越会计人才培养模式创新进行了探究,重组设计了卓越会计人才“应用型、创新创业型、复合型、国际化和区域性”的培养目标,创新设计了基于所在区域重点及主导产业链(企业业务链)节点业务的节点会计业务处理能力模块体系;打破原有的“三段式”课程体系结构,以“能力-课程”模块群为基础构建课程体系;改变传统讲授教学方法,以研究式教学模式为主,实现“教-学-做”同步推进;以“动态-过程”评价模式为主创新建立考核评价体系;以能力模块为基础,设计了校内外实践教学平台体系。

[关键词]卓越会计人才;培养模式;产业链

doi:10.3969/j.issn.1673 - 0194.2019.18.103

[中图分类号]F230-4;G642.0[文献标识码]A[文章编号]1673-0194(2019)18-0-05

0 引 言

《教育部国家发展改革委财政部关于引导部分地方普通本科高校向应用型转变的指导意见》提出,紧紧围绕创新驱动发展、中国制造2025、“互联网+”、大众创业万众创新、“一带一路”等国家重大战略,培养生产服务一线紧缺的应用型、复合型、创新型人才。财政部在《会计行业中长期人才发展规划(2010—2020年)》中明确提出,要加大应用型高层次会计人才培养,以满足经济社会发展对高素质应用型会计人才的需求。面对经济结构深刻调整、产业升级步伐加快、社会文化建设不断推进,特别是创新驱动发展战略实施,会计人才培养必须进行适配改革。地方应用型本科高校应以此为契机,转变教育理念,改革培养模式,将“应用型、复合型、创新型、国际化”的高素质卓越会计人才作为培养目标。本文将以应用、创新、复合、国际化等为目标,从人才培养目标、能力体系、课程体系构建、实践教学体系构建、教学模式和方法等方面提出卓越会计人才培养创

新模式。

1 地方应用型本科高校卓越会计人才培养模式的总体设想

坚持以应用型、复合型、创新型、国际化的会计人才为培养目标;知行统一、能力导向,以“一带一路”国家战略所涉国家和地区的企业机构为主要服务对象,以产业链节点业务所需能力为核心,设计能力体系及适配的课程体系;以实际应用、协同培养为路径,构建理论教学与实践教学相互贯通、相互结合、有效衔接的教学体系。

2 应用型卓越会计人才培养方案设计的基本原则

2.1 能力导向原则

应用型卓越会计人才培养要以能力输出为导向,在广泛社会和市场调研的基础上,分析行业企业中岗位群需要的能力和构成能力的要素,结合会计专业基本要求、专业实际和特点对学科知识进行分析整合,完成模块化课程设计和建设。模块化课程设计须兼顾方案设计、课程设计、实习实训和社会实践等培养过程的各个方面。

2.2 课程优化原则

全面对接地方经济社会和产业发展,对原有专业课程内容进行有效整合和優化,减少重复内容。一是突出重点,体现学科前沿;二是突出应用,补充缺失知识与技能;三是突出特色,紧贴行业企业需求。

2.3 学生本位原则

以学生为学习主体,引入“学习负荷(Workload)”概念,以学生学习负荷计算学分。例如,1学分相当于26学时的学习负荷,其中,包括教师课内教学16学时和学生课下10学时以上的自主学习学时。

2.4 产教融合原则

扩大开放办学,推进校地、校企、校际合作;完善联合开发建设校内外实践教育基地、虚拟仿真实验教学中心,搭建专业实训平台和创新创业教育实践平台,探索完善第二校园学生互换、课程和学分互认等人才培养工作机制。

2.5 多元评价原则

改变传统以知识考核为主的人才评价模式,建立全新的多元人才评价体系,通过课程讨论、项目设计、调查报告、互动探究等形式,实现理论与实践、课内与课外、结果与过程、闭卷与开卷等各类形式互补的学习评价模式。

3 地方应用型本科高校卓越会计人才培养目标的设定

地方应用型本科高校应全面贯彻落实党的教育方针,遵循高等教育规律,坚持以人为本、差异发展,张扬个性、多元创新的教育理念,以人才培养为中心,以立德树人为根本,以内涵发展和质量提升为核心,依据教育部提出的卓越人才培养计划的“职业标准、应用性、创新性和校企共育”的核心内涵,以服务地方经济社会发展为导向,以产学研合作为途径,培养“国际化和区域性、应用型、创新型、复合型”四位一体,熟悉国际会计准则、精通会计业务、善于财务管理的卓越会计人才。

3.1 国际化和区域性

应用型卓越会计人才服务于区域经济社会发展,立足所在省域、面向国内其他,并向“一带一路”沿线国家和地区辐射。为此,企业应结合所在省域、“一带一路”沿线国家和地区的主导产业(重点发展产业),分析其产业链(企业业务链)中各个节点的具体业务,以节点业务所需的会计核算、分析、预算和控制等财会业务为主要内容,培养学生的节点会计业务处理能力。同时,强调以“一带一路”国家战略为引领,服务于“一带一路”沿线国家的经济及社会发展,在遵循国际会计准则和国家会计准则的基础上,培养熟悉中国国情,具备国际视野和敏锐的职业判断能力、国际惯例运用能力、国际会计业务合作能力和管理能力的高层次财会专业人才。基于此,培养目标要突出国际化和本土化,国际要求和本土要求相融合。对会计学、财务会计、财务管理、管理会计、财务分析等核心课程引入本土和“一带一路”沿线国家的会计业务案例,同时加强国际和国内交流。将注册会计师证书和国际会计证书相关考证项目内容引入教学体系,进一步拓展学生的国际化视野,使其掌握国际通行会计规则。

3.2 应用型

人才培养过程中,地方应用型本科高校要面向实务、社会、企业等机构,同时面向市场需求;以具体业务处理能力为目标,要求学生熟练掌握企业会计核算、分析、报告、预算和控制的基础知识和基本技能,能够从事财务会计和财务管理具体业务;建立与本土和国际实际业务对接的实践教学体系(含实验、实训、实习、设计等),通过本土和国际融合的实践教学,提高学生的集成操作能力。

3.3 创新创业型

鉴于会计专业的特殊性,以会计业务为主营业务的会计专业毕业生创业难度高于其他实体业务类专业。因此,会计专业的创业基点定位于会计业务服务创新,通过会计业务的对外服务,提高创业收入。将会计专业的创业集中于会计业务与企业实际业务的对接创新,也就是将会计专业的创业创新建立在基于产业链(业务链)流程中节点会计业务的创新基础上。创业教育以提升学生的产业链(业务链)流程节点会计业务服务能力为出发点,提升学生的企业业务链流程节点会计业务服务能力,并引导学生将会计节点业务服务作为业务产品向外推广,以此实现创业收入。

3.4 复合型

复合型主要指多功能、多维能力的集成。复合型卓越会计人才包括知识复合、能力复合等。知识复合方面,融会计核算、分析报告等专业知识、审计及内部控制专业知识、融资投资知识于一身;能力复合方面,集财务核算能力、财务分析能力、预算控制能力、风险管理能力于一体,国内财务管理和国际财务管理能力整合集成。同时,具有“爱岗敬业、诚实守信、廉洁自律、客观公正、坚持准则、提高技能、参与管理和强化服务”的会计职业道德素质,拥有战略视野与全局意识、执业能力、革新与创新能力、组织协调能力等。

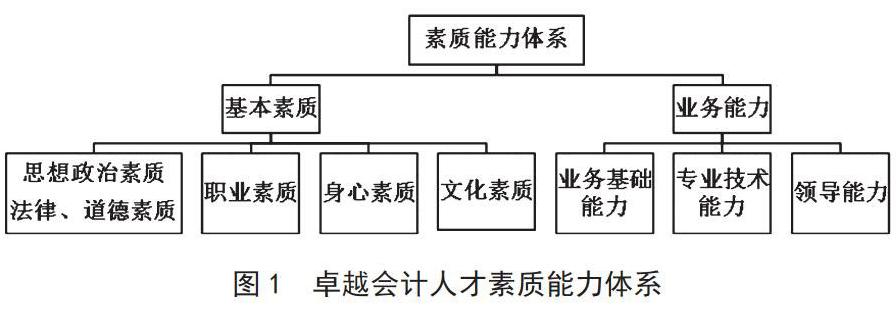

4 卓越会计人才素质能力体系设计

依据卓越会计人才培养目标,设计卓越会计人才能力体系。卓越会计人才素质和能力体系由基本素质子体系和业务能力子体系构成。基本素质由思想政治素质、法律素质、职业道德、身心素质等构成;能力子体系由业务基础能力、专业技术能力和领导能力构成,如图1所示。

图1 卓越会计人才素质能力体系

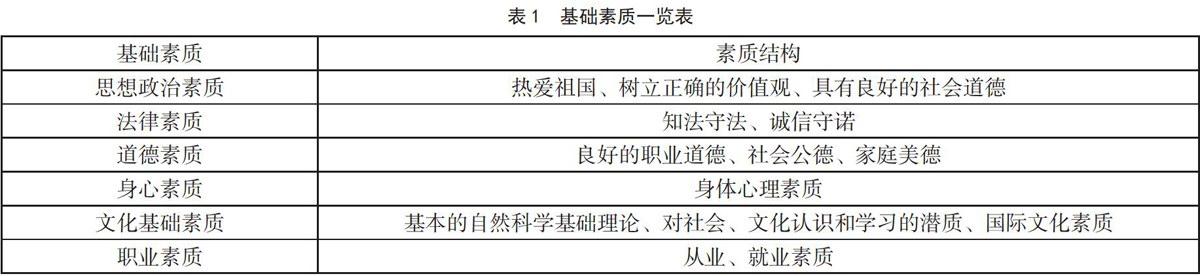

4.1 基本素质子体系

基本素质子体系包括思想政治素质、职业道德、法律素质、文化基础素质、职业素质等方面,如表1所示。

4.2 卓越会计人才业务能力体系

卓越会计人才业务能力体系由业务基础能力、专业技术能力、领导能力3部分组成,具体分析如表2所示。

4.3 产业链(企业业务链)节点的会计业务能力分配设计

产业链(企业业务链)节点会计业务能力指产业链(企业业务链主链)业务节点的会计业务处理能力,由产业链节点业务衍生设计。设计地方重点发展产业的产业链(重点产业企业的业务链)主链,在主链基础上设计产业链节点业务。

4.3.1 设计产业链主链(企业业务链主链)

按照“加快融入区域经济社会发展、与经济开发区产业和聚集区创新发展对接、与行业企业人才培养和技术创新需求对接、紧密对接产业链和创新链”的要求,針对本科高校所在区域的主导产业和重点发展产业,设计具体的产业链主链,具体设计流程如图2所示。

4.3.2 设计产业链(企业业务链)主链会计业务能力群

产业链(企业业务链)主链会计业务能力设计分为两步,一是将主链会计业务能力分解为5个节点的会计能力,二是将每个节点的会计能力分解设计为3个部分——基础能力、专业技术能力、领导能力。产业链(企业业务链)主链会计业务能力包括产品或服务开发节点会计业务能力、产品或服务生产节点会计业务能力、产品服务营销推广节点会计业务能力、产品销售或服务提供节点会计业务能力、售后服务节点会计业务能力。针对每个节点业务,将每个节点会计业务能力分解为基础能力、专业技术能力和领导能力,形成业务节点专项能力,并据以构建节点会计业务能力群。

4.4 分群-分层(学年)素质能力体系设计

将素质和能力群分配至各个学年,形成各个学年的素质能力模块群。

4.4.1 素质分群-分层(学年)体系

将基础素质的各个组成部分分配至每个学年,在每个学年完成基础素质的养成教育,具体如表3所示。

4.4.2 业务能力分群-分层(学年)体系

将所有能力按学年分群、分层,第一学年以掌握会计核算能力为主;第二学年以掌握财务管理能力为主,包括预算、业绩考核、财务管理等;第三学年以掌握财务控制能力为主;第四学年以掌握财会服务能力为主,具体内容如表4所示。

5 课程体系设计

为实现卓越会计人才的培养目标,必须实施课程体系设置改革,构建基于建构主义理论的“能力-课程”模块化课程体系。在课程设置上突出针对性和系统性,在课程内容上突出科学性和实用性,在课程形式上突出多样性和适应性,使课程体系设置适应本科高校所在区域的产业发展和社会需要,反映会计领域的最新成果。依据卓越会计人才的“分群-分层能力模块体系”,构建以能力模块为核心的卓越会计人才培养的“分群-分层”课程体系。该课程体系由3部分构成,即基础素质课程体系、业务能力课程体系、英语课程体系。

5.1 基础素质“分群-分层”课程体系

通过向学生展示人文、艺术、社会科学、自然科学等领域知识及其演化过程,对学生进行思想政治、法律、道德、文学艺术、社会、身心及自然科学知识等方面训练,引导学生形成正确的国家观、科学观、人生观、价值观和荣辱观,培养科学、诚信、求真、务实等道德品德,提升学生的思想意识能力、体育能力、心理能力、社会能力和思维能力等,培养卓越人才应具备的基本素质。基础素质课程体系分为思想政治素质课程群、社会人文课程群、生理心理课程群和自然科学课程群等。在完成基础素质分群设计后,按照各素质群之间的内在逻辑关系及素质养成要求,将各群内的素质模块课程分配至各个学期,形成“分层”配置。

5.2 卓越会计人才业务能力课程体系

5.2.1 能力-课程体系适配设计

结合卓越会计人才的“分群-分层”能力体系,设置相关课程,配置适配的实践项目,并分配至每个学年。

5.2.2 卓越会计人才课程内容设计

①以会计职业资格认证项目为核心的课程内容体系设计。根据《教育部关于实施卓越工程师教育培养计划的若干意见》《会计行业中长期人才发展规划(2010-2020年)》的要求,遵循“取得会计执业资格认证是卓越会计人才具有卓越胜任能力的重要标准之一”的要求,将初级会计师、注册会计师和国际注册会计师执业资格考试项目内容嵌入课程内容体系,实现教学要求、岗位规范和职业资格标准一体化。②实践能力为核心的课程模块教学内容体系设计。财会教学内容基本来源于财会实际工作项目,因此,培养实际动手能力非常重要。在设计课程内容时,从课堂理论教学和实践项目教学两方面嵌入实际工作内容,即在课堂教学内容中嵌入所在区域的产业发展实际业务项目内容,在实践项目教学内容中,与产业发展的实际业务对接确定实践内容。③卓越会计人才“创新能力”培养的专业课程内容体系设计。在相关课程中,嵌入学科前沿、创业基础、就业创业指导等方面的课程内容。同时开设实践性的创新活动项目,以各种会计学科及会计案例分析大赛、科研训练计划、创新创业科研等方式推动学生创业技能、创新意识与创新能力培养。④设计每门课程内部内容层次。在每门课程内容内部,按照课程内容的逻辑关系、功能等,将课程内容按理论基础、应用和探究拓展三层设计,结合课程的理论和实践资源,设计每门课程的分层内容体系,实现课程教学的层层递进。

5.3 卓越会计人才国际交流能力-课程体系

以“国际化”培养目标为引领,培养学生的外语综合应用和交流能力,使他们在今后学习、工作和社会交往中较熟练使用外语,同时增强他们的自主学习能力,提高综合文化素养,以满足社会发展和国际交流需要,实现国际化的卓越人才培养目标。基于此,按照认、听、说、读、写的逻辑顺序,设置相关外语课程,分配到各个学年。

6 卓越会计人才实践教学体系构建

会计工作的操作性要求非常高,对卓越会计人才的实践动手能力提出了非常高的要求,因此,卓越会计人才的实践操作能力培养尤为重要。为此,必须构建以企业岗位需求为导向的卓越会计人才实践教学体系。卓越会计人才实践教学体系由5部分构成,即“12345”卓越会计实践教学体系。1:一个核心,以会计国际化创新应用能力为核心;2:两个实践教学平台,校内平台和校外平台;3:3个体系,实践教学课程(项目)体系、实践教学平台体系、实践教学实施运作体系。4:4个目标层面,“会”基本操作、“精”综合分析、能专项管理、能业务服务;

5:5个模块,校内实验室模拟实验模块、校外实习基地实训模块、产学研探究性实习设计模块、综合实习设计模块和毕业实习设计模块。

6.1 卓越会计人才实践教学课程(项目)体系构建

根据“创立高校和企业联合培养机制”的要求,学校和企业共同建设课程体系和教学内容,设计实践教学课程(项目)体系。卓越会计人才实践教学课程(项目)体系由课程(项目)内容和类别构成。内容,即各个实践课程(项目)的实践内容,由能力体系和课程体系关联决定;类别,即实践课程(项目)的实现方式,包括实训、实习、课程设计、毕业设计等。一般情况下,实习项目分为专项实习(实训)和综合实习(实训),设计项目分为单项课程设计、综合课程设计和毕业设计。

6.2 实践教学平台体系构建

按照工学结合、知行合一的要求,根据财会业务的流程和实际要求构建会计实践教学体系。探索建立校企一体、产学研一体的大型财会实验实训实习中心;校企合作设置实践课程项目、开发实践教材、设计实践教学方案,实施面向企业真实生产环境的任务式培养模式。

6.2.1 校内实践教学平台体系

校内基础素质和英语实践教学平台由语言实验室(实训室)、实习场等组成,专业业务实践教学平台由财会实验室、实训室、金融经济实验室、校办财务咨询公司等组成。

6.2.2 校外实践教学平台构建

校外实践教学平台由基础素质实践教学平台和专业业务实践教学平台两部分组成,基础素质实践教学平台一般选择爱国主义教育基地、素质拓展基地、主题旅游景点景区、传统城镇村落等作为载体建设,专业业务实践平台一般选择学校所在区域及丝路沿线地区的重点产业(主导产业)运营机构作为载体建设。

6.3 实践教学运作体系建设

成立由学校教师、行业企业一线专家等共同组建的“卓越会计人才培养教学指导委员会”,由其依据学校有关规定,制定实践教学实施细则,指导实践教学工作。其中,主要包括指导教师选聘甄别、实践教学内容、实施时间、地点、职责分工等。

7 基于應用型、创新型和国际化的考核评价体系构建

7.1 基本思路

一是考核评价方式以期末考核和阶段过程考核相结合,既重视结果,又重视过程,培养学生过程运作能力和操作能力;二是注重实际应用与创新内容相考核,以培养学生的知识能力、核算能力以及非核算能力为主要目标;三是注重个人考核与团队考核相结合,培养学生的团队意识和合作能力;四是较多采用小论文、研究报告(调研报告、分析报告),并结合答辩方式进行考核。通过建立新的考核评价体系,提升学生的职业能力、综合素质、创新发展能力和就业竞争能力。

7.2 综合考核评价体系设计

对于使用研究式教学方法为主的课程,教学过程就是解决问题的过程,由该过程可以直接反映出学生的学习效果。因此,对这种教学效果的评价不需要进行独立于教学过程的专门测试,只需在学习过程中随时观察并记录学生的表现,同时以阶段任务完成成果作为考核依据。对于使用讲授加练习教学方法为主的课程,仍可采用原有的考核评价方式,即“平时考核+期末考试”的方式,但是期末考试应该增加实际应用能力的考核内容和考核项目,减少理论知识掌握程度的考核内容。

8 卓越会计人才培养的教学模式和方法设计

传统的教学方法以教师的教为主,主体是教师,但教育目的是学,而不是教,教学主体是学生。卓越会计人才培养过程中,应该构建“教、学、做”一体的教学方式,构建与之适配的教学平台。基于此,教师应采用启发式、研究式等教学方法,并将“传授知识”为主的教学方式变为“传授学习方法”为主的教学方式,采用教师边讲边做、学生边学边练的“教、学、做”的同步一体的“研究式”为主的教学模式,实现“研讨、探究、协作、启发”为一体。专业业务课程体系以研究式教学方法为主,外语课程体系以讲授法、研究法为主,基础素质课程体系以案例法、竞赛结合法、讲授法等相结合。

9 结 语

卓越会计人才要实现“卓越”,必须从培养目标着手。以所在区域的重点、主导产业链和企业业务链节点业务为背景,强调节点会计业务处理能力培养;创新设计课程体系,打破原有的“三段式”课程体系结构,以“能力-课程”模块群为基础构建课程体系,并在每个学年都完成完整的能力群培养;以研究式教学模式为主,实现“教-学-做”的一体同步,同时,改革原有的“一卷定成绩”的考核评价方法,以“动态-过程”评价模式为主,建立新的考核评价体系;以能力模块为基础,建立校外实践教学平台和校内实践教学平台。卓越会计人才培养是一项复杂的系统工程,每个环节、每个部分需要有机协调,进行系统设计;卓越会计人才培养模式和具体培养方案需要在实践中不断完善,不可能一蹴而就;同时,应用型卓越会计人才培养需要“产学研用政”多方面协同配合才能完成。

主要参考文献

[1]张大良,袁贵仁.高等教育人才培养模式改革[M].北京:高等教育出版社,2012.

[2]程安林.卓越会计人才培养模式研究[J].财会月刊,2012(11).

[3]姚美娟.高校国际化会计人才培养模式改革与创新[J].河南教育学院学报:自然科学版,2013(9).

[4]张倩.国际化卓越会计人才培养定位及模式研究[J].实验室研究与探索,2014(11).

[5]韩明辉.应用型会计人才培养模式创新研究[J].商业经济,2010(4).

[6]教育部.关于实施卓越工程师教育培养计划的若干意见[Z].2011.

[7]教育部,國家发改委,财政部.关于引导部分地方普通本科高校向应用型转变的指导意见[Z].2015.

[8]国务院办公厅.关于深化高等学校创新创业教育改革的实施意见[Z].2015.

[9]薛永刚,勾四清.卓越会计人才实践教学三维结构体系构建研究[J].中国管理信息化,2018(10).

猜你喜欢

纺织科学研究(2021年9期)2021-10-14

今日农业(2021年13期)2021-08-14

今日农业(2020年18期)2020-12-14

当代陕西(2019年13期)2019-08-20

纺织科学研究(2017年3期)2017-05-17

职业(2016年10期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

课程教育研究·学法教法研究(2016年21期)2016-10-20

启迪与智慧·教育版(2016年8期)2016-10-20

成才之路(2016年25期)2016-10-08