分析金融扶贫中新型农业经营主体融资增信

2019-09-26 05:05汪兴磊

中国管理信息化 2019年17期

汪兴磊

[摘 要] 党的十九大报告指出,要动员全党全国全社会力量,坚持精准扶贫、精准脱贫;确保到2020年我国现行标准下农村贫困人口实现脱贫,贫困县全部摘帽,解决区域性整体贫困,做到脱真贫、真脱贫。推进精准扶贫,加大帮扶力度,是缓解贫困和实现共同富裕的重要保证,也是实现全面小康和现代化建设的一场攻坚战。实践过程中新型农业经营主体的发展对我国精准扶贫具有积极作用,而融资增信是发挥新型农业经营主体扶贫作用的基础。然而我国很多新型农业经营主体融资增信模式存在很多问题,有待改善。为了提高新型农业经营主体融资增信在实际过程中的效果,需要在政治和制度上创新,让社会各界和政府、金融机构之间相互沟通。

[关键词] 金融扶贫;新型农业经营主体;融资增信

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 17. 055

[中图分类号] F322 [文献标识码] A [文章编号] 1673 - 0194(2019)17- 0132- 03

0 引 言

随着精准扶贫战略的提出,农村地区得到了很多发展的机会。经过一系列的调查结果显示,将创新发展巧妙地运用到农村的新型农业经营主体融资增信,是推动我国社会经济全面发展和促进实现共同富裕的有效手段。本文主要介绍金融扶贫中新型农业经营主体融资增信,以及在此过程中遇到的问题,并且深入探讨总结出新型农业经营主体的融资增信的一些创新路径。

1 金融扶贫中新型农业经营主体融资增信

1.1 新型农业经营主体——金融扶贫发展的關键

作为我国现代化农业经济发展的重要基础,新型农业经营主体在金融扶贫中占据着极为重要的作用。要使贫困户平平稳稳地脱离贫穷,需要有机地将产业扶贫和金融扶贫结合到一起。将贫困户在生产和经营中所遇到的技术、信息服务咨询和产品销售等一系列问题列为重点解决对象,进而使贫困户得以脱离贫困偿还欠款。这既是让贫困户不再陷入贫穷的基础,也是增进我们国家金融扶贫向前发展的基本要求。与传统农户相比,新型农业经营主体往往具有很多方面的优势,是达成我们国家贫穷人民过上小康生活的一个非常重要的依托。一般来讲,新型农业经营主体作为一种与贫困户建立紧密的合作机制,可以为贫困户在农业生产全过程中提供投入品和服务,如种苗、农资等投入品、技术服务、管理经验和产品销售信息渠道等等。也可以为一些拥有土地股权或者劳动力的贫困人口发放股份分红或者工资。由于他们在新型农业经营主体发展中的加入,就可以带动贫困人口一同发展,从而实现生产经营能力和经济效益的有效结合,最终达到真正脱贫的目的。

1.2 融资增信——发挥新型农业经营主体扶贫作用的基础

一方面从金融供给方来看,作为金融精准扶贫中提供金融资源的一方,金融机构不但具备着社会责任和政治使命,同时也蕴含着创新思维下的战略新空间、新动力和新机遇,比如通过提高金融产品的质量和改进业务创新的方法来为贫困人口长期提供低成本的金融服务;另一方面从融资主体来看,有些地区信用意识淡薄、贷款逾期及不良长期居高不下,导致金融机构不愿与其发生业务联系,这是贫困人口与金融机构之间无法跨越的鸿沟。同时,新型农业经营主体从事的农业生产大多都在一些受着地形、交通等限制因素的贫困地区,具有一定的经营风险。因此即使新型农业经营主体比传统农户具有优势,也依旧面临着很多困难。最后从政府来看,政府一般在金融扶贫中可以调动、聚合各类扶贫资源和政策,还可以引导和疏通金融资源转向贫困人口。而其中为贫困人口和新型农业经营主体的融资进行“增信”是至关重要的。谈到金融扶贫中融资增信的理论逻辑。

2 金融扶贫中新型农业经营主体融资增信的主要模式

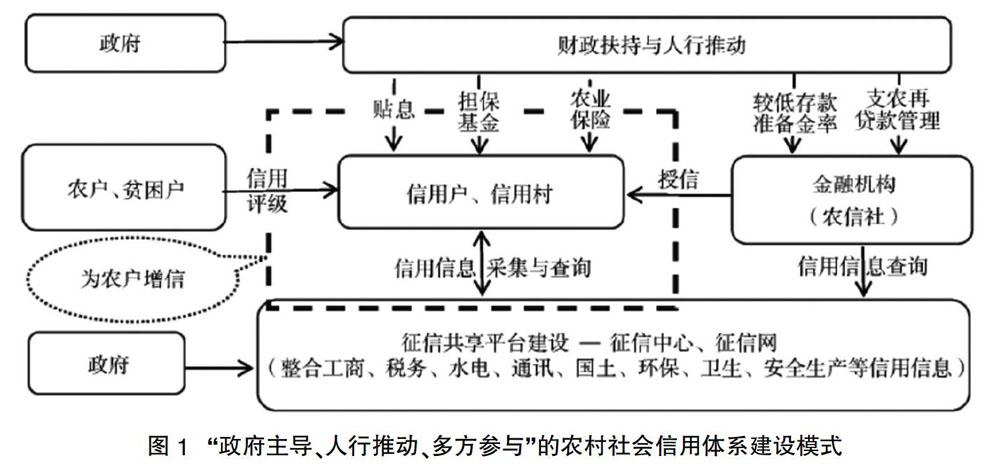

2.1 “构建农村社会信用体系”的整体增信模式

通常情况下,我国农村信用信息建设主要是各家农村金融机构去征集信用信息,在征集过程中,如果花费的成本过高、消耗的时间过长,就会直接降低金融机构的贷款效率和积极性。加之,我国农村的信用信息建设受着历史、自然、环境等多各种因素的影响,因此需要改进和完善我国农村社会信用体系。根据当前我国各地农村社会信用体系建设情况,可以发现基本上是“政府主导、人行推动、多方参与”的建设模式(如图 1所示)。

2.2 “创新抵押担保”的融资增信模式

近年来,我国创新了一系列抵押担保方式,例如农村土地、林地产权抵押贷款试点等。除此之外,我国还推进了全国范围性质的政策性农业信贷担保体系,这种体系突出的是省级农业信贷担保机构的主体性。总而言之,“创新抵押担保”的融资增信模式不仅提升了新型农业经营主体的主体性信用,也增强了信贷获得能力。

2.3 “政府+保险”的融资增信模式

所谓信贷风险防控,主要以发挥保险与信贷合力为主要措施,在一定程度上可以降低金融机构信贷的风险,也可以缓释新型农业经营主体的融资风险,从而减轻了信贷资源向贫困地区投放的难度。

3 金融扶贫中新型农业经营主体融资增信遇到的问题

3.1 融资增信可持续性难以顺利推进

首先在农村土地抵押贷款中,可持续的推进存在着法律障碍,无法具体实施。农村土地产权改革和农村土地产权抵押贷款融资存在着农村土地确权不充分、市场无法全面打开等严重问题。其次政策性农业信贷担保实质性运营进展无法顺利,全国政策性农业信贷担保体系开展实质性运营较少,以至于总体上仍处于“框架构建”阶段,进而限制了新型农业经营主体的“增信”作用。最后“政府 + 保险”增信模式的覆盖面不够大,各地探索的“财银保”“政融保”等保险在介入为新型农业经营主体融资增信模式的过程中也存在着审批周期长的问题。以“财银保”为例,其贷款发放需经财政、扶贫办、保险公司、银行等多个机构和部门的独立审查,而县域保险公司还需要通过报省公司甚至总公司审核,这一系列复杂琐碎的工序导致审批时间过长,贷款发放的实效性不高。

3.2 新型农业经营主体自身的局限性

目前,我国新型农业经营主体在经营发展的过程中,即使对融资金额的需求量开始变大,但新型农业经营主体自身也有着无法避免的局限性。就以当前新型农业经营主体为例,很多新型农业经营主体在经营发展时,都并不具备相关的农业经营借贷资格,在启动资金利用方面也都是一些购买农业器械、农业水利建设等资金回款时间相对较长的项目,同时他们的融资资金用途大多偿还期限还比较长。因此他们自身所存在的局限性,也严重地阻碍了我国新型农业经营融资体系的发展。

4 提升金融扶贫中新型农业经营主体融资增信的对策

4.1 新型农业经营主体要提高自我增信意识和能力

众所周知,新型农业经营主体在整个融资增信过程中扮演着主导者的角色,因此他们自身增信意识的树立和增信能力的提高是融资增信的基础。作为农村的领导者,他们不仅要有新颖且吸引大众目光的组织形式,还要有高超的思想认知。首先新型农业经营主体要提高金融意识,在当前精准扶贫大背景的引领下,要重新认识和了解金融扶贫,并将其与政府救济进行明确的区分。其次是要提高信用意识,新型农业经营主体随时都要认真学习并进行自我反思,以诚信为本,从而赢得良好的信誉和口碑。最后要提高自身的金融能力,这就需要合理制定财务规划并做出正确的融资决策,有效管理资金,对自身的还款能力有真实的评估,还要正确对待政府在其中的作用,避免过度依赖政府的力量。

4.2 加大新型农业经营主体融资增信的相关政策和制度创新

在大众创新、万众创业的新时代下,新型农业经营主体融资增信也需要创新思维的拓展。第一,在农地抵押贷款方面,继续推进我国土地制度改革来解决农村产权制度问题和农地抵押贷款实施中的法律问题。第二,在农业信贷担保体系构建方面,首先要建立农业担保资金投入和风险补偿的长效机制,并提高农业信贷担保机构的担保能力,主要通过采取设立担保基金、风险补偿基金、建立健全再担保体系等措施。然后提高农业担保机构的担保能力和防范风险能力。第三,在“政银保”“财银保”方面,需要建立完善的融资增信管理制度体系,规范融资增信的业务行为。

4.3 加强政府、金融机构与社会各界的有效沟通合作

新型农业经营主体的融资增信需要政府、金融机构和社会各界的共同合作。因此,就需要建立有效的沟通机制。确保政府、擔保机构和银行三方能够站在平等地位进行平等对话,当工作中出现任何问题时,等问题集体通报上来后,共同进行分析和探讨。其次,重视银行等金融机构的自主权,避免政府过度干预。

5 结 语

综上所述,新常态下农村普惠金融的创新发展必然经历诸多困难和面对不可预知的风险,但是通过系统的分析和科学的论证,不难发现,只要结合农村地区的发展情况,不断完善相关的制度体系,采取科学的方法,在运营和保障方面下足功夫,农村地区也一样会实现蓬勃发展。

主要参考文献

[1]蒋例利.新型农业经营主体供给型融资约束形成机理及其破解研究[D].重庆:西南大学,2017.

[2]黄可权.新型农业经营主体金融服务体系创新研究[D].哈尔滨:东北农业大学,2017.

[3]涂凯彪.新型农业经营主体融资难问题探讨[J].区域金融研究,2015(3):73-76.

[4]孔辰平.新型农业经营主体融资问题探析[J].财经界,2018(4):96-98.

[5]许学梅.互联网金融视域下新型农业经营主体融资模式创新[J].商业经济研究,2017(18):160-161.

猜你喜欢

中国市场(2017年2期)2017-02-28

人民论坛(2017年3期)2017-02-20

中国集体经济(2017年3期)2017-02-06

现代商贸工业(2016年25期)2016-12-26

商业经济(2016年11期)2016-12-20

人民论坛(2016年31期)2016-12-06

理论导刊(2016年11期)2016-11-19

大经贸(2016年9期)2016-11-16

商(2016年28期)2016-10-27

商业经济研究(2016年15期)2016-10-24