基于精算模型参数调整个人账户缴费率实证研究

2019-09-20 09:33金鑫鑫贾念念

价值工程 2019年23期

金鑫鑫 贾念念

摘要:日益加剧的人口老龄化使我国养老保险制度改革面临新的挑战,如何完善养老保险缴费机制引起社会广泛关注。本文基于个人账户视角,构建养老金个人账户缴费率精算模型,对模型参数调整进行数值计算。研究显示:利率对个人账户缴费率影响显著。分析还发现扩大个人账户与降低统筹费率可同时并举。

Abstract: The increasing population aging has brought new challenges to the reform of China's pension insurance system. How to improve the pension insurance payment mechanism has aroused widespread concern in society. Based on the perspective of personal accounts, this paper constructs an actuarial model of pension personal account payment rate and numerically calculates model parameter adjustment. Studies have shown that interest rates have a significant impact on individual account payment rates. The analysis also found that expanding individual accounts and lowering the overall rate can be done simultaneously.

關键词:精算模型;个人账户;缴费率;利率

Key words: actuarial model;personal account;payment rate;interest rate

中图分类号:0F842.67 文献标识码:A 文章编号:1006-4311(2019)23-0023-02

1 引言与文献回顾

十九大报告提出全面建成多层次可持续的社会保障体系。养老保险制度作为社会保障体系最为重要的保险制度,决定了老年退休群体稳定的物质帮助和基本的生活保障,其运行情况关系到社会稳定和国计民生(巴曙松,2018)。养老金收支平衡是养老保险制度可持续发展的关键环节(徐婷婷,2018)。我国养老金主要由社会统筹和个人账户构成。90年代所建立的养老保险制度规定单位缴20%保险进入统筹账户,个人缴8%保险进入个人账户,我国现行 “统账结合”制度(郑秉文,2015)。然而,2019年《国务院办公厅关于印发降低社会保险费率综合方案的通知》明确指出:城镇职工基本养老保险企业缴费比例可降至16%。由此可见,随着企业缴费比例降低,如何保证养老金收支平衡是当下社会关注的焦点。在此契机下,确保现阶段养老金收支平衡(林宝,2010),扩大个人账户,保证养老保险正常运行是当前人口学、社会保障学等方面的学者高度重视的研究课题。

然而,纵观我国社会养老保险制度,关于养老金个人账户的文献为数不多,鲜见个人账户缴费率定量研究。本文通过构建养老金个人账户精算模型,对数据分层计算和仿真模拟,确定个人账户缴费率合意水平。这对今后的研究工作具有借鉴意义,从而促进社会保险制度的可持续发展,为政府决策提供科学依据。

2 个人账户缴费率精算模型

精算平衡原理是指参保人退休给付期领取金额等于其工作缴费期支付金额,一般参保人工作当年就缴纳养老金。其中,参加工作年龄x岁;退休年龄b岁,极限年龄ω岁,第1年地区工资wa元,退休后每年从个人账户领取的养老金为Q,个人账户缴费率cr,工资增长率g,账户记账利率r,个人账户替代率Ti,x岁时活过k年的生存概率kpx。

3.2 固定利率模式下个人账户缴费率数值分析

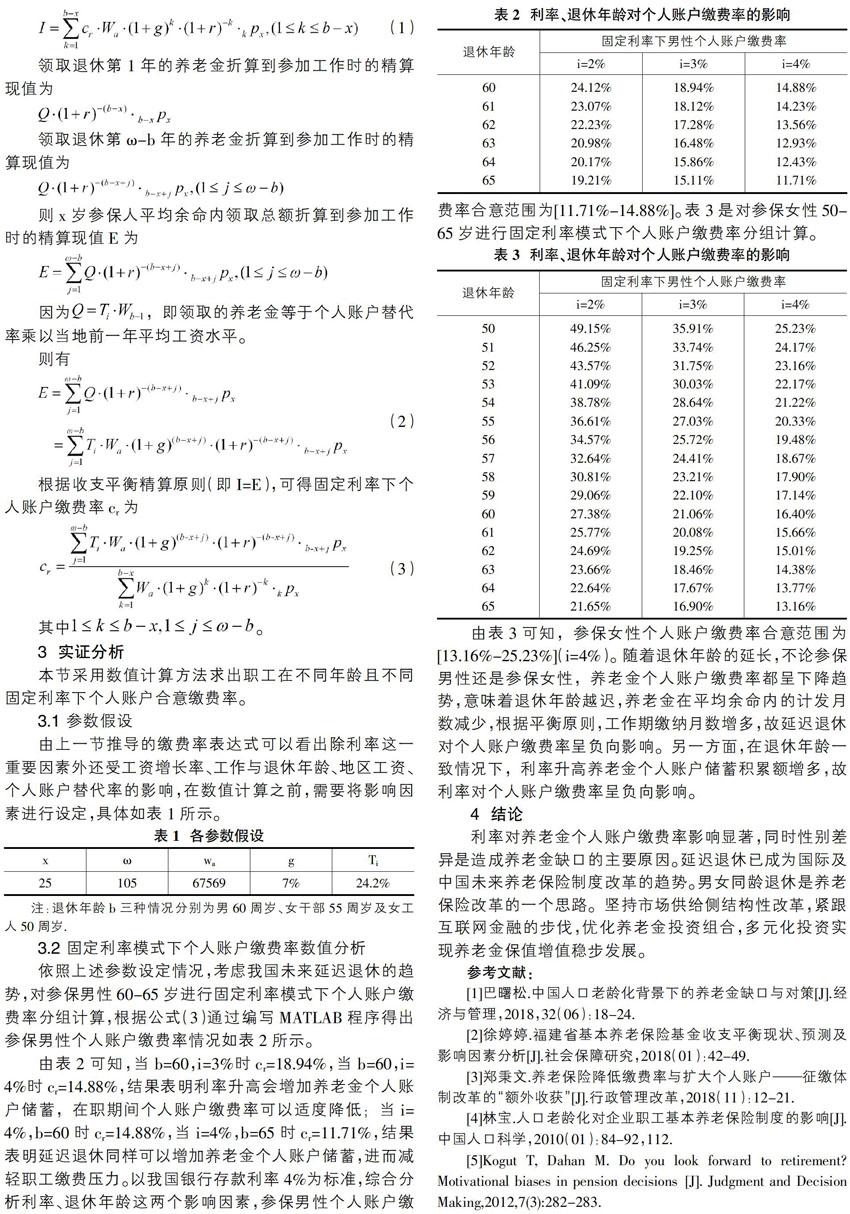

依照上述参数设定情况,考虑我国未来延迟退休的趋势,对参保男性60-65岁进行固定利率模式下个人账户缴费率分组计算,根据公式(3)通过编写MATLAB程序得出参保男性个人账户缴费率情况如表2所示。

由表2可知,当b=60,i=3%时cr=18.94%,当b=60,i=4%时cr=14.88%,结果表明利率升高会增加养老金个人账户储蓄,在职期间个人账户缴费率可以适度降低;当i=4%,b=60时cr=14.88%,当i=4%,b=65时cr=11.71%,结果表明延迟退休同样可以增加养老金个人账户储蓄,进而减轻职工缴费压力。以我国银行存款利率4%为标准,综合分析利率、退休年龄这两个影响因素,参保男性个人账户缴费率合意范围为[11.71%-14.88%]。表3是对参保女性50-65岁进行固定利率模式下个人账户缴费率分组计算。

由表3可知,参保女性个人账户缴费率合意范围为[13.16%-25.23%](i=4%)。随着退休年龄的延长,不论参保男性还是参保女性,养老金个人账户缴费率都呈下降趋势,意味着退休年龄越迟,养老金在平均余命内的计发月数减少,根据平衡原则,工作期缴纳月数增多,故延迟退休对个人账户缴费率呈负向影响。另一方面,在退休年龄一致情况下,利率升高养老金个人账户储蓄积累额增多,故利率对个人账户缴费率呈负向影响。

4 结论

利率对养老金个人账户缴费率影响显著,同时性别差异是造成养老金缺口的主要原因。延迟退休已成为国际及中国未来养老保险制度改革的趋势。男女同龄退休是养老保险改革的一个思路。坚持市场供给侧结构性改革,紧跟互联网金融的步伐,优化养老金投资组合,多元化投资实现养老金保值增值稳步发展。

参考文献:

[1]巴曙松.中国人口老龄化背景下的养老金缺口与对策[J].经济与管理,2018,32(06):18-24.

[2]徐婷婷.福建省基本养老保险基金收支平衡现状、预测及影响因素分析[J].社会保障研究,2018(01):42-49.

[3]郑秉文.养老保险降低缴费率与扩大个人账户——征缴体制改革的“额外收获”[J].行政管理改革,2018(11):12-21.

[4]林宝.人口老龄化对企业职工基本养老保险制度的影响[J].中国人口科学,2010(01):84-92,112.

[5]Kogut T, Dahan M. Do you look forward to retirement? Motivational biases in pension decisions[J]. Judgment and Decision Making,2012,7(3):282-283.

猜你喜欢

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

中国社会保障(2016年1期)2016-05-12

数学理论与应用(2016年1期)2016-02-28

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

中国医疗保险(2012年5期)2012-11-16