“营改增”对现代服务业的影响及对策分析

2019-09-20 05:00王玉琴徐甜

时代经贸 2019年17期

王玉琴 徐甜

【摘要】2016年5月1日,中国已全面推行“营改增”的税收政策,营业税正式全面废止,原有的征税范围纳入增值税的征收范围。现代服务业作为当前我国经济发展与增长的重要发力点和着力点,需要国家制定相应合理科学的相关政策推动产业的发展。

“营改增”政策的推进在很大程度上促进了现代服务业的发展,加速了现代服务产业升级,优化产业结构。但在同时也出现了部分现代服务企业税率增加、财务核算难度加大、现代服务业一般纳税人认定标准过高等一系列问题。针对这些问题本文提出了有效完善现代服务业发展的对策和措施。

【关键词】营改增;现代服务业;影响;对策

“营改增”在极大方面减少了流转税的重复征税的现象,同时适应了社会结构和经济增长的需求。改革之后,增值税增加两档低税率6%(现代服务业)和11%(交通运输业、邮电业等)。2018年3月28日召开的国务院常务会议,决定进一步深化“营改增”政策的推进与改革,推出了三项重大改革措施:一是降率,将17%和11%两档税率各下调1个百分点:二是统一标准,需要将小规模纳税人统一到500万元及以下的年应税销售额:三是试行留抵退税,对先进制造、研发等符合条件的现代服务企业,和电网企业的进项税额进行留抵退税,予以一次性退还。2019年明确从4月1日开始实施增值税减税的具体内容,增长率的税率进一步地降低,由16%降到13%,由10%降到9%,保持原有6%这档税率的大小不变,进项税额准予抵扣的范围进一步的扩大,增加了国内旅客运输服务,且购进不动产而取得的增值税专用发票上的进项税额准予一次性全额抵扣等,国家税收政策的减税态度比较明确,确保所有行业所涉及到的税负只减不增,大力推行第三产业的稳健发展。

一、当前我国现代服务业的发展现状

随着全球能源消耗过大和环境污染加重等问题,各国相继转变经济发展侧重点,更加注重发展现代服务业,并将现代服务业的发展水平视为国家经济发展和社会发展水平的考量标准之一。党中央出台了许多配套措施,采取多种方式大力发展现代服务业,调整产业结构、发展新兴服务业。

2013年到2016年期间,从经济增长速度来看,虽然国内生产总值GDP速度趋于平缓,第三产业增长至从8.3%下降到7.8%,但是第三产业的增长速度均高于国内生产总值的增速,更远超第一、二产业。从三大产业的规模来看,第三产业所占GDP比重逐年递增。近年来,第三产业所占比重已超半数。由此可见,第三产业的繁荣与发展逐步成为我国经济增长的主要支柱和依靠,且为推动社会进步和经济增长了作出巨大的贡献和提供充足的资金来源,现金流占据较大的优势。

二、“营改增”后对现代服务业的影响分析

(一)“营改增”对现代服务业的积极影响

1.对于企业税收负担的减少尤为明显。根据中国税务年鉴的相关数据表示,自2012年正式推行“营改增”以来,我国累计三年减税3746亿元。我国营改增已累计为各企业减轻了6412亿元的税收负担。

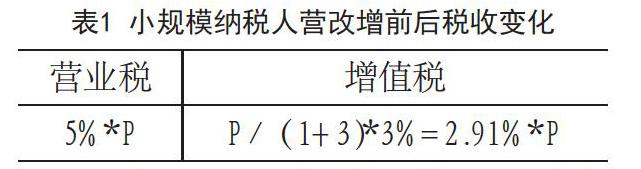

如表1所示,“营改增”后小规模纳税人采用3%的税率征收。假设某现代服务企业营业收入为P,对比“营改增”前后企业税负变化。从表中数据可知,营改增后现代服务企业最终税率为2.91%,相较按5%征收营业税,企业减税效果明显。如表2所示,假设某现代服务企业营业收入为P,可抵扣成本支出与营业收入之比为K。对于一般纳税人而言,其计税方法采用购进扣税法,而不是小规模纳税人简易计征的方法,只能从实际税负的角度来比较,(1-K)/(1+6%)*6%,购进扣税法下当期增值税税额的大小会收到当期的销售额和购进额的影响,(1-K)/(1+6%)*6%与5%孰大孰小,取决与K的大小,当K=11.67%时,“营改增”前后一般纳税人的税负水平没有变化:当K>11.67%时,“营改增”后一般纳税人的税负水平降低;当K<11.67%时,“营改增”后一般纳税人的税负水平上升。

2.进一步促进產业结构升级。依据中国统计局的数据显示,我国第三产业的经济收益已接近GDP总额的50%,在世界经济水平中亦处于领先的地位。“营改增”的意义在于原有营业税制度在现代服务业的经济活动中的弊端,助力于目前现代服务业的发展和产业结构的升级。目前,中国现代服务业的税率实行统一比例税率,产业分工合作默契,专业化程度越来越高。“营改增”政策的实施促进了企业投入大量资金进行设备的更新改造,提高生产和经营效率,从而增强企业在市场中的整体竞争力。要从利润最大化的目标中,加入考虑税收成本。促使企业突出自己的经营优势,以高品质、高标准为目标,促进企业规范经营,且规范现代服务业企业的计税缴税制度,使行业向优质化发展。

(二)“营改增”对现代服务业的消极影响

1.现代服务企业适用税率档次过多。“营改增”之前的营业税全部统一为以营业额为计税依据来进行申报纳税,没有区分纳税主体的身份。“营改增”后进行了纳税主体身份的划分:一般纳税人和小规模纳税人,增加了两档税率9%和6%,以及征收率3%和5%。且分别适用不同的计税方法,分别为购进扣税法和简易计征的方法。档次的增多,难免给企业的纳税申报带来了一定的程序的麻烦,且要纳入到增值税专用发票的管理,无形中加重了纳税主体的纳税成本。“营改增”后现代服务业税率普遍上升,但改革后税率浮动差异较大。由于税率档次过多,有可能会导致企业的不合理税收筹划,比如信息技术服务业有6%或11%两档税率,企业在申报纳税时以低税率申报,税务部门很难判断,从而导致偷漏税风险的存在。

2.部分企业税负增加。“营改增”税收政策实施后,确实在一定程度中有效避免了重复征税的问题,据相关数据显示,“营改增”一年来可以实现减税效果明显。各行业均有效降低税负。但同时落实“营改增”措施的过程中,个别企业出现了税负不降反增的现象,究其主要原因,主要体现在可准予抵扣的进项税额少之甚少。在“营改增”背景下,现代服务业只有中间投入成本能够进行进项税抵扣,而企业内部的人工成本则无法进行抵扣。一般情况下,小规模纳税人企业经营规模小,销售商品价格低,所以会被一些企业选为采购对象,但“营改增”后,小规模纳税人无法为对方企业提供专用发票抵扣进项税额,因此增加了对方企业的税收负担,也会减少小规模纳税人在市场中的竞争力。

三、完善我国现代服务业的对策分析

(一)降低一般纳税人的认定标准以及加大政策支持

现代服务业一般纳税人的认定标准过高,限制了现代服务业中一般纳税人的比重,可以考虑在现行增值税的制度上降低年应纳销售额的标准,使更多的小规模纳税人可以申请为一般纳税人,从而进一步地扩大增值税中在现代服务业中一般纳税人的比例,是增值税的征管更加严谨。再者,现代服务业中多半是技术和劳动密集型企业,其中人力支出占总成本的比例比较大,而人力成本并没有对应的进项税额准予抵扣,除了外购的劳务。国家应考虑现代服务业这一特点,让税收政策适应现代服务业的行业特点,对现行的增值税制度进行相应调整。同时,也应考虑区域不同的问题,对西部、中部、东部地区的现代服务业制定税收优惠政策,规范各地区税收征管,尽可能消除各地区现代服务业税收方式和税率不统一的问题。

(二)提高企业管理水平,规范税务管理

全面在现代服务业中推行“营改增”后,对企业的财务核算提出了较高的要求。由于适用税率以及计税方法的变化,计税报税较“营改增”前复杂,因此,为了更好进行税收优惠政策的解读以及应用,从而顺应国家的立法意图来调整企业内部的经营、投资和筹资活动,提高企业整体的财务决算和管理的水平。同时,现代服务业要完善企业内部管理模式,促进企业各部门之间的相互协作,相互了解各部门业务,防范企业的经营风险,加强现代服务业的现代化信息管理以及内部风险控制。加强现代服务企业与税务征管部门的沟通。

(三)完善税收制度,促进经济结构转型升级

随着“营改增”政策的全面实施,增值税税率根据国情和经济发展水平适当减并,合理制定税收水平,规范税收制度,减少税收档次。通过纳税服务的全面提供,在纳税主体中贯彻国家税收政策,顺应国家的立法意图,真正做到结构性减税,促进现代服务业中各个行业的平稳发展。“营改增”政策的推进在很大程度上促进了现代服务业的发展和产业结构的完善。因此,完善税收制度,不仅可以减轻纳税人的税收负担,并且有利于市场发挥资源配置的基础性作用,同时,有助于促进我国经济的转型升级。

猜你喜欢

Coco薇(2017年8期)2017-08-03

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年8期)2016-12-13

企业导报(2016年19期)2016-11-05

中学生数理化·七年级数学人教版(2014年6期)2014-09-18