双重股权结构的创新发展研究

2019-09-20 05:00安然

时代经贸 2019年17期

关键词:阿里巴巴

安然

【摘要】双重股权结构的出现是对传统公司治理模式的巨大冲击,它为公司治理与创新融资方式提供了新的思路。本文对双重股权结构的发展演化以及阿里巴巴的合伙人制度进行了分析,认为双重股权结构是对传统“同股同权”模式的极大创新,双重股权结构使得收益权与投票权相分离,而阿里巴巴的合伙人制度作为一种特殊的股权结构,是对双重股权结构的进一步创新与发展,目的是有效维护创始人对公司的控制权。但是在采用该种股權结构的过程中还需要进一步完善相应的配套机制,以维护中小股东的合法权益。

【关键词】双重股权结构;投票机制;合伙人;阿里巴巴

一、引言

自股份制公司诞生以来,“同股同权”便是普遍的共识,公司根据各个股东所拥有股份的比例来分配投票权,这种单一股权结构逐渐成为绝大数公司的治理模式,一直持续到今天,成为现代公司治理的基本形式。不过随着公司的发展,“同股同权”的单一股权结构的劣势也逐渐显现出来,如创始人丧失控制权、恶意收购等。在此背景下,“同股不同权”的非单一股权结构逐渐受到公司的偏爱,其应用也越来越广泛,其中典型的就是双重股权结构,通过实现股票权和投票权的相对分离,成为许多新兴互联网公司的首选公司治理模式。

二、文献综述

对于双重股权结构和阿里巴巴合伙人制度,学术界的争论和研究从未中断过。在双重股权结构方面,其为公司治理带来的优势一直是关注的焦点,Howel和Jason W(2014)回顾了美国双重股权结构的演变和可持续性过程,并将这种结构与追踪股票的失败进行了对比,发现这种结构与“竞争性”反收购手段相比,仍具有持续的韧性,尽管面临来自立法机构、股东权益团体和机构投资者的外部挑战,这种双重股权结构作为为创始人或控股股东筹集资金的另一种方式仍将长期存在;Jordan B D等(2016)分析认为双重股权结构可以帮助管理者专注于长期项目的实施,同时避免短期市场压力。与单一股权公司相比,双重股权公司面临的短期市场压力更低,职工也有更多的发展机会,并且双重股权结构增加了高成长公司的市场估值;在我国,杨梦(2018)认为在我国经济新常态发展形势下,双重股权结构能够进一步刺激市场活力和投融资市场体系,规范的双重股权结构对提高企业竞争力有重要意义:蒋冬梅、付燕(2018)以2008-2017年中国在美国的上市公司为样本,分析了双重股权结构对非效率投资的影响,研究发现与单一股权结构公司相比,双重股权结构公司管理层投票权比例对非效率投资的促进作用更显著,管理层现金流权比例对非效率投资的抑制作用也更显著。

在阿里巴巴的合伙人制度方面,不少学者认为该制度是一种创新,为公司控制权的把控提供了新途径,马广奇、赵亚莉(2015)认为,阿里巴巴的合伙人制度有利于加强合伙人对公司的控制、形成一个稳定的公司管理体系以及传承公司文化和理念,是公司治理方面的一大创新;张继德、刘卓(2018)从公司控制权角度对阿里巴巴的合伙人制度进行了研究,发现合伙人制度由于其特殊的投票机制,很好地保护了公司创始人对公司的控制权,尤其是对有很大发展潜力的新兴互联网企业。

三、阿里巴巴合伙人制度对双重股权结构的创新

(一)双重股权结构的起源和发展

双重股权结构最早起源于19世纪的美国,最早由一家叫做InternatlonalSilver Com pany的公司所采用,该公司开创性地将无投票权的股票赋予投票权,这便是双重股权结构“同股不同权”最初的模式。到了20世纪20年代,美国来时公司首次发行拥有两种不同比重投票权的股票,即典型的“同股不同权”,这有效地保护在创始人通过发行股票在融资的过程中对公司控制权的掌控。

在中国,近些年来随着经济形势的转变,双重股权结构逐渐得到市场的认可,李克强总理在2015年6月的国务院常务会议上提出“大众创业,万众创新”,推动创新股权众筹,投贷联动等新型融资方式,并且强调发展特殊股权结构类企业在境内上市,这体现出在国家层面对“同股不同权”的股权结构,采取包容而不是一味摒弃的态度。

(二)阿里巴巴的合伙人制度

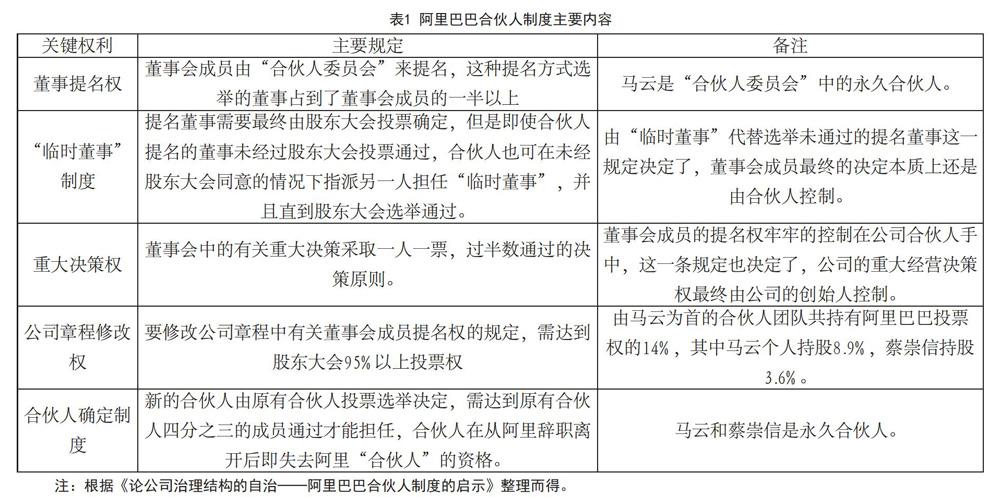

2014年9月阿里巴巴采用合伙人制度选择在美国上市,引起了社会的广泛关注,这使得那些与阿里有着相同融资问题的新型创新企业开始关注合伙人制度。阿里通过将这种“同股不同权”的合伙人制度写入其公司章程使其正式化,在其公司章程中规定见表1。

通过对上述阿里合伙人制度的相关规定,我们可以发现合伙人制度与双重股权结构有相同之处但又有很大的区别,是对双重股权结构基于本公司特殊情况的创新,其充分采纳了双重股权结构中收益权与控制权的分离,使创始股东通过掌握很少的股权却能拥有公司重大决策的控制权。如虽然以马云为首的创始人团队持股比较低,仅为14%,且马云个人持股仅8.9%,这远远低于阿里的两位大股东,日本软银持股34.4%和美国雅虎持股22.6%,但是这并没有对马云等创始团队拥有公司重大事项的决策权产生任何影响,这种权利的保障来自于对双重股结构“同股不同权”精神的有效学习。

四、双重股权结构的适用性及完善

通过上述对双重股权结构的介绍及合伙人制度的创新,我们了解到双重股权结构的有效性,然而,并非所有的企业都适用于双重股权结构或是特殊的合伙人制度,也不是适合这些制度的企业都能够最大地发挥其效果。

首先,在对双重股权结构的适用性分析中,学者普遍得出一致结论:双重股权机构适用特定的公司类型,如高新科技企业,小型微利企业,国有控股大公司。因此,双重股权结构在我国的盛行也是为了适应高新科技企业的发展,为了更好地维护创始人在自己一手创办的企业中的控制权,对于小型微利企业来说,双重股权结构创新了企业融资的方式,能够有效缓解公司融资难融资贵等问题,并且有效地解决了小型微利企业在融资过程中面临的控制权稀释问题。

其次,双重股权结构有效性的发挥需要有配套的市场环境。有学者认为,双重股权结构的运行过程中削弱了传统公司治理体系的监管机制,使董事会原有的监督机制失效。因此,在将双重股权结构引入本国公司治理结构的过程中需要辅之以完善的监督制度及资本市场环境,完善信息披露制度,还应该建立类仲裁纠纷解决机制,行成中小投资者利益维护的最后一道防线,使处于弱势地位的中小投资者能够充分利用专业人士的信息资源及相关知识来维护自身的合法权利,客观上对创始人形成一种威慑,有效避免其因权利滥用而对中小投资者权利造成侵害。

除了上述市场制度环境外,双重股权结构的有效性的良好发挥也应具有完善的法律基础。杨狄通过对禀赋理论的全新阐释认为,法律与市场以一种高度默契的形式互相影响,并且杨狄认为法律对市场的支撑作用的发挥应该是一个动态的过程,因此有必要对《公司法》及《证券法》做出顺应市场发展现状的改革,令其能够更好地服务于市场,为科技创新型企业利用新型的股权结构提供合法化的手段。

五、总结

本文对双重股权结构的发展演化以及阿里巴巴的合伙人制度进行了分析,认为双重股权结构是对传统“同股同权”模式的极大创新,双重股权结构使得股票权与投票权相对分离,有效的保护了公司创始人对公司的掌控,而阿里巴巴的合伙人制度作为一种特殊的股权结构,是对双重股权结构的一种发展与进化,是公司创始人根据公司发展的实际情况采用的保护公司控制权的股权制度。但双重股权结构的适用性是有一定限制的,是否采用要根据公司的具体发展状况来决定,另外,在采用和推广双重股权结构或是特殊合伙人制度的同时,要加强法律机制和监督机制的建设,保护中小股东的合法利益。总体来讲,双重股权结构在我国的发展仍然任重道远,但在新的经济环境下,放宽对传统股权结构的限制,接纳双重股权结构,是我国经济长远规划的一个重要方向。