民营企业项目投资财务问题案例研究

2019-09-20 04:51何灵平

时代经贸 2019年7期

何灵平

【摘要】现阶段,关于民营企业项目投资的研究基本都是围绕项目的投资决定和潜在的风险进行的,而关于投资的财务问题方面的学习却十分匮乏。本文结合了项目投资实际的案例,并深入研究了案例中的财务问题,把它作为一个重点进行分析。作为投资中占比重极大的部分,财务问题应该被给予重视,尽可能减小企业的投资损失可能,值得我们去深入研究。

【关键词】民营企业;项目投资;案例研究

一、前期文献研究回顾

J.Homolka,J.slaboch,Asvihli kova(2014)表示,审核衡量一个项目时,一定要从不同的角度去深入研究。按照经济学的论点,投资是存在风险和各种结果的可能性的。当企业花钱投资去购买产品或者物品时,这种投资被认为是一种开支。下文中讨论到的投资都是一种开支,无论是购买不动产、商品等等,所以企业在项目中的初始获利其实不能算是真正的获利,而是要用于抵消投资的开支的。我国关于这方面的学术研究始终把民营企业的集资放在重点研究对象上。比如万兰芳(2008)表示,民营企业能否顺利集资会影响到整个经济市场的运作和发展方向。王培琴(2011)认为,民营企业之所以在集资方面遇到困难的原因主要包括:第一,政府没有出台科学有效的法律法规来给予民营企业一个清晰的定位,现存的信贷管理政策也不适用于民营企业;第二,银行机构体系有待优化,借贷双方的信息有偏差,贷款者无法全面了解所需的借款人信息;第三,民营企业在融资时,开支很大、材料不全、抵押担保存在漏洞。阎宇杰(2014)表示,根据融资的选择和方法不同,基本上分为内部融资,也就是对企业内部工作者进行融资的方法,这种方法占多数;和外部融资,也就是向外界寻求资金,比如银行。

二、民营企业项目投资筹资分析

筹资是民营企业基本都会遇到的一大问题,我国目前还不具有完善的法律法规来严格规范这一过程,并且银行因为无法全面了解民营企业的信用状况,为了减小银行本身的风险,只能对民营企业的借款条件进行提高。而这样的结果就是只有小部分的民营企业达到了借款条件,大部分的民营企业无法通过审批,获得不了足够的资金也就无法顺利进行项目。

通常情况下,很少有民营企业会对项目的基本情况进行全方位的评估与考察,企业在衡量财务因素时基本只是参考了个别静态财务指标,虽然这类指标简单易懂,但其实并不全面,只能作为部分参考,主要还是要看更有科学价值的动态指标。另一方面,很多民营企业在审查衡量项目时,过于片面单一,实际上要考虑到市场的大环境变动,包括价格的起伏、通货情况、市场的发展方向等等。比如要考虑到成本可能会因为通货膨胀导致的原料价格变高而变高,如果出现这样的情况企业是否有应对的方案和能力。

三、案例研究

(一)案例的背景

1.投资项目的市场环境

芦荟属于草本植物,不但可以作为一种盆景用于装饰美化,对于人体健康也有很多用处和帮助,随着生活的发展,越来越多的人开始对芦荟制品感兴趣,芦荟制品的需求和市场也渐渐提高和发展起来。不但可以用芦荟来制作化妆品,还可以制作食物,很适合现今人们对天然、健康的追求和需要。

根据资料显示,中国化妆品行业的销量每年上升0.26%到0.34%,并且会在之后的五年时间里每年上升0.15%—0.25%。按照这个趋势发展,五年之后化妆品行业一年会销售536亿元到986亿元。芦荟化妆品也根据上述速度发展的话,五年后可从3.8亿元销售额上升到6.1亿元,这样的销量就要求28吨一53吨的芦荟原料。如果芦荟化妆品的需求增长更多,达到0.3%到0.35%,那么原料就需要62吨到84吨了。详情见表1。根据这个方法,我们可以预估出五年之后芦荟化妆品的原料冻干粉需要七吨。

公司对上述预测进行分析,得出结论芦荟化妆品行业冻干粉的需求量在35吨一62吨,加上食品行业的需求,冻干粉的总需求量大约是42吨到69吨。

2.投资项目具体生产情况安排

按照上文中我们分析的芦荟制品需要的冻干粉量来看,市场的前景是很光明的,但这个预估量还不算特别准确。现在行业内的冻干粉原料基本来源于进口,国内还不太有进行生产加工冻干粉的企业。另一方面,之后的几年内,冻干粉的供应量还很难进行准确的估算,可变性较高。所以我们可以运用双变量不确定性因素的手段来帮助绿远更好地预估,结论表明产量在三十吨左右最为合适。根据这个结果,我们可以得出以下计划:公司可以增加一条专用于生产芦荟浓缩液的生产线。按照当今冻干粉的需求量,企业一年大约生产六百吨浓缩液,一半用来制作冻干粉,另一半可以进行外销。

3.绿远公司厂址的选择

目前绿远的厂址可能会选择云南省的一个县城,正好位于投资公司的仓库不远处,之前的厂房和仓库进行一番改建规划之后,可以建设浓缩液和冻干粉的生产加工线。这个位置处于云南的中南边,整年都很暖和,不远处就有大片的芦荟地,原料供应十分方便。另一方面,这里的交通条件良好,有利于之后的产品运输。

4.项目的生产工艺

绿远公司在芦荟生产加工的技术层次已经达到了国际一线的标准,十分成熟可靠,而且连生产加工所需的机器装备也都是进口的,设施很完善,不但能够保证产品的质量,也提高了生产的效率。

5.项目的总投资估算

这项芦荟项目额投资情况具体如表2。

6.投资项目资金的来源与使用情况

绿远公司该项目投资额需39311600元。银行的贷款利率为0.1045,一共是15724600元:剩余资金需要企业自己解决。投资人最小报酬率是0.22。

(二)项目的财务成本數据测算

1.芦荟浓缩液和冻干粉的成本预测

(1)芦荟浓缩液和冻干粉单位定额开支费用。芦荟浓缩液和冻干粉所要求的开支费用按照目前的使用量和市场价来进行预估,预估的成本如表3、表4。

(2)职工薪酬及职工福利费的测算。职工的薪水根据人数和工种来进行预算。职工共计60人,年平均工资12840元,年职工总工资为321480元。企业的管理和销售职工的薪酬福利额可以算到管理和销售部分的开支中去。

(3)产品制造费用的估算。折旧计算是根据生产期15年的时长来进行计算的,残值率设定为0.05。

(4)管理费用的估算。企业把开办的开支平摊到五年时间里,根据生产期15年来计算折旧,残值设定0.05。其他管理开支预估五十万的固定开支,加上变动开支,总计大约是六十万元一年。

(5)销售费用的估算。目前估算销售的开支,比如销售人员的薪水、产品的推广费用等等,一年需要278万元,预估固定成本200万元。

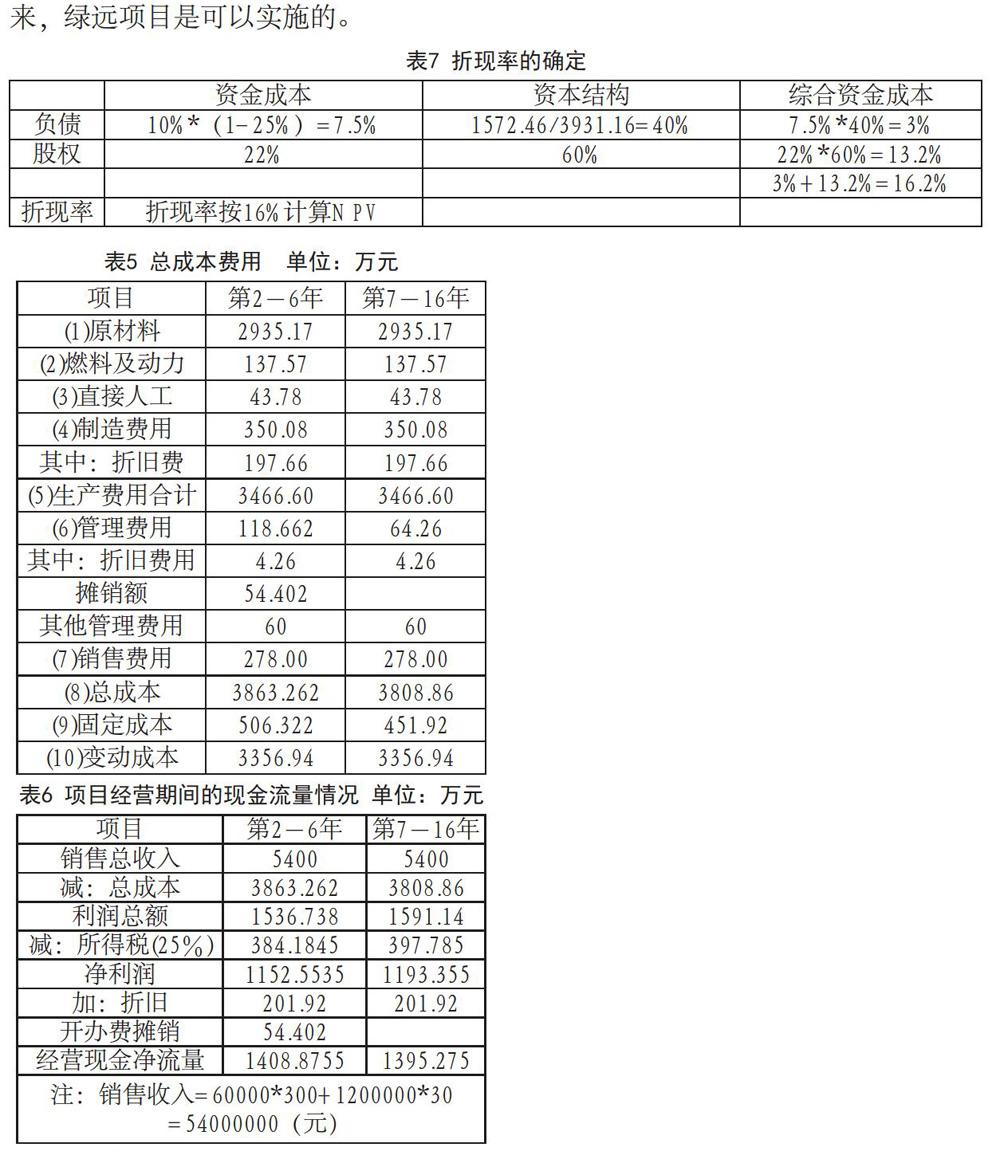

(6)项目总成本费用。项目总成本费用如表5所示。

2.与投资项目相关的税率

为了方便公司的所得税率按25%计算。

(三)项目财务可行性分析

1.现金流量测算

(1)测算投资期现金流量。第一年固定资产投资资金投入3460.16万元,所以NcF。=-3460.16;在投产后第一年年初投入流动资金471万元,即NCF.=471。

(2)测算项目经营期间的现金流量(见表6)

(3)测算终结期(NCF16)的现金流量。终结期的现金流量包括固定资产残值和回收原投资的流动资金:NCF16=471+(191.338+1207.50+67.27)*5%=630.407 5

2.确定折现率

该芦荟生产投资项目选择筹资的资本成本作为该投资项目相关的现金流量的折现率和投资项目的基准收益率,计算过程见表7。

(四)可行性分析得出的结果

芦荟的再生产项目有着较好的市场和发展前景,目前竞争还不太激烈,绿远可以在此时占据先机,打开市场,争取获得更多的份额。另一方面,绿远的技术先进成熟,设备完善高级,具备生产加工的良好硬性基础。再来,我们研究分析了项目的财务数据,在计算了净现值后发现为正数,方案通过。所以综合看起来,绿远项目是可以实施的。

(五)可行性分析得出的结果

此项目是可行的,一方面,在市场上很少有同类产品与其竞争。产品进入市场会获得消费者的认可,满足消费者的需求,市场竞争压力很小。另一方面,该公司拥有国际先进的生产技术,遥遥领先于同行业平均水平,容易获得消费者的好评。最后,分析得出该项目的净现值是正数,具有可行性。综上几点分析,该项目可行。

四、结论与建议

(一)结论

通过分析研究可知,当前我国的民营企业普遍存在不同程度的财务问题,大部分民营企业的资金都十分有限,没有足够的筹资能力,从而投资所需的资金不足:大部分企业不能對投资项目进行正确全面的财务分析,财务分析仅仅停留在静态指标上,忽略了对现金流估算的重要性。我国的绝大多数民营企业的资金都是依靠自身的资金积累,只有一小部分得到银行贷款的支持。使得民营企业的筹资规模很小、资金缺乏,不能满足银行的要求,恶性循环导致资金问题得不到根本的解决。因此,全面完善科学的民营企业筹资政策是至关重要的。

(二)建议

1.民营企业需要全面掌握现金流的估算流程,对投资项目以及现金流的了解要十分深刻,与此同时还要及时分析出还有哪些因素会影响到投资项目的现金流。

2.财务评价指标的选择是十分重要的,动态财务指标是民营企业选择的关键,静态指标只能作为民营企业的参考工具。

猜你喜欢

上海企业(2018年9期)2018-12-07

合作经济与科技(2017年1期)2017-01-03

上海企业(2016年9期)2016-12-23

现代经济信息(2016年27期)2016-12-16

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

企业导报(2016年19期)2016-11-05

消费导刊(2014年12期)2015-02-13

上海企业(2014年9期)2014-09-22