报告式会计教学方法的设计与应用研究

2019-09-18 06:58:24任学文

江西广播电视大学学报 2019年3期

任学文

(江西泰豪动漫职业学院,江西 南昌 330200)

一、传统的“记录式”教学方法应用背景及问题

按照现在会计学教学过程中普遍使用的会计基本核算程序是:确认——计量——记录——报告[1]。按此流程,会计报告中的资产负债表与利润表数据来源,分别是依据会计期间发生并记录在会计账簿上的发生额或余额编制,会计账簿记录数据又来自于记账凭证,而记账凭证又是按交易或事项发生后通过对会计科目的确认、计量所形成的。会计分录被认为是替代记账凭证用以教学的最佳教学方法。现金流量表则是按工作底稿法,按现金流量表列项与会计记录数据调整编制。由于此流程强调的“报告”是“记录”的结果。所以,会计教学方法长期应用会计分录来表达交易或事项以及与账户“记录”的对应关系。在教学中,由此产生的直接教学后果是:教学者讲授会计业务主要讲解会计分录,学习者学习会计业务就是学习或掌握会计分录。这种集中于会计分录即“记录式”的教学方法,忽略了会计核算目的是“报告”。同时,由于侧重于“记录”过程教学,割裂了交易或事项与会计报告之间的直接对应关系,弱化了学习者对会计报表数据的解读、分析与应用能力。

其实,按照中国会计准则(CAS)第一章,第九条的要求:企业应当按照权责发生制为基础进行会计确认、计量和报告[2]。可见,CAS要求的会计基本核算程序是:确认——计量——报告。CAS并未强调要求对交易或事项会计处理必须经过“记录”流程。

从会计目标理论来看,国际会计准则委员会(IASB)将现代会计目标已由过去传统的受托责任观转为决策有用观[3],会计的目标就是提供决策有用的会计信息即财务报告(核心是会计报表)。

从信息流程角度看,会计就是将会计主体在会计期间内发生的交易或事项信息按照会计准则标准用货币量化在会计报表的列项中,会计报表是会计工作最重要的信息成果。在会计信息处理过程中,交易或事项是起点,会计报告是结果[4]。然而,传统“记录式”教学方法在教学中,侧重于会计记录过程的教学方式,使得会计课程的教学起点(交易或事项)与教学结果(会计报表)不能直接有效地对接。“记录式”会计教学方法是与手工记账时代相对应的传统教学方法。随着信息处理技术的不断发展,会计软件的普及应用,会计的“记录”功能已被“输入”功能逐渐取代。这样就使得“记录式”教学方法教学应用效果大大的削弱,应用价值大大降低。因此,迫切需要一种与现代信息技术相对应,同时又便于理解与教学使用的方法应用于会计学的教学实践中。

二、“报告式”教学方法设计及应用案例

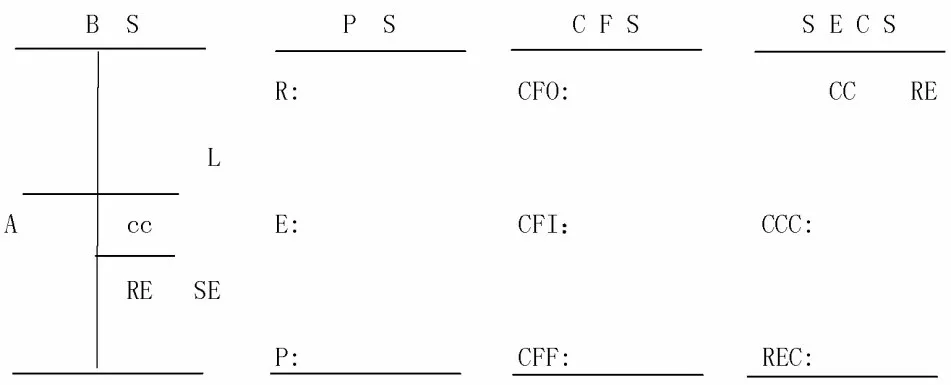

1、将资产负债表、利润表、现金流量表、所有者权益变动表的表头汉字改为英文缩写,分别是BS、PS、CFS、SECS,并将四张报表内容按会计要素与报表基本列项简化并用英文缩写列示(图1)。

图1 会计报表英文缩写与中文对照说明:

(1)BS——资产负债表;A——资产;L——负债;SE——所有者权益;CC——股东投入;RE——留存收益。

(2)PS——利润表 :R——收入:E——费用;P——净利润。

(3)CFS——现金流量表;CFO——经营现金流;CFI——投资现金流;CFF——筹资现金流。

(4)SECS——所有者权益变动表;CC——股东投入;RE——留存收益;CCC——股东投入变动;REC——留存收益变动。

2、将交易或事项划分为三类;筹资活动、投资活动、经营活动使之与现金流量表和资产负债表列项报告相对应(图2)。

图2 交易或事项分类与会计报表对应说明:

(1)现金流量表(CFS)报告以收付实现制为基础的现金流量的流入与流出状况。

(2)资产负债表(BS)报告以权责发生制为基础的经济利益的流入与流出状况。

3、当交易或事项发生时,按照会计报表分类直接对应确认、计量列示在四张报表的列项上。其教学法教学应用过程详见以下教学演示例题和例图。

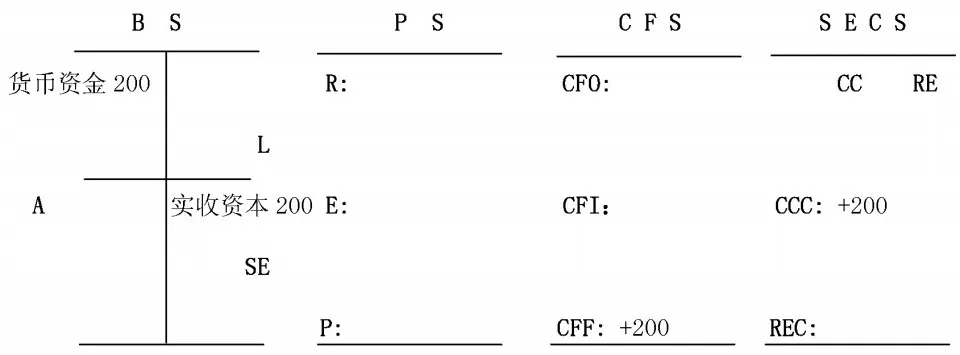

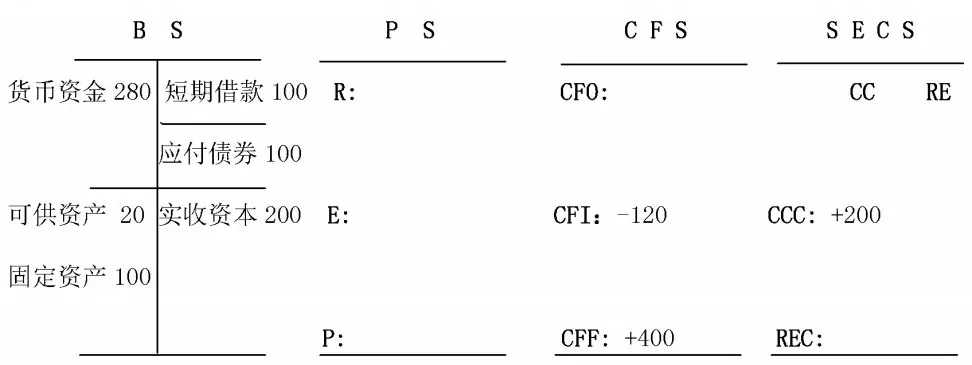

例一:筹资活动。

(1)股东货币投资200。

说明:股东货币投资200。报告列示资产负债表货币资金增加200且实收资本增加200;报告列示现金流量表筹资现金流入200;报告列示所有者权益变动表股东投入增加200。

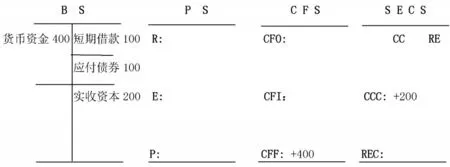

(2)债券融资100。

说明:债券融资100。报告列示资产负债表货币资金增加100为300且应付债券增加100;报告列示现金流量表筹资现金流入100增加为300。

(3)银行短期借款100。

说明:银行短期借款100。报告列示资产负债表货币资金增加100 为400 且短期借款增加100;报告列示现金流量表筹资现金流入100增加为400。

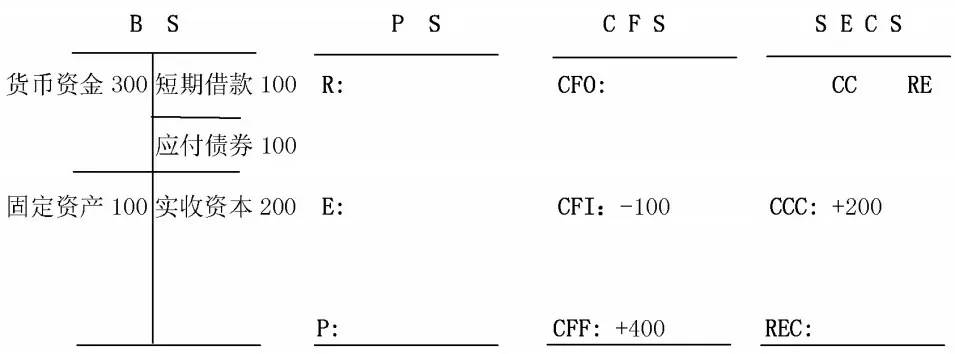

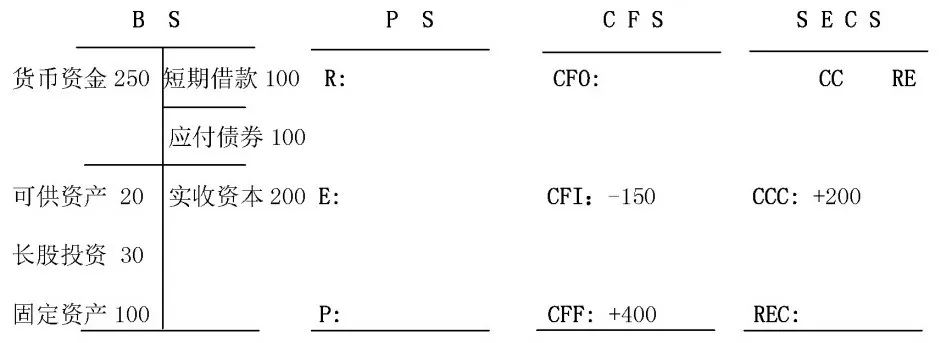

例二:投资活动。

(1)货币投资固定资产100,不考虑税收。

说明:固定资产投资100。报告列示资产负债表货币资金减少100 为300 且固定资产增加100;报告列示现金流量表投资现金流出100。

(2)可供出售金融资产货币投资20。

说明:可供出售金融资产投资20。报告列示资产负债表货币资金减少20 为280 且可供出售金融资产增加20;报告列示现金流量表投资现金流出20合计流出为120。

(3)长期股权货币投资30。

说明:长期股权投资30。报告列示资产负债表货币资金减少30 为250 且长期股权投资增加30;报告列示现金流量表投资现金流出30合计流出为150。

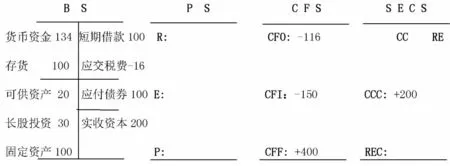

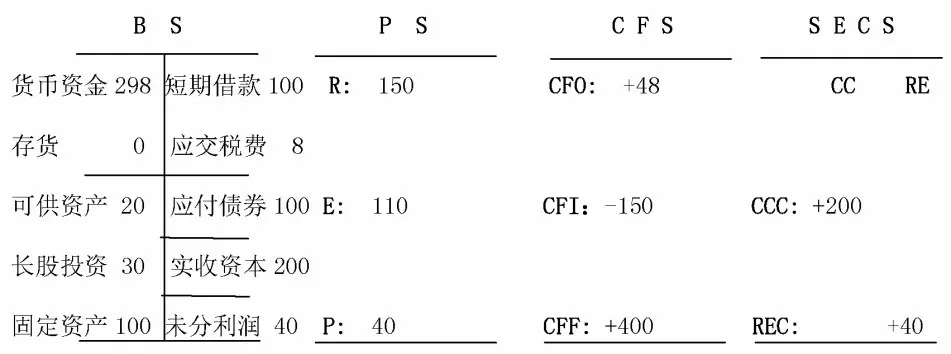

例三:经营活动。

(1)货币购买商品100。

说明:购入商品100。报告列示资产负债表货币资金减少116为134且存货中库存商品增加100、应交税费-增值税可抵扣16;报告列示现金流量表经营现金流出116。

(2)货币支付广告费10。

说明:广告费支付10。报告列示资产负债表货币资金减少10 为124 且利润表费用中销售费用增加10;同时利润表中利润减少10,资产负债表未分配利润减少10;报告列示现金流量表经营现金流出10 合计流出为126;所有者权益变动表留存收益变动减少10。

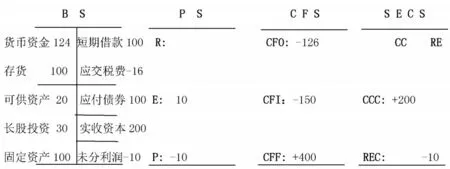

(3)销售全部商品收到货币150。

说明:商品售出成本100、收入为150。报告列示资产负债表存货为0、货币资金增加174 为298且应交税费-增值税增加24剩余为8;利润表收入中营业收入增加150且费用中营业成本增加100 为110,利润为40;报告列示现金流量表经营现金流入174 净流入为48,;最后,资产负债表未分配利润增加50,盈利40;所有者权益变动表留存收益变动增加50,收益增加40。

三、“报告式”教学方法的特点

一是从会计确认上,将教学的重点从讲授“记录”即会计分录转向讲授“报告”即会计报表。在教学中,将依据于交易或事项对会计科目确认改换为依据于交易或事项直接对接会计报表列项确认,使学习者能一次性地直接理解交易或事项与会计报表的财务对应关系和数据来源关系,易于教学,便于学习。

二是从会计计量上,使计量属性的运用对象更加精准明确。按照会计准则规定,对会计属性,包括历史成本、可变现价值、重置成本、公允价值、现值的计量是以会计报表列项为对象的。“记录式”教学方法是以会计科目为计量对象,这是造成计量对象不清晰的关键。只有明确了会计计量的具体对象,其计量属性的使用才是明确的。“报告式”教学法解决了会计教学中的这一难点问题。

三是从教学方法表达上,由文字与数字构成的会计分录表达方式转化为报表框架与数字构成的简易图表表达方式。其特点是更加适合多媒体教学手段的展示与教学,对会计数据处理与会计报表形成原理的展示直观、简便、降低了教学难度,提高了教学效率与效果。同时,为后续课程财务报表分析教学打下了坚实的基础。

四、“报告式”教学法的创新价值

1、“报告式”教学方法可以使教学方法与会计目标相匹配,符合会计受托责任观到会计决策有用观的目标转型。“记录式”教学方法以受托责任为核心,强调过程,注重可靠性与历史成本计量,要求对交易或事项、记账凭证、账簿记录过程完整;而“报告式”教学方法以决策有用为核心,强调结果,注重相关性与公允价值计量,可以直接体现多种计量属性对交易或事项公允且相关的计量、报告。

2、“报告式”教学法有利于对合并报表的理解与编制。由于个别报表的编制是以记账凭证,账簿记录为基础的编制,而合并报表的则是以母、子公司个别报表为基础的编制。个别报表可以依据于会计分录,而合并报表是依据抵消分录。会计分录列示会计科目,为记账凭证和账簿登账;而抵消分录列示报表项目,为工作底稿编制不登帐。可见会计分录与抵消分录对个别报表与合并报表的编制有着分别不同的作用,运用会计分录这种“记录式”的教学方法无法将个别报表与合并报表的编制作用相统一。而使用“报告式”教学法则可使二种情况下都直接相对应。

3、“报告式”教学法可以厘清会计学中对费用这一会计要素的精准确认与划分。按照“记录式”教学方法的理解,将产品的生产成本价值构成及列项也称之为费用,这对会计要素的认知与对会计科目的确认易于混淆。按“报告式”教学方法,费用以报表列项为确认依据,如列于存货中的生产成本及内含消耗在出售前不能称之为费用,只是一种存货资产。费用被认为企业经济利益的流出,如存货被确认为销售则意味着资产转化成了费用,即由资产负债表中资产转入利润表中的费用时被称之为费用。

4、“报告式”教学法解决了现金流量表的复杂编制问题。现金流量表的编制不以会计分录为依据。实践中采用工作底稿来完成,是会计学教学中的一大难点问题。“报告式”教学法将交易事项与现金流量表直接对接,有利于对现金流量的理解与编制。

5、“报告式”教学法还特别适用于对非会计、审计专业的财经类学习者的教学与学习。这类学习者主要教学目的是让学习者能够阅读与理解会计报表数据的财务含义,掌握与使用会计报表工具。尤其是在有限的教学课时安排下,对其教学运用“记录式”教学方法不能使学习者直接理解与掌握交易或事项与会计报表的数据来源及对应关系。应用“报告式”教学方法是一种更好的选择。

五、小结

“报告式”会计学教学法是基于会计决策有用观的方法设计,符合会计准则基本要求,契合现代信息技术的发展,能较好的实现教学方法与会计目标统一。该教学法将按会计科目的确认转为按会计报表列项确认,将对会计科目数据计量与按会计报表列项数据计量分开,使计量属性使用对象更显清晰。教学方法还将教学重点从注重会计的过程教学转变为注重会计确认、计量的结果教学。对每一笔交易或事项,教学法都可以直接反映并显示四张会计报表之间对应的数量勾稽关系。教学法对交易或事项与财务报表数据来源对应关系醒目、直观,借助于多媒体演示使教学更加简便。同时,其设计与应用价值更是体现在对非会计、审计专业的教学过程中,以及对会计费用要素界定、合并报表的理解、对现金流量表的编制教学过程中。“报告式”会计学教学法是一种可以提高教学效率与效果的创新教学法。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:46

活力(2019年15期)2019-09-25 07:21:38

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22

自然资源情报(2017年2期)2017-11-26 07:31:00

行政事业资产与财务(2016年10期)2016-09-26 12:05:26

山西农经(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

商场现代化(2005年7期)2005-04-29 10:48:40

中国管理信息化(2005年1期)2005-04-29 00:44:03