辽宁省地方政府财政性环保支出生产率变化分析

2019-09-18 07:32:12吴洋

沈阳师范大学学报(社会科学版) 2019年5期

吴 洋

(沈阳师范大学 国际商学院,辽宁 沈阳 110034)

近年来,我国的环境保护问题一直备受瞩目,越来越受到党和国家的重视。财政部自2007年开始设立了针对环境保护的公共预算支出类级科目“环境保护”(后改为“节能环保”),并在之后的年份中不断调整其所含的款级和项级支出科目,使之越来越有针对性[1]。环境保护工作的主体是各个地方政府,环境保护财政预算又是环保工作的资金保障,因此,研究地方政府环保财政支出的使用效率、分析环保工作的实施情况就显得尤为重要。辽宁省作为东北老工业基地的重要单元,既承担着经济发展的重任,又面临着重工业带来的环境污染问题,各城市政府的环保财政支出效率就必然影响着这个省份的环境保护工作成效。本文着重研究辽宁省14个城市2011—2016年间的环保财政支出效率及环保支出生产率变化的具体情况,不仅可以对当前辽宁省环保支出效率进行评价,也可以为各地方政府环保工作绩效考核提供实证依据。

一、文献综述

目前使用数据包络分析方法(DEA)来测算环保支出效率的文献较多,如程承坪等运用DEA模型测算了我国大陆31个省、自治区、直辖市在2007—2015年的环保支出效率,投入指标即为环保支出,产出指标为废水排放量、二氧化硫排放量、人工造林面积等[2]。孙开等主要研究吉林省8个地级市的环保支出效率问题,测算时间段为2007—2012年,并进一步用Tobit模型测算效率的影响因素[3]。官永彬运用传统的DEA径向模型,将人均环保支出作为投入指标,再选用单位GDP的废水、废气排放量等等环境指标作为产出指标测算我国30个省市2008—2013年的环保支出效率等[4]。

文献相对较为丰富,但问题也比较突出。首先,是对于率指标的选择,如果在DEA模型中选用率指标作为投入或产出指标,则很容易出现错误的生产可行性集,导致测算结果有误;其次,研究的决策单元(DMU)的数量至少应是投入与产出指标和的二倍以上,否则会出现很多DMU的效率结果为1的现象;再次,对于污染指标的选择,很多文献都直接采用排放总量,不考虑相同量级的排放对于不同地域面积的省市带来的污染程度不同的事实;最后,几乎没有文献在分析环保支出效率后采用Malmquist模型进一步研究环保支出生产率变化问题。此外,尚无文献研究辽宁省各城市的环保财政支出效率问题。本文将在避免上述主要问题的基础上,测算辽宁省14个城市在2011—2016年间的环保财政支出效率,并进一步运用Malmquist模型对6年间的环保支出生产率变化进行测评。

二、模型选择与数据处理

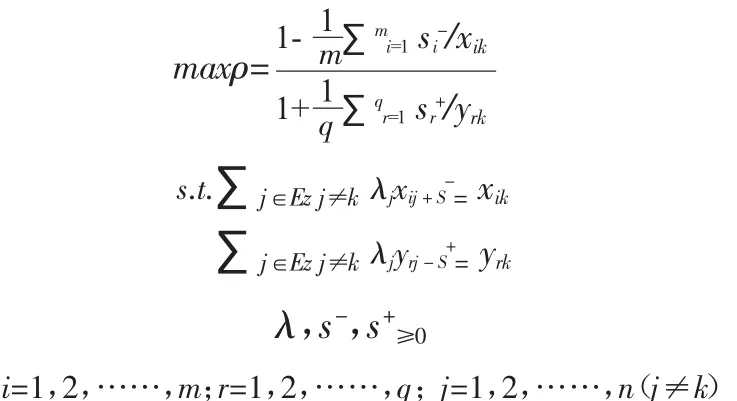

(一)超效率MinDS模型

传统且常用的DEA模型一般是CCR模型和BCC模型,被称为径向距离模型,但无效DMU的改进方式是所有投入(或产出)等比例地缩减(或增加),并没有体现松弛改进的部分。而SBM模型可以比较好地解决这个问题,该模型中的有效DMU均为强有效,且无效率改进是通过平均比例来衡量,因此也得到了比较广泛的应用。但SBM模型明显的缺点在于无效DMU映射到技术前沿面的投影点是距离被评价DMU最远的点,与希望以最短路径到达前沿的思想相矛盾。为此,解决这个问题的模型应运而生,称之为至强有效前沿最近距离模型(Minimum Distance to Strong Efficient Frontier),简称MinDS模型。顾名思义,MinDS模型就是把在强有效前沿上距离最近的点作为无效DMU的投影点。

超效率模型并非是一种独立的模型,而是在有效DMU之间进一步区分效率大小的计算方法,所以经常与其他距离函数模型结合使用。超效率模型的计算思路是将被评价的有效DMU从参考集中剔除,将它与剩下的DMU所构成的新的前沿面进行比较,从而得出该有效DMU的效率值,所以超效率模型计算出的有效DMU效率值往往大于1[5],因此可以将同为有效的DMU做进一步区分,在规划式中就是在原始模型上增加了j≠k这样一个限制条件[6]。那么,与超效率模型相结合的考虑规模报酬不变的MinDS模型可以表述为:

其中Si-和Sr+分别代表投入和产出的松弛变量,E为所有判定为有效的k个DMU的集合,Ez为集合E的一个有效子集。

(二)相邻交叉参比Malmquist模型

Malmquist模型测算出来的结果表示的是两个时期内的全要素生产率(Total Factor Productivity)变化情况,因此也将其结果称为Malmquist指数(Malmquist Index)。测算MI指数的方法有很多,比如传统的相邻交叉参比、相邻联合前沿参比、固定参比、全局参比、序列参比、窗口参比方法等。最常用的是相邻交叉参比(Adjacent Cross Reference Malmquist),即两个时期的DMU分别与两个时期的技术前沿进行投影参照,得出的两个MI指数再求几何平均值作为被评价DMU的Malmquist指数,所以从t期到t+1期的MI指数可以表述为[5]:

可以看出,有多少个DMU就会测算出多少个MI值,可以理解为每一个MI值都是从各自DMU的视角出发所观测到的生产率的变化。MI指数可以进一步分解为技术效率的变化和技术变化。其中的技术变化就是技术前沿面的移动情况,表示不同年份之间生产技术是否存在改进或后退,是影响全要素生产率的主要因素。因此,Malmquist模型除了可以测算出从各DMU角度观察到的全要素生产率的变化情况,也可以同时测算出生产技术的变化情况。

(三)数据的选择与处理

本文主要研究辽宁省各地方政府财政性环保支出效率及生产率变化问题,鉴于国家统计局于2011年在环境指标的统计口径方面做出了新的调整,本文使用DEA模型时选用2011—2016年14个城市的环境保护财政支出额作为投入指标,将工业二氧化硫排放量、工业烟粉尘排放量、工业废水排放总量作为产出指标。环境污染物排放总量并不能准确反映污染物对当地环境造成的污染程度,比如相同量级的排放,行政区域面积小的城市污染程度更严重,因此将三个污染指标都除以各市的行政区域面积,得出各市三个污染物的相对指标,单位都是“吨/平方公里”。此外,在DEA模型中作为产出指标的三个污染指标都属于越小越好的“非期望产出”,与DEA模型中“产出越多越好”的理念相违背,因此将经过行政区域面积处理过的三个污染指标再做倒数处理,转化成越大越好的正指标,便于DEA模型的测算。所有数据均来源于历年辽宁省统计年鉴。

三、实证分析

(一)各城市环保支出效率分析

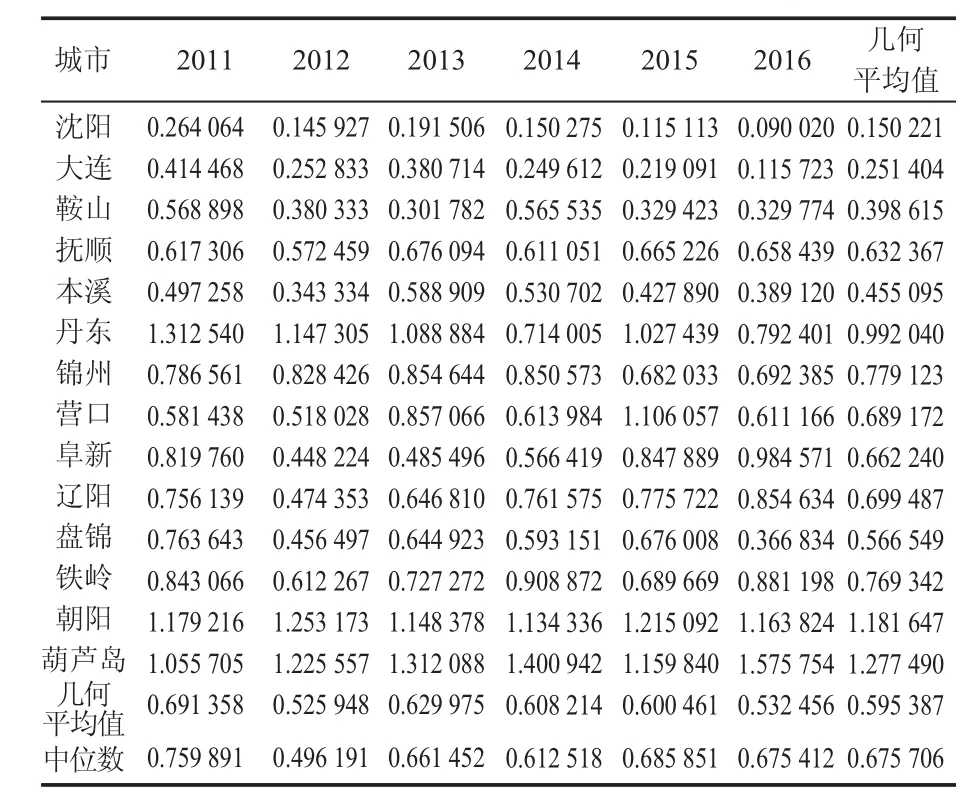

本文主要测算辽宁省各城市环保支出的综合技术效率,假设各市均处于规模报酬不变阶段;秉承既定投入量下产出越多越好的思路,将模型设定为产出导向,再采用MaxDEA Ultra 6.18软件运用基于规模报酬不变的产出导向型超效率MinDS模型对2011—2016年辽宁省14个城市的财政性环保支出效率进行测量,各效率值结果见表1。

表1 2011—2016年辽宁省各市环境保护财政支出效率值情况

通过对表1的分析可以得出以下几个结果:首先,在2011—2016年间,14个城市的财政性环保支出普遍处于DEA无效率状态。6年间一直处于技术前沿面的城市是朝阳和葫芦岛,部分年份处于技术前沿面的城市是丹东(4年)和营口(1年),其余10个城市在6年中都未曾处于技术前沿面,可见71%的城市从未处于DEA有效状态。其次,各城市之间的环保支出效率差异大。6年中平均效率值大于1的城市是朝阳和葫芦岛等两个城市;平均效率值在0.8-1之间的城市是丹东;平均效率值在0.6-0.8之间的是抚顺、锦州、营口、阜新、辽阳、铁岭6个城市;0.6以下的是沈阳、大连、鞍山、本溪和盘锦5个城市,可见14个城市的效率值分布比较分散,有着明显的差异。若按照平均效率值排序则更能反映出这一现象:排名前三的城市是葫芦岛(1.277 490)、朝阳(1.181 647)、丹东(0.992 040),排在后三名的城市分别是沈阳(0.150 221)、大连(0.251 404)、鞍山(0.398 615),可见排名前三和排名后三的城市的平均效率值相差悬殊。从统计角度分析,6年间各城市平均效率值的平均值为0.595 387,中位数为0.675 706,表明6年中辽宁省各城市的环保支出效率普遍偏低,不同城市的环保支出效率差异巨大。最后,从各城市6年间效率值变化方面分析,全省整体的平均效率值从2011年的0.691 358下降至2016年的0.532 456,呈现一种明显的下降趋势,说明在辽宁省全省范围内,各城市的环保支出效率普遍有降低的趋势。各城市的环保支出效率变化呈现分化现象:效率值呈上升趋势的有5个城市,分别为抚顺、营口、阜新、辽阳、葫芦岛;呈波动趋势的有两个城市,分别为本溪和铁岭;效率值保持稳定的是朝阳;效率值呈现下降趋势的有6个城市,分别为沈阳、大连、鞍山、丹东、锦州、盘锦。呈现下降趋势和波动趋势的城市数总共达到8个,可见6年中环保支出效率未能呈现逐年向好趋势的城市数量占到城市总数的57%。环保支出效率逐年向好的城市仅有抚顺、营口、阜新、辽阳、葫芦岛等5个城市,朝阳一直稳定地处于技术前沿面上,因此6年中辽宁省14个城市的环保支出效率变化趋势分化现象较为显著。

综合以上分析可以发现,经济发达、人口规模相对较大的城市普遍存在环保支出综合技术效率低的现象,而经济发展水平相对迟缓的城市则普遍表现为环保支出综合技术效率高的现象,这种情况也符合经济发达的城市环境污染状况更严重,导致该地区环境整治负担重、难度大、投入多却效果不理想的一般规律。

诚然,地方政府的环境治理成效受到与经济发展阶段相对应的环境污染程度的制约,经济繁荣则环境污染压力随之加大,环保工作压力随之增加,但环境治理成果同时也受到环保财政支出的使用方式、环保部门的环境整治手段、环境监察力度与污染企业配合程度等多方面的影响,因此并不能将环保支出效率低归咎于经济发展带来的重污染,这样的解释也不符合当前绿色经济可持续发展的主流思想。数据包络分析(DEA)测算的综合技术效率就是通过对投入和产出数据的分析得出各个决策单元(DMU)相比“投入产出比表现最好”的DMU的差距,是与“最佳实践或最佳做法”的比较,一种整体的绩效[7]。因此,辽宁省14个城市中环保支出效率低的城市即使与其他DEA有效城市相比,在既定的财政性环保支出额条件下,环境污染没有得到有效控制、环保支出资金没能充分利用的城市,而大连、盘锦、本溪、鞍山这5个人均GDP排名靠前的城市更是表现得“越来越差”。

(二)各城市环保支出生产率变化与技术变化分析

与综合技术效率不同,生产率是一个决策单元(DMU)在某一个时期内的生产力水平,即全要素生产率(Total Factor Productivity)。Malmquist指数(MI)则是一种能够反映某一个DMU在两个连续时期内的生产率变化的指标,当MI指数大于1,就表示该DMU从t期到t+1期间生产率有所提高;若MI指数小于1,就表示生产率下降;若MI指数等于1,就表示生产率没有变化,所以MI指数是反映DMU生产率变化的指数。

在本文中,6年间辽宁省14个城市的环保财政支出是用来控制环境污染的投入,各个环境污染指标是产出,是一种“投入—产出”的“生产过程”,所以本文中MI指数也就表示各城市环保财政支出的“生产率变化”,可以代表各城市的环保支出对环境污染的控制能力的变化情况。MI指数可以进一步表示为技术效率变化(Technological Efficiency Change,EC) 和技术变化(Technological Change,TC)的乘积,即MI=EC×TC。所以一个DMU在两个时期间的生产率变化取决于其本身的技术效率变化及两个时期的技术前沿的变化。由于前文已经讨论过技术效率的变化,在此仅分析生产率变化与技术变化的情况。

1.环保财政支出生产率变化分析

选用MaxDEA Ultra 6.18软件,在超效率MinDS模型基础上结合相邻交叉参比Malmquist模型测算2011—2016年辽宁省14个城市的环境保护财政支出生产率变化,各MI值见表2。

表2 2011—2016年辽宁省各市环境保护财政支出的Malmquist指数情况

从表2中结果可知,在6年间的5个时间跨度中辽宁省整体的生产率变化是总体呈现逐年上升的趋势的,2011—2012年间和2012—2013年间各市的MI指数均值都小于1,表示两个时间跨度内辽宁省整体的环保支出生产率是下降的。但从2013年—2016年,辽宁省的环保支出生产率不断提高,3个MI指数分别为1.030907、1.073206和2.132673,6年间的辽宁省环保支出生产率平均值达到1.131285,表示生产率总体上是提高的,平均提高了13.13%。从单个城市的角度分析,6年间 14个城市的 5个 MI平均值都大于 1,表明2011—2016年间平均下来每个城市的环保支出生产率都有了不同程度的提高。但逐个分析每个城市就会发现比较明显的差异化:没有一个城市的环保支出生产率是连年提高的,都存在下降的时间段,基本都是呈现波动趋势的,即有些时间段MI大于1,有些则小于1;沈阳是唯一一个5个时间段中有4个都存在生产率下降的城市,只是2015—2016年间生产率提高的较多,使得MI的平均值提高到1以上,总体来讲是不尽如人意的;辽阳和朝阳的5个MI指数中有4个是大于1的,几乎呈现环保支出生产率逐年上升的状态;大连、本溪、盘锦的5个MI指数中有3个是大于1的,且5年平均MI指数也都大于沈阳,说明即使是经济发展较好、污染相对较重的城市之间比较,也存在着明显差异,沈阳在环保支出的使用上存在的问题最大,不如其他几个经济发展较好的城市。上述对MI值的分析再次说明环保财政支出对环境污染的控制效果并不完全取决于该地区污染状况的严重程度,还与环保部门对该资金的使用、环保活动的执行力有关联。

表3 2011—2016年辽宁省各市环保财政支出的技术变化情况

2.环保财政支出技术变化分析

MI指数可以通过FGLR方式分解为技术效率变化和技术变化,通过MaxDEA Ultra 6.18软件测算分解出的技术变化情况参见表3。

从表3中结果可以发现,技术变化的规律与生产率变化的规律基本吻合。从纵向的5个时间段的TC均值变化可知,辽宁省财政性环保支出的技术变化呈明显的上升趋势,除了2012—2013年间生产技术前沿向内回撤以外,其他时间段的TC平均值都是大于1的,最终5年的平均值为1.191 944,说明6年间辽宁省环保财政支出技术前沿向前移动了19.2%。2011—2012年的TC均值为1.097 247,而MI值为0.834 726,表明此时间段内虽然技术前沿是前移的,但生产率却下降了,表明各城市的效率值是下降较大的,在技术进步的情况下却没能提高生产率。除了2011—2012年之外,其他各时间段都表现出技术变化与生产率变化同步的现象,表明从14个观测点出发对技术前沿变动的观察看,生产率的变化主要是由技术变化带来的,而不是由技术效率变化带来的。从作为技术变化观测点的14个城市的TC值可以看到,每个城市的6年间TC均值都是大于1的,说明技术前沿的前移比较均匀,没有特别突出或特别凹陷的地方。因此从整体看,辽宁省环保财政支出对环境污染控制的技术能力是提高的,对环境污染的治理成效较为明显。

需要注意的是沈阳市。沈阳自2011—2015年间的MI值都是小于1的,但TC值除了2012—2013年外却都是大于1的,说明沈阳的环保财政支出生产率的持续下降并非由技术前沿的改变所主导。换而言之,在技术前沿大体呈不断前移的趋势下,沈阳的环保支出生产率出现持续下降是由沈阳的环保支出效率不断下降造成的,即技术前沿在向前移动,沈阳却距离技术前沿面越来越远。DEA测算的效率为相对效率,因此也可以理解为沈阳相对于其他城市而言,其环保财政支出效率一直是很不理想的,即相比其他城市,沈阳的环保支出一直“表现很差”。只是在2015—2016年间的技术前沿提高很高的前提下,才使得沈阳的环保支出生产率(MI值)得到明显的提升,导致6年的平均生产率得到提高,但却仍旧不能掩盖沈阳在前5年中的差强人意。这种情况在大连、盘锦、鞍山等经济发展较好的城市中也有体现,但都没有沈阳表现得如此严重。

四、结论与建议

本文使用超效率MinDS模型和相邻交叉参比Malmquist模型测算了2011—2016年辽宁省14个城市环境保护财政支出效率及生产率,实证结果表明,大部分城市都长期处于DEA无效率状态,城市之间的效率值差异很大,6年间的效率值变化也呈现明显的分化现象,经济相对发达的城市环保支出效率值普遍偏低且有逐年下降趋势;辽宁省总体上表现为环保支出生产率逐步上升,特别是2015—2016年上升幅度最大;环保支出技术前沿变化与生产率变化基本同步,辽宁省环保支出生产率的总体提高主要来自于技术变化。针对以上实证结果,本文尝试提出若干建议。

(一)财政部门与环保部门进行联合评估

省级财政厅与环保厅应牵头发起各市财政部门与环保部门的联合评估行动,考察总结各市在环保财政资金使用过程中、环境保护监察行动中积累的有效经验和发现的问题,特别是对前文测算结果中效率值较高的城市进行经验总结。之后建立信息共享平台,将总结结果与各市分享,积极推广成功经验,共同解决存在问题。

(二)对于经济发展较好而环保财政支出效率低的城市进行专门调研

经济发展较好,工业相对发达,环境污染的压力必然较大。依据本文的研究视角,沈阳等城市之所以效率低是因为与效率高的城市相比,沈阳等城市没有将污染排放控制在合理值以内,即“投入既定条件下,产出不足”。况且,沈阳、大连、鞍山、丹东、锦州、盘锦等城市不仅效率值低,更出现效率值下降的趋势,特别是沈阳市在环保支出技术前沿前移的情况下,沈阳的效率值却离前沿越来越远。这都证明这些城市存在着环保支出使用不当及环保督查工作不利等问题。所以,财政部门与环保部门应着重对这些城市进行专项调研。这些城市肩负着辽宁省的经济建设重任,也是控制环境污染的攻坚地区,提高这些城市的环保支出效率对于整个辽宁省的环保工作有着重大的意义,将会更大幅度改善辽宁省的生态环境。

(三)加强环境保护工作的监察力度

环境监察是提高地方生态环境质量的有效手段,也是提高地方环保支出效率的途径之一。在环保支出方面,应保证环保支出预算的事前监督、事中监督、事后监督的财政监督体系有效运行,将财政支出绩效考核落在实处,真正提高环保支出的使用效率。在环保监督方面,环保部门应坚决把好审批关,增强环保监察和验收力度,对违规企业增加随机调访频率,提高夜间调访次数,在污染排放源头的把控方面增强执法力度。

(四)增强环保部门的工作能力

各地方政府环保财政支出效率最终是通过各市环境保护部门如何履行其职能而确定的,因此环保部门的工作能力强弱直接影响着环保支出效率的高低。一方面,可以根据调研结果构建出环境保护工作的标准作业程序(Standard Operation Procedure,简称SOP),即将环保工作的工作标准结合工作人员日常的工作经验和工作感悟,不断持续凝练出最优化的工作步骤流程,要求工作人员按照此统一操作规程执行具体工作内容;另一方面,要提高环保工作人员的自身素质,从招聘环节把关,必须具备环境相关专业背景,然后定期举办专业培训班、经验座谈会、跨省市观摩学习等活动,从而在一线环保工作人员方面提高环保部门的综合能力。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

产业经济评论(2019年4期)2019-09-10 07:41:32

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国工程咨询(2017年3期)2017-01-31 05:29:50

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国市场(2016年45期)2016-05-17 05:15:26

数学物理学报(2015年4期)2015-02-28 16:06:52

中国工程咨询(2015年5期)2015-02-16 05:35:26

当代经济科学(2015年2期)2015-02-03 03:00:50