创始人更迭影响企业价值研究

2019-09-12 03:50刘烨学子

市场周刊 2019年7期

关键词:企业价值

摘 要:在不断注入资本的过程中,企业股权结构会发生明显的改变,随着股权结构的变动,极易引发创始人更迭。然而,创始人在企业中扮演着极为重要的角色,主要是依靠创始人人力资本。此时,能够避免创始人更迭的双层股权结构体现出其优越性。本文以苹果公司为研究案例,采取事件研究法研究创始人更迭对企业价值的影响。最后得出结论:创始人更迭会导致企业价值下降,从而建议推行双层股权结构。

关键词:创始人更迭;企业价值;双层股权结构

中图分类号:F275文献标识码:A文章编号:1008-4428(2019)07-0001-02

信息技术行业公司在不断扩张的过程中缺乏资金,通过融资不断地引入新股权投资者。在企业创立之初,创始人对公司拥有绝对控制权,而机构投资者更注重短期投资回报,很可能凭借股权优势强行参与公司治理。面对巨大的“控制权收益”,创始人和机构投资者很可能会进行激烈的控制权争夺战。在保障投资者利益这一大的法律环境背景下,采取同股同权股权结构的公司创始人往往在股权竞争中失败,最终遗憾出局。放眼当今国内市场,由股权结构变动引发的控制权之争屡见不鲜,企业创始人失去控制权的案例时有发生。雷士照明、万科集团等国内著名企业的控制权争夺战频频发生,引发了社会和学术界关注。企业的创始人无论是在规划企业未来发展战略还是组织企业的日常经营活动中都具有较大的影响力,如何避免创始人更迭对于上市公司来说是需要面对的问题。

一、 相关概念的界定

(一)创始人及創始人更迭

不同于董事长或者总经理可以通过法定程序进行更换选拔,企业的创始人代表的就是公司本身,在企业诞生、发展的过程中投入了大量的人力、资金和技术成本。Brockhaus(1981)提出企业的创始人就是具有宏大企业发展目标,在企业面临发展机会时敢于承担风险的人。因此本文认为企业创始人是指在企业创建过程中拥有独特人力资本,能够针对企业发展进行有效战略规划,整合企业发展所需各项资源,善于把握企业发展机遇,并在企业发展中担任过董事长等重要职位的自然人。

由此,在本文中创始人更迭是指在企业成长过程中离开企业或发生更迭的情况,并定义为创始人不再担任公司董事长、总经理等重要管理层职位。此外,创始人更迭分为非常规更迭和常规更迭,其中创始人因为身体健康、违法犯罪、公司解聘或者个人辞职等原因离开公司的属于非常规更迭,因其他原因离开公司重要岗位的属于常规更迭。基于本文创始人更迭的研究,本研究中的创始人更迭属于非常规更迭。

(二)企业价值

产权市场的出现催生了企业价值的概念。20世纪中叶,在产权市场发生着越来越普遍的企业交易,市场参与者开始逐渐意识到企业也能够作为一种商品在市场进行交易,企业的市场价值就是由市场投资者或者购买者为获得企业产权而支付的价格所决定的。企业价值就是企业的贴现值,是由企业预期的自由现金流量和加权平均成本相除得出的,企业价值反映了企业在市场上的持续发展力和资金时间价值。本文定义企业价值为:企业在市场经济活动中通过开展以价值为核心的经营管理,来为企业利益相关方如股东、员工等谋取一定利益回报的发展能力。因此,企业价值越高意味着企业能够为利益相关方带来越大的回报。具体来说企业价值可以区分为市场价值、拍卖价值、评估价值等多种形式,评估企业真实价值时,不能够仅仅利用企业利润来衡量。

二、 创始人更迭影响企业价值的内在机理

同股同权结构下的所有权与经营权分离,“一股独大”的控股股东对股东大会拥有绝对的控制权,可以决定董事会和管理层的选任和罢免。一般而言,大股东、董事会成员及管理层成员重叠度较高,在外部资本需求量不大时,同股同权制度往往能维持两者之间的平衡关系。然而,现代企业尤其是研发投入高、以高科技创新为主的信息技术行业上市公司,投融资需求量十分巨大,创始股东的股权稀释不可避免,进而引发股权结构的变动。当投资者和创始人在企业发展的各个阶段中的矛盾变得不可调和之后,创始人更迭就会不可避免地发生。

贺小刚等(2013)研究表明:公司的创始人在公司发展过程中是非常重要的,创始人的离职对企业的价值产生了不利影响且十分严重。Gimmon和Levie(2010)通过实证研究表明:创始人的人力资本对企业的生存和发展具有显著正向影响。由此,本文认为创始人作为一个企业的灵魂人物,具有特殊的身份和地位,依据其自身不可替代的人力资本,创始人更迭与企业价值具有负相关关系,不利于企业价值的提升。同时,人力资本是企业创始人所表现出来的一种资本,王鹏飞(2017)通过研究发现:创始人对企业价值的提升产生了重大影响,主要原因在于创始人拥有不可替代的人际网络、团队力量、人格魅力以及企业家精神。李忠民和赵参(2007)提出将人力资本划分为智力资本、情感资本、社会资本三个维度,这些维度使得创始人能够利用人力资本为企业创造价值。创始人更迭对企业价值的影响具体表现在其市场反应的波动。

三、 案例分析

(一)案例基本情况

由于企业在成长发展过程中需要不断进行融资,创始人的股权将不断地被稀释,逐渐失去对公司的绝对控制权。众所周知,苹果公司无论是在上市前还是在上市后,都是同股同权的股权结构。苹果公司成立时,创始人乔布斯持股45%,另两位联合创始人沃兹、韦恩分别持股45%、10%,乔布斯凭借其独特的个人魅力和传统的创新手段,使苹果公司重新焕发活力并收获巨大的成功,使苹果公司再次成为IT巨头之一。随后创始人乔布斯“三顾茅庐”请了职业经理人斯卡利坐镇,可最终在和CEO 斯卡利高层之间的权力斗争中离开了苹果公司。乔布斯离开的12年,苹果公司股价大幅度地下跌。苹果公司董事会不得不承认乔布斯的不可替代,并重新请回他。乔布斯重新执掌帅印后,苹果公司又恢复了往日的辉煌。

(二)苹果公司股价反应

本文采用事件研究法分析苹果公司上市后乔布斯的离职和回归对公司股价的影响和市场的反应程度。本文选取乔布斯离职日期1985年9月17日和回归日期1997年12月31日分别作为时间点,前后十五天为事件研究的窗口期。通过在Wind数据库搜集到的股票价格和指数,分别计算出股票日收益率和标普500指数收益率,把股票日收益率作为公司股票的实际收益率,选用标普500指数收益率作为正常收益率,计算二者的差额作为超额收益率,最后得出每日超额收益率之和,即累计超额收益率(CAR)。計算公式如下:

股票收益率=(当天收盘价-前一天收盘价)/前一天收盘价

指数收益率=(当天收盘指数-前一天收盘指数)/前一天收盘指数

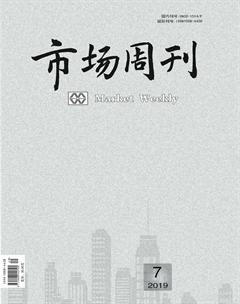

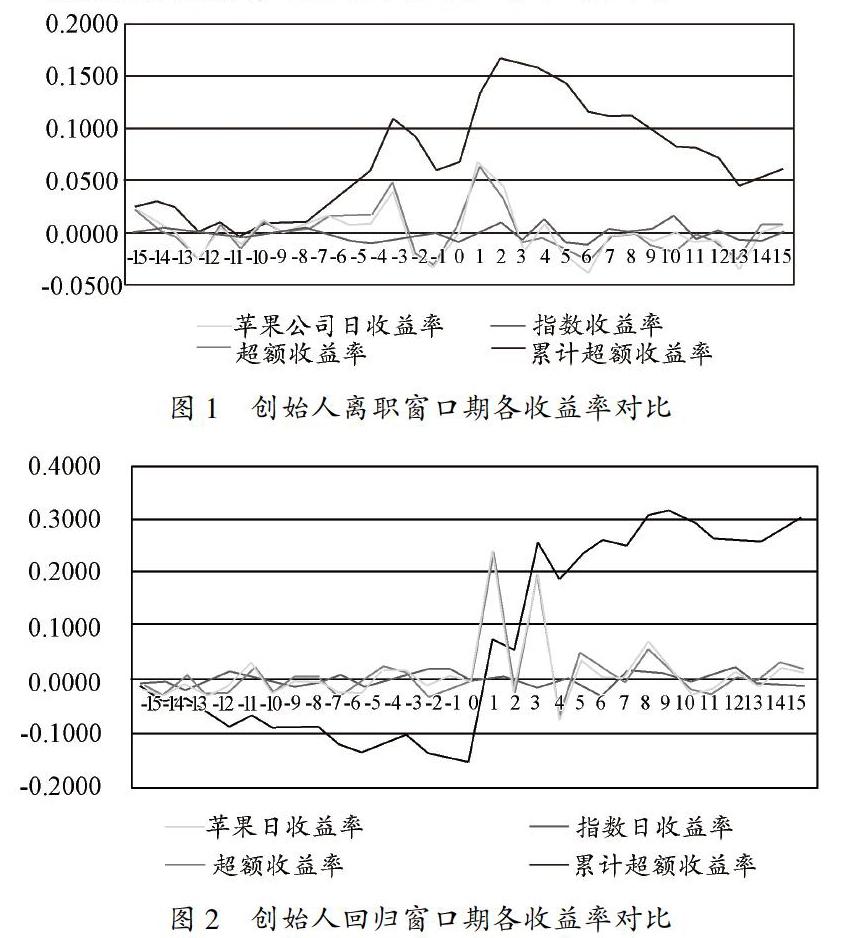

搜集相关数据,计算结果如图1、图2所示:

从图1可以看出,在创始人离职这一事件发生后,累计超额收益率(CAR)存在明显的短期上升,但很快又出现下降趋势,说明创始人离职只在很短的时间内在市场上产生了一定的波动,实际上是有损于企业价值。创始人回归(见图2)事件发生后,累计超额收益率(CAR)呈现大幅度上升趋势,说明创始人回归使企业价值得到真正的提升。同时,通过图1可以看出,乔布斯在离开苹果公司后,股票的超额收益率多数是负数,苹果公司在股票市场的表现不佳,公司股票日收益率普遍比标普500指数收益率低。而图2可以看出当乔布斯回归后,公司的股票价格持续上升,股票日收益率与标普500指数相比偏高,虽然在回归的当天,股票日收益率为-0.0048,但当日的标普指数收益率也仅为-0.0004。同时,在之后的一周内股票日收益率继续增长,股票累计超额收益率(CAR)也均为正数,说明乔布斯回归之后,公司的市场反应得到很大提高,市场反应越来越好。虽然在乔布斯回归后的第二天和第四天的超额收益率为负数,但是并没有对公司整体市场效应产生影响,且表现为持续变好的趋势。自乔布斯回到苹果公司之后,公司股价大盘走向良好,1998年收益率是1997年的5倍左右,随着公司股价的增长,公司吸引了越来越多的投资者购买股票,创始人维持稳定的短期效应显著。

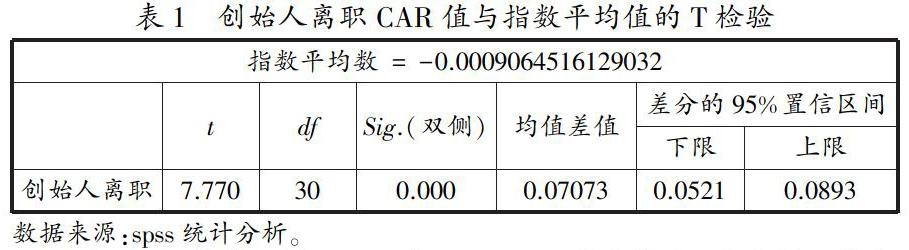

由于本文的研究主旨是创始人更迭对企业价值的影响且限于篇幅,表1仅显示了用SPSS19软件分析的苹果公司创始人离职窗口期累计超额收益率(CAR)与指数平均值差异程度的单样本T检验。

由上述表格可知,Sig小于0.05,因此推翻无差异,并在0.05水平上,苹果公司创始人离职期间的累计超额收益率(CAR)与指数收益率平均值差异显著,进一步验证了创始人更迭对企业价值的负面效应显著。

四、 结论

本文以苹果公司为研究对象,分析了苹果公司在同股同权的制度下董事会对创始人实际控制权造成的不利影响,通过对案例的分析,创始人更迭确实会对企业价值产生负面影响,尤其是极其依赖于创始人人力资本的信息技术行业上市公司。为了解决信息技术行业控制权争夺战的频频发生,本文认为应当采用双层股权结构这一合理的股权结构,以防止公司陷入控制权争夺之中。

国内现代公司特别是信息技术行业公司在发展中为了扩大规模也需要引入市场社会资本,但是如果在单一股权结构下大量进行市场融资就有可能导致公司创始人失去对于公司的控制权,甚至被公司解雇。而创始人更迭意味着创始人独特的人力资本也一同离开公司,导致公司在未来发展中缺少战略和资源支撑。但是由于当前国内法律体系不认可双层股权结构,导致很多新兴信息技术公司只能够在海外上市。为了解决国内公司股权结构矛盾,当前国内应当加强公司股权结构立法,确保法律能够更好适用现代公司治理和资本市场监管现状,为国内公司股权结构创新提供法律支撑。

参考文献:

[1]贺小刚,张远飞,连燕玲,等.政治关联与企业价值——民营企业与国有企业的比较分析[J].中国工业经济,2013(1):103-115.

[2]贺小刚,张远飞,梅琳.创始人离任对企业成长的影响分析[J].管理学报, 2013,10(6):816-823.

[3]李忠民,赵参.企业家人力资本形成分析[J].当代财经,2007(8):70-73.

[4]王鹏飞.资本劫数对企业创始人及企业价值影响探究[J].时代金融,2017(6):111-112.

[5]Brockhaus A. , Dolger R. , Ewers U. ,et al.Intake and health effects of thallium among a population living in the vincinity of a cement plant emitting thallium-containing dust[J]. Int Arch Occup Environ Health. 1981,48(4): 375-389.

[6]Gimmon E,Levie J.Founders human capital,external investment,and the survival of new high-technology ventures[J].Research Policy,2010,39(9):1214-1226.

作者简介:

刘烨学子,女,安徽宣城人,南京财经大学会计硕士,研究方向:财务管理理论与实务。

猜你喜欢

当代经济管理(2016年12期)2017-01-10

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年5期)2016-12-26

经营者(2016年19期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18