乐视网的多元化战略研究

2019-09-10 08:01王立昌林凤何建佳

电子商务 2019年6期

关键词:财务风险

王立昌 林凤 何建佳

摘要:随着经济的高速发展,单一的产品业务已经不能满足顾客的多样化需求。因此,许多企业实施多元化战略,以实现经济效益的增加。成功实施多元化战略的企业为数不多,多元化的引入反而加大了企业的财务风险,以乐视网为例,多元化引起资金链的断裂,企业面临退市危机。通过Z-score模型的建立,发现乐视网的经营风险和偿债风险较高,并分析了相关原因,据此对企业运用多元化战略给出了合理化的建议。

关键词:多元化战略;乐视网;财务风险;Z-score模型

引言

多元化战略是企业发展战略中重要的组成部分,本质是为了分散经营风险,以达到增加企业利润的目的,它是企业在权衡企业能力、企业风险和企业利润的基础上,寻求企业能力与市场机会的最优组合。国内外学者对多元化战略的应用进行了研究,企业处于不同的发展阶段,应选择适合自身发展的多元化战略。

1、国内外研究现状

1.1国外研究现状

20世纪中叶,美国战略管理学家Ansoff掀起多元化的研究浪潮,将公司利用新的产品来开拓新的市场定义为多元化。Kwangmin(2013)利用交互模型研究得出,相关的多元化策略在短期内对盈利能力产生显著的影响,从长远来看,这种影响会变成负面的,并带来财务风险。Kannan(2017)从制度理论和组织理论出发,对印度企业集团的纵向研究得出,虽然整体集团多元化对绩效有正面影响,但随着制度的发展和市场改革扎根,不相关的多元化导致绩效的下降,企业价值的减损会使企业面临偿债风险。

1.2国内研究现状

国内多元化的研究始于20世纪80年代,越来越多的企业开始实施多元化经营战略,多元化研究也在不断丰富。吴国鼎(2015)对我国知名上市公司的研究,检验出多元化经营对企业财务风险的影响在国有企业和民营企业之间没有明显差异。凌昕怡(2018)利用EVA进行数据分析,基于BHAR测算法对五粮液的投资多元化绩效进行评估,探讨了五粮液集团的多元化投资的利弊,由此提出有助于五粮液集团“弯道超车”的合理建议。

国内外对多元化战略的研究大多是从企业绩效、盈利能力、研发投入某个角度,分析多元化战略对企业的影响。本文从财务风险的角度出发,研究乐视网的多元化战略,分析财务风险的成因,给出合理化的建议。

2、乐视网的多元化发展

2.1相关多元化发展

乐视网创立初期借助PGC的免费模式,率先在行业内实现盈利。为了追求更高的利润,乐视网实施多元化扩张,先后涉足了一批相关多元化业务,经营业绩良好,取得了初步成功。

2.2非相关多元化发展

乐视网相关多元化业务的开拓,带来了营业收入的高速增长。为了实现业务的快速扩张,乐视开始进军非相关多元化业务,这些业务也给乐视的资金链带来了巨大压力,最终拖垮了乐视。资金、技术等资源不能满足乐视网非相关多元化的扩张速度。例如,乐视体育业务,购进了中超、英超、欧冠等版权后,版权和运营费用惊人,上百亿的融资无法满足这些支出,遭受了巨额亏损。乐视的“生态系统”理论,没有达到预期效果,最终以失败而告终。

3、乐视网财务风险分析

3.1模型建立

本文引入Z-score模型,分析多元化经营战略对乐视网财务风险的影响。该模型由纽约大学教授爱德华·阿特曼(ALTMANE,1968)建立,在分析我国上市企业的运行状况、破产与否等方面有很好的适应性[5]。因此,选择模型中的Z值来衡量乐视网实施多元化经营战略的财务风险状况。

Z-score模型的具体内容为Z=1.2*X1+1.4*X2+3.3*X3+0.6*X4+0.999*X5。

其中:X1=流动资产/总资产=(流动资产-流动负债)/总资产,衡量企业的经营能力。

X2=留存收益/总资产,衡量企業的盈利能力。

X3=息税前收益/总资产=(利润总额+财务费用)/总资产,衡量资产的生产能力。

X4=优先股和普通股市值/总负债=(股票市值*股票总数)/总负债,衡量企业的负债能力。

X5=销售额/总资产,衡量企业的成长能力。

该模型的判断准则为:Z<1.8,破产区;1.8≤Z<2.67,灰色区;2.67≤Z,安全区

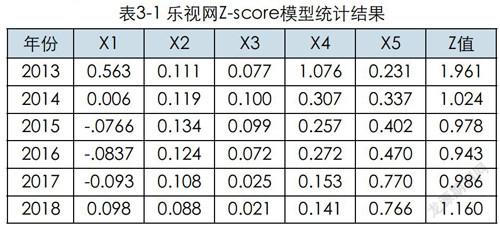

EdwardAltman对该模型的解释是:Z值越小,企业的财务风险越高,失败的可能性越大,Z值小于1.8的企业极有可能破产。选取深圳证券交易所披露的乐视网2013-2018年的年度财务报告数据进行财务风险分析。将乐视网的财务数据代入通过计算得出的乐视网的Z值,2013年的Z值(约为1.961)属于灰色区,其余年份的Z值均低于破产风险的决断值1.8。乐视网从开始实施多元化经营战略,就步入了严重的财务危机中。

3.2乐视网具体财务风险分析

表3-1展示了乐视网实施多元化经营战略后财务风险的变化趋势,但是对财务风险产生较大影响的原因,还需做进一步的分析。

3.2.1经营风险分析

Z-score模型中,从2013年到2018年,乐视网的经营能力下降幅度为0.4652。在Z-score模型中,X1的计算方式是X1=流动资产/总资产=(流动资产-流动负债)/总资产,当流动资产小于流动负债时,X1出现负值。为此乐视网采取了短期借款的方式来应对现金流短缺问题。

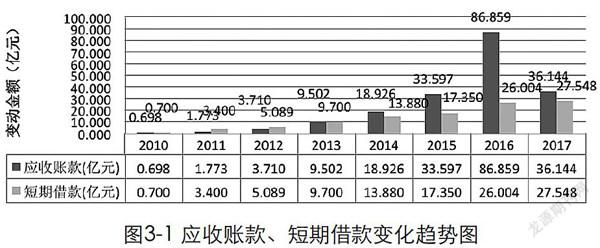

由图3-1可以看出,乐视网的应收账款呈现大幅度增长的趋势,2016年达到峰值,为86859亿元。短期借款呈上升趋势,2012到2017年,增长幅度为441.32%。因此,乐视网只能通过银行借款、发行公司债等方式筹集资金,来维持公司的正常运营。

3.2.2偿债风险分析

Z-score模型中,2013年到2018年,乐视网的负债能力下降幅度为0.9348,是该模型五大变量中下降幅度最大的变量。这说明乐视网的债务增长率超过了股权市值增长率,偿债能力不断减弱(朱文莉和白俊雅,2017)。

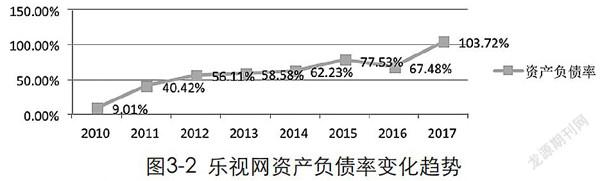

从图3-2中可以看出,乐视网的资产负债率总体呈现迅速上升趋势。2017年,乐视网的资产负债率高达103.72%,公司几乎资不抵债。

由图3-3可知,乐视网的短期借款比例逐年增加,远超长期借款的比例。乐视网债务融资的成本高,债务融资相当困难,容易出现现金流短缺的财务危机。多元化经营战略对乐视影响如下:其一,盲目扩张导致经营模式的偏离和大量资金的占用;其二,融资结构不合理。为解决资金链断流的问题,乐视融资中短期负债的比例远高于长期负债,带来了巨大的偿债压力。

4、相关建议

通过对乐视网实施的多元化战略的分析,针对乐视网财务风险的形成,提出几条合理的建议:

4.1改变信用政策,降低经营风险

乐视网为提高新业务的市场占有率,采取了宽松的信用政策,延长了应收账款的收款期限,导致财务风险很大。当公司产生应收账款,应采取措施尽可能收回相关账款,避免因账款拖欠时间过长而出现坏账(张桂茂,2018),影响公司的正常经营与运作。

4.2合理搭配融资方式,合理分配债务比例

企业主要的融资方式是股权融资和债务融资,不同的发展阶段应加以区分。资金不足时,乐视网可以适当增加长期借款的比重,以缓解偿债压力,降低负债风险。乐视要合理分配负债中短期负债和长期负债的比例,尽量减小偿债能力下降带来的风险。

4.3做好规划,合理布局

乐视网的多元化战略,不仅没有获得更多的盈利,还陷入巨大的财务危机。乐视网应制定合理的公司层战略,放弃难以协同的多元化业务,更多精力放在与主营业务上,减轻资金链的压力。

5、结论.

乐视网过快的多元化业务扩张速度,带来的是较高的应收账款、短期借款和现金流的断裂。融资结构的不完善导致经营风险、负债风险的大大增加,引发了严重的财务危机,使得乐视陷入绝境。多元化战略是一把双刃剑,运用得当,有利于业务的进一步扩展,做大做强;运用不当,可能会使得企业资金链断裂,面临破产的危机。因此,企业要摒弃“东方不亮西方亮”的思想,缺乏核心竞争力的情况下,不要盲目涉足多元化战略。B参考文献:

[1] Kwangmin Park,SooCheong (Shawn) Jang. Effects ofwithin-industry diversification and related diversificationstrategies on firm performance[J]. International Journalof Hospitality Management,2013(34):51 - 60.

[2] Kannan Ramaswamy , Saptarshi Purkayastha,BarbaraS. Petitt. How do institutional transitions impact theefficacy of related and unrelated diversification strategiesused by business groups?[J].Journal of BusinessResearch 2017(72):1 - 13.Research2017(72):1-13.

[3]吳国鼎,张会丽.多元化经营是否降低了企业的财务风险?——来自中国上市公司的经验证据[J].中央财经大学学报,2015(08):94-101.

[4]凌昕怡.多元化投资对企业价值实现程度的分析——以五粮液集团为例[J].财会通讯,2018(10):3-6+129.

[5] ALTMAN E. Financial ratios,discriminant analysis andthe prediction of corporate bankruptcy[J].Journal of Fi-nance, 1968,23(4):589-609.

[6]朱文莉,白俊雅.“乐视生态”视域下的乐视网财务风险问题研究[J].会计之友,2017(23):62-66.

[7]张桂茂.企业财务风险成因及防范措施选择——以乐视网为例[J].商业会计,2018(09):41-43.

猜你喜欢

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年13期)2016-07-19

企业导报(2016年8期)2016-05-31