税收优惠政策对企业科技创新的激励效应研究

2019-09-10 07:22:44田发谢凡

技术与创新管理 2019年3期

田发 谢凡

摘 要:税收优惠政策是激励企业科技创新,建设创新型国家的重要支撑。文中以2016年我国526家创业板上市公司为研究样本,通过建立多元线性回归模型,对激励企业科技创新的税收优惠政策进行实证分析。研究发现:所得税税率的降低对激励企业增加科技创新投入具有显著作用,但对科技创新产出的激励效应不明显。进一步研究发现,税收优惠政策对不同区域和不同产权性质的企业科技创新影响存在差异性:对东部地区和民营企业的科技创新激励效果更加明显,而对于中西部地区和国有企业的激励作用有限。相关的改革建议是:调整税收优惠政策来激励企业科技创新产出;结合地域特点制定有差别的税收优惠政策;深化国有企业改革以提升科技创新效率。

关键词:税收优惠;创业板;所得税税率;科技创新投入;科技创新产出

中图分类号:F812.0 文献标识码:A 文章编号:1672-7312(2019)03-0297-07

Abstract:Tax preferential policy is an important support to stimulate enterprises’ innovation and construct an innovative country.The paper,taking 526 GEM listed companies in 2016 as samples,makes an empirical analysis on the effect of the tax preferential policy on the stimulating scientific and technological innovation in enterprises.It is found that lowering the income tax rate relates positively to enterprises incentives to increase R&D inputs,while no obvious effect is found on the output of science and technology innovations.There exist differences on tax preferential policy to different enterprises located in different regions,with particular apparent effects to stimulate innovations of the private enterprises in eastern China.Thus,some relevant reform proposals are given as follows:adjusting tax incentives to stimulate corporate scientific and technological innovation output;formulating differentiated tax incentives based on regional characteristics;deepening state-owned enterprise reforms to enhance the efficiency of technological innovation.

Key words:tax preferential;GEM;income tax rate;business innovative inputs;business innovative outputs

0 引 言

經济新常态下中国经济发展模式已从要素驱动、投资驱动转向创新驱动。十九大报告明确创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。政府可通过政策安排来服务于国家创新驱动发展战略,特别是制定合理的税收优惠政策来激励企业的科技创新,以促进建设创新型国家。迄今在创业创新主要环节和关键领域陆续出台了83项税收优惠措施,它们在激发企业科技创新上的政策效应如何亟待进行评估,找准问题症结,有助于推动企业科技创新的税收优惠政策。

国外文献主要集中在企业科技创新的税收优惠政策有效性研究。一类观点认为税收优惠政策激励企业加大研发投入,推动了企业科技创新。Dagenais等(1997)发现加拿大联邦税收收入每减少1美元,企业R&D支出将增加0.98美元,针对R&D的税收激励政策效果明显[1]。Hall和Reenen(1999)以OECD主要国家为研究对象,认为相对于政府直接资助,税收激励能更有效地促进企业科技创新[2]。Bloom等(2002)发现税收减免在激励企业研发投入上随着时间推移效果反而大大增强[3]。Almus和Czarnitzki(2003)以德国东部的部分企业为样本,发现享受R&D税收激励的企业更具创新活力,其R&D投入强度高出4%[4]。另一类观点认为税收优惠政策促进企业科技创新的效果不显著,未达到预期效果。Bérubé和Mohnen(2009)以加拿大的6 000多家企业为样本,发现只享受税收优惠的企业的创新产品市场化程度不高[5]。Lee(2009)对19个OECD国家的分析表明税收优惠政策对企业技术创新的激励效果一般[6]。Cappelen等(2012)发现挪威的税收优惠政策虽然促进新生产工艺发展,但对创新产品市场化和专利申请的影响效果不显著[7]。Gokhberg?等(2014)基于对俄罗斯工业企业、研究所和高等院校等机构的调查,发现其对科技创新税收优惠政策的需求程度整体偏低[8]。Rumina?等(2015)探讨俄罗斯促进技术创新的税收激励制度,认为税收优惠在创新过程中没有产生充分和有效的激励效果[9]。激励科技创新的税收优惠政策的实施效果具有较大的国别差异性,这主要是基于所在国家科技发展目标、经济运行体系、享受优惠的企业标准与识别、税收优惠的程序安排等各不相同,在借鉴时还需充分考虑到我国的具体国情。

国内对企业科技创新的税收优惠政策的研究重点分布在政策效果、政策本身的问题及政策建议3个方面。一是针对企业科技创新的税收优惠政策实施效果。张信东等(2014)以国家级企业技术中心的上市公司为研究对象,得出R&D税收激励政策对企业创新产出有显著影响,但仅有20%的上市公司得到优惠,且存在地区和行业差异[10]。陈涛(2016)以中关村为例,发现税收优惠政策有助于推动高新技术企业发展,有利于提升全社会科技创新水平[11]。陈林峰(2017)认为现行激励企业技术创新的税收优惠政策在带动固定资产投资、鼓励科技研发投入、实现产业结构优化等方面作用显著[12]。二是促进企业科技创新税收优惠政策存在的问题。贾康、刘薇(2015)认为税收政策存在“重直接优惠、轻间接优惠”和对企业研发初期支持力度不足的问题[13]。廖家勤、毛忠滢(2017)指出现行个人所得税优惠政策对科技创新人员的税收激励不足,缺乏完善的人力资本税收激励制度[14]。彭羽(2016)、赵笛(2017)、胡文龙(2017)提出针对企业科技创新的税收优惠政策缺乏系统性和稳定性,相关政策大多以实施细则或补充规定的形式零散地分布在各单个税种中,难以体现税收法定原则[15-17]。侯彬彬等(2016)认为我国高校科研投入及产出情况没有达到DEA有效,既不属于技术有效也属于不规模有效[18]。三是激励企业科技创新的税收优惠政策改革建议。王玺、张嘉怡(2015)和王坚、朱云飞(2016)借鉴OECD主要国家的经验,主张取消税收优惠对技术领域的限制,鼓励各行业积极创新,增强优惠政策的普遍适应性[19-20]。孙德仁(2016)、付伯颖(2017)建议鼓励企业技术创新的税收政策的优惠方式应逐步由直接优惠转向间接优惠为主[21-22]。袁建国等(2016)主张以激励创新产出作为税收优惠政策导向,增强企业创新效率[23]。张婷(2017)、张笑楠(2016)认为,创新型人力资本是目前我们国家十分稀缺的资源,政府科研投资对于创新型人力资本的影响具有重要作用[24-25]。此外,完善股权激励的个人所得税优惠政策(薛薇等,2015)、加大对中小科技型企业的税收优惠支持(周敬军、李珺,2017)等也应成为路径选择[26-27]。

现有文献存在以下2点不足

1)多数文献都是规范性分析,研究对象有全国、区域、企业层面,缺乏数据支撑,以至于得出的结论往往缺乏说服力和科学性。在创业板上市的多数企业属于国家鼓励发展的高新技术企业,它们是科技创新活动的领头雁和牵头羊,具有较多的科研投入和创新产出,且遍布全国各地,可有效避免地域局限性问题。以这些企业作为样本来评估激励科技创新的税收优惠政策效果具有代表性。

2)研究忽视了税收优惠政策对企业技术创新影响的差异性。一方面,各地政府对政策的宣传和执行力度不同,这就导致不同区域条件下税收优惠政策对企业科技创新的影响存在地域差异。另一方面,相对于民营企业,国有企业对税收优惠政策的反应不甚敏感,缺乏研发投入和科技创新的动力,可见不同的企业组织形式下会产生政策实施效果的差异。有鉴于此,文中以创业板上市公司为研究样本,评估不同区域、不同产权性质条件下激励企业科技创新的税收优惠政策效应,并提出相应的改革建议。

1 税收优惠政策对企业科技创新的影响机理 企业科技创新的主要环节包括研发、试验、投入、产出、成果转化以及市场推广等,科技创新的外部性导致企业自主创新动力不足,研发投入低、创新产出少等,需要政府给予一定的政策扶持。为了促进创新型国家建设、鼓励企业科技创新,政府出台一系列税收优惠政策,旨在降低企业创新风险和成本,提高預期收益。现有的税收优惠政策对企业科技创新的影响机理主要从协同关系、人力资本、技术差异3个层面来运行,终极目标是推进企业科技创新。

1.1 协同关系层面

协同关系是指企业与其他创新主体之间的关系,如创投企业、金融机构、高等院校以及科研院所等。善于与其他创新主体建立良好关系的企业更易获得资金、人才和信息等方面的支持,更易取得创新成果。现有税收优惠政策对维护企业协同关系的影响主要集中于企业初创期,具体表现为对提供资金、非货币资产投资的创投企业、金融机构、创业就业平台等给予税收优惠。税收优惠政策对企业协同关系的作用机理如图1所示。

1.2 人力资本层面

相对于物资资本、劳动力数量的简单增加,人力资本的积累对企业科技创新的贡献度要大得多。通常情况下,人力资本雄厚的企业往往具有更高的运作效率,更具创新潜力和活力。现行税收优惠政策对人力资本的影响主要集中于企业成长期,具体表现为对研发人员的个人所得税优惠方面,旨在帮助企业留住创新人才,鼓励科技人才为企业创新提供长期稳定的智力支持。税收优惠政策对人力资本的作用机理如图2所示。

1.3 技术差异层面

各个企业因所处区域、行业类型、组织形式、要素禀赋等因素的不同,从而会存在一定的技术差异。企业间技术差距过大,将导致社会资源配置扭曲,同时也不利于实现公平收入分配。为了促进企业快速健康成长,营造良好的科技创新税收环境,国家出台了一系列税收优惠政策,旨在不断提升企业转型升级的动力。现行税收优惠政策对技术差异的影响主要集中于企业成熟期,具体表现为对高新技术企业、软件企业、动漫企业以及集成电路企业等的税收优惠。税收优惠政策对技术差异的作用机理如图3所示。

2 激励企业科技创新的税收优惠政策效应评估2.1 样本选取与数据来源

文中以2016年我国创业板上市公司为样本,排除一些没有公布企业研发投入数据的公司,最终得到有效样本数共计526个。所涉及的数据包括企业科技创新投入与产出信息、当年所获得的税收优惠、主要财务指标以及公司治理情况等。样本数据来源于CCER数据库、巨潮资讯网、东方财富网以及SooPAT专利搜索网站。

2.2 模型设定与变量说明

为了评估激励企业科技创新的税收优惠政策的实施效果,量化税收激励政策与企业科技创新的关系,建立以下多元线性回归模型

LnR&D=β0+β1Taxrate+β2Techratio+β3Lnsize+β4Roe+β5Debtratio+β6Share+ε(1)

Patent=β0+β1Taxrate+β2Techratio+β3Lnsize+β4Roe+β5Debtratio+β6Share+ε(2)

2.2.1 因变量

根据前人已有的研究成果和历史经验,文中从企业科技创新的投入与产出2个方面着手分析,分别选择企业研发投入的自然对数(LnR&D)、企业申请的专利数量(Patent)作为衡量指标。考虑到外观设计的创造性和新颖性水平较低,所使用的创新产出数据仅包括发明和实用新型这2种专利数量。

2.2.2 自变量

公司所得税税率决定了公司利润的税收负担水平,也是影响政府税收收入和纳税人税负的重要因素。对企业给予所得税税率优惠有利于节约创新成本,增加科研投入与产出。考虑到当前针对企业科技创新的税收激励政策主要集中在企业所得税优惠政策上,包括降低适用税率、固定资产加速折旧、研发费用加计扣除等。而降低和减免企业所得税适用税率又是企业所得税优惠的主要方式,同时出于数据获取的便利性,故选择企业当年执行的名义所得税税率作为解释变量,用Taxrate来表示。

2.2.3 控制變量

选择以下因素作为控制变量:研发人员数量占比(Techratio)、资产总额的自然对数(Lnsize)、净资产收益率(Roe)、资产负债率(Debtratio)以及前十大股东持股比例(Share)。

2.3 描述性统计分析

2.3.1 全样本的描述性统计分析

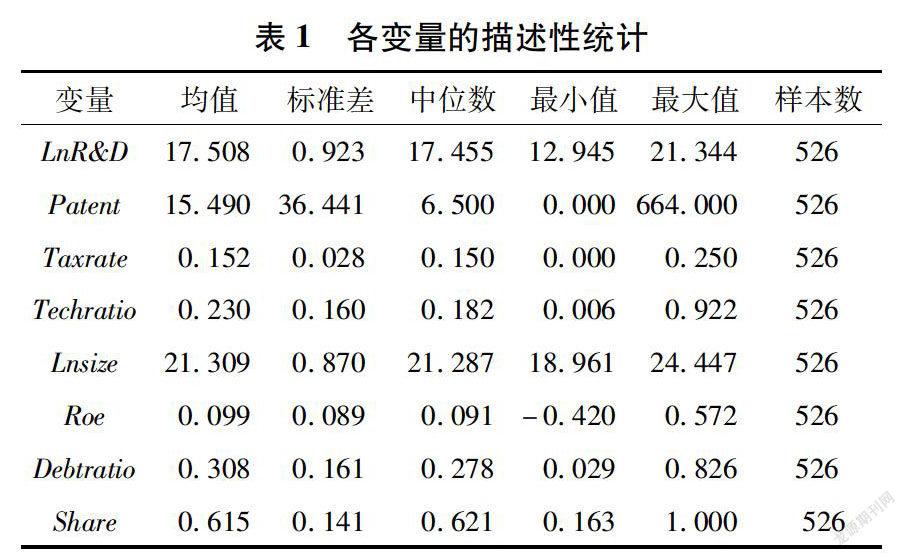

表1是全样本各个变量的描述性统计结果。企业研发投入的自然对数(LnR&D)均值为17.508,标准差为0.923,说明创业板上市公司的科技创新投入差距较大且整体水平偏低;专利申请数量(Patent)均值为15.49,而标准差为36.441,说明样本企业的创新效率普遍不高,创新产出十分悬殊;名义所得税税率(Taxrate)最小值为0,最大值为25%,反映出有的企业在该年度享受到了完全的企业所得税免税政策,而有的企业则没有享受到企业所得税税率的优惠,均值为15.24%,中位数为15%,说明绝大多数公司都是企业所得税税率优惠政策的对象,这主要是在创业板平台上市的通常都是国家鼓励发展的高新技术企业;研发人员数量占比(Techratio)最大值约为最小值的153.67倍,这表明企业对人力资本的重视和运用存在差距;资产总额的自然对数(Lnsize)均值为21.309,标准差为0.87,说明公司规模在样本截面上的差异较大;净资产收益率(Roe)最大值为57.2%,最小值为-42%;资产负债率(Debtratio)最大值为82.6%,最小值为2.9%,这表明样本企业的盈利能力和资本结构差距明显;前十大股东持股比例(Share)均值为61.5%,中位数为62.1%,说明大部分公司的股权都较为集中。

2.3.2 分组样本主要变量的描述性统计分析

将样本企业按照所处区域及产权性质的不同进行分类,统计结果显示,东、中、西地区创业板上市公司的平均名义所得税税率(Taxrate)分别为1531%,14.92%和15.11%;平均研发投入的自然对数(LnR&D)分别为18.018,17.965和17.621,呈现出依次递减趋势;平均专利申请数量(Patent)分别为15.81,18.97和7.67个,中部地区专利申请数量最多,东部次之,西部最少。以上数据初步表明,各地企业科技创新投入和产出成果的差异与税收优惠政策相关,同时还受到各地经济发展水平和企业自身条件等因素的影响。民营企业和国有企业的平均所得税税率(Taxrate)分别为15.27%和15.71%;平均研发投入的自然对数(LnR&D)分别为17.943和17.925;平均专利申请数量(Patent)分别为1557和14.29个。不管是从创新投入还是产出的角度来看,民营企业创新活跃程度都要高于国有企业,这初步表明民营企业和国有企业因税收优惠程度不同导致科技创新投入和产出也存在差异。

2.4 回归分析

2.4.1 税收优惠政策对企业科技创新投入的影响

为了检验税收优惠政策对企业科技创新投入的影响,文中接下来对模型一进行回归分析,结果见表2.

回归(1)是全样本对模型一的回归结果,显示所得税税率变化对企业研发投入有显著的负向作用,回归系数为-5.068且在1%的统计水平上显著,说明企业所得税税率越低,企业增加研发投入的动力越强,即税收优惠政策可有效地激励创业板上市公司的科技创新投入。

为了考察区位因素对税收优惠政策实施效果的影响,将样本企业按照所在地区的不同分为东、中、西3类(2)、(3)、(4)是基于区域因素的分组样本回归。回归(2)显示东部地区的所得税税率每下降1%,企业研发投入提高5.52个百分点,在1%的显著性水平下显著。回归(3)显示中部地区的所得税税率对企业研发投入的回归系数为-3.355,没有通过显著性检验;回归(4)显示西部地区的所得税税率越低,企业研发投入费用支出反而减少,且在统计上不显著。上述分析表明,税收优惠政策激励企业科技创新投入的效果在东部地区显著,而对中西部地区均没有明显的影响作用。这主要源于高新技术企业多数集中在东部沿海地区,这些企业不仅享受到优越的资源优势,更是受到政府政策的扶持,往往能及时调整企业行为以充分利用好税收优惠政策。而中西部地区的要素禀赋落后,缺乏科技创新必备的资金、技术和人才等,且企业难以达到税收优惠的门槛,从而对“一刀切”的税收优惠政策不敏感,制约了企业科技创新活动。

为了考察企业组织形式对税收优惠政策实施效果的影响,将样本企业根据产权性质的不同划分为民营企业和国有企业2类(5)、(6)是基于企业组织形式的分组样本回归。回归(5)的结果显示所得税税率对民营企业研发投入的回归系数为-4.597,在1%的显著性水平上显著;回归(6)的结果显示所得税税率对国有企业研发投入的回归系数为-11.957,且在10%的统计水平上显著。上述分析可见,税收优惠政策对不同组织形式的企业的科技创新激励效果存在差异性,民营企业的效果相对于国有企业更加显著。由于民营企业面临的市场竞争与生存压力大,只有不断地进行科技创新才能获取稳定的市场收益,所以能适时根据税收优惠政策的变化来调整科技创新投入。而国有企业本身与政府具有天然的内生关系,可通过寻租活动来获取政府的额外保护与资金扶持,以至于缺乏科技创新的原生动力,自然对税收优惠政策的敏感度大为降低。

接下来看一下各控制变量的影响:资产总额的自然对数(Lnsize)在所有的回归模型中对企业研发投入均显著为正,说明创业板上市公司的规模对企业的科技创新活动有深远影响;研发人员数量占比(Techratio)和净资产收益率(Roe)在多数模型中都通过了显著性检验,表明企业的技术创新投入在很大程度上依赖于公司的人力资本和盈利能力;资产负债率(Debtratio)和前十大股东持股比例(Share)在多数情况下没有通过显著性检验,说明其对创业板上市公司的科技创新投入影响不大。

2.4.2 税收优惠政策对企业科技创新产出的影响

为了检验税收优惠政策对企業科技创新产出的影响,文中接下来对模型二进行回归分析,结果见表3.

回归(1)是全样本对模型二的回归结果,显示所得税税率对企业专利申请数量的回归系数为-90.449,且没有通过显著性检验。这表明当企业所得税税率变化时,样本企业申请专利的数量并无明显变化,即税收优惠政策对促进创业板上市公司的科技创新产出效果不明显。回归(2)是对东部地区创业板上市公司进行的回归,显示企业所得税税率每降低1%,公司申请专利的数量将增加1.09个,并且在10%的水平下显著;回归(3)、(4)分别是对中部和西部地区创业板上市公司进行的回归,发现企业所得税税率越低,企业申请专利的数量反而越少,并且在统计上均不显著。这表明税收优惠政策对促进企业科技创新产出上存在区域差异性,在东部地区产生一定的正向作用,而在中西部地区出现不明显的反向作用。回归(5)显示所得税税率对民营企业专利申请数量的回归系数为-86.097,且在统计上不显著;回归(6)显示所得税税率对国有企业专利申请数量的回归系数为113.188,表明所得税税率降低1%,企业申请专利的数量反而减少1.13个,且没有通过显著性检验。由此可见,当企业所得税税率发生变动时,民营企业和国有企业的专利申请数量不会出现明显变化,即不同的企业组织形式下税收优惠对创新产出的效果并不显著。

再来看一下各控制变量的影响:研发人员数量占比(Techratio)、资产总额的自然对数(Lnsize)和净资产收益率(Roe)在多数模型中都通过了显著性检验,对企业专利申请数量均存在显著的正向影响,表明企业的科技创新产出对人力资本、公司规模以及盈利水平有着较大的依赖;在不同地区和不同组织形式的企业中,资产负债率(Debtratio)对创新产出的影响不同,西部地区和国有企业对负债表现得更加敏感,公司债务增加将会导致创新产出相应减少。前十大股东持股比例(Share)除国有企业外,在其它回归模型中均未通过显著性检验,说明国有企业的股权集中度对企业科技创新活动有一定的正向影响:股权越集中,专利申请数量也往往越多,而这种现象在民营企业中的反映并不明显。

3 结 语

税收优惠政策主要通过协同关系、人力资本、技术差异3个层面对企业科技创新产生作用机理。文中以创业板上市公司为样本,对促进企业科技创新的税收优惠政策效应进行实证分析。全样本的回归结果显示,税收优惠政策对促进企业科技创新投入具有显著作用,但对科技创新产出的激励效应不明显。分组样本的回归结果表明,税收优惠政策对不同区域和不同组织形式的企业科技创新的影响存在差异性,对东部地区创业板上市公司和民营企业的科技创新激励效果更加明显,而对中西部地区和国有企业的税收激励低效或无效。相关的改革建议:

1)调整税收优惠政策来激励企业科技创新产出。现有针对企业科技创新的税收优惠政策更加注重激励企业增加研发投入,而轻视促进科技投入转化为有效的科技产出。研发活动具有高风险性和周期长的特点,如果在科技成果转化阶段得不到足够的税收优惠支持也无疑会弱化企业的创新积极性。建议提高民营企业技术转让所得税的免征额;企业及个人以技术成果投资入股的适当延长纳税期限;提高研发费用形成无形资产的税前摊销比例等。

2)结合地域特点制定有差别的税收优惠政策。具体来看,东部地区的创业板上市公司凭借优越的地理位置、便利的交通条件和雄厚的经济基础,应积极发展国际贸易、电子商务、现代物流业、金融服务业等;中西部地区可以发展旅游业、现代农业以及节能环保产业等。政府应针对不同领域分别制定不同的税收优惠政策,以发挥各地在科技创新上的比较优势,形成有特色的创新产业集群。同时,加大对中西部地区企业的税收优惠力度,如降低企业所得税税率、提高研发费用税前加计扣除比例、完善对人力资本的个人所得税激励制度等。

3)深化国有企业改革以提升科技创新效率。政府应遵循市场在资源配置中的决定性作用,通过对国有企业进行布局优化、结构调整、战略性重组,以培育国有企业的科技创新能力。同时将技术创新成果纳入奖惩制度的重点考察对象,以此带动国有企业的创新活力,提高科技创新效率。只有这样才能充分释放税收优惠政策对国有企业科技创新的激励效应。

参考文献:

[1] Dagenais M,Mohnen P,Therrien P.Do canadian firms respond to fiscal incentives to research and development?[J].Greqam,1997,14(03):374-386.

[2]Hall B,Reenen J V.How effective are fiscal incentives for R&D? A new review of the evidence[J].Research Policy,1999,29(04):449-469.

[3]Bloom N,Griffith R,Reenen J V.Do R&D tax credits work? Evidence from a panel of countries 1979—1997[J].Journal of Public Economics,2002,85(01):1-31.

[4]Almus M,Czarnitzki D.The effects of public R&D subsidies on firms’ innovation activities:the case of eastern germany[J].Journal of Business & Economic Statistics,2003,21(02):226-236.

[5]Bérubé C,Mohnen P.Are firms that receive R&D subsidies more innovative?[J].Canadian Journal of Economics,2009,42(01):206-225.

[6]Lee S H.Tax competition among governments and the effects on government performance:empirical evidence from local governments in new jersey[D].Dissertations & Theses Gradworks,2009.

[7]Cappelen A,Raknerud A,Rybalka M.The effects of R&D tax credits on patenting and innovations[J].Research Policy,2012,41(02):334-345.

[8]Gokhberg L,Kitova G,Roud V.Tax incentives for R&D and innovation:demand versus effects[J].Foresight-Russia Форсайт,2014,8(03):18-41.

[9]Rumina U A,Balandina A S,Bannova K A.Evaluating the effectiveness of tax incentives in order to create a modern tax mechanism innovation development[J].Procedia-Social and Behavioral Sciences,2015,166:156-160.

[10]張信东,贺亚楠,马小美.R&D税收优惠政策对企业创新产出的激励效果分析——基于国家级企业技术中心的研究[J].当代财经,2014(11):35-45.

[11]陈 涛.中关村自主创新税收优惠政策效应分析[J].税务研究,2016(06):102-106.

[12]陈林峰.我国现行激励企业技术创新税收政策评析[J].税务研究,2017(03):38-42.

[13]贾 康,刘 薇.论支持科技创新的税收政策[J].税务研究,2015(01):16-20.

[14]廖家勤,毛忠滢.激励企业技术创新的税收政策研究[J].科技管理研究,2017(16):53-60.

[15]彭 羽.支持科技创新的税收政策研究[J].科学管理研究,2016(05):94-97.

[16]赵 笛.促进企业创新发展的税收优惠政策研究[J].税务研究,2017(07):112-115.

[17]胡文龙.当前我国创新激励税收优惠政策存在问题及对策[J].中国流通经济,2017(09):100-108.

[18]侯彬彬,周安宁,李红霞.基于DEA的我国高校科研投入与专利产出分析[J].技术与创新管理,2016,37(04):381-385.

[19]王 玺,张嘉怡.税收优惠对企业创新的经济效果评价[J].财政研究,2015(01):58-62.

[20]王 坚,朱云飞.激励企业科技创新的税收政策取向[J].经济研究参考,2016(64):28-31.

[21]孙德仁.完善促进企业创新税收政策的建议[J].经济研究参考,2016(12):29-30.

[22]付伯颖.中小企业创新激励税收优惠政策的国际比较与借鉴[J].国际税收,2017(02):56-59.

[23]袁建国,范文林,程 晨.税收优惠与企业技术创新——基于中国上市公司的实证研究[J].税务研究,2016(10):28-33.

[24]张 婷.创新型人力资本的影响因素实证研究[J].技术与创新管理,2017,38(03):262-267.

[25]张笑楠.企业持续创新系统的组织特性研究——以腾讯公司为例[J].技术与创新管理,2016,37(03):242-249.

[26]薛 薇,魏世杰,李 峰.完善我国创新税收政策的路径[J].税务研究,2015(01):21-27.

[27]周敬军,李 珺.落实科技创新税收优惠政策效应分析——以安徽省政策落实情况为样本[J].国际税收,2017(01):27-30.

(责任编辑:许建礼)

猜你喜欢

证券市场周刊(2024年9期)2024-03-24 11:19:56

证券市场周刊(2024年8期)2024-03-16 13:21:41

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

对外经贸(2016年9期)2016-12-13 05:25:17

合作经济与科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

股市动态分析(2015年26期)2015-09-10 07:22:44

股市动态分析(2014年1期)2014-01-13 13:12:34